Investiční platformy - Srovnání investičních platforem 2026

Na této stránce vám pomůžeme rychle se zorientovat ve výhodách a nevýhodách investičních platforem. Cílem je, abyste je dokázali co nejlépe porovnat a sami zhodnotit, která je pro vás nejlepší.

Z vlastních dat a sledování reálných portfolií vidíme jasný trend – přesun kapitálu od předražených bankovních fondů k automatizovaným platformám (typu Portu či Fondee) představuje v současnosti tu nejlepší obranu proti inflaci.

V tomto průvodci nebudeme pouze teoretizovat o výhodách algoritmů. Na základě našich reálných zkušeností s těmito portály vám ukážeme:

jak konkrétně spravují vaše peníze,

jak brutální dopad má rozdíl jednoho procenta na skrytých poplatcích,

nebo na jaké parametry si musíte dát při výběru správce v roce 2026 největší pozor.

Investiční platformy v kostce

Investiční platformy (robo-advisoři) automatizují správu klientských portfolií. Peníze investorů alokují primárně do nízkonákladových burzovně obchodovaných fondů (ETF).

Jejich hlavním cílem je maximální nákladová efektivita. Oproti bankovním fondům eliminují drahý lidský management a využívají pasivní investiční strategii.

Nabízejí snadné nastavení trvalých příkazů, automatické rebalancování (udržování správného poměru aktiv) a řada z nich od roku 2024 plně podporuje daňově zvýhodněný dlouhodobý investiční produkt (DIP).

Investiční platformy jako Portu, Indigo, Fondee, Fumbi nebo Finax fungují jako digitální správci majetku. Využívají algoritmy pro automatizované investování s minimální potřebou lidského zásahu.

Na základě těchto dat algoritmus navrhne portfolio na míru – typicky složené ze široce diverzifikovaných ETF pokrývajících globální akciové a dluhopisové trhy.

Platformy následně zajišťují kompletní servis: od nákupu frakčních (zlomkových) podílů přes inkaso dividend až po pravidelné rebalancování portfolia.

Díky digitalizaci procesu klesají náklady na správu na minimum. Klienti mohou své investice sledovat 24 hodin denně prostřednictvím webových či mobilních aplikací.

Algoritmické řízení navíc eliminuje behaviorální chyby. Během tržní volatility platforma mechanicky udržuje nastavenou alokaci, což investora chrání před panickými prodeji.

Někteří poskytovatelé dnes umožňují sestavení i zcela vlastních strategií, kde si zkušenější klienti sami volí konkrétní akcie nebo sektory.

Nákladová efektivita je nejsilnější zbraní platforem. Zatímco tradiční podílové fondy v bankách si často účtují vstupní poplatky a manažerský poplatek přesahující 2 % ročně, robo-advisoři pracují s pasivními ETF.

Tyto fondy mají zanedbatelnou vnitřní nákladovost (TER). Platforma si k nim připočítává transparentní poplatek za správu, který se běžně pohybuje pod hranicí 1 % ročně.

Rozdíl jednoho procenta vytváří v horizontu dekád propastný rozdíl ve výsledném majetku.

Investiční portály naplno integrují takzvané frakční akcie. Investor tak nemusí kupovat celé kusy cenných papírů (které mohou stát tisíce korun), ale platforma mu nakoupí přesný zlomek odpovídající jeho měsíčnímu vkladu.

Díky tomu lze efektivně investovat a diverzifikovat i s částkami od pětistovky měsíčně. Vše funguje na bázi trvalého bankovního příkazu – systém peníze automaticky zainvestuje podle nastaveného klíče.

3. Daňová optimalizace a produkt DIP

Nejlepší české platformy dnes plně podporují Dlouhodobý investiční produkt (DIP). Ten umožňuje odečíst vložené prostředky od základu daně a čerpat příspěvky od zaměstnavatele.

Zároveň platformy evidují splnění takzvaného tříletého časového testu pro osvobození od daně z kapitálových zisků, případně generují přehledné podklady pro daňové přiznání.

4. Algoritmické rebalancování

Trh se neustále vyvíjí. Pokud akciová složka vašeho portfolia výrazně vyroste a převýší původně nastavený rizikový profil, platforma automaticky část akcií odprodá a dokoupí například bezpečnější dluhopisy (nebo naopak).

Tento proces (rebalancování) udržuje riziko pod kontrolou a v podstatě nutí investora aplikovat pravidlo “prodávej draze, nakupuj levně”.

Rozdíl: Investiční platformy vs. Bankovní podílové fondy

Historicky měli retailoví investoři přístup na burzu primárně skrze bankovní poradce a jejich aktivně spravované podílové fondy. Platformy tento neefektivní mezičlánek eliminovaly.

Faktický rozdíl ve struktuře

V podílovém fondu si kupujete podílový list (zlomek obřího společného koše).

U investiční platformy vlastníte cenné papíry (ETF) napřímo vy, vedené na vašem vlastním majetkovém účtu. Platforma funguje pouze jako licencovaný správce.

Klíčové rozdíly z pohledu investora:

Poplatky: Absence armády analytiků a pobočkové sítě zlevňuje platformy často i o více než polovinu oproti bankovním fondům.

Flexibilita: Na platformách můžete měnit výši vkladu, investici pozastavit, odprodat část portfolia nebo změnit strategii zcela zdarma a online. U fondů to často znamená papírování a sankční poplatky.

Výkonnost: Data dlouhodobě ukazují, že aktivní správci (manažeři fondů) po odečtení svých vysokých poplatků nedokáží porážet tržní průměr. Platformy, které trh pouze kopírují přes pasivní ETF, tak statisticky doručují lepší čistý výnos.

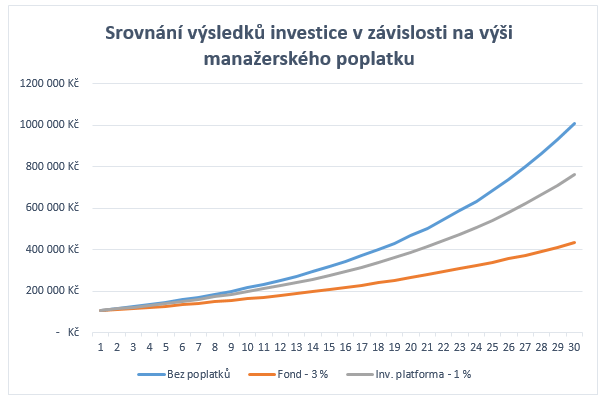

Matematika poplatků v praxi (Efekt složeného úročení)

Poplatky nejsou jen “jednotky procent”. V dlouhém horizontu představují největšího nepřítele vašeho zhodnocení.

Představte si jednorázovou investici 100 000 Kč s hrubým tržním výnosem 8 % ročně na dobu 30 let (bez vlivu zdanění). Zásadní roli zde hraje složené úročení, kdy se úročí i dříve dosažené zisky.

Ideální trh (bez poplatku): Hodnota by vzrostla na zhruba 1 006 000 Kč.

Levná platforma (poplatek 1 % p.a.): Váš čistý výnos je 7 % ročně. Výsledná částka činí 761 000 Kč.

Běžný bankovní fond (poplatek 3 % p.a.): Váš čistý výnos padá na 5 % ročně. Výsledná částka činí pouhých 432 000 Kč.

Propastný rozdíl ve výsledku investice vlivem vysokých poplatků bankovních fondů.

Investiční platformy představují vysoce racionální kompromis. Nabízejí profesionalitu správce, ale udržují si poplatkovou střídmost blížící se samostatnému obchodování u brokera.

Nejúspěšnější klienti investičních platforem nevyužívají časování trhu (snahu nakoupit na úplném dně). Spoléhají na strategii DCA (Dollar Cost Averaging) – průměrování nákupních nákladů.

Princip spočívá v pravidelném investování fixní částky (např. 2 500 Kč) každý měsíc, bez ohledu na to, zda trhy rostou nebo klesají.

Při poklesu trhu nakoupí váš automatický vklad více cenných papírů (ve slevě). Při růstu jich nakoupí méně, ale vaše stávající portfolio získává na hodnotě.

Tento přístup mechanicky odstraňuje stres z investování a zajišťuje průměrnou tržní nákupní cenu, čímž zásadně tlumí krátkodobé výkyvy.

Následující tabulka ilustruje sílu disciplíny. Ukazuje finální hodnotu při pravidelné měsíční investici 2 500 Kč při různém čistém zhodnocení a různé délce horizontu.

Délka investování

Při čistém zhodnocení 6 % p.a.

Při čistém zhodnocení 8 % p.a.

Při čistém zhodnocení 10 % p.a.

Suma vašich vlastních vkladů

10 let

~ 410 000 Kč

~ 457 000 Kč

~ 512 000 Kč

300 000 Kč

20 let

~ 1 155 000 Kč

~ 1 472 000 Kč

~ 1 897 000 Kč

600 000 Kč

30 let

~ 2 511 000 Kč

~ 3 725 000 Kč

~ 5 645 000 Kč

900 000 Kč

40 let

~ 4 980 000 Kč

~ 8 725 000 Kč

~ 15 800 000 Kč

1 200 000 Kč

Jak vybrat spolehlivou investiční platformu?

Trh v roce 2026 nabízí desítky možností. Při výběru poskytovatele filtrujte podle následujících tvrdých metrik:

Skrytá nákladovost: Zkontrolujte celkový poplatek (TER) plynoucí z podkladových ETF i poplatek platformy. Dále prověřte, zda si správce neúčtuje marži na měnové konverzi (při převodu CZK na EUR/USD).

Měnové zajištění: Zjistěte, zda platforma nabízí měnové zajištění (hedging). Pokud vyděláváte a utrácíte v korunách, silná koruna vůči dolaru by vám mohla smazat část zisků z amerických trhů.

Legislativa a daňová podpora: Zahraniční platformy často neposkytují daňové reporty v českém formátu. Podpora českého DIP (Dlouhodobý investiční produkt) je u lokálních firem zásadní výhodou pro maximalizaci čistého zisku.

Ochrana vkladů a regulace: Seriózní platforma musí disponovat licencí obchodníka s cennými papíry od národní banky (např. ČNB). Zjistěte, u jaké banky leží neinvestovaná hotovost a zda spadá pod garanční fond.

Kvalita klientské podpory: V případě nesrovnalostí v daňových výpisech nebo problémech s vklady oceníte rychlou a kompetentní podporu v mateřském jazyce.

Shrnutí na závěr

Robo-advisory platformy vyřešily historické dilema mnoha domácností. Překlenuly propast mezi složitým tradingem přes brokera a předraženými fondy na bankovních přepážkách.

Jejich logika je neprůstřelná: udržovat maximální diverzifikaci a absolutně minimalizovat náklady.

I ty nejkonzervativnější strategie na těchto portálech dnes dokáží spolehlivě ochránit majetek před inflací. Dynamická akciová portfolia pak plní roli primárního motoru pro tvorbu dlouhodobého bohatství.

Prostudujte si naše detailní srovnávací recenze a vyberte si partnera, se kterým zautomatizujete svou finanční budoucnost.

FAQ – Časté dotazy z praxe

Co přesně znamená Robo-advisory platforma?

Jedná se o digitálního správce majetku. Po vyplnění vstupního dotazníku vám algoritmus na míru sestaví portfolio (zpravidla složené z ETF) a následně zcela automatizuje nákupy, rebalancování a správu vaší investice.

Mohu o své peníze na platformě přijít?

Investování vždy nese tržní riziko – hodnota portfolia v čase kolísá. V případě krachu samotné platformy jsou však vaše cenné papíry uloženy u depozitáře na oddělených majetkových účtech. Nespadají do majetkové podstaty platformy a lze je převést k jinému správci.

Jaký je hlavní rozdíl mezi ETF platformou a klasickým bankovním fondem?

Bankovní fond je aktivně řízen lidskými portfolio manažery, což s sebou nese vysoké náklady (často přes 2 % ročně), které snižují výnos. Platformy nakupují nízkonákladové ETF (pasivně kopírující trh), čímž stlačují poplatky zlomkově níže a statisticky doručují lepší výsledky.

Od jaké částky mohu na investiční platformě začít?

Díky technologii frakčních (zlomkových) akcií umožňují moderní platformy jako Portu či Fondee začít investovat pravidelně již s částkami od 500 Kč měsíčně. Portfolia jsou i při této částce globálně diverzifikována.

Musím zisky z investičních platforem danit?

V ČR platí časový test. Pokud cenné papíry držíte prokazatelně déle než 3 roky, jsou výnosy z jejich prodeje od daně osvobozeny. Česká platforma vám obvykle na konci roku vygeneruje přesný daňový podklad pro to, co je nutné zdanit (např. přijaté dividendy nebo obchody pod 3 roky). Další daňové výhody plynou z využití režimu DIP.

Co je to rebalancování a proč je u platforem důležité?

Trh neustále mění hodnotu vašich aktiv. Pokud akcie rostou rychleji než dluhopisy, vaše portfolio se stává rizikovějším, než jste chtěli. Platforma automaticky část akcií odprodá a dokoupí dluhopisy (rebalancuje), čímž vás vrací k původně zvolenému bezpečí a nutí vás vybírat zisky.

Další odborné zdroje:

Česká národní banka (Regulace a seznam licencovaných obchodníků s cennými papíry)

Investopedia (Detailní vysvětlení mechanismů a historie Robo-Advisorů)

Portu Magazín (Metodika a fungování Dlouhodobého investičního produktu – DIP v ČR)

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Redaktor a investor s více než sedmiletou praxí, proponent dlouhodobého investování, velký fanoušek investičního mága Petera Lynche.

O svět investování se začal zajímat v roce 2017, kdy si stejně jako spousta dalších prošel fází aktivního tradingu v oblasti Forexu. Tato osobní zkušenost jej transformovala v dlouhodobého investora a studenta strategií, na kterých stojí investiční přístupy Warrena Buffetta a Benjamina Grahama.

Bogdan je přesvědčený, že úspěch na finančních trzích si musíte zasloužit pílí a svědomitým přístupem. Příslib finanční nezávislosti za to však stojí.

„The person that turns over the most rocks wins the game. And that’s always been my philosophy.“ – Peter Lynch.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.