Investiční trojúhelník: Návratnost je jen jeden ze 3 vrcholů investičního trojúhelníku, jehož pochopení je naprosto stěžejní pro porozumění konceptu investování.

Při investování máte jeden hlavní cíl: Vydělat peníze. A každý investor chce vydělat co nejvíce peněz.

Proto byste měli mít alespoň rámcovou představu o tom, jakou návratnost můžete od své investice očekávat, než do ní vložíte své peníze, zejména ve vztahu k investičnímu riziku a likviditě.

Návratnost investice – z anglického Return on Investment – ROI (někdy nesprávně označovaná jako výnosnost investice) je běžně používaný ukazatel ziskovosti, který měří výši výnosu a kapitálového zisku, které investice generuje v poměru k nákladům.

Návratnost investice se vyjadřuje v absolutních číslech, můžete ji však vyjádřit také v procentech, kdy se stává velmi užitečná při hodnocení jednotlivých investic nebo srovnání konkurenčních investičních příležitostí.

Co je však dobrá návratnost investice? Záleží na konkrétním investorovi, na jeho investičním horizontu, potřebách a také likviditě investic.

Žádná investice nestojí za podstupované riziko, pokud nedosáhnete požadované návratnosti.

Poměrně konzervativní investice s vysokou návratností a nízkou likviditou se může stát pro investora rizikem, pokud si špatně stanoví své investiční cíle a bude investovat peníze, ke kterým bude muset mít v blízké době přístup.

Riziko a likvidita spolu s návratností představují jednotlivé vrcholy investičního trojúhelníku, jsou navzájem provázané a každý investor by měl tyto pojmy a jednotlivé vztahy mezi nimi perfektně pochopit, než se vůbec do investování pustí.

Co to však návratnost investice je a jak na výpočet návratnosti investice? Co je pak výnosnost investice, celková návratnost více aktiv, nebo ideální doba návratnosti investice? Na tyto, ale i další otázky vám odpoví tento komplexní článek.

Základy návratnosti investice

Návratnost investice je jedním ze tří vrcholů investičního trojúhelníku, který je klíčový pro pochopení konceptu investování.

Riziko, likvidita a návratnost investic: Tyto tři prvky tvoří vrcholy investičního trojúhelníku. Jsou vzájemně propojeny a každý investor by měl před zahájením investování porozumět jejich vzájemným vztahům.

Hlavním cílem investování je vydělat peníze. Každý investor chce maximalizovat své výnosy, proto je nezbytné mít před investováním představu o očekávané návratnosti investic, zejména ve vztahu k investičnímu riziku a likviditě.

Návratnost investice lze vypočítat pomocí vzorce: Návratnost investice = (konečná hodnota investice – počáteční hodnota investice) / počáteční hodnota investice. Pokud například nakoupíte akcie za 100 000 Kč a následující rok je prodáte za 110 000 Kč, návratnost investice je 10 %.

Návratnost investice je v nejjednodušším pojetí částka vydělaná nebo ztracená z investování za určité časové období.

Formálně lze návratnost vyjádřit jako změnu hodnoty investice v průběhu času. Návratnost lze také vyjádřit v procentech odvozených z poměru výše zisku a výše počáteční investice.

Může být reprezentována jako čistá (po odečtení poplatků, daní a inflace) nebo hrubá, která nezohledňuje nic jiného než změnu ceny (například růst hodnoty konkrétního akciového indexu).

Zkušení investoři vědí, že přesná definice návratnosti závisí na situaci a vstupních proměnných pro její měření.

Návratnost za dobu držení investice je výnos + zhodnocení investice za dobu, kdy ji vlastní konkrétní investor. Mnohem více vypovídající hodnotu však má návratnost investice za konkrétní časové období.

Info

Investoři se přitom nejčastěji zaměřují na roční návratnost investice, která se vypočítá jako změna ceny investice z dnešního dne oproti ceně ke stejnému datu před jedním rokem.

Návratnosti v periodických intervalech různé délky lze porovnávat pouze tehdy, pokud byly přepočteny na intervaly stejné délky. Obvykle se porovnávají výnosy dosažené během ročních intervalů. Proces přepočtu kratších nebo delších intervalů výnosů na roční výnosy se nazývá anualizace.

Jak spočítat návratnost investice – návratnost investice výpočet

Chcete-li zjistit, zda je návratnost investice dobrá, musíte nejprve vědět, jak spočítat návratnost investice. Dobrou zprávou je, že jde o opravdu jednoduchý výpočet.

Výpočet návratnosti investice:

Návratnost investice = (konečná hodnota investice – počáteční hodnota investice) / počáteční hodnota investice

Představte si například, že koupíte akcie za 100 000 Kč a následující rok je prodáte za 110 000 Kč. Zanedbáme-li nyní vliv zdanění, vaše nominální míra návratnosti investice je 10 %. Jak jsme k výsledku došli? Stačí dosadit do vzorce zmíněného výše.

Návratnost investice vzorec:

Návratnost investice= (110 000 Kč – 100 000 Kč) / 100 000 Kč = 0,1 => 10 %. Výsledek je pak prezentován jako poměr nebo procento.

Nominální vs. reálná návratnost investice

O pár řádku výše byla zmíněna “nominální návratnost”, pojďme si vysvětlit, co to znamená.

Termín reálný na rozdíl od nominálního vyjadřuje hodnotu nějaké veličiny po úpravách o různé faktory, které vytvářejí přesnější měřítko.

Rozdíl mezi nominálním a reálným HDP například spočívá v tom, že nominální HDP měří ekonomický výkon země za použití běžných tržních cen a reálný HDP zohledňuje inflaci, aby vytvořil přesnější měřítko.

Info

Míra návratnosti investice je částka, kterou investor vydělá na investici. Zatímco nominální míra návratnosti odráží výdělek investora v procentech počáteční investice, reálná míra zohledňuje inflaci.

V důsledku toho reálná míra přesněji hodnotí skutečnou kupní sílu výdělku investora.

Vraťme se k příkladu zmíněnému výše, kdy se jednalo o výpočet návratnosti investice – nominální.

Abyste získali přesnější představu o své skutečné návratnosti, je třeba tuto míru upravit o inflaci, protože kupní síla vašich peněz se během jednoho roku pravděpodobně změnila.

Pokud je tedy inflace za daný rok 3 %, reálná návratnost vaší investice činí pouze 7 % neboli nominální míra návratnosti minus míra inflace.

Příklad nominální hodnoty:

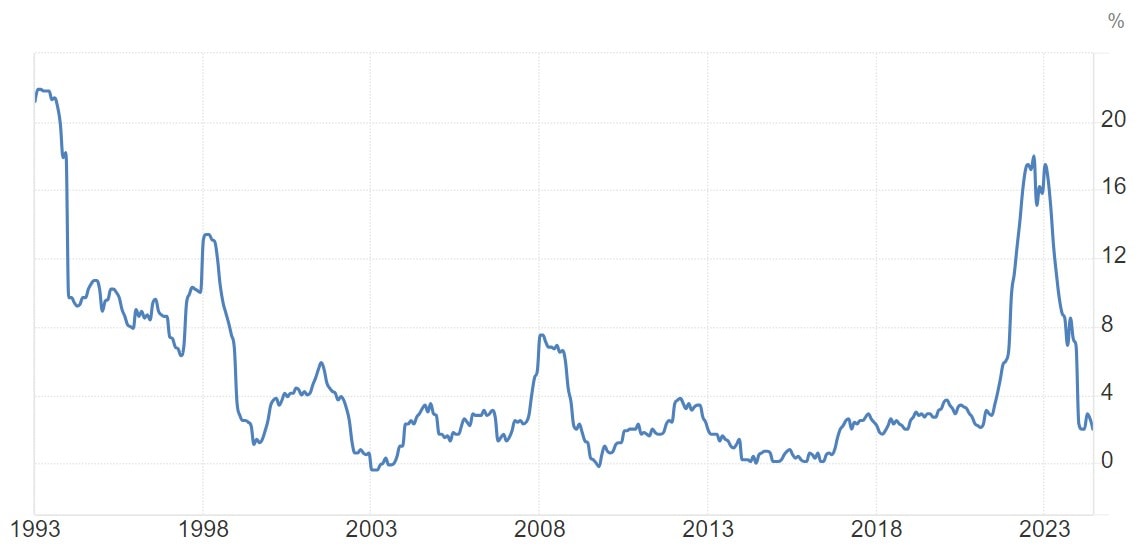

Nominální hodnota stokorunové bankovky se v roce 1998 nijak nelišila od té z roku 2020. Co se však mění, je kupní síla této bankovky, kdy inflace v průběhu času kupní sílu snižuje.

Díky vlivu průměrné roční míry inflace 3,53 % z let 1998 až 2020, činila reálná hodnota stokorunové bankovky z roku 1998 v roce 2020 181 Kč.

Zdroj: tradingeconomics.com

Dlouhodobý vývoj inflace v ČR

Investoři by také měli zvážit, zda riziko spojené s určitou investicí mohou vzhledem k reálné míře návratnosti tolerovat.

Vyjádření míry návratnosti v reálných hodnotách namísto nominálních hodnot, zejména v období vysoké inflace, nabízí jasnější představu o hodnotě investice.

Návratnost investice vs. výnosnost investice: Jaký je mezi nimi rozdíl

Návratnost investice (ROI) a výnosnost investice (výnos) jsou dva různé ukazatele, které se používají k hodnocení úspěšnosti investic.

Jak už bylo řečeno, návratnost investice (ROI) je procentuální měření zisku nebo ztráty z investice vzhledem k počáteční investované částce.

Pokud například investujete 1000 Kč a získáte zisk 200 Kč, vaše ROI bude 20 %.

Výnosnost investice (výnos) se zaměřuje na výnos, který investice či cenný papír generuje, často ve formě pravidelných plateb, jako jsou dividendy nebo úroky. Tento ukazatel se obvykle vyjadřuje jako procento ročního výnosu z investice vzhledem k její aktuální nebo počáteční hodnotě.

Výnosnost investice lze považovat za známou (úrok) nebo předpokládanou (dividenda) v závislosti na daném cenném papíru – u některých cenných papírů (akcie) může docházet ke kolísání hodnoty výnosu.

Výnos je výhledovýnezohledňuje kapitálové zisky. Tento příjem je brán v kontextu určitého období a poté je anualizován s předpokladem, že úroky nebo dividendy budou nadále přinášet stejnou sazbu.

Pro lepší pochopení:

Pokud si představíte investici jako automobil, ROI je jako zpětné zrcátko, které vám ukazuje, jak dobře jste na své cestě dosáhli cíle. Výnos je jako rychloměr, který měří, jak rychle se na své cestě pohybujete.

Obě metriky poskytují důležité informace, ale zaměřují se na různé aspekty investice.

Míru návratnosti lze použít téměř na jakoukoli investici, zatímco výnosnost investice je poněkud omezenější, protože ne všechny investice přinášejí úroky nebo dividendy.

Celková návratnost zahrnuje úroky, dividendy a kapitálový zisk, například zvýšení ceny akcie. Jinými slovy návratnost investice a výnosnost investice (výnos) jsou podmnožiny celkové návratnosti investice.

Máte-li aktivum nevyplácející úrok nebo dividendu, pak se celková návratnost investice rovná prosté návratnosti – růstu kapitálové hodnoty daného cenného papíru.

Příklad:

Pokud investor koupil akcii za 1 000 Kč a prodal ji za 1 200 Kč, návratnost bude 200 Kč (20 %).

Pokud by se jednalo o dividendovou akcii, která během doby držení akcie vyplatila dividendu ve výši 20 Kč, celková návratnost by činila 220 Kč, včetně kapitálového zisku a dividendy (22 %).

Riziko a návratnost

Riziko je důležitou složkou celkové návratnosti dosažené z investice. Čím vyšší podstupuje investor riziko, tím vyšší by měla být potenciální návratnost investice.

Z toho přirozeně vyplývá, že některé investice jsou méně rizikové než jiné. Například americké státní dluhopisy nesou menší riziko než akcie.

Protože se má za to, že akcie nesou vyšší riziko než dluhopisy, investor by od nich měl očekávat vyšší míru návratnosti, která mu kompenzuje zvýšené riziko.

TIP

Míra návratnosti je ukazatel, který lze použít k měření různých finančních nástrojů, zatímco výnos se vztahuje k užší skupině investic – konkrétně k těm, které přinášejí úrok nebo dividendy.

Co je celková návratnost více aktiv?

Celková návratnost více aktiv označuje kombinovaný výkon portfolia, které obsahuje různé typy investic, jako jsou akcie, dluhopisy, kryptoměny, peer-to-peer půjčky, nemovitosti a další.

Tento koncept je důležitý pro investory, kteří diverzifikují své investice, aby minimalizovali riziko a maximalizovali potenciální zisky.

Celková návratnost více aktiv zahrnuje následující složky:

Kapitálový zisk (ztráta): Rozdíl mezi nákupní a prodejní cenou aktiv.

Příjmy z dividend a úroků: Pravidelné platby z investic (výnosnost investic), jako jsou dividendy z akcií nebo úroky z dluhopisů.

Přerozdělování aktiv: Zisky nebo ztráty vzniklé změnou hodnoty portfolia při přesunu investic mezi různými třídami aktiv.

Info

Pro lepší pochopení si představte, že máte zahradu s různými druhy rostlin (investic). Celková návratnost je jako celkový výnos z vaší zahrady, který zahrnuje ovoce, zeleninu a bylinky, které vypěstujete.

Každá rostlina má jinou rychlost růstu a dává úrodu v různých obdobích. Cílem je mít zahradu, která celkově poskytuje dostatek úrody po celý rok, i když některé rostliny budou mít lepší a jiné horší sezóny.

Celková návratnost více aktiv umožňuje investorům lépe hodnotit a řídit své investice tím, že poskytuje přehled o celkovém výkonu portfolia, nikoli pouze o jednotlivých investicích.

Co můžete považovat za dobrou návratnost investice?

To může být způsobeno tím, že většina lidí nerozumí tomu, jak funguje složené úročení. Každé procento nárůstu zisku v prvních rocích vaší investice však může znamenat obrovský nárůst vašeho bohatství na konci investičního horizontu.

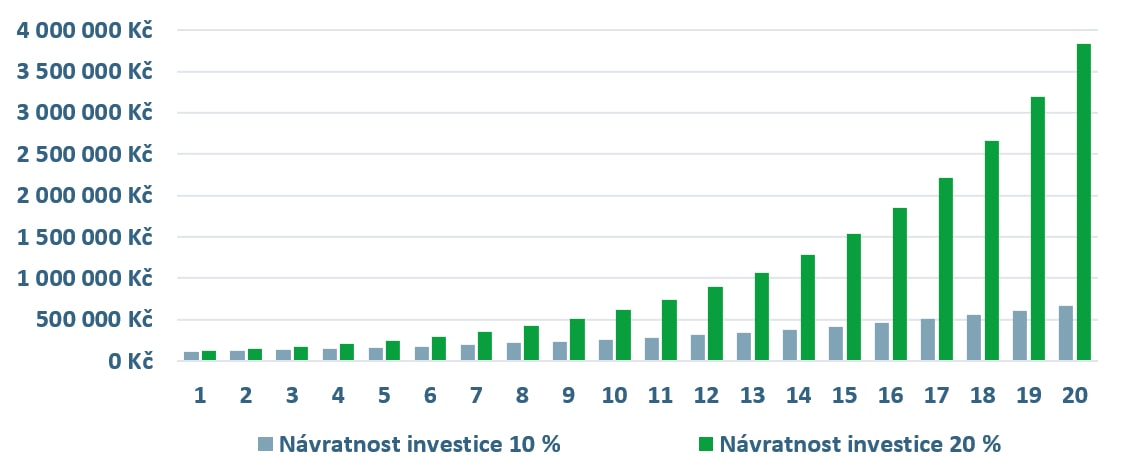

10 000 Kč investovaných při 10% návratnosti investice po dobu 100 let se může proměnit ve 137,8 milionu Kč.

Stejných 10 000 Kč investovaných s dvojnásobnou mírou návratnosti, tedy 20 %, přinese mnohem více než zdvojnásobný výsledek, ale promění investované peníze v 828,2 miliardy Kč.

Může se zdát zvláštní, že rozdíl mezi 10% návratností investice a 20% návratností je 6 010krát více peněz, ale taková je podstata složeného růstu. Další příklad je uveden na následujícím grafu.

Pokud byste investovali 100 000 Kč při 10% návratnosti, po 20 letech by se z nich stalo 672 750 Kč. Investujete-li však s ročním zhodnocením 20 %, stalo by se z nich 3 833 760 Kč. S vyššími výnosy však přichází i vyšší riziko.

Porovnání růstu hodnoty investice při zhodnocení 10 % nebo 20 % ročně

Než určíme, jaká by byla vhodná míra návratnosti, musíme ještě jednou připomenout inflaci, která v průběhu času snižuje hodnotu peněz. Ceny rostou.

V budoucnu budete potřebovat mnohem více peněz, abyste si mohli koupit stejný košík spotřebního zboží jako dnes.

Mnoho lidí, kteří investují, tak činí proto, aby zvýšili svou kupní sílu. To znamená, že jim nejde o “koruny” nebo “dolary” jako takové, ale o to, kolik statků si za tyto peníze mohou koupit.

Když se podíváme na data, vidíme, že míra návratnosti se liší podle typů aktiv. Velké oblibě se pak těší akciové investice, takže se nejprve podíváme, jakou míru návratnosti můžete očekávat od svých akciových investic.

Jakou návratnost můžete očekávat od akciových investic?

Na tuto otázku neexistuje jen jedna odpověď. “Dobrá” návratnost investic závisí na několika faktorech.

Nejdůležitějším hlediskem při určování dobré návratnosti investice je vaše finanční potřeba. Předpokládejme například, že mladý pár investuje, aby zaplatil školné na vysoké škole v zahraničí pro své novorozené dítě.

Dobrá návratnost investice jim umožní, aby jejich počáteční a průběžné investice rostly natolik, že budou schopni zaplatit výdaje na vysokou školu svého dítěte za 18 let.

Definice dobré návratnosti investic této mladé rodiny se bude lišit od definice důchodce, který se snaží doplnit svůj příjem od státu.

Důchodce by za dobrou návratnost investice považoval takovou míru, která mu zajistí dostatečný pravidelný příjem umožňující pohodlný život.

Samozřejmě, že definice pohodlného života jednoho důchodce se může lišit od definice jiného důchodce, takže se může lišit i jejich definice dobré návratnosti investic.

Pro posouzení toho, jaká by byla dobrá míra návratnosti, je také důležité zvážit, do čeho investujete.

Následující tabulka ukazuje složené roční míry růstu – míry návratnosti, které předpokládají reinvestování veškerých zisků – pro několik hlavních populárních investičních aktiv od roku 1926 do roku 2019 (data pro americké trhy):

Tyto rozdílné historické míry návratnosti zdůrazňují klíčovou zásadu, kterou je třeba pochopit: Čím vyšší je riziko daného typu investice, tím vyšší návratnost investice investoři očekávají.

Je míra návratnosti ve výši 8 % dobrým průměrným ročním výsledkem? Odpověď zní ano, pokud investujete do státních dluhopisů, které by neměly být tak rizikové jako investice do akcií.

Mnoho investorů by však pravděpodobně nepovažovalo průměrnou roční návratnost investic ve výši 8 % za dobrou míru návratnosti u peněz investovaných dlouhodobě do akcií s malou tržní kapitalizací, protože tyto akcie bývají rizikové.

Info

Připomínáme, že se celková návratnost akciových investic skládá jak z návratnosti investice, tak výnosnosti investice.

Celková návratnost tak zahrnuje kapitálový zisk (rozdíl mezi nákupní a prodejní cenou), příjmy z dividend.

Očekávaná návratnost z investic na akciovém trhu

Většina investorů považuje průměrnou roční míru návratnosti ve výši 10 % nebo více za dobrou návratnost investic na akciovém trhu v dlouhodobém horizontu. Mějte však na paměti, že se jedná o průměr.

Některé roky budou přinášet nižší návratnost – možná dokonce zápornou návratnost. Jiné roky budou přinášet výrazně vyšší návratnost.

Například následující tabulka ukazuje celkovou míru návratnosti indexu S&P 500 v jednotlivých letech od roku 2010. Tento graf ilustruje, jakou meziroční volatilitu mohou investoři na akciovém trhu zažít.

Rok

Míra návratnosti investice do indexu S&P 500

2023

24,23 %

2022

– 19,44 %

2021

26,89 %

2020

16,26 %

2019

28,88 %

2018

– 6,24 %

2017

19,42 %

2016

9,54 %

2015

– 0,73 %

2014

11,39 %

2013

29,60 %

2012

13,41 %

2011

0 %

2010

12,78 %

2009

23,45 %

Zdroj dat: ycharts.com

Pouze v dvakrát z těchto 15 let měl index S&P 500 zápornou návratnost. V roce 2015 a 2011 pak dosáhl přibližně nulové návratnosti. Po většinu ostatních let však výrazně překonal průměrnou dlouhodobou výkonnost, pohybující se okolo návratnosti 10 %.

Tato kombinace meziroční volatility a dlouhodobě atraktivních zisků podtrhuje, proč dlouhodobá investiční strategie nabízí investorům větší šanci na dosažení dobré návratnosti investic.

Investováním do akcií můžete v daném roce přijít o peníze. Prodej v těchto obdobích vám však zabrání těžit z pozdějších velkých zisků.

Pokud budete akcie nakupovat a držet dlouhodobě, vaše vyhlídky na dosažení atraktivních zisků se výrazně zlepší. To koneckonců dobře ilustruje i dlouhodobý graf hodnoty indexu S&P 500.

Jakou návratnost můžete očekávat od dalších tříd aktiv?

Na akcie, jako na velmi oblíbenou třídu aktiv jsme se podívali nejdůkladněji, nyní si pojďme ještě ve stručnosti shrnout, jakou návratnost můžete očekávat od dalších tříd aktiv:

A) Zlato

Zlato většinou dlouhodobě příliš nezískalo na reálné hodnotě. Místo toho je pouze uchovatelem hodnoty, který si udržuje svou kupní sílu.

Desetiletí od desetiletí se však hodnota zlata často mění a během několika málo let přechází z obrovských maxim na extrémní minima.

Varování

Tyto časté změny míry návratnosti z něj zdaleka nedělají bezpečné místo pro uložení peněz, které můžete potřebovat v příštích několika letech.

B) Hotovost

Hotovost nebo fiat měny charakterizuje nejvyšší likvidita – můžete je okamžitě směnit za jakékoliv další statky, aniž byste směnou tratili na hodnotě. V průběhu času však hotovost pouze ztrácí svou kupní sílu.

Zakopávat hotovost v zavařovacích sklenicích na zahradě je tedy z dlouhodobého hlediska špatný plán. Pokud se jí podaří přežít povětrnostní vlivy, budou mít po dlouhé době stále nižší hodnotu.

Výše jsme zmiňovali příklad z ČR, kdy inflace okolo 3,5 % ročně snížila kupní sílu peněz během let 1998 až 2020 na téměř polovinu. S delším horizontem však je vliv inflace mnohem více devastující a takovým příkladem mohou být Spojené státy.

Průměrná míra inflace v USA v letech 1950–2020 činila 3,46 %. Reálná hodnota 100 dolarů v roce 1950 tak činila v roce 2020 více než 1 000 dolarů. Kupní síla dolaru tak za 70 let klesla na desetinu.

C) Dluhopisy

Od roku 1926 do roku 2019 činil průměrný roční výnos amerických státních dluhopisů 5,5 %. Čím větší riziko dluhopis nese, tím vyšší výnos investoři požadují.

Hodnota 5,5 % je slušným odrazovým můstkem, málokterý konzervativní dluhopis však dosahuje podobného výnosu.

D) Nemovitosti

Požadavky na výnosy z nemovitostí bez použití dluhu odpovídají požadavkům na návratnost z vlastnictví podniků a akcií.

Projekty s vyšším rizikem vyžadují vyšší míru návratnosti a naopak. Investoři do nemovitostí jsou navíc známí tím, že využívají hypotéky, které jsou formou pákového efektu, aby zvýšili návratnost svých investic.

Varování

Nedávná situace nízkých úrokových sazeb vedla v posledních letech k velkým změnám, kdy lidé akceptují výnosy z nemovitostí, které jsou hluboko pod úrovní, kterou by mnozí dlouhodobí investoři mohli považovat za přiměřenou.

E) ESG Investice

ESG investice nejsou tradiční třídou aktiv, nicméně se jedná o investiční směr, o který se zajímá stále více investorů.

Těm leží na srdci, aby jejich peníze podporovaly sociálně a environmentálně odpovědné podniky. Cíle investora by však především mělo být dosažení dostatečné návratnosti investic.

Jak si stojí ESG investice (ať už jde o akcie, dluhopisy či fondy) ve srovnání s tradičními investicemi? Dle studie Morningstarvykazují ESG investice v rámci svých tříd aktiv o něco lepší výkonnost, případně srovnatelnou výkonnost s nižší volatilitou.

Očekáváte-li tak od svých investic nadprůměrnou výkonnost, nemusíte se nutně ESG investicím vyhýbat.

F) Kryptoměny

Kryptoměny jsou vysoce volatilní třída aktiv, jejichž hodnota může dramaticky kolísat v krátkém časovém období. Některé kryptoměny, jako Bitcoin, Ethereum nebo Solana, zaznamenaly astronomický růst, avšak tyto zisky jsou často doprovázeny výraznými propady.

Historická návratnost Bitcoinu byla v posledních deseti letech průměrně kolem 200% ročně, ale tato čísla mohou být velmi zavádějící vzhledem k extrémní volatilitě.

Investování do kryptoměn může být velmi riskantní, a proto by mělo být zvažováno pouze jako součást diverzifikovaného portfolia. Potenciální výnosy mohou být vysoké, ale stejně tak i možné ztráty.

Alternativní investice zahrnují širokou škálu aktiv, jako jsou sběratelské předměty, umění, víno, nebo private equity. Tyto investice často nejsou korelovány s tradičními trhy a mohou nabízet vysoké výnosy, ale také nesou vysoké riziko a mohou být méně likvidní.

Návratnost alternativních investic se velmi liší v závislosti na konkrétním aktivu a trhu. Například umělecké dílo může v průměru růst o 5-10% ročně, zatímco private equity investice mohou přinést výnosy mezi 15-20% ročně.

Varování

Alternativní investice vyžadují důkladnou znalost trhu a dlouhodobý horizont, protože mohou být obtížně prodejné a jejich hodnota může výrazně kolísat. Návratnost mohou přinést vysokou, ale nesou i velké riziko ztráty.

Návratnost investice: Slovo závěrem

Pokud jste nový investor a očekáváte, že vaše blue chip akcie dosáhnou celkové roční návratnosti (návratnost + výnosnost investice) 15 % nebo 20 % po dobu desítek let, očekáváte příliš mnoho. To se nestane.

Možná to zní krutě, ale musíte to vědět. Prakticky každý, kdo tvrdí, že dosáhnete takových výnosů, využívá vaší chamtivosti a nedostatku zkušeností.

Založit své portfolio na špatných předpokladech znamená, že buď uděláte něco neuváženého, například si vyberete riziková aktiva, nebo odejdete do důchodu s mnohem méně penězi, než jste si mysleli.

Ani jedno není dobrý výsledek.

Držte tedy své naděje na uzdě a investování by pro vás mělo být mnohem méně stresující.

Mluvit o “dobré” návratnosti může být pro nové investory náročné. Je to proto, že průměrná čísla zmíněná u akcií výše – u nichž není zaručeno, že se budou opakovat – značně v rámci jednotlivých roků fluktuovala.

Pokud investujete do akcií, pravidelně zaznamenáváte obrovské poklesy hodnoty. Mnohé z těchto poklesů trvají roky. Taková je povaha kapitalismu volného trhu.

V dlouhodobém horizontu však výše uvedená čísla představují míry návratnosti, které investoři v minulosti zaznamenali.

Stabilnější výnos můžete očekávat od dluhopisů, prostřednictvím dluhopisů se však pravděpodobně na důchod nezajistíte.

Ochranu proti inflaci vám poskytne zlato, ovšem nelze na něj spoléhat jako na krátkodobého uchovatele hodnoty.

Nemovitosti jsou pak zcela jiná kategorie investic navíc velmi nelikvidních.

Nyní už byste měli mít slušnou představu o tom, co je to míra návratnosti investice i výnosnost investice (výnos).

Věříme, že se vám po přečtení této série článků podaří vhodně zvolit investiční strategii a budete investovat a nakládat se svými penězi tak, aby vás investování zbytečně nestresovalo a dosáhli jste svých krátkodobých i dlouhodobých investičních cílů.

FAQs – Na co se nejčastěji ptáte

Jak vypočítat návratnost investice?

Návratnost investice vypočítáte podle vzorce: (Konečná hodnota investice – počáteční hodnota investice) / počáteční hodnota investice.

Co je celková návratnost více aktiv?

Celková návratnost více aktiv zahrnuje kombinovaný výkon portfolia s různými typy investic, jako jsou akcie, dluhopisy, nemovitosti a další.

Co znamená výnosnost investice?

Výnosnost investice se zaměřuje na výnos z pravidelných plateb, jako jsou dividendy nebo úroky, a je vyjádřena jako procento ročního výnosu.

Co je doba návratnosti investice?

Doba návratnosti investice je časové období, za které se investice vrátí ve formě čistého zisku.

Co znamená nominální a reálná návratnost investice?

Nominální návratnost nezohledňuje inflaci, zatímco reálná návratnost bere v úvahu inflaci a poskytuje přesnější měřítko skutečné kupní síly výdělku.

Jakou návratnost mohu očekávat od akciových investic?

Průměrná roční návratnost akciových investic se dlouhodobě pohybuje kolem 10 %, ale může mezi jednotlivými lety značně kolísat.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.