Zajímavá volba pro automatizované investování do ETF

Finax je inovativní investiční platforma založená na Slovensku v roce 2017. Nabízí nízké poplatky, jednoduché ovládání a vzdělávací obsah pro investory. Zaměřuje se na investice do ETF, které poskytují vysokou diverzifikaci a nízké poplatky. Platforma je vhodná pro začínající investory, kteří hledají dlouhodobé zhodnocení svých úspor bez nutnosti aktivního spravování portfolia. Poplatky činí 1 % ročně plus DPH a vklady jsou pojištěny do výše 50 000 eur, což poskytuje dodatečnou bezpečnost.

Hodnocení Finex.cz

-

4. místo

-

89 %

Přívětivost pro Čechy

Hodnocena je dostupnost českého jazyka, kvalita uživatelské podpory či nápovědy, vklad/výběr a investování v českých korunách nebo přítomnost pobočky v České republice.

85%

Poplatky a podmínky

Hodnoceny jsou poplatky za otevření a vedení účtu, poplatek investora, výkonnostní poplatek, dále také poplatky za výběr/vklad peněz a další poplatky. Do hodnocení se promítají i podmínky spojené s využíváním této služby, jako např. minimální vklad/investice.

86%

Dostupná aktiva

Hodnocení zahrnuje počet dostupných tříd aktiv (akcie, etf, kryptoměny, atp.) a celkový počet aktiv. V potaz bereme i to, zda broker umožňuje investovat do českých akcií.

90%

Nástroje a funkce

Hodnoceny jsou zde nástroje a funkce, jako např: dětské účty, DIP, obdoby spořicích účtů, firemní účty, možnost trvalého příkazu, automatické rebalancování či sestavení vlastních portfólií.

85%

Jednoduchost použití

Hodnocena je přívětivost platformy, její logické uspořádání, moderní design, rychlost odezvy a dostupnost mobilní aplikace. Dále je zde zohledněna celková rychlost a jednoduchost procesu registrace, popř. procesu ověřování totožnosti.

95%

Důvěryhodnost platformy

Hodnocení důvěryhodnosti zahrnuje dobu působení dané značky, entitu stojící za značkou, regulace ČNB, velikost její uživatelské základny, kvalita zákaznické podpory, názory našich čtenářů, prohřešky značky v minulosti (např. pokuty) a hodnocení našich čtenářů.

Investiční platforma Finax je perspektivní projekt, který se k nám do Česka dostal ze Slovenska.

Tam vznikl v roce 2017 a s řadou spokojených klientů se vedení společnosti rozhodlo expandovat do dalších zemí. Aktuálně Finax působí také v Maďarsku, Polsku a Chorvatsku.

Primárním cílem zakladatelů bylo vytvořit takový produkt, který by nabízel klientovi jednoduchý a dostatečně vysoký výnos při minimálních poplatcích.

Chtěli však také naučit klienty alespoň základním pravidlům investování a finančního plánování.

Jak tato platforma vypadá, co od ní očekávat a je investování na Finax bezpečné? Jaké jsou Finax poplatky a výhody a nevýhody Finax? Nejen na tyto aspekty vám odpoví tato Finax recenze.

Projekt Finax vznikl na Slovensku v roce 2017. Založili jej Juraj Hrbatý a Radoslav Kasík. Důvodem, který je k tomu vedl, byl fakt, že byli nespokojení se slovenským finančním sektorem, kde chyběly kvalitní finanční produkty.

Rozhodli se umožnit běžným lidem výhodněji spořit a vzdělávat se v oboru financí. Na oficiálních stránkách tak mimo jiné naleznete také vzdělávací blog a řadu volně dostupných webinářů či podcastů.

Jakou praxi mají tito dva pánové? Juraj Hrbatý se celých 10 let podílel na budování obchodníka s cennými papíry Capital Markets. Rado Kasík působil 9 let na pozici portfolio manažera ve společnosti Across Wealth Management.

Praxe obou zakladatelů působí velmi pozitivním dojmem, který určitě dává investiční platformě Finax patřičnou důvěryhodnost.

Přesný název společnosti sídlící v Bratislavě, která stojí za touto obchodní a investiční platformou zní Finax, o.c.p., a.s.

Pod písmeny a.s., což asi nikoho nepřekvapí, se ukrývá právní forma akciová společnost.

Zkratka o.c.p. už asi nemusí být tak dobře známá. O co se jedná? Jde o zkratku obchodník s cennými papíry.

To znamená, že pro svou činnost musela společnost získat licenci od Národní banky Slovenska a také mj. podléhá podrobnější kontrole své činnosti.

S tím, jak roste obchodovaný kapitál, musí být zároveň kvůli specifickým požadavkům NBS zvyšován podíl vlastních zdrojů.

Základní kapitál tak činil v roce 2020 celých 250.000 eur, tj. cca 6,5 mil. CZK. V roce 2023 byl navýšen na celých 750.000 eur, tj. cca 18 mil. CZK.

Je patrné, že za celým projektem této investiční platformy nestojí ve vedení žádný nezkušený nováček ani ji nevlastní malá riziková firma. To působí poměrně důvěryhodným dojmem.

Zdroj: finax.eu

Zakladatelé Finaxu Juraj Hrbatý a Radoslav Kasík

Mimo uvedené dodává na důvěryhodnosti také to, že se LRJ Capital skrze svůj venture fond GROWWS SICAV, a.s. rozhodl významně podpořit Finax největší investicí do Slovenského fintech startupu vůbec.

A to konkrétně v hodnotě 1,5 miliónů eur (tj. cca 37,5 miliónů CZK). Následně během léta 2021 nadace Ivana Chrenka odkoupila zmíněný podíl a vložila investici do Finaxu ve výši 1,5 milionů eur.

Do čeho přes platformu Finax investujete?

Srdcem investování na Finaxu je nákup tzv. ETF. Exchange traded funds je anglický termín označující burzovně obchodované fondy. Více jsme o nich psali v našem článku.

Výhodou ETF oproti klasickým podílovým fondům je fakt, že jejich obchodování probíhá velmi rychle, protože je lze obchodovat na burze.

Obchodování ETF je také oproti podílovým fondům spojeno jen s malými poplatky.

ETF umožňuje nakupovat celé balíky podkladových aktiv (například akcií), a proto dosahují vysoké úrovně diverzifikace. Ve výsledku tak klient dosáhne nižšího rizika. V neposlední řadě je tím ušetřeno na poplatcích.

TIP

Nehledě na to, zda tomuto obchodování rozumíte více či méně, závěr je takový, že investice do ETF jsou obecně považovány za jedny z nejbezpečnějších investic do cenných papírů.

Většina klasických fondů i podobných platforem investuje právě do těchto finančních produktů.

Vyšší výnosy díky Robo-advisory

Investice na Finax platformě probíhají do značné míry automaticky s pomocí softwaru, tzv. robo-advisory systém. Klientům jen stačí pravidelně posílat peníze a o všechno ostatní se platforma postará sama.

Tento moderní systém využívající IT software v kombinaci s aktivním spravováním pomáhá dosáhnout co možná nejvyšších návratností investice při omezování rizika.

TIP

Smutná pravda, kterou nám statistika ukazuje, je, že naprostá většina (okolo 90 %) aktivně spravovaných fondů nedokáže dlouhodobě porazit trh.

A co je tím myšleno? Kdybyste nakupovali pouze ETF (jako např. u Finaxu) dosáhli byste vyššího výdělku, než kdybyste investovali do klasických podílových fondů.

Toto může znít sice nepopulárně, ale je to mezi zkušenějšími investory poměrně známý fakt.

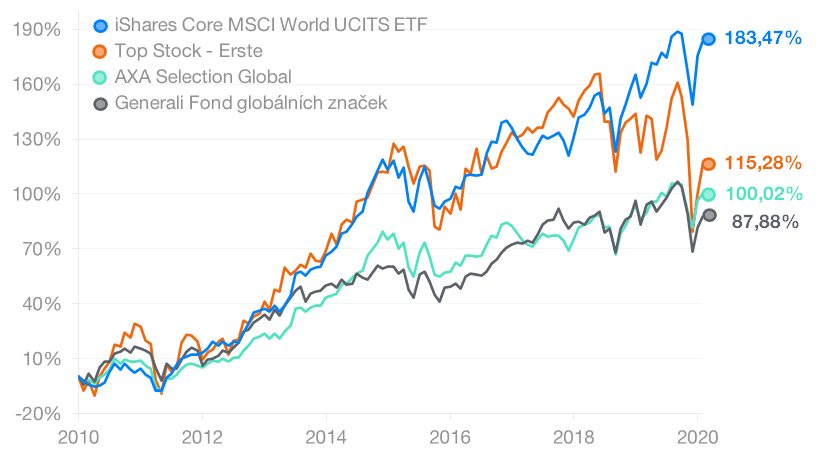

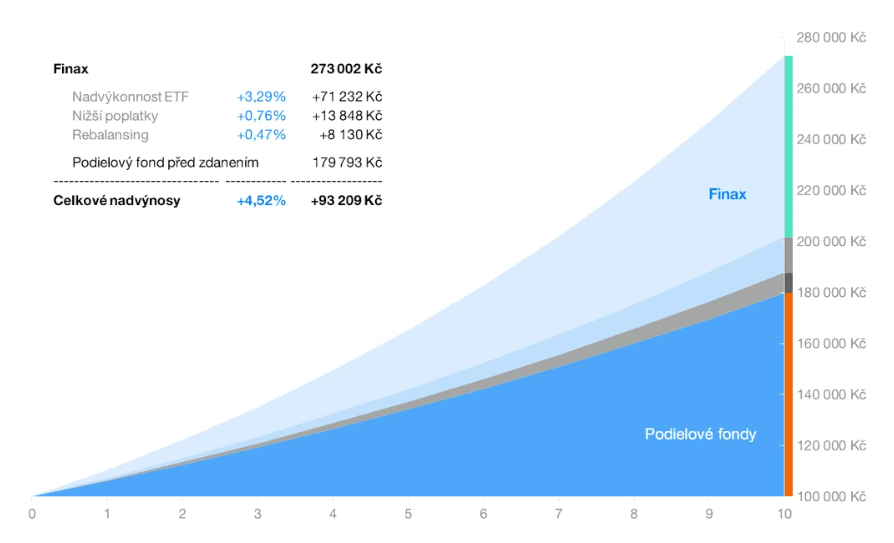

Zdroj: finax.eu

Porovnání výkonnosti ETF a podílových fondů

Náhled na skutečnou výkonnostportfolií nabízí Finax hned u dvou reálných účtů. Konkrétně od Dominika Hrbatého a od Ivana Chrenka.

Abyste mohli investovat a spořit co nejvýhodněji, bylo by fajn se v rámci legálních cest vyhnout placení daní.

To v Česku umožňuje tzv. časový test. Při ukončení investice (tj. výběru peněz) vás sama společnost Finax upozorní na možnost vzniku daňové povinnosti a zároveň vás bude informovat, jak byste museli postupovat pro osvobození výnosů od daně.

Co přesně je ten časový test? Podívejme se na něj trochu více z blízka.

Časový test aneb jak se vyhnout placení daní

Právní definice časového testu zní: “Nezbytná doba držení cenných papírů, která je nutná pro osvobození placení daně z příjmů fyzických osob.”

V Česku nám zákony umožňují vyhnout se placení daní, pokud vlastníte dané cenné papíry déle jak 3 roky.

Nicméně je zde ještě jedna věc. Jako drobní investoři (to je ten, kdo není profesionál) neplatíte daň ani v případě, že úhrn příjmů z úplatného převodu cenných papírů nepřesáhne 100 000 Kč. Stačí tedy splnit alespoň jednu z těchto dvou podmínek.

Je to vcelku jednoduché a podobné jako u ostatních investičních platforem. I přestože se jedná o slovenskou společnost, jsou platby přijímány také v českých korunách.

Bankovní spojení probíhá s účtem Finaxu vedeným u České spořitelny, takže se nemusíte bát žádných složitých zahraničních převodů či dodatečných poplatků.

Samotné investování ale probíhá v jiných měnách (zpravidla eura nebo dolary, stejně tak i u ostatních platforem).

Díky tomu, že se jedná o slovenskou společnost, je zde jedna výhoda – vaše vklady jsou kryty systémem pojištění vkladů Garančního fondu investic.

Obdobný garanční fond funguje i v Česku, avšak u nás jsou kryty pouze vklady na důchodovém spoření (není-li rozděleno na investiční a kapitálové pojištění), vklady na účtech, termínované vklady bank apod. (investiční produkty nikoliv).

Vaše vklady na Finaxu budou pojištěny do výše 50.000 eur. Situace, kdy byste toto pojištění potřebovali, je ale velmi pesimistický a nepravděpodobný scénář – za dobu své existence ještě doposud z tohoto fondu čerpáno nebylo.

Nemyslete si ale, že je kryta ztráta vyplývající z poklesu hodnoty cenných papírů (investiční riziko), to nikoliv. Toto pojištění slouží například pro případ krachu některé zúčastněné instituce.

Poznámka

Nemusíte se bát, že by investování probíhalo nějak složitěji nebo že byste museli sledovat slovenské zákony. Žádné jiné odlišnosti nejsou.

Finax poplatky

Za správu vaší investice platíte každý měsíc odpovídající část poplatku, který je stanoven na 1 % ročně + DPH (zde konkrétně 20 %) z aktuálně investované částky.

Znamená to, že vám bude každý měsíc stržena 1/12 z 1,2 %. Měsíčně tedy zaplatíte 0,1 % z aktuální částky.

To je velmi nízký poplatek zvláště ve srovnání s obvyklými poplatky investičních fondů, které běžně dosahují výše 2-3 % ročně.

Žádné výstupní poplatky. To je velmi dobré pro likviditu vašich peněz, jelikož tak můžete investici kdykoliv ukončit.

Nevýhodou je, že by nezkušený investor mohl zazmatkovat a snažit se investici předčasně ukončit v případě nějakého propadu (který jsme zažili např. v březnu 2020). Od takového chybného počínání by mohl výstupní poplatek odradit.

Všimněte si, že kdo investice odprodal v průběhu pádu, zbytečně prodělal. Stačilo by počkat pár týdnů a hodnota investice by byla zpět.

Jak by vypadalo srovnání vstupního poplatku s konkurenčními produkty? Klasické podílové fondy mají mnohdy vstupní poplatek ve výši okolo 3 % z cílové částky, což může být ve výsledku suma v řádu desítek tisíc korun.

To bohužel značně snižuje výnosnost takového investování.

TIP

Pokud ukončíte současnou investici a převedete své prostředky do Finaxu, sleví vám 50 % na poplatcích během 2 let do prvního výběru. Není to moc, ale nestojí to nic.

Pokud by vás tato sleva zajímala, více je o ní uvedeno na webu Finax. K dispozici je také sleva za pozvání přátel aj, přičemž slevy lze kombinovat.

Otevření účtu a výběr portfolia

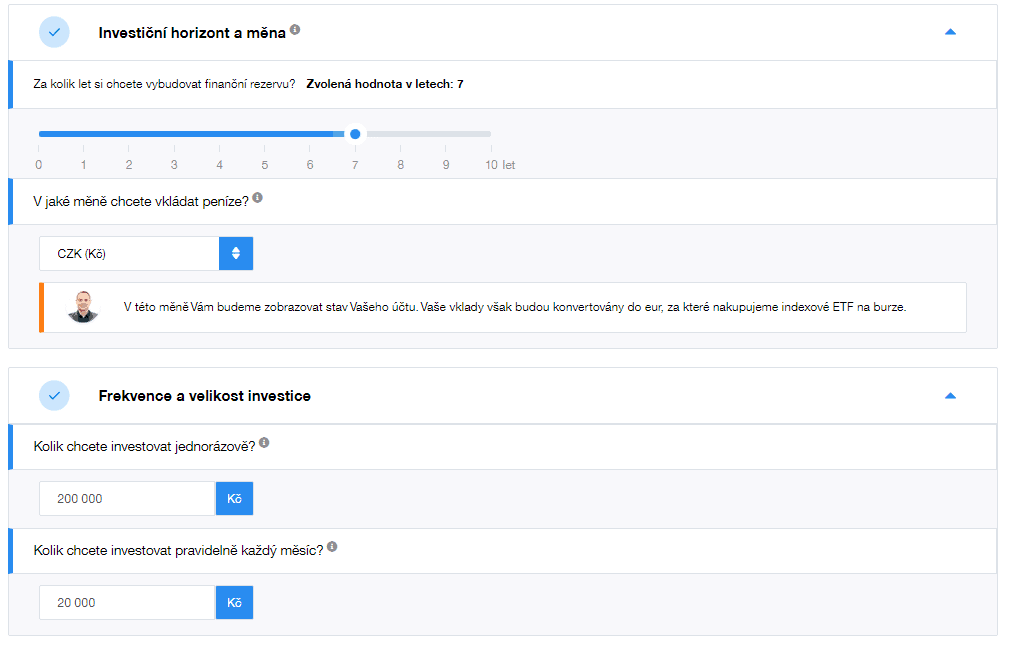

Jak probíhá zakládání účtu na Finaxu? Prvním krokem je vyplnění krátkého investičního dotazníku (viz ukázka níže). Jeho úkolem je stanovit maximální rizikovost portfolia, časový horizont, atd.

Zdroj: finax.eu

Ukázka otázek vstupního dotazníku na platformě Finax.eu

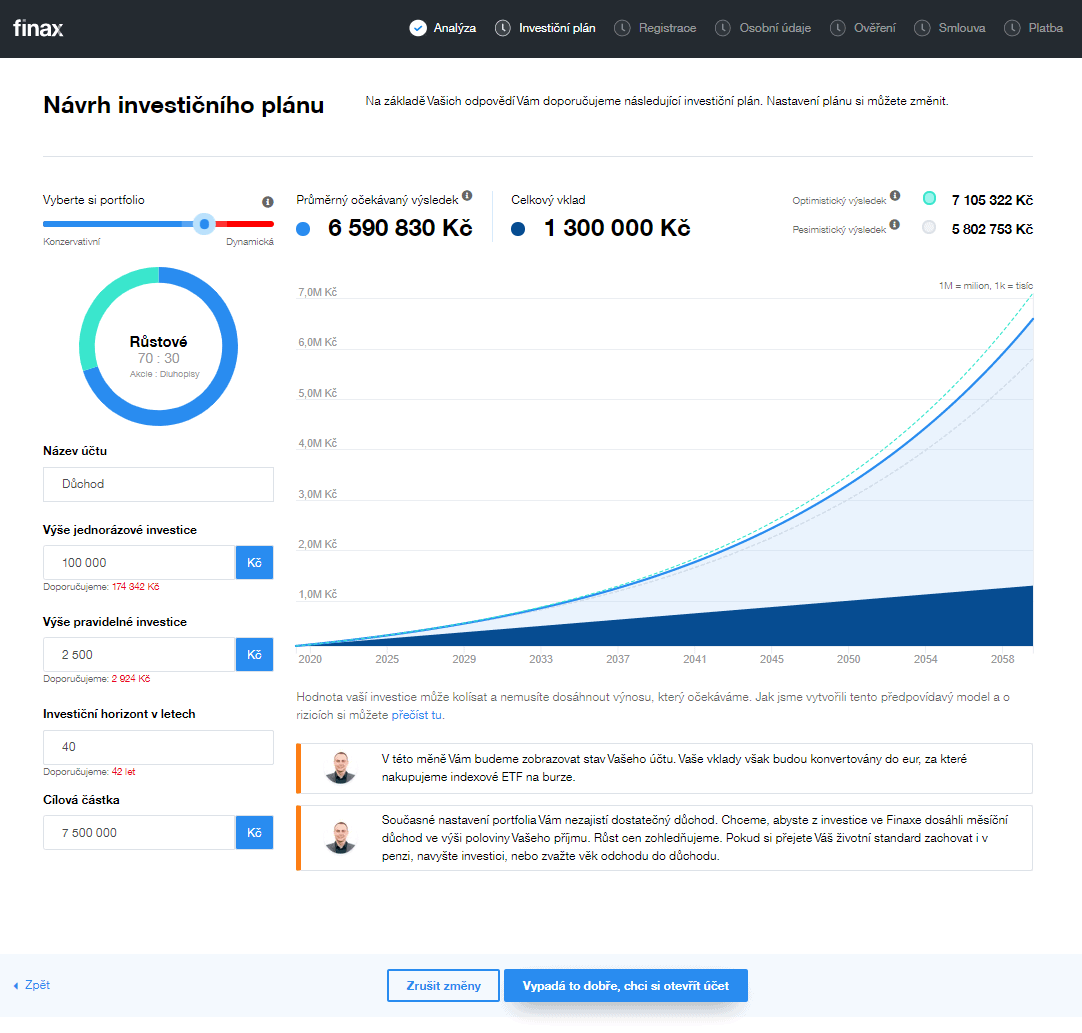

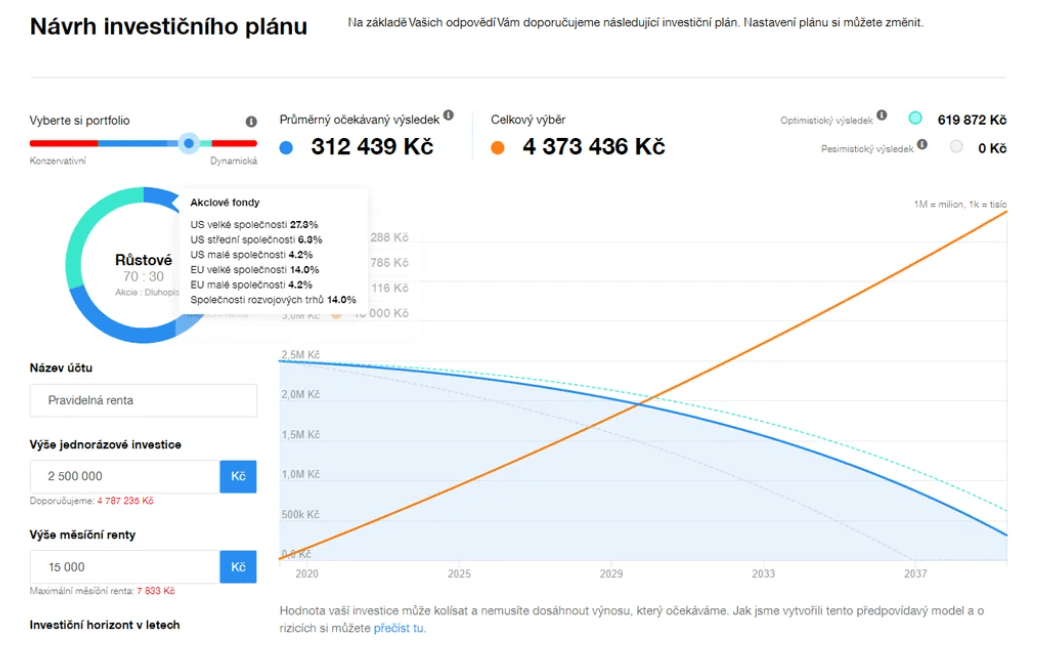

Po jeho vyplnění se ocitnete na stránce návrhu investičního plánu.

Zde si můžete vybrat rizikovost strategie a sledovat vliv na očekávané výsledky. Pokud byste se na základě těchto údajů rozhodli změnit vstupní parametry, můžete si ještě upravit výši jednorázového vkladu, časový horizont atd.

Varování

Je dobré podotknout, že předpokládaný vývoj vaší investice v grafu je vypočítán pouze na základě minulého vývoje podkladových ETF a jiných investic.

Rozhodně se tedy nejedná o přesný vývoj budoucnosti, na který byste se měli spoléhat.

Zdroj: finax.eu

Návrh investičního plánu, kontrola parametrů a jejich poslední úpravy

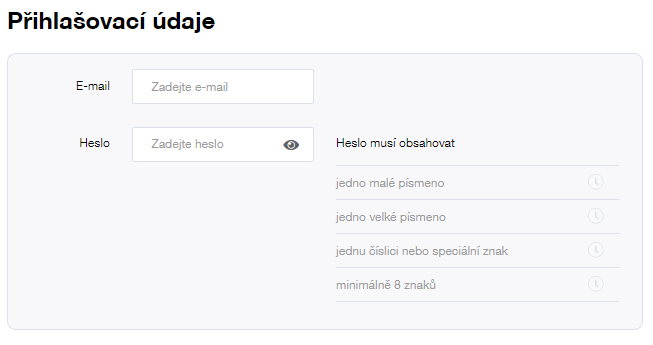

Jakmile budete s plánem spokojení, stačí tlačítkem dole potvrdit a vyplnit registrační údaje (viz obrázek níže).

Zdroj: finax.eu

Vyplňování registračních údajů u Finax.eu

Po ověření vaší identity provedete první platbu a budete moct investovat. Mimochodem Finax jako první broker v Evropě nabízí při registraci možnost ověření obličejovou biometrií.

TIP

Výhodou Finaxu je, že můžete mít otevřený téměř libovolný počet účtů (max. 99) s různými investičními cíli.

Můžete si tak založit velmi rizikový účet akciových ETF s dlouhým investičním horizontem, kde si spoříte na důchod a k tomu navíc také kratší a méně rizikový účet, kde budete spořit např. dětem k 18. narozeninám.

Pokud byste se báli, že si zvolíte nevhodnou rizikovost, nestrachujte se. U takovýchto produktů je běžné, že rizikovost portfolia můžete v průběhu investování měnit.

Konkrétně u Finaxu tak můžete učinit jednou v průběhu kalendářního roku. Každá další změna by byla zpoplatněna částkou 200 eur + DPH.

To by pro každého mělo být dostačující, neboť zvolenou variantu portfolia byste ani neměli mít důvod příliš měnit.

Změna portfolia se provádí po schválení ze strany Finaxu, což provádí zpravidla následující pracovní den.

Minimální výše vkladu je 250 Kč. To může být plus pro někoho, kdo si nemůže dovolit investovat více peněz. Obvykle bývá minimální výše vkladu nastavena na 1 000 Kč.

Rebalancing portfolia

V průběhu investování se mohou hodnoty podkladových aktiv různě vyvíjet. Je proto potřeba občas provést tzv. rebalancování (o kterém je napsáno i na Finax blogu).

Díky tomu bude udržen cílový poměr aktiv vašeho portfolia v rámci určité tolerované meze (nelze dosáhnout zcela přesného podílu všech aktiv).

Toto probíhá automaticky s cílem zaručit stabilní rizikovost i výnosnost portfolia v čase. Vy se tedy nemusíte starat o řízení svého portfolia v podstatě vůbec.

Poznámka

Finax k rebalancingu používá vlastní přístup, který údajně dokáže z dlouhodobého hlediska vydělat navíc 0,4-0,5 % ročně.

Princip je takový, že veškerá aktiva každého jednotlivého portfolia jsou vyhodnocována samostatně.

Jakmile se zastoupení daného aktiva v portfoliu příliš odliší od plánu (tento rozdíl se nazývá thershold), je rebalancováno (tzn. dokoupeno či prodáno).

Jelikož si své pracně získané know-how Finax chrání, což je logické, nejsou přesnější detaily tohoto postupu známy. Nemůžeme tak toto tvrzení podrobněji ověřit.

Pokud je to ale pravda, jedná se o dobrou výhodu oproti konkurenčním investičním produktům.

Na oficiálním webu Finaxu je k nahlédnutí také srovnání výkonnosti portfolia u Finax s klasickým podílovým fondem (po započítání poplatků). Tento rozdíl bude pak o to výraznější, čím delší bude váš časový horizont.

Zdroj: finax.eu

Srovnání výkonnosti podílových fondů a Finaxu

Ukončení investice

Svoji investici můžete kdykoliv ukončit, přestat posílat peníze, vybrat naspořenou částku nebo prostě na libovolný čas peníze přestat posílat. Předčasné ukončení je bez poplatků, stejně tak i výběr peněz.

Automaticky vám bude zkontrolováno splnění podmínek časového testu, abyste se mohli vyhnout platbě daní. Je na vás, jak se k tomu postavíte.

Výběr peněz se provádí v obchodní dny, které jsou jednou týdně v úterý (předpokládáme, že vyjma státních svátků, kdy se posouvají).

Pokud byste zažádali v pondělí do 12:00, v úterý bude proveden prodej vašich ETF. Po dalších cca 2 dnech budou peněžní prostředky převedeny z burzy na účet Finaxu odkud budou poslány na váš bankovní účet.

Celkově tedy bude výběr peněz trvat 3 až 10 dnů v závislosti na dnu, kdy příkaz zadáte.

Finanční vzdělávání – Finax blog, podcasty a webináře

Součástí činnosti Finaxu je také snaha o zlepšování finanční gramotnosti nejen svých investorů, ale všech, kdo o to projeví zájem.

Například pokud by váš cíl bylo vytvořit si rezervu na stáří v rizikovém portfoliu, bude investiční horizont extrémně důležitý. Délka investování má totiž významný dopad na výslednou hodnotu investice. To je ilustrováno na webu.

Cílem je pomoci klientovi si správně zvolit parametry investice a chápat jejich dopad včetně důležitosti následně dodržet délku investování aj., aby byl úspěšně naplněn cíl.

Finax blog je sekce oficiálního webu či mobilní aplikace, kde se nachází různé vzdělávací články související nejen se samotným investováním a fungováním Finaxu, ale také týkající se správy osobních financí, novinek aj.

Řadu užitečných informací se dočtete v sekci věnované nejčastějším dotazům. Zkuste se zde podívat, máte-li nějaké dotazy nebo vám něco není jasné.

Jak je ošetřeno měnové riziko investování na Finaxu?

Nákupy různých ETF jsou v případě Finaxu prováděny v eurech. To může znamenat kurzové riziko v případě, kdy posíláte své peníze v českých korunách.

Proti tomuto riziku se obvykle provádí měnový hedging. K tomu se používají tzv. termínované kontrakty (deriváty – futures, forwardy a swapy).

Nevýhodou měnového zajištění ale je, že něco stojí. Ne moc, ale nakonec zčásti omezuje výkonnost vaší investice.

Finax se rozhodl, že hedging provádět nebude v případě akciových ETF. Nebudete tedy kryti proti kurzovým výkyvům. Můžete tak vydělat více, ale i méně, v závislosti na tom, jak se změní kurz.

Nedá se přesně odpovědět, zda mít zajištěné investice nebo ne. Je to spíše o preferencích konkrétního investora. Pokud byste ale rozhodně chtěli mít svou investici zajištěnou proti měnovému riziku, zvolte raději Portu nebo např. Fondee, které na rozdíl od Finaxu zajištění provádí, resp. si jej můžete aktivovat.

Finax nabízí také konzervativní produkty pro efektivní správu úspor. Bystrý vklad a Inteligentní peněženka jsou navržené pro krátkodobé investiční cíle, z toho důvodu je charakterizuje i nižší míra rizika.

Bystrý vklad

Bystrý vklad je konzervativní investiční produkt určený pro krátkodobé uložení finančních prostředků – do jednoho roku. Tento produkt je alternativou k tradičním spořicím účtům a termínovaným vkladům.

Portfolio Bystrého vkladu je složeno z fondů peněžního trhu s minimální volatilitou a kvalitních dluhopisových fondů s krátkou splatností a investičním ratingem.

Ke konci února 2025 činí roční výnos Bystrého vkladu 2,6 %, přičemž tento výnos je vázán na základní depozitní sazbu Evropské centrální banky (ECB) a nezahrnuje poplatek za správu ve výši 0,5 % ročně.

Výhodou Bystrého vkladu je nízké riziko, minimální kolísání hodnoty a možnost kdykoli vybírat prostředky bez sankcí.

Tento produkt je vhodný pro investory, kteří hledají bezpečné a likvidní zhodnocení svých krátkodobých úspor.

Inteligentní peněženka

Inteligentní peněženka je navržena pro krátkodobé investice s investičním horizontem od 1 do 3 let. Jejím cílem je při minimálním riziku a poplatku zpřístupnit investorům vyšší výnosy z investic do dluhopisů a fondů peněžního trhu.

Portfolio Inteligentní peněženky obsahuje nástroje peněžního trhu, včetně ETF kopírujících jednodenní eurovou úrokovou sazbu, vládní dluhopisy se splatností do 3 let a firemní dluhopisy se splatností do 5 let.

Tato skladba umožňuje dosáhnout mírně vyššího výnosu ve srovnání s Bystrým vkladem, avšak s o něco vyšší kolísavostí hodnoty.

Info

Pokud úrokové sazby klesají, může Inteligentní peněženka nabízet i nižší výnos než Bystrý vklad tak jako na konci února 2025, kdy je zhodnocení inteligentní peněženky 2,4 %.

Obecně je tento konzervativní nástroj vhodný pro investory, kteří plánují využít své úspory v horizontu 1 až 3 let a jsou ochotni akceptovat mírné výkyvy hodnoty výměnou za potenciálně vyšší výnos.

Šikovnou vychytávkou Finaxu je jejich program zvaný inteligentní renta.

Problém řady finančních nástrojů (snad jen s výjimkou důchodového spoření) je, že peníze musí být vybrány najednou, nebo byste museli ručně zadávat příkazy k výběru každý měsíc.

Nevýhodou jednorázového výběru je, že nevyužité prostředky nebudou zhodnocovány. Ve Finaxu si můžete otevřít rentiérský účet, který vám umožní pobírat pravidelnou částku ze svých naspořených prostředků.

Celý proces nastavení sice není složitý, ale je potřeba brát v úvahu několik specifických aspektů, jako je např. rizikovost, propady hodnoty portfolia v čase apod.

Níže jen pro bližší představu uvádíme obrázek, jak takový návrh může vypadat.

Zdroj: finax.eu

Návrh investičního portfolia inteligentní renty

Evropský důchod – Alternativa k 3. pilíři na evropské úrovni

Finax získal jako první subjekt v EU licenci k poskytování Panevropského penzijního osobního produktu (zkráceně PEPP).

Jedná se o penzijní produkt, do kterého můžete přispívat vy nebo váš zaměstnavatel bez ohledu na to, ve které zemi pracujete.

Výhodou je jeho přenositelnost, potenciálně vyšší výnosy oproti současně dostupným řešením a relativně nízké náklady, které jsou v rámci EU zastropované na výši 1 % ročně (v případě Finaxu pak konkrétně 0,6 % + DPH).

Finax nabízí rovnou 2 ETF portfolia, a to 100 % akciové a 80 % akcií s 20% dluhopisovou složkou.

Portfolia využívají techniku zmírňování rizika, takže 10 let před výplatou se obě portfolia začnou postupně překlápět do složení 60 % akcie a 40 % dluhopisy, kdy v tomto složení setrvají i během výplatní fáze.

Peníze si střadatel může vybrat buď jednorázově, postupným čerpáním anebo kombinací uvedených možností.

Finax recenze – slovo závěrem

Výhody Finax platformy

Investování do ETF zpravidla umožňuje snadno diverzifikovat při dosahování zajímavých výnosů

Nízké poplatky

Investování již od 250 korun měsíčně

Automatizované řízení portfolia díky robo-advisory softwaru

Žádné výstupní ani vstupní poplatky

Pouze 1,2 % roční poplatek za správu portfolia

Možnost získat slevy z poplatků při splnění specifických podmínek

Lze investovat jednorázově i pravidelně

Automatická kontrola a případně upozornění na nedodržení časového testu při výběru (umožňuje vyhnout se zdanění)

Vzdělávací materiály dostupné na webu a v aplikaci zdarma

Možný vyšší výdělek díky specifickému přístupu k rebalancingu

Mobilní aplikace

Evropský důchod s technikou zmírnění rizika

Nevýhody Finax platformy

Vyšší poplatky, než kdybyste si u brokera nakupovali ETF sami

Trošku dražší varianta investiční platformy oproti konkurentům (Portu, Fondee, Indigo), na druhou stranu díky rebalancingu může mít vyšší výnosy.

Nemůžete ovlivnit konkrétní skladbu zvoleného portfolia – vyjma Finax Elite pro zámožnější klientelu

Celkově se jedná o docela povedenou platformu, která je mnohem výhodnější (co se poplatků týče) než klasické podílové fondy.

Díky tomu, že ušetříte na poplatcích a oproti konkurenčním platformám možná i na daních (časový test) můžete vydělávat více.

Navíc je zde daleko lepší likvidita peněz, jelikož zde nejsou žádné výstupní poplatky a investici lze kdykoliv libovolně navýšit i ukončit.

Neočekávejte, že vyděláte miliony, ani desítky procent ročně, avšak můžete zde své úspory poměrně snadno a výhodně dlouhodobě zhodnocovat.

Vzdělávací materiály (blog, podcasty a webináře) nabízí informace v základní finanční gramotnosti. Někomu zkušenějšímu už možná příliš informací nedají, ale pro začínajícího investora mohou být edukativní.

Zdá se, že tato platforma nenabízí žádné extra výhody oproti Portu či Fondee (snad kromě vzdělávacího obsahu a minimálního vkladu ve výši 250 Kč). Proto podle nás je Finax až v těsném závěsu za Portu a Fondee.

Oproti Portu a Fondee však Finax poskytuje možnost investování spojenou s finančním poradenstvím. To by pro investory, kteří upřednostňují osobní kontakt, mohlo být výhodou.

Info

Celkový dojem z platformy Finax je takový, že ji ocení hlavně nezkušení investoři nebo běžní uživatelé, kteří budou rádi za vzdělávací materiály a nebude jim vadit malinko vyšší poplatek než u konkurenčních platforem. Jako ideální se zdá pro spoření na důchod.

FAQs – Na co se nejčastěji ptáte

Co je Finax?

Finax je investiční platforma ze Slovenska, založená v roce 2017, která umožňuje běžným lidem výhodně spořit a investovat s nízkými poplatky a automatizovaným řízením portfolia.

Jaké jsou hlavní výhody investování přes Finax?

Hlavní výhody zahrnují nízké poplatky, automatizované řízení portfolia pomocí robo-advisory systému, možnost investovat již od 250 Kč měsíčně a absence vstupních a výstupních poplatků.

Jak probíhá zakládání účtu na Finaxu?

Založení účtu zahrnuje vyplnění krátkého investičního dotazníku, výběr investičního plánu, vyplnění registračních údajů a provedení první platby. Finax nabízí ověření identity pomocí obličejové biometrie.

Jaké jsou Finax poplatky?

Poplatky za správu investice jsou 1 % ročně plus DPH (20 %), což znamená měsíční poplatek 0,1 % z aktuální investované částky. Nejsou zde žádné výstupní poplatky.

Jaká je bezpečnost a pojištění vkladů na Finaxu?

Vaše vklady jsou kryty systémem pojištění vkladů Garančního fondu investic do výše 50 000 eur, což poskytuje ochranu pro případ krachu některé zúčastněné instituce.

Co je to inteligentní renta na Finaxu?

Inteligentní renta je program Finaxu, který umožňuje postupnou výplatu naspořených prostředků, což je vhodné například pro důchodové spoření. Umožňuje pravidelný příjem z naspořených peněz.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.