Premium

Hypotéka vám může splnit sen o vlastním bydlení. Každoroční průzkumy životních cílů ukazují jediné: Lidé v Čechách mají pořízení vlastního bydlení jako prioritu, a ačkoliv podíl nájemních bytů roste, je to pro tuzemské obyvatele spíše dočasné řešení. Touha bydlet ve vlastním, byť s pomocí hypotéky, je stále silnou motivací k výběru nejlepšího spoření a k neustálé kontrole realitního trhu.

V posledních letech ceny nemovitostí trvale rostou, ale zároveň jsme svědky nízkých sazeb hypotečních úvěrů, proto je hypotéka (přesto, že se jedná o úvěr) dobrým pomocníkem jak ochránit peníze před inflací. Stává se z ní investiční nástroj.

Připravili jsme pro vás kompletního průvodce světem hypotečních úvěrů. Dozvíte se, jak získat hypotéku, o jak vysokou hypotéku můžete žádat, jaké jsou podmínky pro získání hypotéky i na co si dát pozor. Přidáváme i několik užitečných tipů, jak zvýšit šanci na hypoteční úvěr i jak postupovat při sjednání hypotéky.

Hypoteční úvěr je dlouhodobý úvěr, který je zastaven nemovitým majetkem. Jedná se o účelovou půjčku, peníze z hypotéky mohou být použity jen pro účely bydlení.

Žádat můžete o:

Ačkoliv se zdá závazek na 10, 20 nebo i 30 let jako smlouva s ďáblem, rozhodně to není pravdou. Je třeba vzít v úvahu rostoucí míru inflace i zhodnocení nemovitosti v budoucnu. Proto jsou nemovitosti, podobně jako zlato a další drahé kovy, doporučovány jako dlouhodobá a relativně bezpečná investice.

Při pořízení nemovitosti na hypoteční úvěr pro vlastní bydlení ušetříte každý měsíc cenu pronájmu. V některých městech jsou pronájmy dokonce vyšší, než by byla splátka hypotéky. Nemovitost se zároveň zhodnocuje (v průběhu let roste její cena). Můžete ji později odprodat se ziskem. Sazby hypotečních úvěrů jsou nižší, než je roční inflace, to znamená, že jste peníze bezpečně uložili a nad vyměřenou úrokovou sazbou můžete v budoucnu mávnout rukou. Rostoucí cena nemovitosti vám investici v průběhu let vrátí.

Jestliže už vlastní bydlení máte a máte možnost hypotečního úvěru, zvažte investici do nemovitostí. Byt nebo dům vám přinese pravidelný příjem v podobě nájemného a zároveň je předpoklad, že vyděláte na rostoucí ceně nemovitosti. Jedná se takzvaně o dobrý dluh. Nemovitost také může v budoucnu posloužit vašim dětem.

Nezapomínejte na skutečnost, že zaplacené úroky z hypotečního úvěru si můžete uplatnit jako slevu na dani. Hypotéka pak bude výrazně levnější.

Hypotéky poskytuje celá řada komerčních bank. Srovnání poskytovatelů hypoték vám dá rychlou odpověď, která hypoteční banka nabízí nejlevnější hypotéku.

Nejlevnější hypotéka, ale nutně nemusí být nejlepší hypotéka. Nejlepší hypotéka by měla odpovídat vašim finančním možnostem a představám o budoucím splácení. To může znamenat i to, že přistoupíte na mírně vyšší úrokovou sazbu, protože vám banka vyjde vstříc a budete mít možnost 90% hypotéky, získáte hypotéku bez dokládání příjmů nebo nebudete muset platit pojištění hypotéky. Vždy záleží na vašich preferencích.

U konkrétního výběru bank záleží na vaší představě o výši splátky, výši hypotéky, rychlosti vyřízení a samozřejmě úrokové míře. Obecně lze říci, že nejpřívětivější hypotéky nabízí dlouhodobě Fio banka, Moneta, UniCredit Bank či Air Bank.

Inovativní produkty nabízí Komerční banka, mBanka nebo RB hypotéka. Hypotéka Komerční banky vám pomůže i s předhypotečním úvěrem. Hypotéku bez nutnosti pojištění pořídíte například u Air Bank, mBank, ČSOB nebo ji nabízí ČSAS hypotéka (ne pro 90 % hypotéky tam je pojištění nutné u všech bank).

Podmínky hypotéky, respektive podmínky pro získání úvěru, byly v minulých letech několikrát změněny. Byli jsme svědky zpřísnění podmínek hypoték i následného opětovného uvolnění pravidel.

Banky v současné době neposkytují hypoteční úvěry na 100 % hodnoty nemovitosti. Můžete získat úvěr na 90 % hodnoty nemovitosti, s výhodnější sazbou získáte úvěr na 80 % hodnoty nemovitosti. Není striktně dána výše příjmů (není určeno konkrétní % splátky hypotéky vůči čistému měsíčnímu příjmu). Banky postupují podle interních metodik a vyhodnocují bonitu klienta individuálně. Bonita je jedním z klíčových parametrů, proto byste její význam rozhodně neměli podceňovat.

Podle pravidla stanoveného v základech finanční gramotnosti by však měly povinné měsíční platby představovat méně než 40 % vašeho čistého měsíčního příjmu. Proto dříve, než podepíšete smlouvu o hypotečním úvěru zvažte, kolik peněz vám bude zůstávat na provoz domácnosti a případné spoření či investice. Abyste měli dokonalý přehled o svých financích a věděli tak, jakou hypotéku si případně můžete dovolit, doporučujeme sestavení rodinného rozpočtu.

Výraznou změnou u hypoték je možnost vkládání mimořádných splátek (každý rok až 25 % bez poplatků, u vyšších částek mohou banky účtovat jen prokazatelné administrativní náklady). Hypotéky se stávají více flexibilní a je možné předčasné splacení hypotéky. Zjednodušil se prodej bytu s hypotékou, vypořádání hypotéky při úmrtí nebo trvalé invaliditě. Mnohem snadnější je i refinancování hypotéky.

Schválení hypotečního úvěru v bance je otázkou několika dní nejvýše týdnů, záleží na tom, jak rychle doložíte všechny dokumenty a zda je nutná návštěva odhadce v místě (u některých nemovitostí uznají banky vámi doložený odhad nebo se provádí odhad dle fotodokumentace a lokality).

DSTI a LTV, dvě zkratky, kterým je třeba rozumět

Banky s ukazatelem DSTI pracují dle interních metodik, hodnota je pouze doporučením. Pokud parametr nesplňujete, neznamená to, že byste nemohli hypoteční úvěr získat.

Konkrétní podmínky pro získání hypotéky se mohou v bankách lišit, obecně je nutné:

O hypotéku můžete žádat od dosažení plnoletosti až do pozdního věku. Získání hypotéky je nejsnadnější v produktivním věku, mladším klientům je zároveň umožněna dlouhá doba splatnosti (až 30 let). U většiny bank můžete hypoteční úvěr splácet do 65 let věku, výjimečně do 70 let věku (minimum bank). Starší žadatelé hypotéku často kombinují s úvěrem ze stavebního spoření.

Do příjmů můžete započítat příjmy ze zaměstnání, výživné, státní dávky, nájemné (pokud je v daňovém přiznání), autorské honoráře, odměny aj. Banky často zohlední obrat na bankovním účtu dle doloženého výpisu.

Zpracování odhadu nemovitosti pro zástavu často prodlužuje její vyřízení, což může být problém u lhůt mezi rezervační smlouvou a kupní smlouvou. U některých bank můžete doložit vlastní odhad nemovitosti a urychlit vyřízení hypotéky.

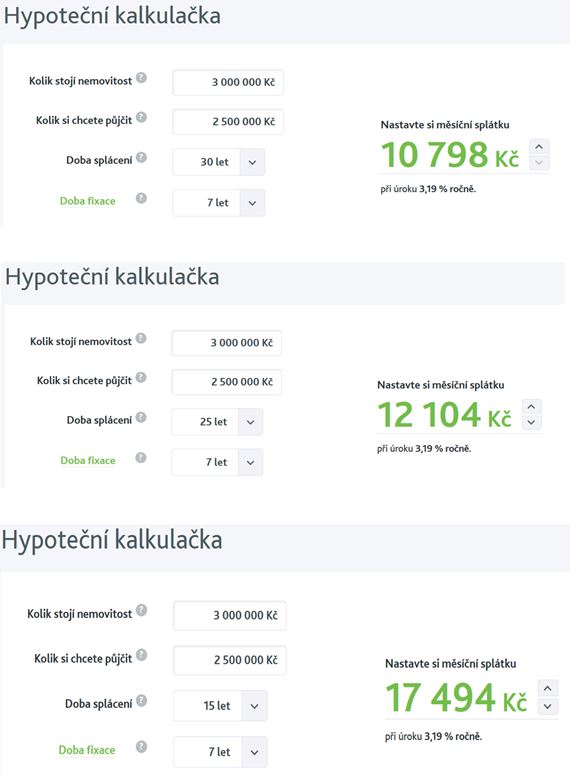

Pro orientační propočet splátky hypotéky můžete navštívit stránky hypotečních bank nebo hypotečních poradců. Jednoduchá kalkulačka hypotéky vám ukáže výši splátky a můžete si vyzkoušet, jak se výše mění, pokud zvolíte různou délku splácení. U některých hypotečních kalkulaček jsou doplněny i stručné podmínky pro získání hypotečního úvěru.

V příkladu je použita úroková sazba 3,19 %. Úroková sazba se samozřejmě liší v závislosti na poskytovateli, délce fixace, ale i na bonitě klienta.

V konkrétním příkladu by příjmy klienta, po odečtení všech závazků, musely být vyšší než 30 000 Kč měsíčně, aby na uvedenou hypotéku dosáhnul.

Úroková sazba hypotečních úvěrů se mění i každý měsíc, v průběhu uplynulých deseti let jsme mohli zaznamenat sazby hypotečních úvěrů nad 5 % i méně než 1,5 %.

Nemovitost je jistě součástí vašich dlouhodobých plánů. Ty vám pomohou při volbě lhůty fixace hypotéky. Díky možnosti mimořádných splátek a jednodušších pravidel pro doplacení hypotéky není nutné mít obavu ani z dlouhé lhůty fixace hypotéky.

| Kdy zvolit krátkou lhůtu fixace hypotéky | Kdy zvolit dlouhou lhůtu fixace hypotéky |

| Nemovitost je startovním bydlením, budete pořizovat jinou či větší. | Chcete jistotu výše splátky na mnoho let. |

| Nemovitost je investicí, po zhodnocení vložených peněz ji budete chtít prodat. | Nemovitost je pro trvalé bydlení, je dostatečně velká pro rodinu. |

| Nemovitost budete upravovat, předpokládáte navýšení hypotéky pro získání dalších finančních prostředků na rekonstrukci. | Nemovitost slouží pro dlouhodobý pronájem. |

| Budete využívat mimořádných splátek a nemovitost splatíte v kratší době. | Obáváte se rizika snížení příjmu a navýšení splátek hypotéky by byl problém (přírůstek do rodiny, budoucí náklady na rekonstrukci). |

| Odhadujete, že se úrokové sazby hypoték budou v příštích letech snižovat. | Předpokládáte, že úrokové sazby v příštích letech porostou. |

U hypotečních úvěrů se RPSN (co je RPSN?) a úroková sazba příliš neliší. Jedná se o dlouhodobý úvěr, proto do RPSN hypotéky vstupují hlavně jednorázové náklady při pořízení úvěru a případně poplatek za vedení účtu. Pro srovnání hypoték můžete proto využít zveřejněnou úrokovou sazbu. Drobný rozdíl v úrokové sazbě může znamenat dramatickou úsporu. Vybírejte pečlivě a konkurenční nabídky posuzujte i během splácení, zejména před uplynutím fixační lhůty. Refinancování hypotéky přináší často desítky nebo i stovky tisíc navíc.

Úvěr na 2 500 000 Kč, splatnost 20 let, úroková sazba 2 %.

Úvěr na 2 500 000 Kč, splatnost 20 let, úroková sazba 2,2 %.

Při žádosti o hypotéku rozhodně nespěchejte a nechte si zpracovat několik nabídek. Určitě není na škodu využít služeb hypotečního poradce, který spolupracujete s několika hypotečními bankami.

Pozor na to, že kromě bank, poskytují úvěry zajištěné nemovitostí i nebankovní společnosti.

Výhodou je úvěr bez dokládání účelu, ale za několikanásobně vyšší úrokovou sazbu. Obvykle získáte okolo 70 % odhadní ceny nemovitosti a odhad si zpracovává nebankovní společnost. U nebankovních společností je zpravidla možnost vyřídit bezúčelovou hypotéku kompletně online.

Bezúčelové hypotéky jsou označovány jako americká hypotéka, nabízí je bankovní i nebankovní společnosti. Americká hypotéka kombinuje výhody dvou úvěrů. Získáváte nízkou úrokovou sazbu (vyšší než hypoteční úvěr, ale nižší než spotřebitelský úvěr). Peníze můžete použít na cokoliv, bance nedokládáte účel.

Jak postupovat v případě potíží se splácením úvěru? Na tuto otázku je jednoznačná odpověď. Okamžitě kontaktujte banku. Nečekejte několik měsíců a v žádném případě si neberte půjčku na splátky. Sdělte bance situaci a společně hledejte řešení. Při potížích se splácením úvěru můžete:

Krajním řešením je prodej nemovitosti. Přistupte k němu v případě, že je u vás zhoršení finanční situace dlouhodobé.

Banka posuzuje bonitu klienta, jeho příjmy a hodnotu zastavené nemovitosti. Pokud chcete zvýšit šance na získání hypotéky můžete:

Hypoteční úvěr je cestou k vlastnímu bydlení, ale i k zajištění trvalého příjmu ve formě nájemného. Zakoupená nemovitost se v průběhu let zhodnocuje a ochrání vložené peněžní prostředky před inflací. Hypoteční úvěr vybírejte pečlivě i drobně vyšší úroková sazba se s dlouhým splácením může výrazně prodražit.

Pokud zvažujete nákup nemovitosti, zjistěte si možnosti financování hypotečního úvěru se značným předstihem, zejména v případě, že podnikáte. U dlouhodobého úvěru se může v průběhu splácení objevit mnoho životních změn. Pomůže nastavení nižších splátek, průběžné tvoření finanční rezervy a případné využívání mimořádných splátek k rychlejšímu splacení snu o vlastním bydlení.

Podmínky jednotlivých bank se různí a konkrétní čísla banky nezveřejňují, přesto je možné řídit se obecným pravidlem. Po uhrazení měsíční splátky a dalších závazků (splátky jiných půjček) by vám mělo zůstávat 50 % čistého měsíčního příjmu (lépe 60 %).

Klasický hypoteční úvěr nemůžete na družstevní byt využít. Obvykle se hypoteční úvěr zaručí jinou nemovitostí a po převodu družstevního bytu do osobního vlastnictví se předmět ručení změní a původní nemovitost vyváže. Další možností je využití předhypotečního úvěru.

Za hypoteční úvěr můžete ručit jakoukoliv nemovitostí v odpovídající hodnotě. Může se jednat o nemovitost, kterou máte ve vlastnictví, kterou vlastní někdo blízký (a souhlasí se zástavou) nebo nemovitostí, kterou pořizujete. Ručit můžete objektem pro bydlení, rekreačními objekty, komerčními objekty, pozemkem i rozestavěnou stavbou.

Po vyřízení hypotéky má většina bank k dispozici online správu účtu. Máte přehled o uhrazených splátkách i aktuální dlužné částce.

Banky posuzují závažnost záznamu v registru dlužníků individuálně. Se záznamem v registru dlužníků proto kontaktujte banku s dostatečným předstihem a v žádném případě nepodepisujte rezervační smlouvu. Nejprve ověřte vaše možnosti. Například při drobném prohřešku, pokud přečerpáte kontokorentní úvěr a okamžitě jej uhradíte, můžete opětovně žádat za 3 měsíce. U závažnějších záznamů je nutné vyčkat až několik let. Velmi obezřetné jsou banky v případě hypotéky po insolvenci.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.