Investice do nemovitostí v roce 2026 – Komplexní průvodce pro začátečníky

Chcete začít investovat do nemovitostí? Nechcete ale nemovitost fyzicky vlastnit a mít s jejím pronajímáním/prodejem starosti? Využijte crowdfundingové platformy! Moderní nástroj pro všechny příznivce investování do nemovitostí.

Platformy propojující investory, kteří chtějí financovat nemovitostní projekty, s developery a dalšími společnostmi, včetně odkazů na jednotlivé recenze naleznete v našem aktuálním srovnání platforem pro rok 2026.

Tento komplexní článek není věnovaný pouze platformám tohoto typu, ale obecně investování (i do fyzických) nemovitostí a náležitostem s tím spojených.

Pokud vás zajímá cokoliv o investování do nemovitostí, jste na správném místě.

Proč Finex recenzím můžete věřit

Společně s našim zkušeným redakčním týmem jsme již ozkoušeli a analyzovali desítky platforem a porovnali tisíce parametrů. Klademe maximální důraz na to přinášet vám nezaujaté informace a hodnocení. K tvorbě recenzí používáme metodologie založené na datech a multikriteriálním ratingu, takže jsou všechny měřeny stejně.

Investování do nemovitostí mělo vždy své místo na poli široké škály investičních produktů.

Během let 2010 – 2020 se dostalo do popředí a zájmu široké veřejnosti a to zejména kvůli výraznému poklesu úrokových sazeb nejen hypoték a půjček, ale i spořicích produktů. Následně sice došlo k opětovnému růstu sazeb – dá se říci, že pro nemovitostní investory skončilo zlaté období.

Nicméně období růstu a poklesu úrokových sazeb se pravidelně střídají a nemovitostní investice se budou více či méně neustále těšit velké popularitě českých investorů.

Nemovitosti mohou uchránit hodnotu peněz před inflací po desetiletí, zajišťují bydlení, a dokonce můžete své peníze zajímavě zhodnotit. Přestože ne každá investice končí úspěchem, jsou investice do nemovitostí považovány za jedny z nejbezpečnějších možností, jak zhodnotit své volné finanční prostředky.

Je však třeba podotknout, že se nejedná o snadný způsob investování. K tomu, abyste maximálně zvýšili své šance na co nejvýhodnější investici, jsou potřeba patřičné znalosti.

V tomto článku se mimo jiné podíváme na to, proč investovat do nemovitostí, jak vybrat vhodnou nemovitost (výběr lokality, dispozice aj.), na co si dát pozor, jak poznat vhodnou dobu k nákupu nemovitostí a také si ukážeme i další nepřímé formy investic do nemovitostí.

Bez potřebného know-how jako investor neuspějete a investování do nemovitostí není výjimkou. Právě proto jsme pro vás připravili tento komplexní článek, který obsahuje velkou spoustu potřebných informací. Myslíte to s investováním do nemovitostí vážně?

Pokud ano, rozhodně byste měli číst dál. Doporučujeme vám jej číst postupně, pokud byste se však chtěli zaměřit pouze na konkrétní téma, můžete využít odkazů v obsahu.

Základy investování do nemovitostí

Průvodce investováním do nemovitostí pojednává o výhodách a aspektech přímých i nepřímých investic.

Přímé investice zahrnují nákup fyzických nemovitostí, zatímco nepřímé investice se uskutečňují prostřednictvím subjektů, jako jsou fondy, investiční společnosti nebo crowdfundingové platformy.

Investice do nemovitostí jsou považovány za jednu z nejstabilnějších a nejbezpečnějších forem investic, často srovnávanou s investicemi do zlata.

Pojmem investiční nemovitost se označuje nemovitost, která není pořizována za účelem vlastního bydlení, ale s cílem jejího pronájmu nebo prodeje se ziskem. Je možné tvrdit, že někdo investuje do vlastního bydlení, avšak není to investice ve finančním slova smyslu.

Jak investovat do nemovitostí – Základní rozdíly mezi přímou a nepřímými investicemi do nemovitostí

V zásadě existují dva hlavní přístupy k investování do nemovitostí. Buďto budete nakupovat fyzické nemovitosti (přímo), jako jsou byty, pozemky, chaty a domy, nebo lze investovat do nemovitostí nepřímo (nemovitostní fondy, crowdfunding, REITs).

Přímá investice do nemovitosti je taková, kdy zkrátka nemovitost koupíte sami nebo s jinými osobami a nemovitost vlastníte.

Při přímé investici do nemovitosti jste vlastníkem nemovitosti a vaše jméno je uvedeno v katastru nemovitostí. Nepřímá investice je taková, při níž dáte své peníze nějaké entitě – fondu, investiční společnosti, crowdfundingové platformě – která investuje do nemovitostí vaše peníze za vás.

Rozdíly mezi přímými a nepřímými investicemi do nemovitostí

Rozdíl mezi přímými a nepřímými investicemi do nemovitostí je ten, že pokud chcete nemovitost vlastnit, musíte uvažovat o přímé investici.

Pokud naopak dáváte přednost tomu, že své peníze dáte někomu jinému a necháte ho tyto peníze investovat a zhodnocovat, pak vám bude vyhovovat nepřímá investice.

U přímé investice vás mohou obtěžovat každodenní problémy, které jsou se správou fyzické nemovitosti spojené. Problémy by mohly nastat také v případě, že máte spoluvlastníky, se kterými se nemusíte shodnout nebo s nimi nevycházíte. Pak nemusí být snadné svůj podíl na nemovitosti prodat.

Nepřímé investice do nemovitostí může charakterizovat nižší i vyšší růst (záleží dle výběru) než přímé investice. Nicméně se zbavíte značné části starostí, protože umožníte, aby vaši investici spravoval někdo jiný.

Jaký typ investice je pro vás vhodný, záleží na tom, kolik peněz máte nebo jak moc chcete při investování do nemovitostí riskovat. A také může záležet na tom, kolik času chcete investování do nemovitostí věnovat. Podívejte se na tabulku níže, kde srovnáváme jednotlivé alternativy investování do nemovitostí ve stěžejních aspektech:

Porovnání nejběžnějších typů investování do nemovitostí

Jak na investování do fyzických nemovitostí? Proč se vlastně o nemovitosti zajímat?

Investice do fyzických nemovitostí jsou považovány za vhodnou investici do aktiv během období s nízkými úrokovými sazbami díky své stabilitě.

Zvyšování úrokových sazeb, nájmů a mezd – nebo i zvyšování cenové hladiny (inflace) obvykle tlačí ceny nemovitostí vzhůru. Ani tato aktiva však samozřejmě vůči občasným propadům nejsou imunní.

Nyní se pěkně z blízka podíváme na hlavní aspekty tohoto způsobu investování do nemovitostí. Zkrátka si vysvětlíme, proč se vlastně o investování do nemovitostí zajímat?

1. Můžete docílit dvojího zhodnocení

Jedna možnost je v nemovitosti bydlet, ušetřit na nájmu a ochránit investované peníze před inflací (nejedná se ale tak úplně o investici).

Druhá je koupit např. investiční byt, který budete pronajímat. Jeho cena v čase poroste a navíc budete pravidelně inkasovat příjem navíc v podobě nájmu. Můžete tak svou investici zhodnocovat hned dvakrát. A právě této variantě se teď budeme v článku věnovat.

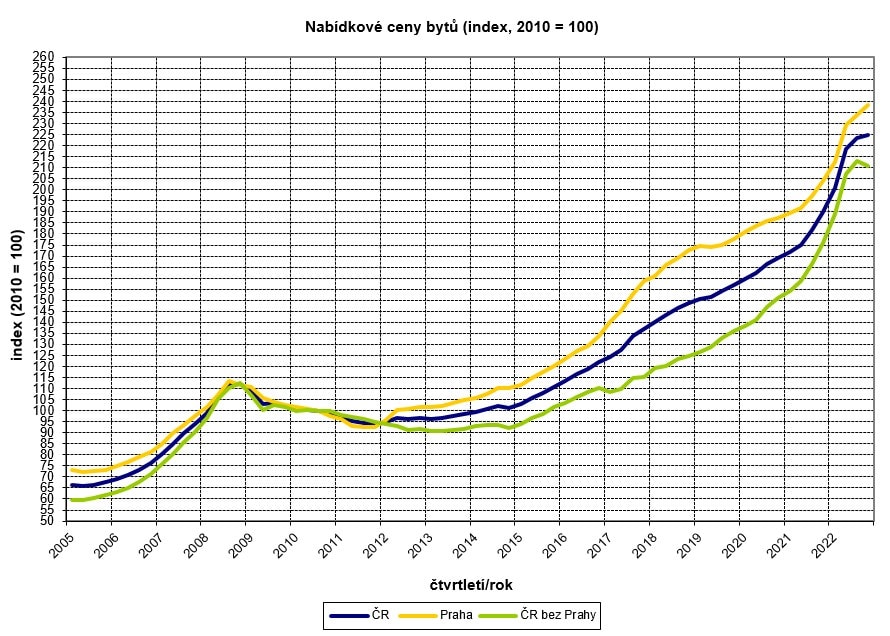

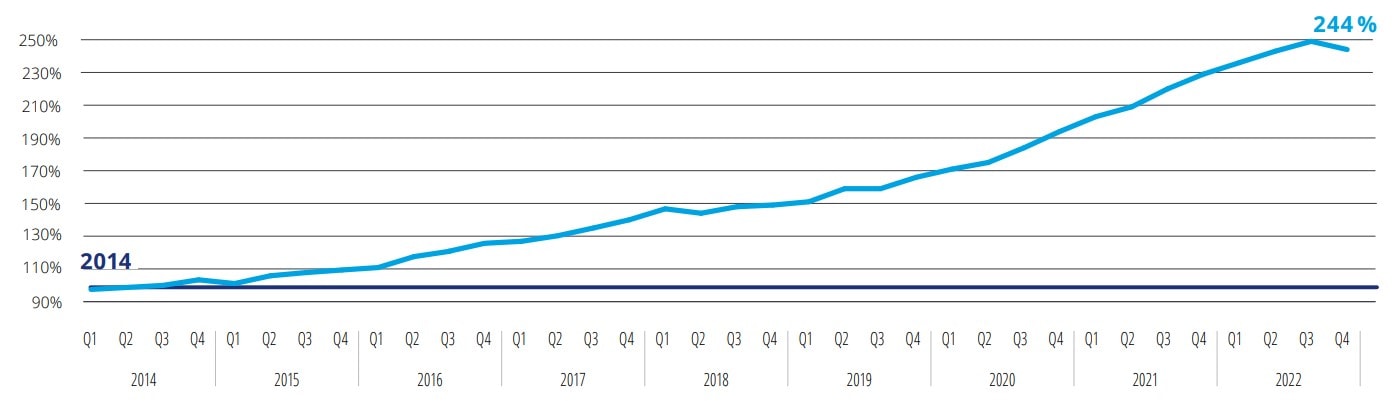

Na grafu níže si můžete představit, jak se mohou v čase vyvíjet ceny bytů. Je patrné, že po nemovitostní krizi ceny klesly, ale brzy přerostly na nová maxima.

Z dlouhodobého hlediska je patrný růstový trend, který akceleroval v roce 2022.

Zdroj: Czso.cz

Index nabídkových cen bytů v ČR od roku 2005.

Jak růst cen nemovitostí může vypadat v praxi? Největší nárůst průměrných cen bytů v letech 2014-2018 se odehrál ve Zlíně, kde byty zdražily o cca 80 %. Byt o velikosti 65 metrů čtverečních stál v roce 2014 cca 1 milión. V roce 2018 to už ale bylo 1,8 miliónů. Ve stejném období zdražily byty v Praze o téměř 70 %.

2. Nemovitostní trh je jeden z nejstabilnějších

Společně například s investicemi do zlatajsou nemovitosti považovány za jedny z nejbezpečnějších a nejstabilnějších. Jejich propad ani v průběhu krizí není obvykle výrazný, pokud vůbec klesají. Mnohdy se pouze utlumí růst ceny nebo dojde ke stagnaci, ale k poklesu ceny vůbec nedojde.

Bydlení je přece základní lidská potřeba, nehledě na to, co se děje na trhu.

3. Nízké úrokové sazby způsobují růst nemovitostí a naopak

Zpomalení ekonomik a ohromné zadlužení vlád vyvolané podporou při koronavirové pandemii nutilo ECB (Evropskou centrální banku) pokračovat v udržování nízkých úrokových sazeb. Podobně se chovala i ČNB.

V době, kdy se úrokové sazby hypoték pohybovaly okolo 2 procentní bodů, byly tyto úvěry na bydlení velmi dostupné a lidé si hojně pořizovali vlastní bydlení – panovala vysoká poptávka po nemovitostech.

To přirozeně způsobovalo růst cen nemovitostí, jak jste mohli vidět na obrázku výše.

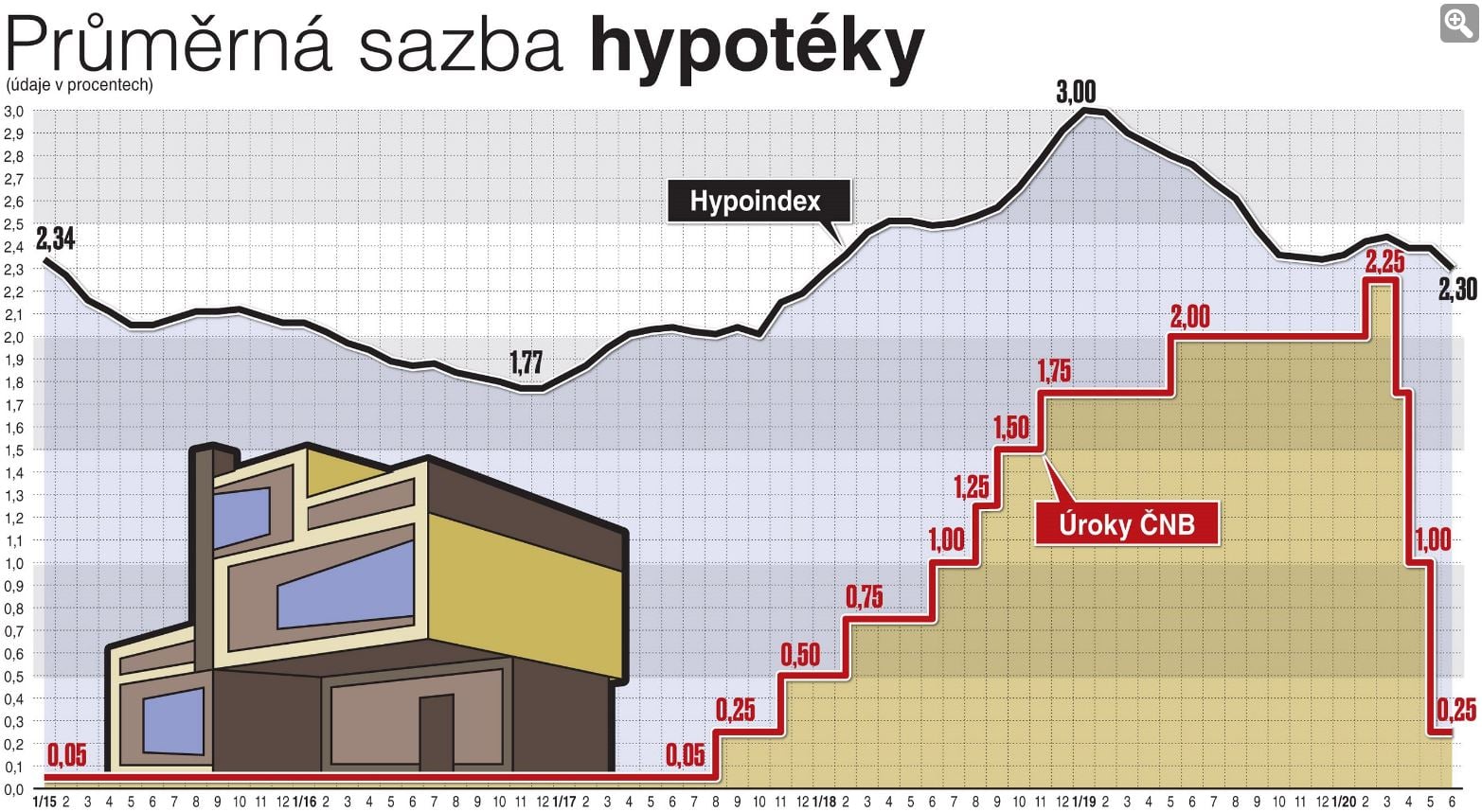

Zdroj: iDnes.cz

Přehled průměrné sazby hypoték a úroků ČNB od roku 2015.

V letech 2021 až 2023 zasáhla Českou republiku značná inflace, se kterou se česká centrální banka rozhodla bojovat zvýšením úrokových sazeb, což následně způsobilo “zdražení” hypoték.

Nižší dostupnost hypoték vedla k ochlazení poptávky a růst cen nemovitostí se v tomto období zastavil.

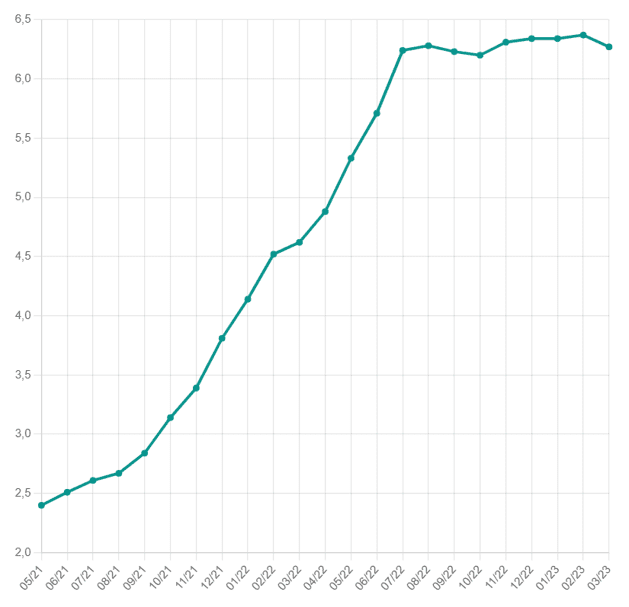

Zdroj: Hypoindex

Růst průměrné úrokové sazby hypoték v období květen 2021 až březen 2023.

4. V případě potřeby finančních prostředků můžete nemovitost prodat

Nemovitosti nejsou sice zrovna nejlikvidnější investicí, avšak stále zde možnost prodeje je a někdy to jde celkem rychle. Naopak třeba v případě dluhopisů často nebývá žádná možnost dřívějšího ukončení. Pokud se například v důchodu rozhodnete cestovat, stačí nemovitost prodat a hurá na dlouhou dovolenou.

Dle analýzy Srealit trvá od podání inzerátu k podpisu rezervační smlouvy (nejčastější okamžik stažení inzerátu) 86-121 dní. Čím větší byt, tím zpravidla déle. Od podpisu rezervační smlouvy trvá minimálně dalších 5 týdnu převod peněz.

5. Výnos okolo 5 % ročně

Stanovit přesnou návratnost investice do nemovitostí je těžké, jelikož je třeba vzít v úvahu řadu faktorů. Přesto pokud se oprostíme od inflace, poplatků, úroků, likvidity, růstu nebo poklesu ceny a zaměříme se na samotné nájmy, návratnost investice může trvat okolo 20 let – cca 5 % ročně.

Příklad. Uvažujme koupi bytu za 2,4 miliónu korun. Dejme tomu, že by byl měsíční čistý (po odečtení daní a nákladů na údržbu) příjem z nájmu 10 000 Kč, tj. ročně 120 000 Kč. Pak lze procentuální návratnost investice spočítat jako 2 400 000/120 000, což odpovídá právě 5 % ročně a návratnosti 20 let.

Nicméně tento příklad je opravdu velmi zjednodušený. Dále v článku si povíme, proč návratnost nelze počítat takto a s čím vším je potřeba počítat.

V době nízkých úrokových sazeb hypoték není výjimkou, že nájem pokrývá i celou splátku hypotéky.

6. Dlouhodobě vysoká poptávka a nedostatečná nabídka

V Čechách obecně platí, že o zájemce o koupi bytu skutečně není nouze. Vlastnické bydlení má v tuzemsku velkou tradici – stačí zmínit statistiku, podle které u nás bydlí ve vlastním 80 % populace, zatímco na západ od našich hranic to je přibližně polovina lidí.

Krom toho u nás pozitivně na cenu nemovitostí působí také nedostatečná výstavba – vinu přitom můžeme hledat především ve zdlouhavém stavebním řízení.

Nejdůležitěji faktory při hledání investiční nemovitosti

Při hledání, posuzování a výběru té nejlepší nemovitosti k nákupu nebo pronájmu, věnujte zvýšenou pozornost následujícím oblastem.

1. Výběr lokality

Lokalita je velmi důležitá, věnujte jí dostatek času. Zpravidla se upřednostňují větší města a lukrativnější oblasti, jelikož si tím zajistíte lepší obsazenost (lépe se hledají nájemníci), vyšší nájmy a snadnější prodej nemovitosti.

Pokud ale chcete byt ve větším městě a zároveň v nějaké lukrativní oblasti, bývá to samozřejmě vykoupeno daleko vyšší cenou.

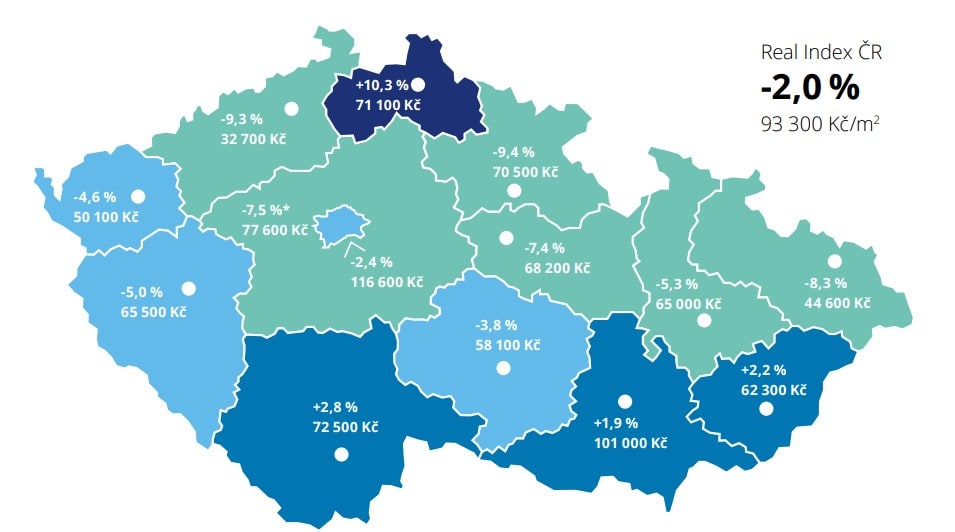

Na mapce níže si všimnětevelkého rozdílu průměrných prodejních cen za 1 m² mezi různými regiony. Rozdíl mezi nejlevnějším a nejdražším krajem je opravdu značný. Praha je o 241 % dražší než Ústí nad Labem.

Zdroj: Deloitte.com

Skutečné ceny prodaných bytů v jednotlivých krajích ČR za Q4 2022 – procentuální změna oproti Q3 2022.

Celkově je sice návratnost ve velkých městech např. v Brně a Praze delší než např. v Ostravě či Zlíně, ale je tam často mnohem snazší najít nájemce. Snadno se obsazují i univerzitní města (Zlín, Ostrava, Olomouc, Liberec), jelikož studenti nemívají dost peněz na koupě, a tak hledají pouze pronájem.

Dobrou lokalitu značí také dostupnost MHD, v případě Prahy hlavně metra, a veškerá občanská vybavenost.

Pokud vás překvapil pokles cen na konci roku 2022, uklidní vás obrázek níže. Cena bytů v krajských městech dlouhodobě skutečně výrazně roste.

Zdroj: Deloitte.com

Vývoj ceny bytů v krajským městech v letech 2014 až 2022.

I přes snahu o výběr TOP lokality, bývá vhodné pořídit si nemovitosti dostatečně blízko svého bydliště. Jako vlastník se o ni budete muset alespoň čas od času starat a to je mnohem obtížněji, když je stovky kilometrů daleko, nebo dokonce v zahraničí.

2. Výběr dispozice bytu

Nejčastěji se poptávají menší byty. Nejvíce se může vyplatit investovat do 1+1, 2+kk nebo 2+1. Proč zrovna malometrážní a středně metrážní byty? Důvodů je celá řada.

Lidé se často stěhují do metropole za prací, popř. si pronajímají pouze malý byt pro sebe, kde přespávají pouze několik nocí v týdnu. Dále tu jsou mladí lidí teprve hledající partnera a studenti.

Klesá porodnost a není už časté mít hodně dětí. Většina rodin má pouze jedno, popř. dvě, takže jim stačí byt o dispozici max. 3+kk nebo 2+kk.

Menší byty se také často poptávají pro svoji cenu. Spousta lidí se nemůže své vlastní bydlení dovolit a pokud ano, jedná se právě o malometrážní byty.

Rovněž je trendem oddalovat sňatky a zakládání rodiny. Kromě toho v Česku dosahujeme vysoké rozvodovosti – okolo 50 % (jak uvádí ČSU) a lidem tak stačí i menší byt. Potenciální pár hledající jednu střechu nad hlavou mohou být najednou dva jedinci hledající dva menší byty.

Na druhou stranu výhoda velkých bytů bývá dlouhodobost pronajímání. Takoví nájemníci mají tendenci setrvávat dlouhodobě.

3. Účel investice a investiční horizont

Vzhledem k nízké likviditě a vysoké ceně investic do nemovitostí může nejasnost účelu vést k neočekávaným výsledkům, včetně finančních potíží – zejména pokud je investice zatížena hypotékou.

Než realizujete například investici do bytu, měli byste si určit, která z následujících širokých kategorií odpovídá vašemu účelu, a podle toho pak plánujte:

Nákup a vlastní využití: Zde ušetříte na nájemném a budete mít výhodu vlastního využití a zároveň můžete benefitovat z růstu ceny nemovitosti.

Koupě a následný pronájem: Tato varianta nabízí pravidelný příjem a růst hodnoty. Je však zapotřebí mít ty správné vlohy –náturu pronajímatele, který zvládne případné spory a právní problémy, správu nájemníků, opravy atd.

Nákup a prodej (krátkodobě): Jde zpravidla o rychlý, malý až střední zisk – typická nemovitost je ve výstavbě a po dokončení se prodává se ziskem.

Nákup a prodej (dlouhodobě): Ten je obecně zaměřen na velké vnitřní zhodnocení v průběhu dlouhého období. Nabízí alternativy, které doplňují dlouhodobé cíle, například spoření na odchod do důchodu.

4. Novostavba vs. stávající nemovitost

Novostavby jsou obvykle k dispozici za vyšší ceny. Na druhé straně nabízí možnost přizpůsobení a moderní vybavení. Mezi rizika patří zpoždění výstavby, zvýšení nákladů a neznámá nově budované čtvrti.

Stávající nemovitosti nabízejí pohodlí, rychlejší dostupnost, zavedené inženýrské sítě atd. a v mnoha případech i nižší náklady. Než se rozhodnete, zda budete investovat do novostavby nebo stávající nemovitosti, zde je několik klíčových věcí, na které je třeba se zaměřit:

Projděte si minulé projekty a prozkoumejte pověst developerské společnosti.

U stávajících nemovitostí si prostudujte listy vlastnictví a případné znalecké posudky.

Zvažte měsíční náklady na údržbu a poplatky typu fondu oprav. Tyto náklady mohou vážně ovlivnit vaše peněžní toky.

Zkontrolujte kvalitu položek (nábytku, zařízení a vybavení), pokud mají být součástí prodeje.

5. Hypotéka, nájem a cena

Zatímco u investování např. do zlata nebo akcií se obecně nedoporučuje brát si úvěr, u nemovitostí je situace opačná. Hypotéky jsou skvělým nástrojem, pokud jsou použity správně.

Byty a domy jsou jedny z mála aktiv, kde vám banka může půjčit až 90 % z jejich hodnoty. Ale jak vysokou hypotéku si vzít?

Najít nemovitost v dobré lokalitě se zajímavou cenou není vše. Mohou být potřeba také rekonstrukce, které představují další výdaj. Je s nimi potřeba dopředu počítat a mít je zakalkulovány do hypotéky (nebo mít vlastní zdroje).

Nakonec pro vás může být celá hypotéka příliš drahá a banka vám ji nedá kvůli podmínkám, které pro jejich získání doporučuje ČNB (Česká národní banka) komerčním bankám. Je tedy dobré mít alespoň nějaké vlastní zdroje.

Tím, že budete mít uspořeno alespoň 20 až 30 % z ceny nemovitosti si také rozšíříte okruh bank, které vám potenciálně mohou úvěr poskytnout. Nejběžnější jsou hypotéky ve výši 70, 80 a 90 % LTV.

Dále je na místě mít dostatečnou finanční rezervu. V průběhu nákupu, rekonstrukce nebo i pronajímaní se mohou objevit problémy, které jste předem nedokázaly nebo ani nemohly předvídat.

Poznámka

S hledáním a posuzováním vhodné nemovitosti vám může pomoci realitní agent. Jste-li v tomto oboru noví, zvažte poradenský servis profesionála.

Jakmile budete zvažovat, zda vám celou splátku hypotéky pokryje nájem, zkuste si sami udělat menší průzkum (ať už na Airbnb nebo u klasických pronájmů nebo se prostě poptat lidí, kteří v dané lokalitě bydlí). Uděláte si tak lepší obrázek o tom, v jaké výši se nájmy pohybují.

Možnost, jak zvýšit nájem – vkusný design je velmi pozitivní faktor pro výši nájmu. Jestliže byste rádi vysoký nájem, pěkně vybavený a dobře nafocený byt pravděpodobně více zaujme a rychleji se pronajme. Např. v “drahé” Praze se může vyplatit využít služeb bytového designéra.

Proč investování do nemovitostí není žádná legrace – Na co si dát největší pozor?

Jak asi tušíte, investování do nemovitostí není jednoduché. Aby investice mohla vydělávat, je třeba vše velmi dobře a pečlivě propočítat. Aby vás nic podstatného nepřekvapilo, podívejme se na pár faktorů, které investice do nemovitostí zásadně komplikují.

1. Nájemník

Velké potíže s sebou přináší právě nájemník. Budete muset najít někoho spolehlivého, platícího, nesmí vám demolovat byt, měl by mít ukázněné domácí mazlíčky a měl by dobře vycházet se sousedy.

Někteří nájemníci dluží svým pronajímatelům řadu nájmů a může být velmi komplikované nespolehlivého nájemníka dostat z bytu pryč. Posléze může zase chvíli trvat, než se najde někdo další. Ve výsledku se tak celá investice dostane do značně červených čísel.

Abyste se mohli cítit jistěji při teoretických propočtech a odhadech, počítejte alespoň s jedním neobsazeným měsícem za kalendářní rok. Může se ale také stát to, že do svého bytu neseženete nájemce několik měsíců, což se může dost prodražit.

Na paměti mějte také to, že špatný nájemník může vaši investici proměnit v černou můru

2. Povinnosti pronajímatele

Nezapomeňte, že nehledě na to, zda máte byt obsazený nebo ne, máte řadu nákladů, které stále musíte platit.

Poznámka

Některé starosti může vyřešit pronajímání přes agenturu (např. hledání nájemníku, podpisy smluv, výběr nájmu aj.), ale to opět znamená další náklady. Nicméně, vzdání se části zisku si můžete ušetřit spoustu času a vytvořit z pronájmu pasivní příjem.

Jaké budou další výdaje? Každý měsíc přispíváte do fondu oprav (nejedná se o službu, kterou by mohl platit nájemník). Dále platíte daněz nemovitosti (a v případě pronajímání zase i daně z pronájmu). Budete muset uhradit poplatek katastrálnímu úřadu a poplatky spojené s hypotékou. Většina začínajících investorů asi bude potřebovat pomoct od profesionálních poradců nebo účetních, což bude znamenat další čas a náklady.

Mimo to si většina pronajímatelů platí pojištění nemovitosti a domácnosti. Určitě by nebylo od věci odkládat si peníze bokem na případné rekonstrukce či opravy (nečekané výdaje).

Mějte na paměti, že kvůli výše uvedeným výdajům a případným komplikacím, nelze plánovat svou investici do nemovitostní jako: nájem mínus splátka hypotéky = zisk!

3. Ocenění nemovitosti

Ocenění nemovitosti je důležité pro financování při koupi, cenu při prodeji, investiční analýzu i pojištění – to vše závisí na ocenění nemovitosti. Zkrátka byste neměli koupit zbytečně předraženou nemovitost.

Mezi běžně používané metody oceňování nemovitostí patří:

Metoda porovnání prodejů: Nedávné srovnatelné prodeje nemovitostí s podobnými charakteristikami – nejběžnější a vhodná pro nové i staré nemovitosti.

Výnosový přístup: na základě očekávaných peněžních příjmů – vhodný pro pronájmy.

Očekávané peněžní příjmy se týkají toho, kolik vám zůstane peněz po výdajích. Kladný peněžní tok je klíčem k dobré míře návratnosti investiční nemovitosti.

Proto byste si měli vypracovat prognózy pro následující způsoby zisku a výdajů:

Očekávaný peněžní tok z příjmů z pronájmu (inflace zvýhodňuje pronajímatele u příjmů z pronájmu).

Očekávané zvýšení vnitřní hodnoty v důsledku dlouhodobého růstu ceny.

Analýza nákladů a přínosů renovace před prodejem za účelem získání lepší ceny.

Analýza nákladů a přínosů hypotečních úvěrů vs. zhodnocení hodnoty nemovitosti.

Opatrně s pákovým efektem: Financování nákupu fyzické nemovitosti prostřednictvím hypotéky bývá výhodné, ale zavazujete se k budoucím příjmům, abyste dnes získali užitek za cenu úroků rozložených do mnoha let.

Ujistěte se, že rozumíte tomu, jak s takovými úvěry zacházet, a vyhněte se vysoké míře zadlužení nebo tomu, čemu se říká nadměrná finanční páka.

I odborníci na nemovitosti mají v době nepříznivých tržních podmínek problém s nadměrným zadlužením a nedostatek likvidity při vysokých dluhových závazcích může zhatit realitní projekty.

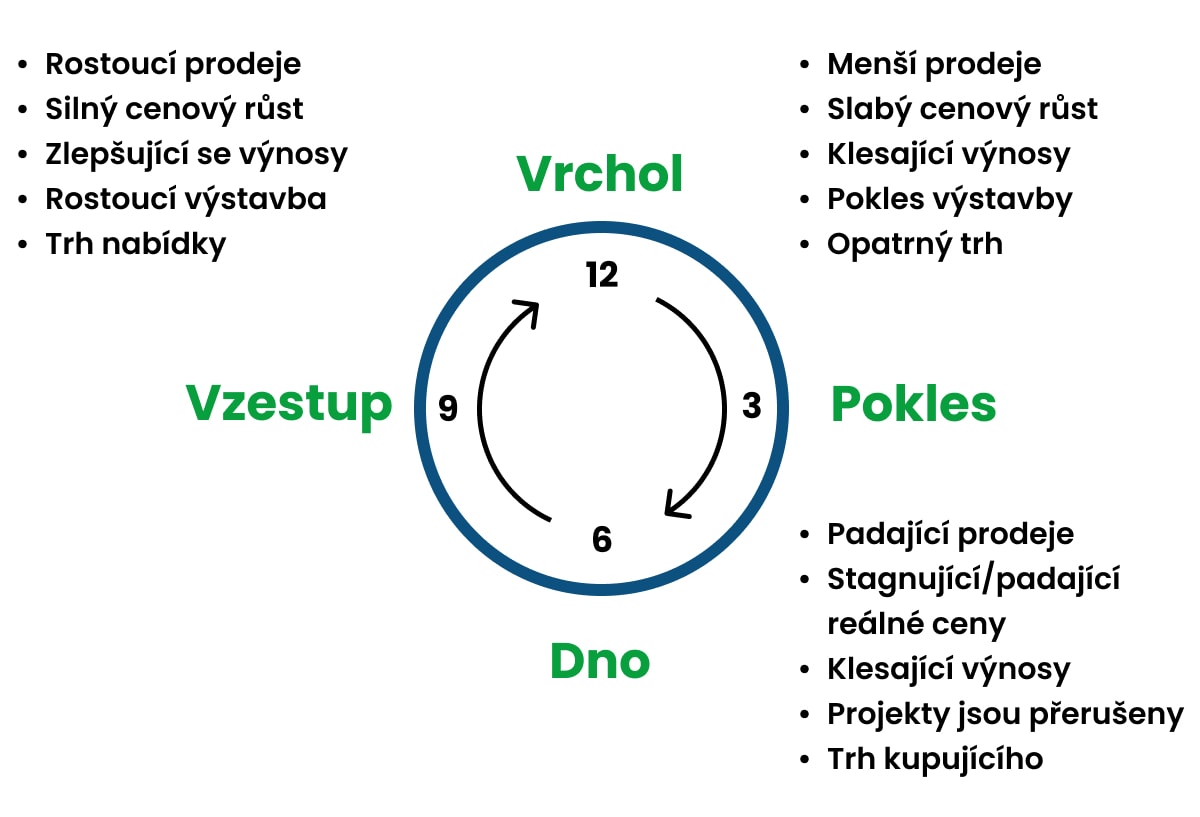

Jak poznat, kdy je nejlepší doba k nákupu nemovitosti?

Pro posouzení konkrétní nabídky je v potřeba vzít v úvahu řadu faktorů, přičemž ty nejpodstatnější jsme si zmínily už výše. Další velice častou otázkou je, kdy je nejlepší doba na investici, tedy zda jsou nemovitosti na trhu předražené, nebo naopak levné?

S hodnocením situace na nemovitostním trhu vám mohou pomoci tzv. nemovitostní hodiny.

Zdroj: Hypoindex.cz

Nemovitostní hodiny jako nástroj, který napoví, kdy je vhodná doba k nákupu nemovitostí

Tyto hodiny vycházejí z hospodářského cyklu. V době růstu (hospodářský boom) rychle rostou ceny, HDP je vysoký, staví se řada developerských projektů, objevují se komentáře, že boom nikdy neskončí apod.

Pak přijde ochlazení a HDP klesá, zjistí se, že nabídka převažuje poptávku, zvyšuje se neobsazenost a klesá návratnost investic, hnací síly ekonomiky opadly a ceny klesají. Poté se hospodářská situace opět cyklicky opakuje.

Pro vás to znamená, že když je 12 hodina, budou ceny obecně nejvyšší (nabídka převyšuje poptávku) a může být nejlepší čas prodávat. Naopak ve fází dna a těsně po něm až do 9. hodiny mohou být ceny nejnižší a může být vhodný čas k jejich nákupu.

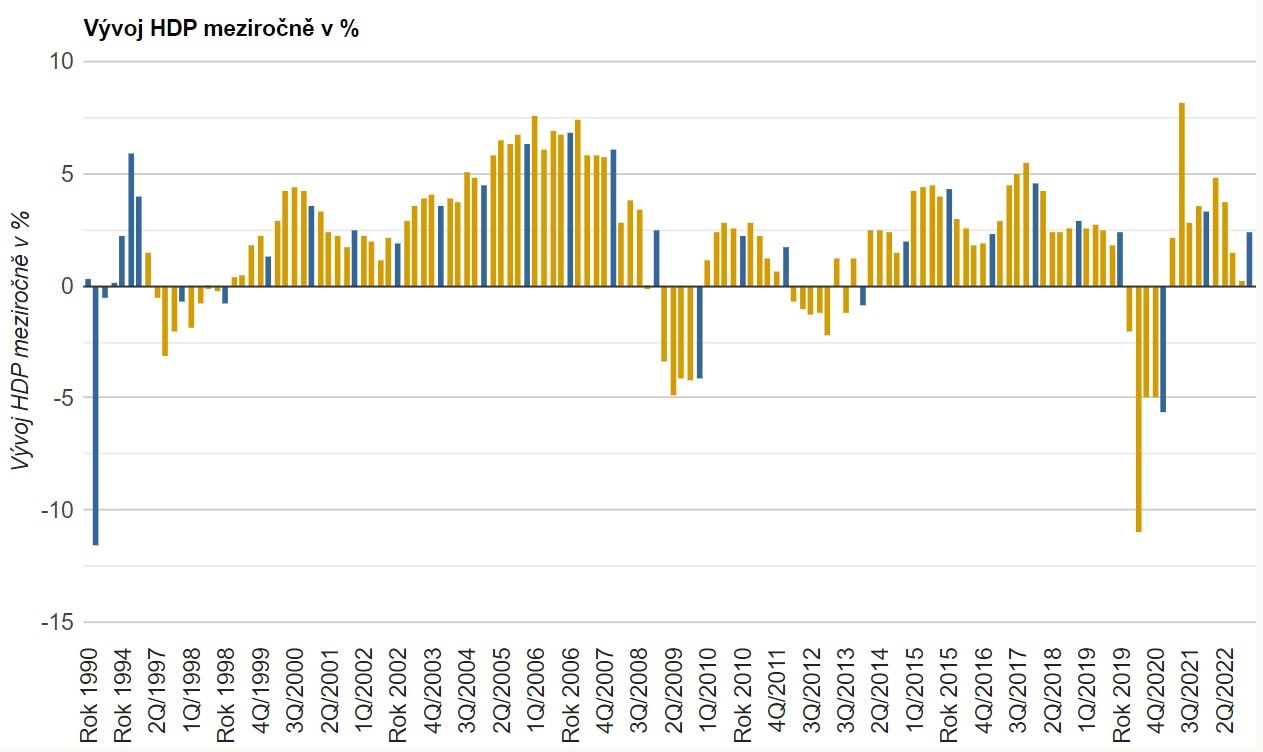

Aktuální pozici hospodářstvímůžete mimo jiné odvozovatnapř. podle HDP (viz graf níže).

Zdroj: Kurzy.cz

Meziroční vývoj českého HDP od roku 1990.

Poznámka: Nemovitostní hodiny zobecňují řadu faktorů a nahlíží na trh jako celek. Ceny jednotlivých nabídek se mohou vyjímat, a proto to neberte jako dogma.

Někdy se objeví skvělá nabídka i v jinak nepříznivou dobu. Je důležité zachovat si racionální myšlení. A občas také prostě zariskovat.

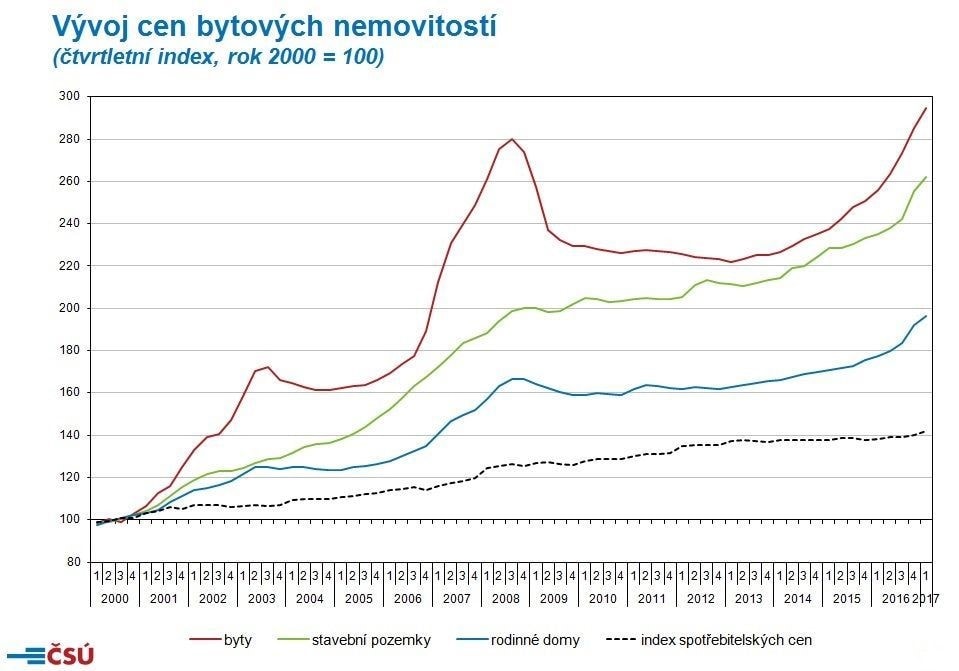

Níže pro ilustraci uvádíme graf od Českého statistického úřadu, na kterém je zachycen vývoj cen bytových nemovitostí vzhledem k roku 2000. Můžete si všimnout, že nárůst i pokles cen je nejvýraznější u bytů a pozemků (zejména těch v Praze) a při krizi, neboli ochlazení ekonomiky mohou mít tendenci krátkodobě poklesnout.

Stalo se tak například po krizích v roce 2002 anebo nemovitostní krizi v roce 2008. Naproti tomu rodinné domy jsou ve svém růstu stabilnější. Pokud se chystáte koupit ten, možná nemusíte vhodnou dobu příliš řešit a raději hledejte jen dobrou nabídku.

Zdroj: Czso.cz

Graf s vývojem cen nemovitostí od roku 2000 do roku 2017.

Níže se podíváme na dvě další formy investování do nemovitostí, které by vás možná nenapadly.

Další formy investování do fyzických nemovitostí

1. Krátkodobý pronájem nemovitostí

Krátkodobým pronájmem se označuje pronajímání bytů či domů jen na několik dnů či týdnů. Obvykle turistům, studentům nebo pracujícím na služebních cestách. Nejčastěji to bývají takoví zájemci, kteří hledají větší soukromí než v hotelu anebo nižší cenu.

Mějte na paměti, že krátkodobé pronajímání se dle zákoníku České republiky považuje za podnikání a měli byste si tak vyřídit živnostenské oprávnění.

Nejvhodnější tedy bývají turistické destinace, historická centra měst, studentská města aj. Vhodné jsou zejména apartmány a menší byty. Nejčastěji se takové pronájmy inzerují a hledají přes Airbnb. Více si o peer-to-peer (sdílené ekonomice) může přečíst zde.

Výhoda krátkodobého pronajímání spočívá například v tom, že byt můžete občas využívat i vy sami. Třeba při velké rodinné oslavě tam bude moct přespat vaše návštěva.

Celkově krátkodobé pronájmy bývají srovnatelně výnosné jako ty dlouhodobé. Sice nabízí vyšší potenciál, ale jsou náročnější na obsluhu, údržbu, neudržíte plnou obsazenost anebo část výdělku zaplatíte specializované agentuře, která se o to postará bez vás.

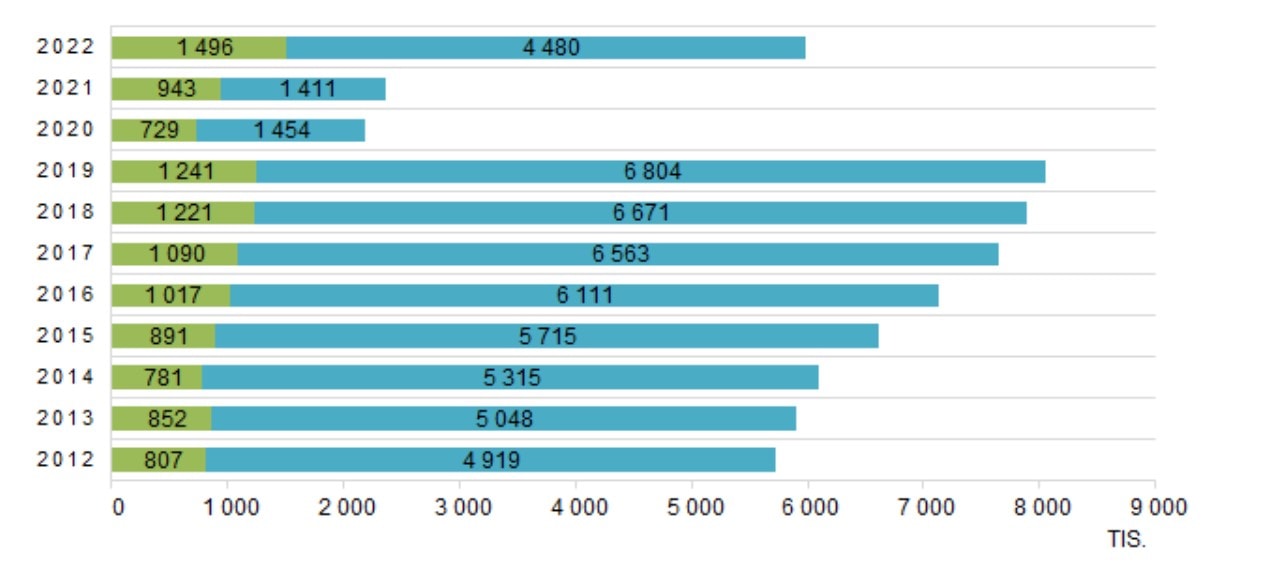

Krátkodobému pronájmu doposud velmi svědčil narůstající počet turistů (viz obrázek níže) ten ale utrpěl v době koronavirové krize. Otázka je, jak rychlý bude návrat k původním číslům.

Zdroj: Czso.cz

Počet hostů hromadných ubytovacích zařízení v Praze 2012-2022.

2. Pronájem části nemovitosti

Jestliže máte velký byt, kde oželíte jeden pokoj, nebo dům (zejména, má-li 2 samostatné bytové jednotky), může pro vás být perspektivní cesta pronajímat pouze část své nemovitosti.

Zajímavým přivýdělkem může být pronájem své vlastní chaty. Bude to ale časově náročné, pokud nebydlíte dostatečně blízko. Musíte předávat klíče, uklízet před nebo po každém nájemníkovi atd.

Můžete mít samozřejmě někoho, kdo se vám o všechno postará, ale znovu to jsou výdaje navíc.

3. Nákup a prodej nemovitostí

Existují zkušení investoři, kteří dokáží odhadnout trh a vydělávají si nákupem a rychlým prodejem nemovitostí. Nemovitost tzv. otočí. Jedná se ale o poměrně náročný a riskantní přístup. Pokud s investováním do nemovitostí začínáte, tuto variantu bychom vám nedoporučovali.

4. Investice do zahraničních nemovitostí

Jako začátečníci byste se možná (raději) měli vyvarovat i zahraničním investicím, při kterých je potřeba být velmi opatrný a trpělivě vybírat. Kromě řady faktorů, které vám vyplynou, z již uvedeného je zde potřeba také znát a respektovat místní právní úpravu (ta vám dost možná bude úplně cizí).

Důležité je znát také mentalitu lidí v dané zemi a lokalitě. Možná byste byli překvapeni, jak jinde na světě nad bydlením přemýšlí.

Také nevěřte tvrzením prodejců, že musí dojít k nárůstu cen. Před několika lety se například velmi dobře prodávaly nemovitosti u moře v Bulharsku nebo Španělsku. Jenže po pár letech došlo k propadu cen. Z toho tedy plyne – nikomu slepě nevěřte.

Nepřímé investování do nemovitostí – Fondy, dluhopisy, crowdfunding, REITs

Vedle nákupu fyzických nemovitostí existuje i řada dalších mnohdy daleko jednodušších investic do nemovitostí. Tyto alternativní formy investic vesměs vyžadují daleko nižší vstupní kapitál, a proto jsou přístupnější pro širší okruh uživatelů (drobné investory).

Zhodnocení nemusí být nutně horší, může být i srovnatelné a s menšími starostmi. Nyní se podíváme na možné alternativy nepřímého investování do nemovitostí a blíže si je představíme.

1. Investice do nemovitostního fondu

Jak investovat do nemovitostí bez námahy a v jakékoliv výši? Odpovědí mohou být nemovitostní fondy.

Nejčastěji zpravují kancelářské budovy, sklady nebo bytové domy. Investoři pak získávají odpovídající podíl na příjmu z nájmů nemovitostí vlastněných fondem, případně těží z růstu ceny realit, které jsou fondem vlastněné.

Výnos nemovitostních fondů se pohybuje nejčastěji ve výši okolo 3-5 % ročně.

Tato varianta je skvělá zejména pro ty investory, kteří nedisponují dostatečným kapitálem nebo chutí a časem k nakupování fyzických nemovitostí. Obvykle lze do takových fondů investovat již od 500 nebo 1000 Kč měsíčně. Navíc je zde daleko lepší likvidita – výběr trvá zpravidla od 1 do 4 týdnů.

Velkou výhodou nemovitostních fondů je poměrně stabilní vývoj v čase, zajištění nemovitostmi (není vždy) a fakt, že je pronajímáno nejčastěji firmám.

Poznámka: Nájemní smlouvy pro firmy mají jiná pravidla než pro běžné nájemníky (fyzické osoby). Délka nájemní smlouvy může být nastavena i na desítky let a jejich vypovězení nebývá možné bez značných sankcí, nebo až po dlouhé výpovědní lhůtě. To dodává nemovitostním fondům na bezpečnosti a stabilitě.

5 faktorů, na které byste se měli zaměřit při výběru nemovitostního fondu:

Náklady: Je důležité pečlivě zvážit, jaké náklady jsou spojeny s investicí do nemovitostního fondu. Mezi tyto náklady patří poplatky za správu fondu nebo poplatky za nákup a prodej podílových listů.

Diverzifikace: Důležitým faktorem je také rozmanitost portfolia fondu. Je vhodné zkontrolovat, jaká je šíře a rozmanitost aktiv, které fond drží. Dobrý nemovitostní fond by měl vlastnit rozmanité portfolio aktiv, zahrnující různé typy nemovitostí a geografické oblasti.

Výnosy: Při výběru nemovitostního fondu by měl být zvažován také jeho výnosový potenciál. Investoři by se měli podívat na historické výnosy fondu, předpovědi budoucího vývoje a porovnání s ostatními podobnými investicemi. Pozor však minulá výkonnost nebývá zárukou budoucích výnosů a měli byste se na ni dívat především dlouhodobě. Pokud některý fond v posledním roce exceloval a předchozí roky byl výrazně podprůměrný, je pravděpodobné, že se mu v dalších letech na skvělou výkonnost nepodaří opět navázat.

Řízení fondu: Kvalita řízení fondu je dalším faktorem, na který by měl investující dbát. Je vhodné zkontrolovat zkušenost a vzdělání manažera fondu a zjistit, jaký je jeho přístup k investování do nemovitostí. Kvalitní řízení fondů může zlepšit výkonnost portfolia a zlepšit výnosy investice.

Rizikové faktory: Nakonec by investoři měli pečlivě zvážit rizikové faktory spojené s investicí do nemovitostního fondu. Mezi tyto faktory patří kromě výše zmíněných nákladů také riziko propadu trhu nemovitostí nebo rizika spojená s konkrétními typy nemovitostí, které fond drží.

Výhody investic do nemovitostních fondů:

Diverzifikace investičního portfolia: Investice do nemovitostních fondů může poskytnout investorům rozmanitost v portfoliu. Tyto fondy obvykle drží široké spektrum nemovitostí, což snižuje riziko spojené s investicí do jednotlivých nemovitostí.

Stabilní výnosy: Nemovitostní fondy obvykle poskytují stabilní výnosy v porovnání s jinými investicemi, jako jsou akcie nebo kryptoměny.

Profesionální správa: Nemovitostní fondy mají obvykle profesionální týmy, které spravují majetek v portfoliu fondu. Tyto týmy se specializují na nákup, správu a prodej nemovitostí, což může zlepšit výkonnost portfolia a minimalizovat rizika.

Likvidita: Investice do nemovitostních fondů může být relativně likvidní, což znamená, že investoři mohou snadno nakupovat a prodávat podílové listy – neprodáte je přes noc, ale v řádech týdnů můžete svou investici přeměnit na peníze. Likvidita také umožňuje investorům snadněji spravovat své investice a reagovat na změny trhu.

Nevýhody investování do nemovitostních fondů:

Vyšší náklady: Investice do podílových fondů obecně charakterizují poměrně vysoké náklady, jako jsou poplatky za správu fondu a transakční náklady. Tyto náklady mohou omezit potenciální výnosy investice.

Omezená kontrola: Investor nemá přímou kontrolu nad jednotlivými nemovitostmi v portfoliu fondu a nemůže rozhodovat o nákupu nebo prodeji jednotlivých nemovitostí – investor nemá žádnou kontrolu nad tím, jak jsou nemovitosti spravovány.

Omezené výnosy: Výnosy z investic do nemovitostních fondů jsou omezené, zejména v porovnání s investicemi do jednotlivých nemovitostí. Tyto fondy obvykle poskytují nižší výnosy než přímé investice do nemovitostí.

2. Nemovitostní dluhopisy

Další možností, jak investovat do nemovitostí jsou dluhopisy Jejich velká výhoda je předem pevně stanovený úrok. Ten bývá vyplácen měsíčně, čtvrtletně nebo ročně.

Nevýhodou je pevně daná doba splatnosti, kterou nebývá možné v průběhu změnit. To pro investory znamená nulovou likviditu upsaných peněžních prostředků.

Poznámka

TIP: Ke dni splatnosti dluhopisu dostanete zpět svou jistinu, pozor ale, aby byl emisní kurz 100 %.

Pro vás jako investory to znamená, že předem víte, jak dlouho budete investovat a kolik si vyděláte. Nejkratší dluhopisy mývají splatnost jen na několik měsíců, obvykle je to ale něco mezi 3-6 lety.

Často bývají kryty danou nemovitostí, což zvyšuje jejich zabezpečení. Projevuje se to ale také ve výši výnosů, která u dobrých (důvěryhodných) dluhopisů bývá ve výši 3-8 % ročně. Zpravidla platí, že dlouhodobější a rizikovější dluhopisy nabízejí výší úroky.

I přes zajištění nemovitostí je potřeba vybírat kvalitní a stabilní společnosti, jelikož v případě krachu můžete přijít o značnou část peněz (dokonce i o všechny).

3. Crowdfunding

Investoři, kteří dávají přednost modernějšímu přístupu, by měli vyzkoušet crowdfundingové platformy pro investování do nemovitostí. Mnohé z těchto online platforem umožňují investovat do bytů, větších komerčních prostor i developerských projektů. Navíc můžete s investování do nemovitostí začít s mnohem menším kapitálem než v případě přímého nákupu.

Crowdfundingové platformy sdružují peníze od více investorů a financují jednotlivé projekty. Obvykle vyžadují, aby se investoři zavázali k investicím do nemovitostí na delší dobu, v mnoha případech na pět a více let, ale nemusí to být pravidlem. Na většině z těchto platforem můžete investovat už od pár stokorun a co je výhodou, výnos vám běžně vyplácí průběžně.

Dostupnost: Realitní crowdfundingové platformy umožňují investovat do nemovitostí s minimálním kapitálem. To znamená, že i lidé s menšími finančními prostředky mohou získat přístup na realitní trh, což bylo dříve výsadou spíše bohatších investorů.

Diverzifikace portfolia: Podobně jako v případě podílových fondů i tato alternativa umožňuje diverzifikovat finanční prostředky mezi mnoho nemovitostí a snížit tak rizikovost investice.

Nízké náklady oproti investici do fyzických nemovitostí: Investicí prostřednictvím crowdfundingu vám odpadnou náklady spojené s investicemi do fyzických nemovitostí, jako jsou transakční poplatky, správa majetku a další náklady. Tyto platformy obvykle využívají moderní technologie a efektivní procesy, což umožňuje snížit náklady na investice.

Pasivní příjem: Tento typ investic obvykle generuje pasivní příjem – nabízejí pravidelné výplaty výnosů investorům, což může být atraktivní pro ty, kteří hledají zdroj obživy takříkajíc “bez práce”.

I s těmito platformami je pochopitelně spojené obecné riziko propadu trhu nemovitostí a platí totéž co pro další investice, že nemáte přímou kontrolu nad správou jednotlivých nemovitostí.

Investice na nemovitostních crowdfundingových platformách také může být méně likvidní než jiné investice, což znamená, že investor nemusí být schopen rychle prodat své investice a získat hotovost.

V neposlední řadě se můžete potýkat i s omezeným výběrem nemovitostí – může být obtížné najít nemovitost, která vyhovuje investorovým potřebám a preferencím. To ovšem závisí na konkrétní platformě.

Nezapomeňte své investice rozdělit do více trhů a různých forem. Dobře může fungovat kombinace investování např. do akcií, komodit a nemovitostí (pravidlo třech loukotí). Pokud trváte na investování pouze do nemovitostí, zvažte alespoň rozdělení do různých typů nemovitostí.

Ilustrace pravidla třech loukotí

4. REIT – Real estate investment trust

Mimo klasické nemovitostní fondy existují také akciové nemovitostní fondy – tzv. REITs, kde můžete vydělávat navíc také z růstu hodnoty samotných akcií. Takové investice jsou více rizikové – ovšem s vyšší potenciální návratností, přičemž se obchodují na klasických brokerských platformách jako běžné akcie.

Jsou nejvhodnější pro investory, kteří chtějí mít v portfoliu expozici vůči nemovitostem, aniž by museli podstupovat tradiční nemovitostní transakce. REIT je akciovou společností, která používá peníze investorů na nákup a provoz nemovitostí přinášejících zisk.

Tato společnost musí vyplácet 90 % svých zdanitelných zisků ve formě dividend, aby si zachovala status REIT. Tím se REIT vyhýbá placení daně z příjmu právnických osob, zatímco běžná společnost by své zisky zdanila a pak by se musela rozhodnout, zda své zisky po zdanění rozdělí ve formě dividend.

Stejně jako běžné dividendové akcie jsou REITs solidní investicí pro jedince, kteří touží po pravidelném příjmu. Umožňují investorům podobně jako další typy nepřímých investic vstup do nebytových investic, jako jsou nákupní centra nebo kancelářské budovy, jejichž přímý nákup je pro individuální investory obecně nerealizovatelný.

Ještě důležitější je, že REITs jsou vysoce likvidní, protože se jedná o společnosti obchodované na burze. Jinými slovy, nebudete potřebovat realitního makléře a převod vlastnického práva, který by vám pomohl investici zpeněžit.

Potenciál REITs je značný. Vzhledem ke specifickým aspektům a přítomnosti na akciovému trhu může být tato varianta vhodná spíše pro mírně pokročilejší investory než úplné laiky.

Ať už investoři do nemovitostí využívají své nemovitosti ke generování příjmů z pronájmu nebo k vyčkávání, než se naskytne ideální příležitost k prodeji, je možné díky nemovitostním investicím slušně rozšířit svůj majetek.

Jako u každé investice, i v nemovitostech je zisk a potenciál, ať už je celkový trh na vzestupu nebo v poklesu. Investování do nemovitostí může nabídnout solidní dlouhodobé výnosy, které nejsou zcela korelovány s akciovým trhem.

Náklady a rizika při investování do fyzických nemovitostí jsou však vysoké, a proto mohou být lepší volbou nepřímé investice. Zejména v případě investorů, kteří mají omezené finanční prostředky na investování nebo kteří nehledají primární bydlení.

Pokud se rozhodnete nakupovat nemovitosti k pronájmu, ujistěte se, že jste si plně vědomi rizik, která podstupujete, a máte plán, jak na své investici vydělat. Nezapomeňte: Fyzické nemovitosti mohou být v krátkodobém horizontu velmi nelikvidní, což znamená, že se může jednat o velký finanční závazek.

Doufáme, že vám náš článek pomůže vkročit do světa nemovitostních investic správným směrem. Pokud by vás zajímalo něco dalšího, nebo vám v článku něco chybělo, napište nám do komentářů – rádi vám pomůžeme.

FAQ: Nejčastěji kladené dotazy ohledně investování do nemovitostí

Co je lepší, investovat do nemovitostí nebo akcií?

Záleží na vašich cílech a preferencích. Investice do nemovitostí může být vhodná pro ty, kteří hledají stabilní výnosy a diverzifikaci portfolia, zatímco investice do akcií může být vhodná pro investory, kteří hledají vyšší výnosy a jsou ochotni přijmout vyšší riziko.

Kolik činí minimální investice do nemovitostí?

Minimální výše investice se liší podle toho, pro jaký přístup se rozhodnete. Některé nemovitostní crowdfundingové platformy umožňují investice od několika set korun, zatímco přímá investice do nemovitosti vyžaduje i milionové částky.

Jaké jsou náklady spojené s investicemi do nemovitostí?

Opět se liší v závislosti na způsobu investice. Přímou investici do nemovitosti charakterizují značné nákupní náklady, poplatky za správu nemovitosti a další náklady spojené s provozem nemovitosti. Investice do nemovitostních fondů nebo crowdfundingových platforem rovněž poplatky zahrnují, ale obecně jsou tyto náklady výrazně nižší.

Jaký je výnos z investic do nemovitostí?

Výnos z investic do nemovitostí se výrazně liší podle typu nemovitosti, regionu, trhu a způsobu investice. Může se tak pohybovat od 3 % ročně u konzervativnějších přístupů až po desítky procent u rizikovějších investic.

Panuje nyní vhodná doba pro investování do nemovitostí?

Vhodný čas pro investování do nemovitostí závisí na konkrétní investiční příležitosti a trhu. Obecně platí, že investování do nemovitostí je dlouhodobou investicí, takže je důležité zvážit makroekonomické faktory, nemovitostní trh i budoucí perspektivy investice.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.