FinexInvestováníJak dlouho chcete investovat? Vyberte si správně svůj investiční horizont!

Jak dlouho chcete investovat? Vyberte si správně svůj investiční horizont!

Mnoho investorů se soustředí na výběr aktiv, ale opomíjejí zásadní věc – kdy budou své peníze potřebovat. Právě investiční horizont rozhoduje o tom, kolik můžete díky svým investicím vydělat a co si můžete dovolit riskovat.

Doba, po kterou hodlají investoři zůstat zainvestovaní v určitém aktivu nebo cenném papíru se označuje jako investiční horizont.

Délka investičního horizontu každého jedince přitom do značné míry rozhoduje o tom, jaké investiční riziko může podstoupit a jakou návratnost může od své investice očekávat. To vše přispívá k výběru vhodné investice.

Určení investičního horizontu je jedním z klíčových kroků, které musí investor při volbě investice učinit.

Investiční horizont je jedním ze základních pojmů investování a úzce souvisí s rizikem i návratností, které spolu s likviditou tvoří vrcholy tzv. investičního trojúhelníku, což jsou další články, které vám doporučujeme přečíst.

Pojďme však zpátky k investičnímu horizontu. Co je to investiční horizont? Proč je důležité si ho vhodně stanovit? A jak posléze ovlivňuje výběr investic?

To a mnoho dalšího se dozvíte v tomto komplexním článku, kde si rozebereme vše podstatné. Tak pojďme na to.

Investiční horizont v kostce

Investiční horizont je doba, po kterou investoři plánují zůstat investováni do určitého aktiva nebo cenného papíru, což ovlivňuje riziko, které mohou podstoupit.

Investiční horizonty jsou do značné míry dány investičními cíli a strategiemi a pohybují se od krátkodobých (do tří let) po dlouhodobé (nad deset let).

Se zkracujícím se investičním horizontem se investoři obvykle přiklánějí ke konzervativnějšímu portfoliu, aby minimalizovali riziko a zachovali kapitál.

Dlouhodobý horizont umožňuje podstupovat vyšší riziko a inkasovat potenciálně vyšší výnosy.

Co je to investiční horizont? Co si pod tímto pojmem představit?

Investiční horizont je termín, který se používá k určení doby, po kterou chce investor udržovat své investiční portfolio, než prodá své cenné papíry se ziskem.

Investiční horizont jednotlivce je ovlivněn několika různými faktory. Hlavním určujícím faktorem je však tolerance investora k riziku. Ta kromě osobnostních rysů také často vychází právě z času, za který bude třeba investice prodat.

Investiční horizont tak je důležitou součástí investování, protože pomáhá určit dobu, po kterou bude investor držet své investice, aby kompenzoval rizika, která při investování podstupuje.

Info

Zjednodušeně řečeno je tedy investiční horizont doba, po kterou člověk očekává, že bude investici držet, dokud nebude potřebovat peníze zpět.

Investiční horizonty jsou do značné míry dány investičními cíli a strategiemi.

Například spoření na akontaci k hypotéce na nemovitost, třeba po dobu dvou let, by bylo považováno za krátkodobý horizont, zatímco spoření na školné dítěti na zahraniční vysokou školu je střednědobý horizont.

Investování na důchod je obvykle spojeno s dlouhodobým investičním horizontem, pokud na důchod začínáte spořit ve standardním věku.

Investice se obecně dělí do dvou hlavních kategorií: akcie (rizikovější) a dluhopisy (méně rizikové).

Samozřejmě existují i další třídy aktiv, jako jsou nemovitosti, komodity nebo kryptoměny, ale pro účel tohoto článku si vystačíme s dluhopisy a akciemi.

Investiční horizonty

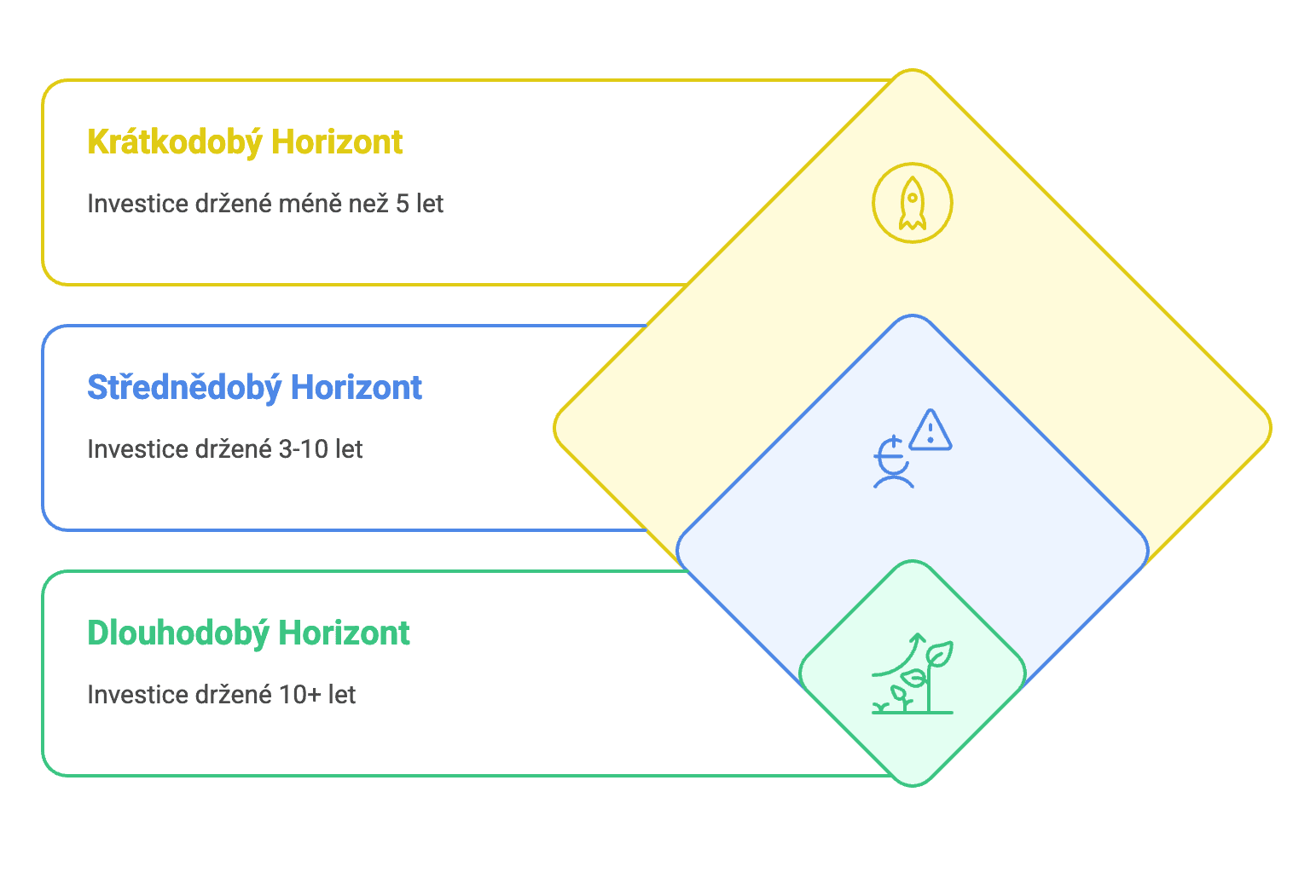

Krátkodobý horizont

Krátkodobý horizont se týká investic, u nichž se předpokládá, že budou trvat méně než pět let.

Tyto investice jsou vhodné pro investory, kteří se blíží k odchodu do důchodu nebo kteří budou potřebovat mít investiční prostředky v blízké době k dispozici.

Střednědobé investice jsou takové, u nichž se předpokládá, že je člověk bude držet tři až deset let, například lidé, kteří spoří dětem na vysokou školu, spoří si na svatbu nebo první bydlení.

S rostoucím investičním horizontem:

S rostoucím investičním horizontem se obvykle zvyšuje i tolerance k riziku, protože delší doba investování umožňuje lépe absorbovat krátkodobé výkyvy na trzích.

Investoři s tímto typem investičního horizontu se pohybují někde uprostřed mezi nízkým a vysokým rizikem. To znamená, že by měli disponovat konzervativním a diverzifikovaným portfoliem kombinujícím investice do akcií i dluhopisů.

Poměr akcií a dluhopisů by měl být určen podle konkrétních přání a potřeb jednotlivce. Jedná se o vhodný způsob, jak ochránit své bohatství, aniž by ztratilo hodnotu kvůli inflaci.

Dlouhodobý horizont

Dlouhodobý investiční horizont je určen pro investice, u nichž se předpokládá, že je člověk bude držet deset nebo dvacet let, případně i déle.

Dlouhodobí investoři jsou obvykle ochotni podstoupit větší riziko výměnou za větší výnosy. Vzhledem k tomu, že je čeká odprodej investic až za mnoho let, jsou schopní a ochotní přečkat dočasné krátkodobé ztráty a propady hodnoty portfolia.

TIP

Jestliže se investor na základě svých možností a preferencí rozhodl pro dlouhodobý investiční horizont (delší než 20 let), vhodnými investicemi pro něj mohou být například:

Ve většině případů obsahuje portfolio dlouhodobého investora značné množství rizikových investic s potenciálně vysokým výnosem – zejména akcie.

Malou část portfolia pak mohou tvořit například zlato, stříbro a dluhopisy. Investoři s vyšším rizikovým apetitem mohou doplnit své portfolio i o kryptoměny – například Bitcoin.

Každý investor si musí určit míru rizika, kterou je ochoten a schopen tolerovat, a kolik času může věnovat držení svého portfolia, než bude potřebovat přístup ke svým penězům.

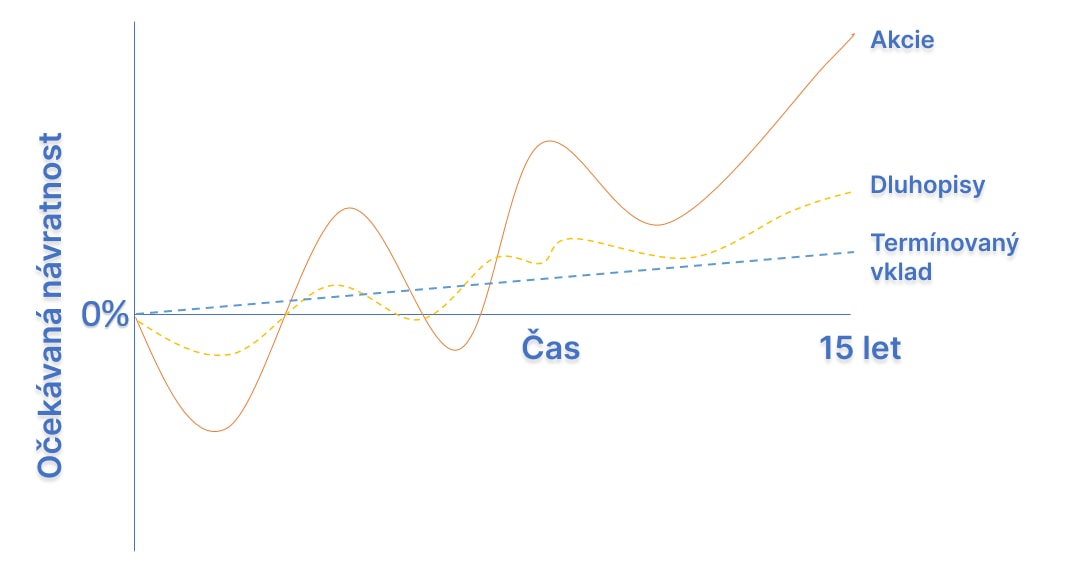

Zdroj: milfordasset.com

Ilustrativní vývoj jednotlivých typů investice v čase

Proč je stanovení správného investičního horizontu důležité?

Znalost vašeho investičního horizontu je zásadní pro stanovení investiční strategie, která vám pomůže naplnit vaše cíle.

Investiční horizont bude ovlivňovat složení vašeho investičního portfolia neboli vztah:

Při kratším horizontu by se vaše pozornost měla soustředit na riziko – nemůžete si dovolit podstupovat značná rizika, protože chcete zajistit, aby se vám vaše počáteční investice vrátila.

Pokud například víte, že peníze budete potřebovat příští rok, nemáte mnoho času na jejich růst – a nemáte mnoho prostoru riskovat, že o ně přijdete.

S rostoucím investičním horizontem si můžete dovolit podstupovat vyšší a vyšší riziko a dosáhnout tak i vyšší návratnosti vašich investičních prostředků.

Jak ovlivňuje investiční horizont složení vašeho portfolia

Pokud mají investoři delší investiční horizont, mohou podstoupit větší riziko, protože trh má v případě poklesu mnoho let na zotavení. Například investor s investičním horizontem 30 let by měl mít obvykle většinu svých aktiv alokovanou v akciích.

Pokud uvažujete o dlouhodobých investicích řekněme na více než 10 let, pak by ve vašem portfoliu měly být významně zastoupeny akciové investice. I v rámci třídy akcií můžete vyhradit větší část portfolia rizikovějším aktivům.

Obecně lze říci, že přibližně 70 % až 100 % portfolia v dlouhodobém investičním horizontu by mělo být ve formě akcií a zbytek ve formě pevného výnosu – dluhopisů.

TIP

Například investor s horizontem 30 let může investovat své peníze i do akcií, které jsou považované za rizikovější, jako jsou akcie se střední a malou kapitalizací.

Tyto typy akcií mají tendenci vykazovat mnohem větší cenové výkyvy během krátkých časových období než akcie velkých společností, protože jsou obvykle méně zavedené a jsou náchylnější k vnějším ekonomickým vlivům.

Ačkoli mohou být pro investory s kratším investičním horizontem small-caps rizikové, tyto krátkodobé výkyvy mají jen malý nebo žádný dopad na investory, kteří chtějí akcie držet po dobu následujících 30 let.

S měnícím se horizontem by se mělo měnit i složení vašich investic

Investoři upravují své portfolio s tím, jak se jejich investiční horizont zkracuje, obvykle ve směru snížení míry rizika portfolia.

Většina důchodových portfolií tak snižuje expozici vůči akciím a zvyšuje držbu dluhopisů, když se blíží odchod do důchodu.

Investice s pevným výnosem obvykle poskytují nižší potenciální výnos v dlouhodobém horizontu ve srovnání s akciemi, ale zvyšují stabilitu hodnoty portfolia, protože u nich běžně nedochází k tak výrazným krátkodobým výkyvům cen.

Na investicích s pevným výnosem je důležité to, že vám nabízejí určitou stabilitu, i když v delším časovém horizontu poskytují mnohem nižší výnos.

V portfoliu se střednědobým horizontem by měly být zastoupeny akcie ve výši zhruba 30 až 70 % a zbývající část by měly tvořit dluhopisy.

Když se blížíte ke konci svého investičního horizontu, musíte pro minimalizaci rizika většinu svých investic vyměnit za dluhopisové investice, což ochrání vaše portfolio před potenciálním propadem akciových trhů.

Nejlepších investičních výsledků obvykle dosahují dlouhodobí investoři. Střednědobí a zejména krátkodobí investoři musí dát přednost spořícím produktům, případně dluhopisům, aby se nevystavovali nadměrnému riziku.

Pokud se však rozhodujete mezi spořením a investováním, určitě vám s rozhodováním pomůže seznámit se s některými z klíčových výhod, které lze využít při dlouhodobém investování.

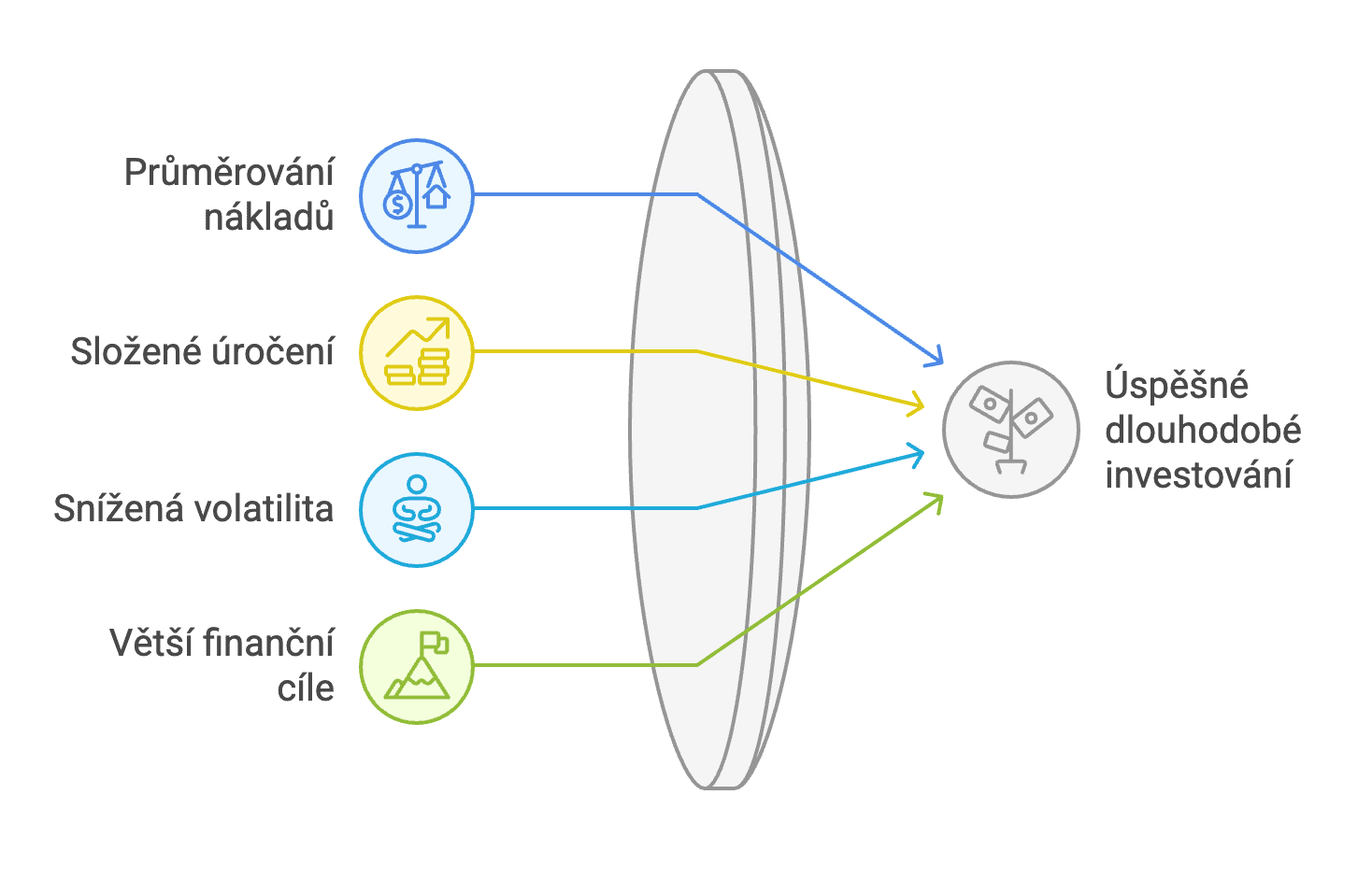

Benefity dlouhého investičního horizontu

Výhody zákona průměrování:

U krátkodobých investic je téměř stejná míra pravděpodobnosti růstu i poklesu, protože se většinou jedná o investice, jež budete muset v blízké budoucnosti opět prodat. Ty jsou snadno ovlivnitelné výkyvy trhu.

Navíc se obvykle jedná o jednorázové investice – nemáte dostatek prostoru, abyste částku investovali pravidelně.

Pokud jde o dlouhodobé investice, může investor, pokud investuje pravidelně v době růstu a následně propadu trhu, zprůměrovat náklady na investici na nižší úroveň prostřednictvím investic v delším časovém období.

Vyšší zisky díky efektu složenému úročení:

Pro pochopení výhod složeného úročení je asi nejlepší uvést příklad, ve kterém porovnáme složené a jednoduché úročení.

Řekněme, že si vložíte na bankovní spořicí účet s úrokem 10 procent 10 000 Kč a každý rok z tohoto účtu vyberete výnos – 1 000 Kč a původní vklad na účtu necháte.

Váš vklad tak bude podléhat jednoduchému úročení, což znamená, že za 10 let byste tímto způsobem dosáhli zisku 10 000 Kč.

Pokud byste však nechali veškeré své peníze včetně průběžného zhodnocení na spořicím účtu po celých 10 let, dosáhli byste značně vyššího zhodnocení – díky složenému úroku.

Při stejném počátečním vkladu by za 10 let nečinila konečná hodnota vašich peněz na spořicím účtu 20 000 Kč, nýbrž 25 940 Kč – při stejném vkladu byste dosáhli za 10 let o 59,4 % vyššího zhodnocení.

Složené úročení se projevuje už na relativně krátkém investičním horizontu a s jeho prodlužující se délkou jeho vliv ještě dále výrazně roste.

Volatilitou se rozumí výkyvy trhu, které mohou mít vliv na hodnotu jakékoli investice v průběhu určitého období. Míra volatility závisí na typu investice.

Pokud například člověk investuje do akciových ETF, může být dopad volatility v krátkodobém horizontu vyšší v důsledku neustálých pohybů cen akcií, do kterých fond investuje.

TIP

Bez ohledu na výkyvy musí investor vzít na vědomí, že se nejedná o ztráty a že mají pouze “virtuální” charakter – ztrátu realizujete až ve chvíli, kdy vaši investici prodáte.

Investoři, kteří mají delší investiční horizont, se nemusí krátkodobou volatilitou zabývat a naopak mohou těžit z kladných výnosů, které akciový trh v dlouhodobém horizontu nabízí.

Snadnější dosažení větších finančních cílů:

Dlouhodobý investiční horizont umožňuje investorům dostatek příležitostí ke snadnějšímu dosažení životních cílů (viz složené úročení výše).

S dostatečným časovým odstupem mohou investoři lépe plánovat své investice a identifikovat zdroje příjmů.

Namísto jednorázové investice do jedné alternativy mohou své prostředky lépe diverzifikovat. Při dlouhodobých investicích se investoři také nemusí starat o neustálé sledování sebemenších pohybů na trhu.

Tento přístup se zaměřuje na společnosti, které rychle rozšiřují své podnikání a zdají se být připraveny i nadále generovat působivé výsledky.

Někdy společnosti orientované na růst ještě nejsou ziskové nebo vykazují malé zisky, ale ty nejlepší vykazují známky značné obchodní dynamiky a mají vysoký potenciál zvyšovat své tržby a zisky v průběhu času.

Nadměrný růst společnosti se může promítnout do významných zisků z investic do těchto akcií – jedná se však samozřejmě o nejrizikovější přístup.

Než začnete investovat do růstových akcií, zamyslete se nad svou tolerancí rizika – hodnota portfolia složeného z růstových akcií může výrazně fluktuovat.

Tato investiční strategie se soustřeďuje na nákup akcií společností, které se zdají být podhodnocené na základě jejich základních ukazatelů, jako jsou tržby, zisk, marže či konkurenční síla.

Hodnotově orientované strategie se soustřeďují na nákup akcií oceněných nízkými násobky zisků nebo tržeb nebo těch, které vyplácejí atraktivní dividendy.

Tyto strategie mohou snížit vaše investiční riziko a zároveň vytvořit příležitosti k působivému zhodnocení portfolia.

Tento investiční přístup upřednostňuje vlastnictví akcií, které akcionářům vracejí hodnotu ve formě pravidelných dividend.

Strategie zaměřená na dividendy je často spojována s hodnotovým investováním, protože je méně obvyklé, aby růstové akcie vyplácely dividendy.

Jako dividendový investor se však stále můžete rozhodnout pro přístup zaměřený na růst investováním do společností, u kterých se zdá pravděpodobné, že budou své dividendy i nadále zvyšovat.

Dividendové investování by mělo být dlouhodobou investiční strategií, která navíc bude výrazně těžit z efektu složeného úročení, pokud budete dividendy reinvestovat.

Využívání výplat dividend k nákupu dalších akcií vytváří příznivý cyklus tím, že zvyšuje počet akcií ve vašem portfoliu, které vyplácejí dividendy, což zase zvyšuje množství dividend, které dostáváte.

Postupem času tak můžete nakupovat stále více akcií pouze z dividend.

Řekněme, že se dva lidé vezmou, a přestože nyní žijí ve městě, chtěli by se za pár let přestěhovat na venkov. Nemají však peníze na akontaci k hypotéce, takže budou muset začít šetřit.

To je krátkodobý cíl, čemuž odpovídá i horizont, takže pravděpodobně budou chtít zvolit něco relativně konzervativního, například spořicí účet nebo termínovaný vklad, aby se vyhnuli prudkým výkyvům ceny akcií.

Mezitím se rozhodli, že si začnou něco málo odkládat i na důchod, a protože jsou oba mladí, jedná se o dlouhodobý horizont.

Vzhledem době do odchodu do důchodu si mohou dovolit velmi agresivní alokaci aktiv, až 100 % akcií, protože dlouhý investiční horizont by měl jejich portfoliu umožnit zotavit se z případných krátkodobých poklesů.

Dále se jim narodí dítě! Nyní začínají přemýšlet o spoření na vysokou školu.

To je spíše střednědobý nebo dlouhodobý cíl, takže na začátku mohou být poměrně agresivní ale postupem času konzervativnější, jakmile se blíží maturita dítěte – odchod na vysokou školu a tedy konec investičního horizontu.

Co je to investiční horizont – slovo závěrem

Každý investor musí pečlivě zhodnotit své vlastní cíle a časový plán investic, než se rozhodne, kam vloží své peníze.

Spořicí účty a termínované vklady mohou být vhodným místem pro krátkodobé uložení peněz, ale vlivem inflace rychle ztratí svou hodnotu.

Naopak agresivní investice na akciovém trhu přinesou v dlouhodobém horizontu vysokou návratnost, ale zůstanou náchylné ke krátkodobým výkyvům trhu.

TIP

Je na každém investorovi, aby se rozhodl pro optimální poměr rizika a návratnosti a následně i likvidity. Z toho důvodu bychom vám dále doporučili přečíst si následující články:

Klíčové je upravovat svůj horizont v průběhu času. Vždyť cíl, který je dnes vzdálený deset let, bude za pět let o polovinu blíž!

Častou chybou, které se tak investoři mohou dopustit, je příliš dlouhé setrvávání u investiční strategie s dlouhodobým investičním horizontem.

Řekněme, že investor začne spořit na důchod – cíl s dlouhým investičním horizontem – se strategií silně vystavenou akciovému trhu.

Během doby trvání jeho investice dojde na trhu k několika poklesům, ale vzhledem k dlouhodobému časovému rámci má dostatek času na zotavení.

Když se investor blíží k důchodu, nepřehodnotí a neupraví své portfolio tak, aby odráželo jeho nový časový horizont, a trh se zhroutí.

Do plánovaného dne odchodu do důchodu zbývá méně než rok a jeho důchodové portfolio má nyní drasticky nižší hodnotu, než kdyby ve svém portfoliu přešel na krátkodobější nástroj.

Investiční horizont se neustále mění s věkem, změnami finanční situace, novými cíli a dalšími skutečnostmi.

Je dokonce možné mít ve hře více časových horizontů najednou. Možná si spoříte na důchod a zároveň spoříte na zaplacení vysoké školy svým dětem nebo na koupi nového domu.

Pravidelná revize vašich cílů i investičních horizontů, které je doprovázejí, je klíčem ke zdravé investiční strategii.

FAQs – Na co se nejčastěji ptáte

Co je investiční horizont a proč je důležitý?

Investiční horizont je doba, po kterou investor plánuje držet investici, než ji prodá. Investiční horizont určuje, jaké riziko může investor podstoupit a jakou návratnost může očekávat.

Jaké jsou hlavní typy investičních horizontů?

Investiční horizonty se dělí na krátkodobé (do 5 let), střednědobé (3-10 let) a dlouhodobé (nad 10 let).

Jak investiční horizont ovlivňuje výběr investic?

Čím delší je horizont, tím rizikovější investice si může investor dovolit, protože trh má více času na zotavení.

Proč je dlouhodobý horizont výhodný?

Dlouhý horizont umožňuje využít složeného úročení a minimalizovat dopad krátkodobé volatility.

Jak investiční horizont ovlivňuje složení portfolia?

Při delším horizontu lze investovat do rizikovějších aktiv, jako jsou akcie, zatímco kratší horizont vyžaduje konzervativnější přístup s dluhopisy či spořicími produkty.

Jak často bych měl revidovat svůj investiční horizont?

Investoři by měli své horizonty pravidelně revidovat, zejména při změnách finanční situace nebo životních cílů.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.