P2P Platformy - Kde a jak úspěšně investovat do P2P půjček?

Když jste si dříve šli pro půjčku, museli jste nejčastěji navštívit bankovní dům, nebo svého známého. S rozvojem digitálního prostředí se ale i v tomto odvětví otevřelo mnoho dveří, díky kterým se rozšířila i škála na trhu poskytovaných služeb. Mezi nimi je dnes i půjčování od lidí k lidem, či jinak řečeno P2P lending.

Co to znamená? Že tentokrát už nemusíte chodit za sousedem, ale můžete se s takovým člověkem, klidně přes celý svět, spojit skrze virtuální platformu.

A platformy logicky k těm, kdo si půjčují, potřebují i protistranu neboli ty, kteří budou své peníze půjčovat. K P2P platformám tedy lze přistupovat i z investorského pohledu. Jestliže máte nějaké investiční prostředky, je možné využít P2P platformy jako další způsob, jak zhodnotit svůj majetek.

Ať už budete na jakékoliv straně barikády, je dobré znát základy, funkčnost a detaily jednotlivých platforem k tomu, abyste mohli udělat informované rozhodnutí a zvolit tu nejlepší možnost.

Co je to P2P půjčka a jak tento typ úvěru funguje?

P2P systém je postavený na tom, že uživatelé komunikují jeden s druhým bez toho, aby mezi nimi stál nějaký prostředník. To se dá vztáhnout na velkou řadu služeb – posílání souborů přes internet, platba s pomocí kryptoměn, ale také například půjčování peněz.

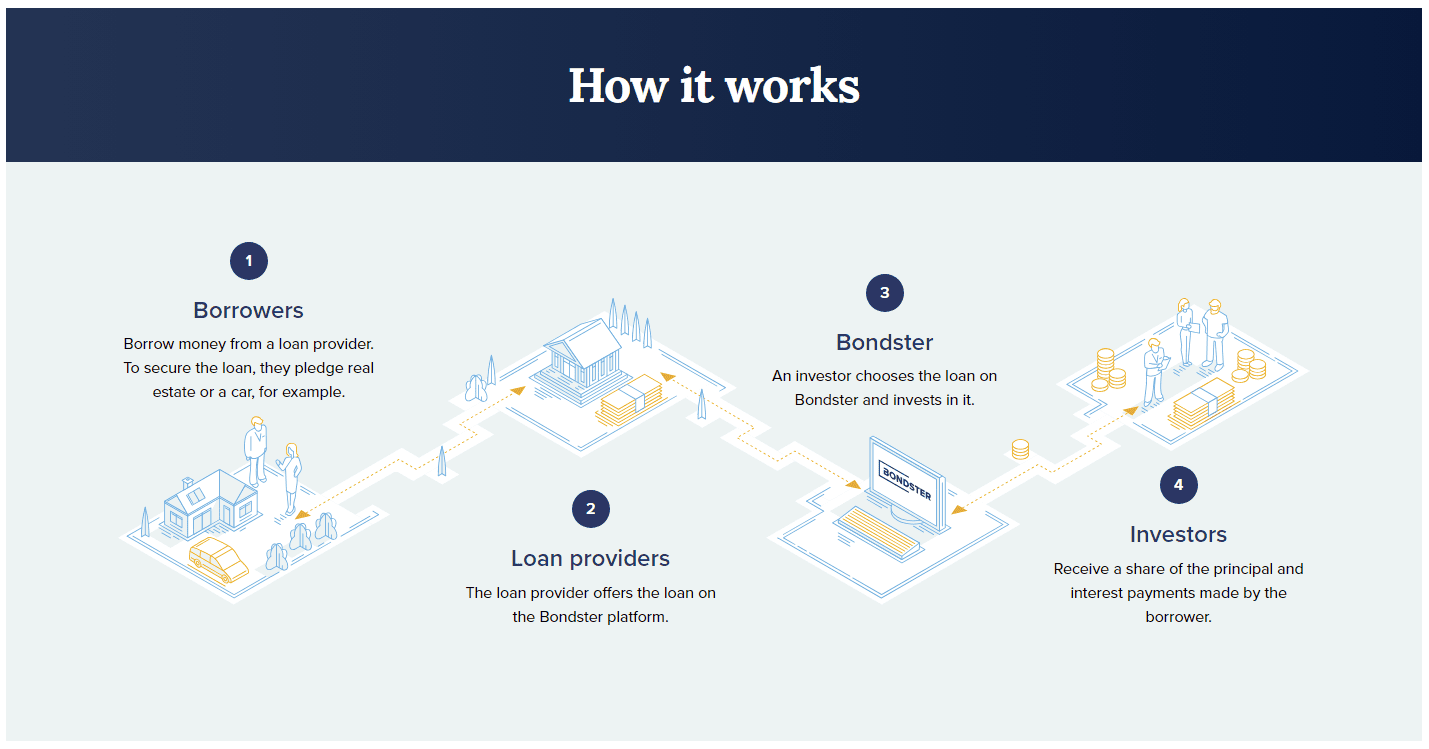

Zatímco u běžných půjček jdete do banky, kde vyřídíte dokumenty s bankéřem a vyjednáte půjčku, v případě P2P půjček jdete přímo za nějakou osobou, která vám následně půjčí ze své vlastní kapsy – doslova lidé půjčují lidem.

Představte si ale, že potřebujete půjčku v určité výši, s přesně danou dobou splatnosti a jste ochotni zaplatit úvěr do nějaké výše. Teď ale přichází krok číslo dvě, kterým je nalezení protistrany, která vám takovou půjčku dá. Najít někoho takového v reálném světě by bylo extrémně složité. Byla by s tím spousta zjišťování, obepisování a papírování. Zde přichází do hry P2P platformy.

P2P platformy se hlásí na scénu

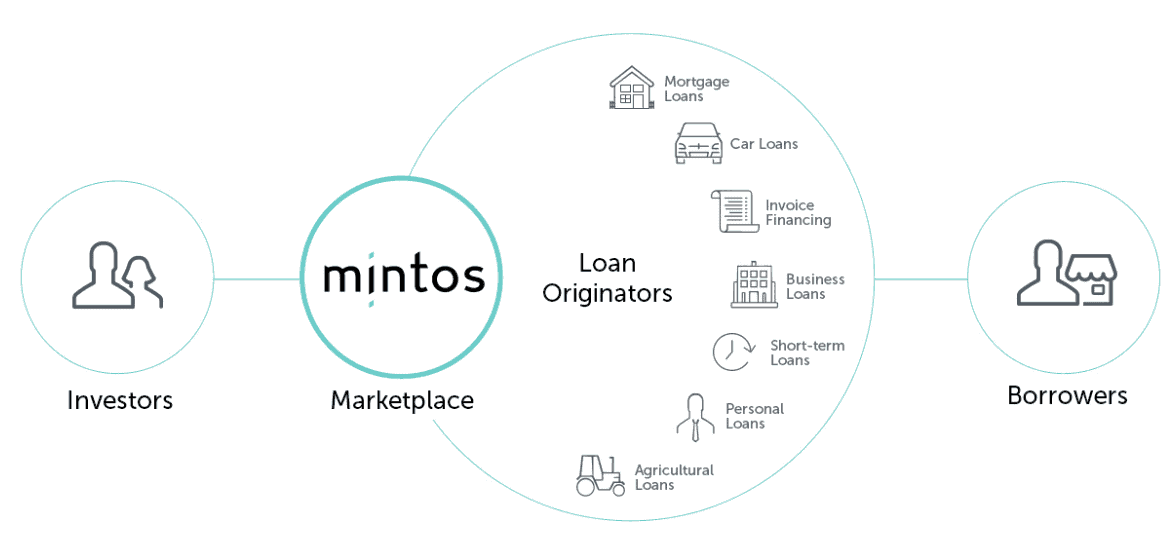

Byli jste někdy na nějakém tradičním trhu? Většinou přijdete na nějaké místo, kde stojí několik stánků. Prodejci nabízejí různé zboží a za různou cenu, předhánějí se mezi sebou a snaží se získat pozornost zákazníků. Nad tím vším stojí pouze nějaký pořadatel, který stanovuje obecná pravidla fungování a případně dělá reklamu celé akci. Jak asi tušíte, víceméně stejně fungují i P2P platformy na půjčky.

Je to vlastně strašně jednoduchý systém, který se v základu významně podobá jakémukoliv agregátoru či srovnávači (s jistými odchylkami). Můžete se podívat na schéma, které jsme přidali níže.

Funguje to stejně jako jakékoliv jiné tržiště. Lidé, kteří si potřebují půjčit, vkládají do systému své žádosti s určitými parametry. Platforma následně všechny tyto “inzeráty” bere, třídí a poté je vyvěsí na veřejné nástěnce. zde už přicházejí investoři z řad běžných občanů, kteří si mohou takové inzeráty prohlédnout a rozhodnout se, jestli danému jedinci půjčí, či nikoliv.

Platforma jako taková dohlíží pouze na to, že bude mít všechno jednotnou podobu, bude zajištěna komunikace a dokumentace mezi věřitelem a dlužníkem a podobně. Občas se mohou tyto služby na půjčkách dokonce i podílet.

Jak P2P platformy vydělávají peníze?

Pokud chcete vědět, jak funguje automobil, musíte se podívat pod kapotu. To stejné by mělo platit i ve chvíli, kdy si vybíráte nějakou službu, které budete následně svěřovat důvěru a své těžce vydělané peníze.

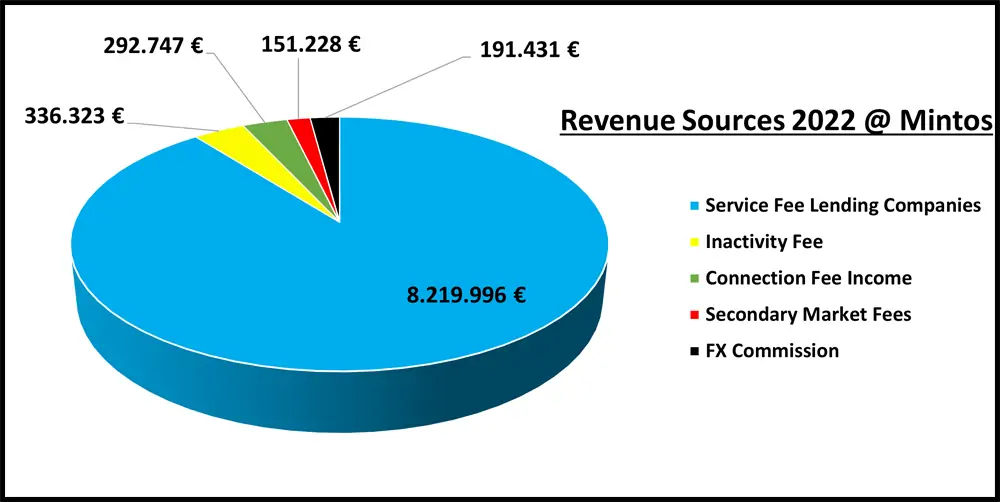

Vezměme si na paškál například takovou platformu Mintos. Dnes se jedná o jedno z nejznámějších tržišť s P2P půjčkami. Když se podíváte na přiložený graf, můžete vidět jednotlivé zdroje výnosů této firmy.

Výnosy platformy Mintos za rok 2022

Naprostá majorita výnosů jde z poplatků, které musí Mintosu odvést finanční instituce financující úvěry právě na této platformě. Jde zejména o velké banky apod. Na druhém místě je poplatek za neaktivitu, třetí místo obsadit poplatek za propojení investora s dlužníkem. Na čtvrtou příčku se dostal poplatek plynoucí ze sekundárního trhu a následně směnárenské služby.

Takto to má ale Mintos a je jasné, že ostatní společnosti budou mít rozložení výnosů rozdělené trochu jinak.

Druhy P2P platforem

Mezi P2P platformami a v tom, jak fungují, samozřejmě existuje hned několik rozdílů. Na trhu je několik typů služeb, které se od sebe liší funkčností, ale také svým zaměřením.

P2P tržiště

Naprostým standardem P2P investování jsou tržiště. Jde o portály, které v sobě shromažďují velké množství půjček od mnoha poskytovatelů, které následně nabízej investorům.

Často je na ně navázaný nějaký sekundární trh, na kterém mohou investoři úvěry dále přeprodávat. Konkrétním příkladem je zde Mintos.

Tržiště Mintos

P2P platforma prodávající své vlastní půjčky

Firmy se přirozeně snaží o maximální redukci nákladů na své vlastní podnikání. To platí i pro P2P platformy. Zatímco P2P tržiště úvěry pouze přeprodává, jiné P2P platformy dokonce vydávají své vlastní úvěry. Je pak jen logické, že investorům budou nabízet své vlastní smlouvy.

Mezi P2P platformy lze zařadit i crowdfundingové služby. U běžných P2P investic jde hlavně o spotřebitelské úvěry, zatímco zde je cílem investice do nemovitostí a velkých podnikatelských plánů. Skvělé na těchto úvěrech je to, že jsou většinou zajištěné nějakou nemovitostí, díky čemuž mohou nabízet o něco nižší rizikovost.

Prozatím jsme se bavili především o tom, že věřitel investuje své peníze do úvěru, který slouží k vytvoření nebo financování nějakého projektu či osobní spotřeby.

Je to investice s omezeným trváním a podmínkami. Na trhu jsou ale také služby, kde se mohou investoři podílet například na nájmech. Funguje to jednoduše – po investici je věřiteli vyplácena poměrná část nájmu z dané nemovitosti.

Pokud chcete jít touto cestou, zkuste třeba Investown.

P2P faktoring

Faktoringem se rozumí odkup pohledávek od společností, které tak dokáží rychleji financovat své podnikání. Pro investory to znamená možnost zapojit se do dodavatelsko-odběratelského řetězce, na kterém dokáže vydělat.

Teď už bychom za sebou měli mít takový teoretický základ toho, co vlastně platformy pro P2P půjčky jsou. Přesuňme se proto na podstatně praktičtější otázky.

Podmínky jsou logicky jiné pro věřitele a dlužníky, takže se vždy musíte soustředit na to, z jaké strany k platformě přistupujete.

Jaké typy úvěrů můžete na P2P platformách najít?

Smlouva mezi věřitelem a dlužníkem může mít různou formu, podmínky a účel. Také mohou mít různou podobu samotné subjekty tohoto vztahu. V P2P půjčkách rozdělujeme úvěry do několika skupin, kde má každá svá specifika. V rychlosti si je teď představíme.

Nezajištěné spotřebitelské půjčky

Nezajištěné spotřebitelské úvěry jsou půjčky, které nemají žádný předem daný účel a zároveň nejsou zajištěné žádným majetkem. Pokud tedy dlužník přestane splácet, může následovat poměrně dlouhé, a někdy i neúspěšné, vymáhání majetku.

Tyto úvěry jsou jedny z nejrizikovějších, ale můžete také očekávat nejvyšší zhodnocení. Kromě toho se klidně může stát, že se za tyto dluhy zaručí samotná platforma.

Zajištěné spotřebitelské úvěry

Zajištěný úvěr má na sebe navázaný majetek, který v případě nemožnosti splácet slouží jako pojistka pro věřitele. Z pohledu rizika jsou jednoznačně bezpečnější. Na druhou stranu se zde otevírá možnost pro různé hypoteční podvody apod.

Investice do nemovitostí

Zde není moc co vysvětlovat. Na platformách se mohou objevit nabídky úvěru, jejichž cílem je investice či výstavba nějaké nemovitosti. To hlavní, před čím by se měl mít investor na pozoru, jsou různé nemovitostní krize, neboť riziko se zde vztahuje zejména k tomuto sektoru.

Investice do malých a středních podniků

Jestli jste někdy začínali s podnikáním, jistě víte, jak finančně náročná dokáže tato fáze být. Jen těžko byste našli podnikatele, který si nestěžuje na nedostatek zdrojů pro rozjezd své společnosti. Není proto žádnou výjimkou, když se sáhne po nějakém podnikatelském dluhu.

V případě, že podnik chce, může přijít na P2P portál a zažádat o půjčku. Pro investory se tím otevírá možnost investice do rozvíjející se firmy. Je třeba soustředit se hlavně na finanční stránku podniku, protože splátky úvěru budou pravděpodobně ze zisku společnosti.

Leasing na automobily

Leasing asi každý z nás zdá. V principu jde o vypůjčení movité věci s tím, že člověk, který si věc půjčuje, za ní přirozeně platí. Podle určitých podmínek může věc po určité době převést do svého vlastnictví.

Jak můžete vidět, druhů P2P úvěrů je mnoho, přičemž různé platformy mohou mít jinou nabídku. Pokud hledáte něco konkrétního, vždy si musíte prostudovat konkrétní platformu.

Je zde možnost investovat i do firem

Na úvěrovém trhu se pohybuje mnoho subjektů. Jsou to i společnosti, které potřebují nějaké financování. Ačkoliv je většina těchto platforem zaměřena hlavně na P2P půjčky, tedy od lidí k lidem, najdou se zde i inzeráty ve stylu P2B. V takovém případě je možné půjčit nějakému podniku.

Úvěry z cizích platforem? Ne vždy

Každá firma si chce držet “business” co nejblíže tělu. Bylo by jen logické, že na platformě A budou pouze úvěry, které tato platforma A zprostředkovala. Tento princip razí třeba společnost Zonky, která má ve své nabídce pouze své vlastní úvěry. Je ale i jiná cesta.

Pokud jste někdy navštívili platformu Mintos, jistě váš překvapil rozsah tržiště. Nacházejí se zde úvěry z různých geografických oblastí, ale také z úplně cizích firem a bankovních institucí. Díky tomu si můžete mnohem přesněji vybrat, komu chcete peníze poskytnout. Zároveň ale tato větší svoboda a výběr přináší vyšší riziko toho, že se připletete k nabídce, která pro vás nedopadne dobře.

Poplatky na P2P platformách

Služby musí z něčeho žít. V krátkosti jsme na to narazili o pár řádků výše, ale teď se této tématice podíváme pěkně na zoubek. Druhů poplatků je hned několik a každý je počítán trochu jinak. Zároveň si musíte uvědomit, že ne každá platforma si účtuje všechny poplatky, takže vám doporučujeme vždy podrobně prostudovat dokumenty k dané službě.

Úrok

Tím hlavním poplatkem, který by vás měl na každé službě zajímat, jsou úrokové sazby. Píšeme to v množném čísle, neboť úrokové sazby jsou na každé platformě rozdílné, přičemž se ještě liší podle různých parametrů a ratingu úvěru.

Úrok je pro dlužníka cena za to, že si může peníze půjčit, zatímco pro investora se jedná o výnos, který mu plyne za vypůjčení prostředků a za riziko, které tím podstupuje.

Na platformě Mintos je v například průměrná úroková sazba kolem 12,3 procent. Třeba Zonky průměrnou cenu úvěru neukazují, ale úrokové sazby se zde pohybují od 4,99 % do 19,99 %.

Poplatek za zprostředkování úvěru

Tento poplatek je nutné zaplatit v případě, že si nějaký úvěr berete. Stejně jako v bankách a jiných institucích, i zde si platformy berou platbu za to, že vás napojí na potenciální věřitele.

Poplatek za investici

Pro investory zde figuruje poplatek za investování. Je to ekvivalent poplatku za zprostředkování úvěru. Například na portálu Zonky se tento poplatek rozděluje podle výše úvěru, je postupně placen skrze celé investiční období a dá se mu vyhnout jen ve specificky uvedených případech, mezi kterými je třeba dlužníkova nečinnost.

Poplatek za správu portfolia

P2P platformy zajišťují spoustu věcí. Mezi nimi je i správa celého portfolia a služby s tím spojené. Tento poplatek také není všude, ale když už existuje, je relativně velký. U portálu Zonky například 1,5 % ročně z celkového majetku.

Poplatek za prodej na sekundárním trhu

Primární trh je ten, kde se věci a instrumenty nakupují poprvé. U P2P půjček jde tedy o uzavření smlouvy mezi věřitelem a dlužníkem. S tímto kontraktem se ale dá manipulovat i nadále, a to díky tzv. sekundárnímu trhu. Na tom už se pohybují pouze investoři, kteří si navzájem prodávají úvěry, ke kterým mají smlouvy. V této sekundární inzerci už figurují i různé diskonty a přirážky, které si mohou investoři nastavovat podle svého.

Za obchodování na tomto sekundárním trhu si platformy často berou nějaké poplatky. Mintos má třeba zadarmo trh primární, ale poplatek si účtuje na trhu sekundárním, což do jejich podnikové kasy přináší nemalé prostředky.

Poplatek za směnárenské služby

Jestliže investujete na českých platformách do úvěrů denominovaných v českých korunách, nemusíte tento poplatek pravděpodobně nijak řešit. Máte-li ale zálusk na zahraniční nabídky, pak bude nutné uskutečnit směnu do cizích měn. Poplatky za směnu můžete očekávat v řádech několika desetinách procenta.

Tomuto se dá vyhnout ve chvíli, kdy již nějaká eura máte. Ty pak můžete na službu odeslat. Fiat měny lze samozřejmě směnit na nějaké externí směnárně.

Poplatek za neaktivitu

Poplatek za neaktivitu asi mluví sám za sebe. Má ho například společnost Mintos, která se skrze něj snaží motivovat investory k nějaké akci. Jedná se o 2,9 euro měsíčně poté, co uživatel alespoň 6 měsíců neinvestuje nebo neprodá nějakou půjčku.

Poplatek za navrácení prostředků

Někdy může padnout kosa na kámen a stane se, že zrovna vyberete dlužníka, který přestane splácet. Je to riziko týkající se především vysoce výnosných a rizikových úvěrů, ale může se to samozřejmě stát i jinde.

V takových případech začne na dlužníka tlačit i samotná platforma. Celý proces se může dostat i do soudního řízení, které samozřejmě něco stojí. Pokud budete chtít peníze vrátit, bude potřeba zaplatit za jejich vyjednání. Zde je většinou garance toho, že částka nepřesáhne částku původního úvěru, což fakticky znamená, že nemáte co ztratit.

Nepřehlédněte také bonusy

Teď k něčemu pozitivnějšímu. Platformy mají velice často nějaké akce a investiční bonusy, které vám mohou celý zážitek zpříjemnit.

Většinou jde o nějakou formu doporučení. Když přivedete dalšího člověka, nebo když se přihlásíte skrze odkaz od stávajícího zákazníka, dostanete nějaké výhody. To mohou být například peníze navíc, nižší poplatky na časově omezené období apod.

U firmy Mintos je například program, skrze který je možné získat 50 dolarů pro obě strany za doporučení v případě, že splníte několik podmínek.

Rizikovost investic, minimální a maximální investované částky

U každého investičního nástroje existuje určité riziko, které je většinou přímo úměrné výnosu. Zpravidla nejméně výnosné jsou státní dluhopisy a produkty peněžního trhu, následně mohou přijít korporátní dluhopisy, akcie, komodity a kryptoměny. Stejný princip rizika a výnosů platí i u P2P půjček.

Jak jsme si již řekli, výše úroku vychází z bonity dlužníka. Větší jistota splácení bude znamenat nižší hodnotu úroku. Naopak horší rating dlužníka se projeví ve vyšší procentní sazbě.

Co se dá u takového úvěru očekávat?

Dlužníci s horším ratingem mohou mít například zpoždění se splátkami, mohou na nějakou dobu úplně přestat splácet, ale je také možné, že ze svých investic neuvidíte již ani korunu, neboť se dlužník finančně skácel.

Odpovědí je zde diverzifikace vašeho úvěrového portfolia. Ačkoliv dá o něco větší práci široce rozložené portfolio postavit a spravovat, na oplátku dostanete mnohem větší jistotu v tom, že bude vaše portfolio pracovat a fungovat. Je pravděpodobné, že na nějakého nezodpovědného dlužníka narazíte. Pokud to ale bude jeden případ ze sta, pak se nejedná o závažnou ztrátu.

U tohoto typu investičních platforem také není nic divného, když je nastavena nějaká minimální částka, kterou je možné do úvěru investovat. Nacházejí se zde ale také maximální částky. Ty existují kvůli tomu, aby úvěry nemohly být hromadně skupované movitými zákazníky či firmami.

Likvidita a primární a sekundární trh

Primárním trhem je myšleno to, kdy se poprvé uzavírá smlouva mezi dlužníkem a věřitelem. Jednáte tedy přímo s lidmi, kteří o úvěr žádají, případně s institucemi, které je zastupují. Jsou zde přesně stanovené podmínky jako úrok, splatnost apod.

Avšak na spoustě platformách existuje i takzvaný sekundární trh. Zatímco primární trh je jako nakupování od certifikovaného e-shopu, sekundární trh se blíží spíše facebookovému tržišti. Investoři zde mohou prodávat své úvěry tak, jak se jim zdá vhodné, s lehce pozměněnými podmínkami – diskont, přirážka apod.

Poznámka

Základní investiční pravidlo

Nad investicemi se musí přemýšlet komplexně ve vztahu ke zbytku života. Pokud víte, že máte nějaké problémy nebo očekáváte do pár let velký výdaj, nedává smysl vázat své prostředky do nebezpečných investic. Vždy proto investujte pouze peníze, které nebudete potřebovat a můžete je ztratit.

Dotýkáme se zde i tématu likvidity. To je samozřejmě další metrika, kterou je potřeba u investic sledovat. Čím vyšší likviditu aktivum má, tím jednodušší je jeho přeměna na peníze. U úvěrů jsou víceméně pouze dva standardní způsoby, jak dostat peníze zpět.

Zaprvé je možné počkat na splacení celé jistiny společně s úroky. I v tomto ohledu se jednotlivé platformy liší. Některé vyplácejí úroky každý měsíc, přičemž jistinu vyplatí až na konci splatnosti, jiné naopak vyplácejí částku vcelku. To celé ale může trvat i několik let. Za takovou dobu se může úplně změnit vaše finanční situace, a to třeba do takové míry, že budete potřebovat peníze ideálně hned.

V takovém případě využijete sekundární trh, na kterém můžete vaše investice prodat ještě před dobou splatnosti. Lze očekávat, že budete muset nabídnout pro vás o něco horší podmínky proto, aby někdo váš úvěr koupil. Vše ale záleží na konkrétní situaci a nabídce.

Jaké zhodnocení je možné očekávat?

Zhodnocení na P2P investičních platformách je různé. Samozřejmě zde platí, že čím rizikovější půjčka je, tím vyšší úrok nabízí. Lze se proto setkat s poměrně širokou škálou výnosů, které sahají od jednotek procent až do několika desítek procent.

Je potřeba si také uvědomit, že jde o dluhové cenné papíry, jejichž cena není příliš proměnlivá a likvidita také pokulhává. S výší výnosů už se po uzavření smlouvy příliš pohnout nedá.

Příklady P2P platforem

V rychlosti si teď představíme některé P2P investiční platformy.

Zonky

Je jen málo lidí, kteří nikdy neslyšeli větu “lidé půjčují lidem”. Tento slogan je vlastní firmě, která s P2P půjčováním vstoupila na český trh v roce 2014 a od té doby se pro nás stala standardem.

Platforma Zonky byla původně relativně volná z hlediska výběru úvěrů, ale od roku 2021 funguje rozkládání prostředků do úvěrů automaticky.

Zonky

Mintos

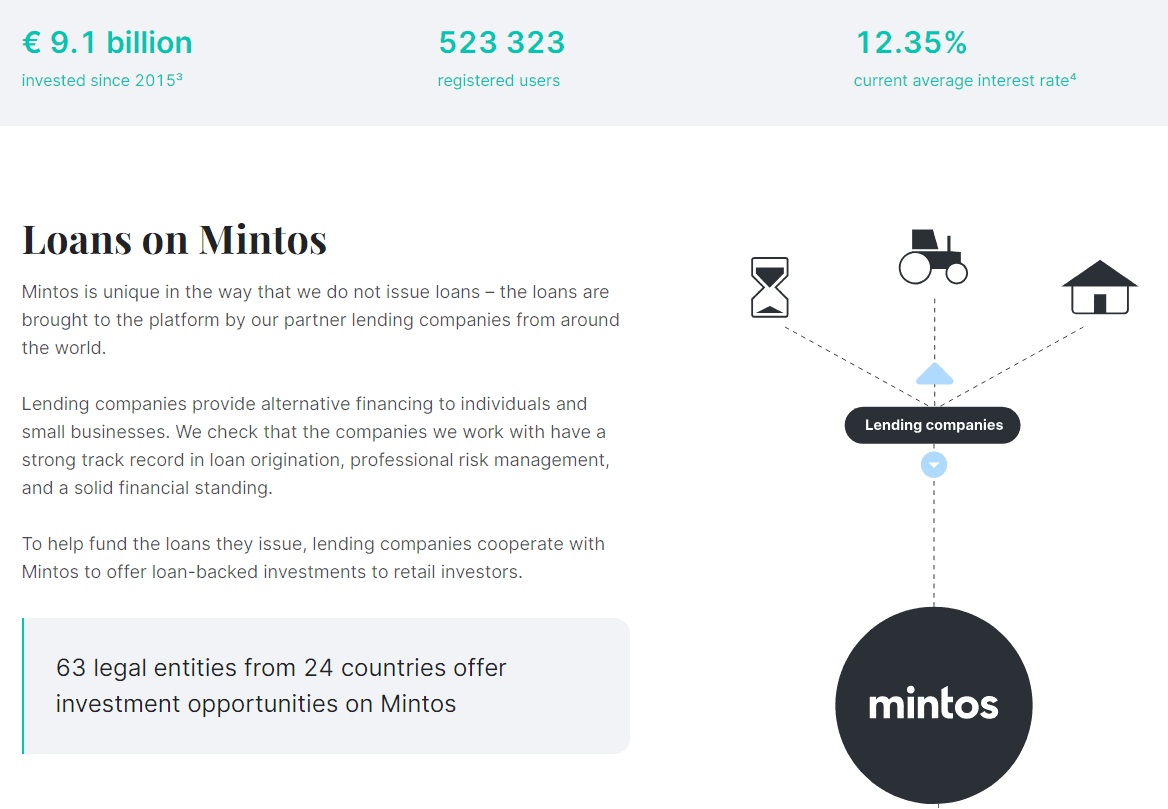

Celosvětově známá platforma Mintos je největším tržištěm pro P2P půjčky, které dnes existuje. V portálu najdete velice rozmanitou nabídku úvěrů na primárním trhu. Mnohem zajímavější věci se ale dají najít především na trhu sekundárním, který je u Mintosu skutečně rozsáhlý a aktivní.

Skrze platformu se dá investovat do úvěrů od různých bankovních institucí, v různých státech apod., takže by si měl vybrat opravdu každý.

Mintos

Bondster

Bondster je v České republice od roku 2017. Jeho fungování je založeno na tom, že spojuje investory s úvěrovými institucemi, které již úvěry upsaly. Dluhy jsou většinou zajištěné a jde často o P2B vztah, tedy fyzická osoba a podnik.

Bondster

P2P investičních platforem je mnoho a můžete do budoucna určitě očekávat, že se objeví nějaké další. Aby bylo vše hezky přehledné, všechny potřebné informace o jednotlivých platformách naleznete v tabulce výše.

Závěr. Mají P2P investiční platformy smysl?

P2P investiční platformy nabízejí další cestu, jak zhodnotit finanční prostředky. Jedná se o spíše nestandardní cestu alternativního investování.

To ale v žádném případě neznamená, že jde o něco nového či malého. Trh P2P půjček funguje již roky a objem peněz proudící skrze tyto služby je obrovský.

Pokud hledá nějaký způsob, jak dále diverzifikovat své celkové investiční portfolio, může to být přesně to, co hledáte.

FAQ: Nejčastěji kladené otázky

Jaká P2P platforma je největší?

Největší P2P investiční platformou je dnes Mintos. Celková investovaná částka skrze tuto službu dosahuje na více než 9 miliard dolarů, přičemž nejčastěji se jedná o spotřebitelské úvěry.

Jaký výnos se dá získat?

Průměrný výnos na platformách se pohybuje kolem 11 %. Z pohledu skutečného úvěrového portfolia je ale potřeba započítat všechny poplatky, nesplacené úvěry apod. To znamená, že výsledný výnos bude nejspíše o pár procent nižší. Samozřejmě se zde promítá i zkušenost investora.

Vydávají P2P platformy své vlastní úvěry?

Některé P2P platformy vydávají své vlastní úvěry. Do této skupiny spadají třeba Zonky. Jiné, jako například Mintos, fungují spíše jako tržiště a úvěry hlavně přeprodávají.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.