Portu už dávno není jen obyčejný automat pro nováčky. V roce 2026 překvapuje špičkovým režimem Brokerage pro přímý nákup akcií a výhodným DIPem s poplatkem jen 0,5 %.

Pokud hledáte bezstarostné pasivní zhodnocování peněz s možností srazit poplatky až na 0,24 % díky dlouhodobé fixaci, tohle je přesně pro vás.

Účet si navíc založíte online za patnáct minut. Skvělá a bezpečná volba pro každého, kdo chce chytře zhodnotit úspory bez nutnosti neustále sledovat trh.

Hodnocení Finex.cz

-

1. místo

-

98 %

Přívětivost pro Čechy

Hodnocena je dostupnost českého jazyka, kvalita uživatelské podpory či nápovědy, vklad/výběr a investování v českých korunách nebo přítomnost pobočky v České republice.

95%

Poplatky a podmínky

Hodnoceny jsou poplatky za otevření a vedení účtu, poplatek investora, výkonnostní poplatek, dále také poplatky za výběr/vklad peněz a další poplatky. Do hodnocení se promítají i podmínky spojené s využíváním této služby, jako např. minimální vklad/investice.

95%

Dostupná aktiva

Hodnocení zahrnuje počet dostupných tříd aktiv (akcie, etf, kryptoměny, atp.) a celkový počet aktiv. V potaz bereme i to, zda broker umožňuje investovat do českých akcií.

100%

Nástroje a funkce

Hodnoceny jsou zde nástroje a funkce, jako např: dětské účty, DIP, obdoby spořicích účtů, firemní účty, možnost trvalého příkazu, automatické rebalancování či sestavení vlastních portfólií.

100%

Jednoduchost použití

Hodnocena je přívětivost platformy, její logické uspořádání, moderní design, rychlost odezvy a dostupnost mobilní aplikace. Dále je zde zohledněna celková rychlost a jednoduchost procesu registrace, popř. procesu ověřování totožnosti.

100%

Důvěryhodnost platformy

Hodnocení důvěryhodnosti zahrnuje dobu působení dané značky, entitu stojící za značkou, regulace ČNB, velikost její uživatelské základny, kvalita zákaznické podpory, názory našich čtenářů, prohřešky značky v minulosti (např. pokuty) a hodnocení našich čtenářů.

100%

Promo akce

Investujte 3 měsíce bez poplatků!

Chcete začít investovat na Portu? S promo kódem FINEX můžete na Portu investovat po dobu prvních 3 měsíců zdarma!

Portu se profiluje jako komplexní investiční platforma, která na českém trhu zpopularizovala takzvané robo-advisory služby. Prostřednictvím intuitivního webového rozhraní a mobilní aplikace zpřístupňuje investování široké veřejnosti.

Od svého vzniku platforma dospěla. Dnes už necílí pouze na úplné začátečníky, ale nabízí pokročilé nástroje i pro zkušené investory.

Zajímá vás, jak probíhají na Portu investice v roce 2026? Jaké jsou reálné poplatky a pro koho má platforma skutečně smysl? Tato recenze vám poskytne analytický a objektivní pohled na všechny klíčové funkce.

Cílem této recenze je detailní prověření platformy. Zaměříme se na strukturu poplatků, dostupná aktiva, daňové aspekty (DIP) a srovnání s přímou konkurencí.

Zjednodušeně řečeno, ETF představují koš cenných papírů, který kopíruje vývoj celého trhu (například amerického indexu S&P 500). Tím okamžitě diverzifikujete riziko mezi stovky firem najednou.

Nováčkům platforma sestaví diverzifikované portfolio na míru na základě úvodního investičního dotazníku.

Pokročilí uživatelé si mohou volit vlastní strategie, sektorová zaměření nebo využítrežim Brokeragepro přímý nákup konkrétních titulů.

Výhodou Portu je dostupnost. Investovat můžete již od 100 Kč díky nákupu takzvaných frakčních podílů.

To znamená, že nemusíte kupovat celou akcii (například Microsoftu za $8 461), ale pouze její odpovídající část.

Kdo za projektem stojí a je to bezpečné?

Důvěryhodnost je v investování klíčová. Za platformou Portu stojí investiční skupina WOOD & Company, která na trhu působí již od roku 1991.

Jde o jednoho z nejvýznamnějších hráčů na pražské burze s přístupem na více než 25 světových trhů. WOOD & Company spravuje aktiva v řádu desítek miliard korun.

Samotné Portu eviduje přes 280 000+ klientů. Peníze a cenné papíry investorů jsou ze zákona vedeny odděleně od majetku společnosti. V případě úpadku brokera tak vaše investice zůstávají vaším majetkem.

Pozor na záměnu s P2P

Portu není P2P platforma. Nesrovnávejte jej se službami typu Mintos nebo Zonky.

Zde nepůjčujete peníze dalším lidem, ale stáváte se reálným vlastníkem cenných papírů (akcií, dluhopisů, ETF).

Pro koho má Portu největší přínos?

Platforma dnes nabízí flexibilitu pro různé typy investorů. Primárně je stále ideální pro lidi, kteří hledají pasivní zhodnocování úspor bez nutnosti každodenní analýzy trhů.

Pokud chcete investovat pravidelně (například z každé výplaty) s horizontem 5 a více let, Portu pro vás odvede většinu černé práce – od nákupů přes rebalancování až po reinvestici dividend.

Pokročilí investoři zase ocení možnost tvorby vlastních strategií a nově spuštěný režim Brokerage. Ten slouží těm, kteří chtějí mít nad svými obchody plnou kontrolu v reálném čase.

Pro koho Portu naopak vhodné není? Pro aktivní denní obchodníky (day tradery) hledající deriváty, pákové efekty nebo komplexní nástroje technické analýzy. Na to jsou vhodnější klasičtí brokeři.

Zdroj: portu.cz

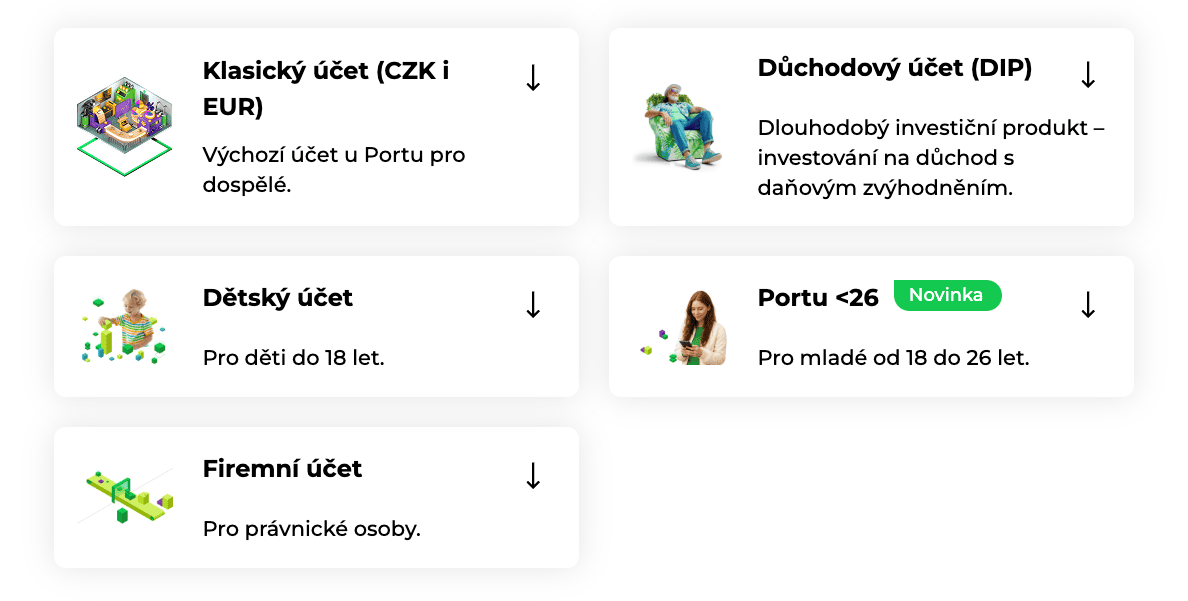

Jednotlivé typy účtů na platformě Portu

Portu vs. Fondee a Indigo (Srovnání 2026)

Čeští investoři často váhají mezi Portu a jeho lokálními konkurenty – Fondee a Indigo (od Patrie). Jak si aktuálně stojí?

Fondeesází na maximální jednoduchost. Nabízí pouze předpřipravená ETF portfolia.

Chybí zde možnost sestavit si vlastní strategii, účet pro děti (i když ten plánovali) nebo nákup konkrétních akcií. Fondee si účtuje fixní poplatek 0,9 % ročně. Portu je díky slevovému programu při dlouhodobém horizontu nákladově efektivnější.

Indigoje zaštítěno silnou bankovní skupinou (ČSOB/Patria), ale technologicky a produktově zaostává. Nabídka ETF je úzká a uživatelské rozhraní nenabízí tolik flexibility.

Info

Portu aktuálně nabízí nejširší produktovou paletu (včetně DIP, kryptoměn a Brokerage) a propracovaný systém slev na poplatcích.

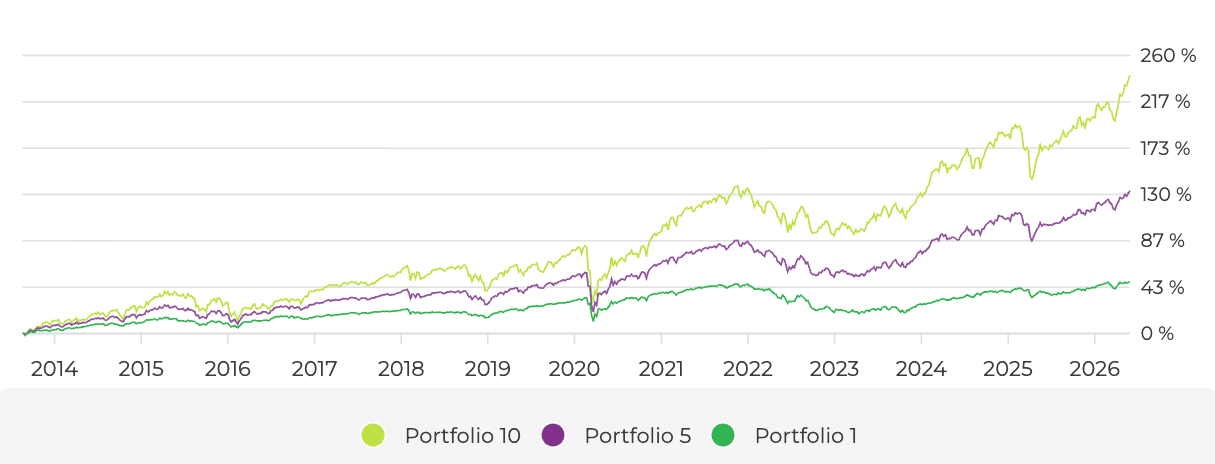

Reálná výkonnost a výnosy

Žádný systém nedokáže garantovat zisk. Výkonnost vašeho portfolia se bude vždy odvíjet od tržního vývoje a zvolené míry rizika.

Díky pasivnímu investování do ETF se nesnažíte trh porazit, ale vezete se na jeho přirozeném dlouhodobém růstu. Akciové trhy historicky rostou v průměru o 7 až 10 % ročně.

Klíčové je pochopit volatilitu (kolísání hodnoty). Agresivní portfolio zaměřené výhradně na akcie může během hospodářské recese ztratit i 30 až 40 % hodnoty. Historie však ukazuje, že po každém propadu následuje oživení.

Zdroj: portu.cz

Ilustrační model vývoje portfolií podle rizikového profilu

Portu neustále rozšiřuje nabídku instrumentů.

Vedle klasických širokých indexů (jako S&P 500 nebo celosvětový MSCI World) můžete portfolio obohatit o ETF zaměřená na luxusní zboží, evropské dividendové aristokraty nebo rozvíjející se asijské trhy.

TIP

Doporučujeme však zachovat racionální přístup: pro většinu investorů dává největší smysl držet se široce diverzifikovaných, globálních ETF, které eliminují riziko selhání jednoho konkrétního sektoru.

Poplatková struktura a úrovně účtů v roce 2026

Náklady výrazně ovlivňují dlouhodobý výnos. Portu si neúčtuje žádné poplatky za vklady ani za výběry. Neplatíte ani žádné skryté vstupní komise.

S rostoucím objemem majetku platforma odměňuje investory zařazením do vyšších úrovní. Tyto úrovně neovlivňují pouze výši poplatků, ale přinášejí i další zajímavé benefity, jako jsou expertní konzultace nebo přístupy na uzavřené workshopy.

4 úrovně podle objemu majetku

Vaše úroveň se odvíjí od celkové hodnoty investic napříč klasickými portfolii (vyjma produktů DIP a Investiční rezervy, které mají vlastní fixní poplatek). S rostoucí úrovní klesá základní správcovský poplatek.

Úroveň účtu

Objem majetku v Portfoliích

Další výhody a benefity

Bronzová

0 – 500 tis. Kč

1x přístup na tematický workshop

Stříbrná

500 tis. – 1 mil. Kč

2x přístup na workshop, 1x základní konzultace (30 min)

Zlatá

1 mil. – 5 mil. Kč

3x přístup na workshop, 1x komplexní konzultace (60 min), prioritní e-mail podpora

Vedle objemu majetku (úrovně) nabízí Portu slevový program pro dlouhodobé investory. Zavážete-li se peníze nevybrat po určitou dobu (tzv. fixace), získáte slevu ze základního poplatku vaší úrovně.

Slevy za fixované období:

Fixace na 5 let = sleva 20 %

Fixace na 7 let = sleva 25 %

Fixace na 10 let = sleva 30 %

Fixace na 15 let = sleva 40 %

Pokud byste peníze potřebovali vybrat dříve, prostředky nejsou blokovány. Platforma vám z vybírané částky pouze zpětně doúčtuje poplatek do základní výše bez slevy.

Typy účtů a konkrétní výše poplatků

Protože Portu pokrývá různé životní situace, nabízí několik typů účtů. Každý má mírně odlišnou strukturu poplatků reagující na cílovou skupinu.

1. Klasický a Firemní účet

Tyto dva účty sdílejí totožnou strukturu poplatků. Klasický účet je určen pro běžné retailové investory, Firemní slouží pro právnické osoby zhodnocující firemní kapitál. Základní poplatek na Bronzové úrovni činí 1 % ročně.

Úroveň (Klasický / Firemní)

Základní roční poplatek

Poplatek s max. slevou (15 let)

Bronzová

1,00 %

0,60 %

Stříbrná

0,80 %

0,48 %

Zlatá

0,60 %

0,36 %

Platinová

0,40 %

0,24 %

2. Účet pro mladé (Portu <26)

Platforma vychází vstříc studentům a mladým dospělým do 26 let. Poplatky jsou zde plošně sníženy na polovinu oproti Klasickému účtu.

Investovat lze již od 100 Kč. Pokud mladý investor dosáhne Platinové úrovně s fixací na 15 let, platí poplatek pouhých 0,12 % ročně.

3. Dlouhodobý investiční produkt (DIP)

Státem podporovaný účet pro tvorbu rezervy na stáří, který umožňuje odpočet od základu daně (až 48 000 Kč ročně) a nezdaněné příspěvky zaměstnavatele.

Poplatek za DIP je na Portu extrémně jednoduchý a transparentní: pro všechny úrovně činí fixních 0,50 % ročně.

4. Dětský účet

Účet zakládaný zákonným zástupcem. Vložené peníze se stávají majetkem dítěte, přičemž těží z velmi dlouhého investičního horizontu.

I zde Portu nabízí sjednocený, velmi atraktivní poplatek: pro všechny úrovně činí fixních 0,25 % ročně.

5. Režim Brokerage a jednotlivé akcie (Novinka)

Zásadním posunem pro pokročilé investory je spuštění režimu Brokerage.

Umožňuje obchodovat konkrétní akcie a ETF napřímo a v reálném čase s využitím limitních pokynů.

Je ideální jako doplněk pro aktivnější část portfolia.

U klasického a důchodového účtu činí poplatek za realizovaný pokyn 0,4 % na bronzové úrovni, 0,3 % na stříbrné a 0,2 % na zlaté a platinové úrovni.

U účtu pro mladé jsou poplatky poloviční až nižší, konkrétně 0,2 %, 0,15 % a 0,1 %. Minimální poplatek za obchod dělá 39 Kč, 2 eura nebo 2 dolary, a to podle zvolené měny.

Pokud kupujete akcie amerických firem vyplácejících dividendy, oceníte možnost elektronického vyplnění formuláře W-8BEN, díky kterému jsou dividendy zdaněny 15 % místo 35 %.

Investiční rezerva kombinuje úročenou hotovost s konzervativními nástroji. Slouží k parkování krátkodobé likvidity a podléhá poplatku 0,25 % ročně.

Portu Crypto naopak zpřístupňuje svět digitálních aktiv s ročním poplatkem 1 % bez ohledu na úroveň účtu. Je uživatelsky přívětivější než samostatné burzy, nicméně kryptoměny nedržíte ve vlastní peněžence.

Jak začít investovat: Krok za krokem

Proces založení účtu je digitalizovaný a trvá zhruba 15 minut.

Investiční dotazník: Odpovíte na sérii otázek o vašich příjmech, zkušenostech a toleranci k poklesům. Nepodceňujte to. Algoritmus vám na základě toho navrhne maximální přípustné riziko.

Výběr portfolia: Můžete přijmout řešení na míru od Portu, nebo si sestavit vlastní strategii. Rizikovost můžete snížit, ale nikdy nemůžete přesáhnout limit z dotazníku.

Ověření identity: Dle zákona proti praní špinavých peněz (AML) musíte nahrát dva doklady totožnosti a doložit vlastnictví bankovního účtu (výpisem).

Odeslání platby: Jakmile peníze dorazí z vašeho ověřeného účtu, Portu je automaticky zainvestuje.

Závěrečné shrnutí: Vyplatí se Portu v roce 2026?

Portu dospělo v sebevědomou platformu, která dokáže uspokojit 95 % retailových investorů v České republice. Design aplikace je špičkový, klientská podpora komunikuje česky a struktura produktů (včetně DIPu a Brokerage) dává jasný smysl.

Pokud chcete dlouhodobě budovat majetek a minimalizovat čas strávený před obrazovkou, těžko na českém trhu najdete elegantnější řešení s ohledem na poměr cena/výkon.

Klíčové výhody

Nulové vstupní i výstupní poplatky. Velmi rychlá a bezproblémová likvidita prostředků.

Propracovaný slevový systém a výhody vyšších úrovní (konzultace, workshopy).

Možnost využití DIPu pro daňové odpočty s fixním poplatkem 0,5 %.

Nový režim Brokerage pro pokročilé investory umožňující limitní pokyny v reálném čase.

Česká podpora a přehledné uživatelské prostředí se snadným zdaněním (W-8BEN, podklady pro daňové přiznání).

Reálné slabiny

Standardní účty a strategie se obchodují kumulovaně (obvykle 1x denně), což může ztěžovat přesné načasování trhu (řeší to až nový režim Brokerage).

Výběr peněz z fixovaného slevového programu znamená zpětné doúčtování plného poplatku.

I přes novinky chybí pokročilé analytické a grafické nástroje pro denní tradery.

Jaké jsou alternativy?

Pokud vám Portu z jakéhokoli důvodu nevyhovuje, zvažte tyto cesty:

Klasičtí brokeři (např. XTB, Trading 212): Vhodné pro zkušené investory. Nabízí nulové provize a okamžitou exekuci, ale vyžadují vlastní rebalancování a hlubší znalosti fungování trhů.

Fondee: Největší lokální konkurent Portu. Extrémně jednoduchý, ale méně flexibilní. Fixní poplatek bez složitých slevových programů.

Investiční fondy a banky: Standardní řešení českých bank. Často zatížené vysokými vstupními (až 3-5 %) a průběžnými poplatky. V dnešní době již nedávají velký ekonomický smysl.

Jaké jsou vaše osobní zkušenosti s Portu? Podařilo se vám díky platformě vytvořit smysluplnou finanční rezervu? Podělte se s námi o vaše postřehy v diskuzi.

Nejčastější dotazy (FAQ)

Co je Portu?

Portu je česká investiční platforma a robo-advisor spravovaný společností WOOD & Company. Slouží k automatizovanému a levnému investování do ETF, akcií a kryptoměn.

Je Portu bezpečné?

Ano. Platforma podléhá regulaci ČNB, spadá pod zavedenou skupinu WOOD & Company a majetek klientů je veden odděleně od majetku firmy.

Jaké jsou na Portu poplatky?

Neplatíte žádné poplatky za vklad či výběr. Poplatky se odvíjí od typu účtu a vaší úrovně. Lze je výrazně snížit nastavením dlouhodobé fixace, u klasického účtu až na 0,24 % ročně.

Co je to režim Brokerage?

Jde o novou službu určenou pokročilým uživatelům. Umožňuje zadávat nákupní a prodejní pokyny na vybrané akcie a ETF v reálném čase, včetně nastavení limitních cen.

Mohu z Portu peníze kdykoliv vybrat?

Ano, vaše investice jsou plně likvidní. Zpracování prodeje cenných papírů a převod na bankovní účet trvá obvykle několik pracovních dní. Pokud máte aktivovanou slevu za fixaci, při předčasném výběru vám bude pouze doúčtován rozdíl do základního poplatku.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.