Investiční strategie průměrování nákladů (DCA) – Jak úspěšně investovat do volatilního aktiva?

Dollar Cost Averaging (DCA) je strategie, kterou používají nejen začátečníci, ale i zkušení investoři. DCA strategie vám může ušetřit nervy a zajistit lepší ziskovost. Zjistěte, jak na to!

V tomto článku se společně podíváme na jednu z nejjednodušších investičních strategií průměrování nákladů neboli DCA.

Strategie je vhodná pro všechny začátečníky, ale rádi ji využívají i zkušení investoři.

DCA strategie řeší hlavně otázku, jak investovat do volatilního aktiva, tedy do aktiva, jehož cena je nestálá a my nemůžeme odhadnout, jestli v blízké budoucnosti bude spíše klesat, nebo stoupat.

Kdy je správný čas na nákup? Je možné načasovat trh?

Jak sami víte, odpovědět na tyto otázky není nikdy snadné. Právě zde DCA může pomoci.

DCA strategie je s oblibou využívána i při nákupu stabilních aktiv. Primárně se zde nerozlišuje typ aktiva, pro který je strategie vhodná, hlavně se ale využívá u volatilních akcií a kryptoměn.

DCA strategie (Dollar Cost Averaging) je investiční metoda, která spočívá v pravidelném nákupu aktiva za předem stanovenou částku, bez ohledu na jeho aktuální cenu.

Cílem DCA je snížit riziko nákupu na cenovém vrcholu a zprůměrovat nákupní cenu aktiva.

Při pravidelném nákupu v různých obdobích investor často dosahuje lepší průměrné ceny, než kdyby investoval celou částku jednorázově.

Metoda DCA je vhodná zejména pro volatilní aktiva, jako jsou kryptoměny nebo akcie, ale lze ji aplikovat i na stabilnější investice, jako jsou indexy nebo ETF.

Dollar cost averaging, co to je? Jak funguje metoda DCA?

O co tedy v podstatě jde? Dollar cost averaging (metoda DCA nebo DCA strategie), jak již název napovídá, se snaží průměrovat cenu nakupovaného aktiva.

Toho je dosahováno tím, že investor nakupuje akcie nebo jiné aktivum pravidelně (většinou každý měsíc nebo i jiné časové období) za určitou (často menší), předem stanovenou částku.

Díky tomu, že se cena v čase mění, investor má pak ke konci zainvestovanou částku při průměrné ceně daného aktiva v investovaném období.

Info

DCA strategie tedy nezaručuje, že by investor získal nejnižší možnou cenu aktiva.

Investorům, kteří se strategií řídí, ale stačí, pokud se vyhnou nákupu na vrcholu ceny – což se ale i s touto strategií může samozřejmě stát – důležitý je v konečném důsledku zmiňovaný průměr.

Jednoduchý příklad DCA strategie

DCA nejlépe pochopíme na velmi jednoduchém příkladu. Imaginární investor se rozhodl, že bude každý měsíc investovat 200 dolarů do nějaké akcie, o které netuší, jakým směrem by mohla krátkodobě zamířit.

leden

únor

březen

duben

Cena akcie

$50

$40

$25

$25

Počet nakoupených akcií

4

5

8

8

V lednu je kurz akcie na 50 dolarech, investor tedy koupí 4 akcie dané firmy.

V únoru se cena akcie snížila na 40 dolarech, investor jich tedy nakoupil 5.

V březnu a dubnu cena spadla na 25 dolarů, investor tedy nakoupil po osmi každý měsíc.

V souhrnu investor koupil 25 akcií za 800 dolarů při průměrné ceně 32 dolarů za akcii. Vychází to tak lépe, než kdyby investor hned v lednu investoval celých 800 dolarů.

Cíl byl tedy splněn – investor se vyhnul nákupu na vrcholu ceny v prvním měsíci.

Co by se stalo při jednorázové investici? Pokud by proběhl nákup hned v lednu, při ceně 50 dolarů za akcii by si investor za 800 dolarů pořídil pouhých 16 kusů akcií.

Pokud by si počkal na dno ceny v březnu, za 800 dolarů by si nakoupil 32 kusů akcií. Cílem opatrného investora ovšem není trefit dno, cílem je zprůměrovat cenu.

TIP

Strategie DCA se typicky hodí pro investora, který má opatrnější přístup k riziku a přesto chce investovat do volatilního aktiva.

Zároveň nemá čas nebo zkušenosti sledovat kolísání ceny na trhu a snažit se trefit dno.

Investor, který nemá rád riziko, může být spokojen jak v býčím, tak v medvědím trhu.

Pokud jde cena nahoru, může být rád, že se mu jeho investice zhodnocuje.

Pokud jde cena dolů, může být rád, že nakupuje za čím dál lepší cenu.

Aby byla ale strategie ve svém výsledku zisková, cena aktiva musí mít i přes krátkodobé výkyvy rostoucí tendenci. Cena nesmí ke konci klesnout na nulu.

Metoda DCA se tak moc nevyplatí tehdy, když je aktivum v dlouhodobém medvědím trhu, aktivu sami nevěříte a neexistují známky toho, že by se cena mohla zase zvedat – v tom případě je zkrátka lepší z trhu vycouvat.

Pokud se cena akcie zhroutila z objektivních důvodů – firma má například problémy se zákonem – nebo se nějaká kryptoměna ukázala být podvodem – nákupy ukončete, i když by striktní dodržení strategie znamenalo další nákupy.

V takovém případě vám může napovědět fundamentální analýza a hlavně, vlastní úsudek.

Varování

Určit fundamentální hodnotu u kryptoměny je složité. Vnitřní hodnota kryptoměny je tvořena v podstatě důvěrou v samotné digitální aktivum.

Nabízí se tedy řečnická otázka, do kdy ještě pokračovat v pravidelných nákupech kryptoměny, když její cena dramaticky klesá.

Musíte tedy aktivu dlouhodobě opravdu věřit – proto se může metoda DCA hodit zejména pro Bitcoin.

Pokud ale i nějaké jiné kryptoměně (Solana, Ethereum, Cardano) skutečně věříte, DCA strategie může být dobrý nápad, jak do ní investovat.

Krom toho, že se dollar cost averaging používá u kryptoměn a volatilních akcií, je koncept široce používán a doporučován při oblíbeném investování do indexů. Jedná se tedy o formu pasivního investování.

Nejoblíbenější kniha Warrena Buffetta, Inteligentní Investor autora Benjamina Grahama, na více místech zmiňuje DCA při investici do indexů jakou ideální strategii pro každého, kdo chce investovat na burze a nemá čas nebo chuť sledovat dění na burze.

Tabulka níže uvádí příklad, jak by mohlo vypadat takové DCA investování do indexového fondu. V prvním období je nastavena cena podílu na 10 dolarů.

S tím, jak kolísá sledovaný index, se mění i počet nakupovaných podílů – to důležité ale je, že jak hodnota celkové investice, tak i cena jednoho podílu dlouhodobě rostou.

Investice

Cena podílu

Výše investice

Počet koupených podílů

Celkově vlastněných podílů

Celková hodnota investice

1

$10.00

$50.00

5

5

$50.00

2

$10.50

$50.00

4,76

9,76

$102.50

3

$10.75

$50.00

4,65

14,41

$154.94

4

$11.00

$50.00

4,55

18,96

$208.54

5

$10.25

$50.00

4,88

23,84

$244.32

6

$9.95

$50.00

5,03

28,86

$287.17

7

$10.15

$50.00

4,93

33,79

$342.95

8

$10.35

$50.00

4,83

38,62

$399.70

9

$10.75

$50.00

4,65

43,27

$465.15

10

$11.25

$50.00

4,44

47,71

$536.79

Kniha Inteligentní investor dokonce uvádí, že pravidelné nákupy celého koše akcií by byla úspěšná strategie i mezi lety 1929 a 1948, tedy i s burzovním krachem a s druhou světovou válkou.

Při reinvestici dividend by složené úročení ke konci investovaného období v roce 1948 vytvořilo průměrný roční zisk přes 8 %.

Investor by ale samozřejmě musel pokračovat v nákupech i přes všechny zmíněné poklesy, a na konečné zhodnocení dlouho čekat. To je z psychického hlediska dost náročné.

Ještě nikdo však nevymyslel recept na investování, který by bylo možno použít s takovou jistotou konečného úspěchu, bez ohledu na to, co se děje s cenami akcií, jako je dollar cost averaging.

TIP

Asi se nebudete divit, že by metoda DCA byla úspěšná i při nákupu Bitcoinu. Jak by se vám takové průběžné nákupy mohly zhodnotit, si můžete sami ověřit v kalkulačce na Dcabtc.com.

Výhody & nevýhody DCA strategie

DCA má samozřejmě své plusy a minusy. Mezi její klady patří například to, že investor méně podléhá emocím a krátkodobým výkyvům na trhu.

DCA může pomoci snížit stres a emocionální rozhodování spojené s pokusy načasovat trh.

Investor má disciplínu a čistší hlavu (nemusí sledovat trh na denní bázi) a investování tak podléhá obecně menšímu riziku nějakého “přešlapu”.

Mezi nevýhody strategie patří menší průměrná ziskovost než při opačné strategii, která se nazývá “lump-sum investing”, neboli investice jednorázovou sumou, ideálně když je cena na minimu.

Takový investor se snaží “kupovat pokles”. LSI je ovšem mnohem náročnější na čas a úsilí, které je nutné věnovat studiu trhu.

TIP

I pravidelný investor ale může trochu přemýšlet nad trhem a občas porušit striktní strategii DCA. Při náhlém propadu ceny například zainvestuje o něco víc. Když je aktivum v bublině, pozastaví nákupy.

Investor tak dostává lepší ziskovost a zároveň je stále vystaven malému riziku.

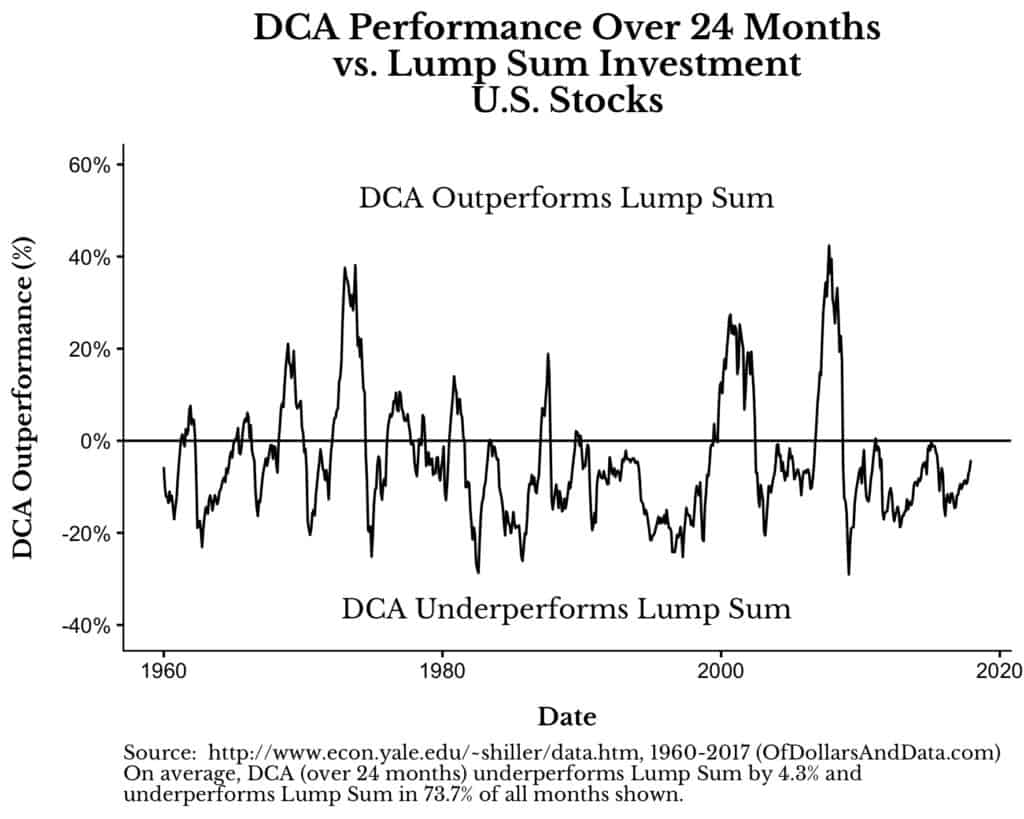

Historicky sesbíraná data naznačují, že lump-sum investing po většinu doby vykazuje lepší ziskovost než dollar cost averaging.

To ukazuje graf níže – když je křivka nad vodorovnou osou, DCA vykazuje vyšší ziskovost než LSI a naopak když je křivka pod osou, ziskovější je LSI.

Co je ziskovější strategií také záleží na chování trhu – v rostoucím trhu si lépe vede LSI, v tom klesajícím zase DCA.

Zdroj: www.ofdollarsanddata.com

Porovnání výkonnosti lump-sum investing a dollar cost averaging

Koneckonců, není divu, že po většinu času je obecně ziskovější strategií LSI – trhy mají přece jenom všeobecnou tendenci růst, což je příznivé pro LSI.

Za další se zde projevuje efekt práce, kterou investor vynaložil studiem daného aktiva.

Kdy je metoda DCA nevhodná?

Na závěr bych dodal ještě jeden příklad, na kterém bych chtěl ukázat, jak by se metoda DCA rozhodně používat neměla. Nějakým způsobem jsme jednorázově přišli k částce 100 000 Kč.

Protože jsme slyšeli, že DCA snižuje riziko investování, chceme každý měsíc investovat 1 000 Kč do indexového fondu.

Jde o správné pochopení DCA? Podle mého názoru – Ne.

Proč? Peníze by totiž zbytečně (v daném případě přes osm let) ležely na účtu, kde by je znehodnocovala inflace.

Pokud tedy máme peníze na účtu, je třeba je investovat co nejdříve, aby pro nás začaly pracovat – tedy přinášet dividendy nebo úrok. Samozřejmě ale není dobré se unáhlit. Investice je potřeba si dostatečně promyslet.

TIP

Dollar cost averaging je vhodná při investicích, kdy pravidelně investujeme drobnou částku ze svého měsíčního platu. Investované peníze pro nás začínají pracovat s každou další drobnou investicí.

Kde jednoduše praktikovat DCA?

Praktikovat DCA strategii můžete u některého z akciových brokerů, většina z nich totiž již automatické investice na pravidelné bázi nabízí – i když to dříve nebyl standard. Využít můžete například ověřeného a spolehlivého brokera XTB (případně i eToro, nebo dokonce Patria Finance).

Jako další možnost se jeví využít investiční platformy, které jsou na těchto automatizovaných DCA investicích postavené.

Tyto platformy mají například již přednastavená portfolia a obecně se soustředí především na tento způsob investování, což s sebou nese určité výhody. Skvělou platformou pro pasivní investování je bezpochyby Portu.

Ne každá platforma nabízí automatizované investice

I když se strategie DCA může zdát jednoduchá, její důsledné dodržování může být v praxi složitější – zejména pokud platforma nenabízí možnost automatizovaných investic.

V takovém případě je na investorovi, aby si každý měsíc ve stejný den ručně dané aktivum nakoupil.

Na první pohled to nevypadá jako problém, ale v realitě člověk snadno zapomene, provede nákup jiný den, nebo se začne rozhodovat podle aktuálního vývoje trhu – a tím se pomalu vytrácí podstata DCA, která stojí právě na disciplíně a pravidelnosti.

Slovo závěrem: Pro koho je DCA strategie vhodná?

Ukázali jsme si, že DCA snižuje riziko při investici do volatilního aktiva. Investor tak “nemůže” slepě investovat na vrcholu ceny, aby pak pozoroval, jak se hodnota jeho investice hroutí.

Investorovi také přináší vnitřní klid a díky tomu, že nemusí studovat dopodrobna trh, má také investor více času na jiné věci.

Protože DCA snižuje riziko, snižuje také potenciální zisk. Jinými slovy – zprůměrováním rizika se průměruje i zisk.

Dollar cost averaging je tak skvělá strategie pro všechny, kteří chtějí investovat pravidelně prostředky z měsíční výplaty.

Dále pro ty, kteří chtějí investovat do aktiva, kterému stoprocentně dlouhodobě věří i přes jeho možnou volatilitu a nechtějí strávit hodiny analyzováním trhu. A v neposlední řadě pro všechny opatrné investory.

FAQs – Na co se nejčastěji ptáte

Co je DCA strategie?

DCA (dollar cost averaging) je investiční metoda, která spočívá v pravidelném nákupu určitého aktiva za fixní částku, bez ohledu na aktuální tržní cenu.

Jak funguje dollar cost averaging?

Investujete pravidelně stejnou částku do vybraného aktiva. Tím dosáhnete průměrné nákupní ceny, což snižuje riziko nákupu na vrcholu ceny.

Pro koho je DCA strategie vhodná?

Tato metoda je ideální pro opatrné investory, kteří preferují pravidelné investice a nechtějí trávit čas sledováním tržních výkyvů.

Je metoda DCA vhodná i pro kryptoměny?

Ano, metoda DCA je často využívána pro volatilní aktiva, jako jsou kryptoměny, kde může snížit riziko nákupu v nesprávný okamžik.

Jaký je rozdíl mezi DCA a jednorázovou investicí?

Při jednorázové investici investujete celou částku najednou, což může být riskantní, pokud cena krátkodobě klesne. DCA rozkládá nákupy v čase a průměruje nákupní cenu.

Co dělat, když cena aktiva dlouhodobě klesá?

Pokud nevěříte, že se cena aktiva zotaví, může být lepší strategii DCA opustit a zvažovat jinou investici.

Kde DCA praktikovat?

Strategii DCA lze dnes snadno praktikovat u většiny moderních brokerů, kteří nabízejí automatické investice – například XTB.

Ještě jednodušší je to na specializovaných platformách, jako je Portu, které jsou na pravidelném investování postavené a nabízejí přednastavená portfolia.

Pozor však na to, že ne každá platforma automatizaci podporuje – v takovém případě musí investor nakupovat ručně, což může vést k opomenutí nebo snaze časovat trh, a tím se od DCA odchyluje.

O ekonomii, finanční trhy a investice se zajímám již delší dobu, jako autor píši ale zatím jenom krátce. To mi ale nebrání snažit se přinášet čtenářům informační hodnotu v každém novém článku.

Neustále sledování finančních trhů mne nepřestává vnitřně obohacovat a moje radost z poznání je o to větší, pokud můžu své myšlenky sdílet se svými čtenáři.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.