Premium

Novinka

Když jsme před lety začínali budovat svá první investiční portfolia, trh byl plný bariér. Dnes, jak pravidelně ukazujeme při našich redakčních testech, už nepotřebujete statisícové úspory ani drahé bankovní poradce.

Trh se demokratizoval a efektivně chránit své peníze před inflací může doslova každý.

V tomto průvodci vás nebudeme zdržovat prázdnými motivačními frázemi.

Na základě našich osobních zkušeností z trhu a tvrdých dat z našeho srovnávání investičních platforem vám přesně ukážeme:

Než začneme vybírat konkrétní aktiva (“kam investovat”), musíme si definovat základní motivaci (“proč”).

Držení hotovosti “pod polštářem” nebo na běžných bankovních účtech sice přináší pocit nominálního bezpečí, v dlouhodobém horizontu je to však zaručený recept na chudnutí. Nepřítelem číslo jedna je inflace.

Pouze strategické alokování peněz do produktivních aktiv umožňuje jejich reálné zhodnocování v průběhu času – peníze tak neztrácejí svou kupní sílu.

Ať už zvolíte akcie, korporátní či státní dluhopisy, nízkonákladová ETF, zlato, nemovitosti nebo kryptoměny, investování je jediným efektivním motorem pro vytváření budoucích příjmů a dosažení finanční nezávislosti.

Investiční strategie se vyvíjí podle vaší životní fáze (tzv. rizikového profilu):

Lidé se často dopouštějí chyby, že začínají investování řešit až ve středním věku. To je škoda, protože zmeškané roky složeného úročení z mládí se doženou jen masivními vklady.

První investovaná koruna v pětadvaceti letech má pro váš budoucí majetek matematicky mnohem větší hodnotu než koruna investovaná ve čtyřiceti.

Na to, aby se z vás stal investor, ale není nikdy pozdě. Dnes jsou na trhu nástroje, které efektivně poslouží studentům s brigádou i padesátníkům plánujícím zajištění k důchodu.

Inflace vyjadřuje pokles kupní síly peněz. Její drtivý dopad ukázala nedávná inflační krize.

Ale pozor – i při standardní, centrálními bankami cílované 2% inflaci přijdou vaše neinvestované úspory za 10 let zhruba o pětinu své reálné kupní síly.

Úroky na spořicích účtech dlouhodobě úroveň reálné inflace nikdy neporáží. Jsou vhodné výlučně pro pohotovostní rezervu, zbytek peněz musí pracovat na kapitálovém trhu.

Mýtus o nutnosti milionového kapitálu padl. Došli jsme do bodu, kdy je trh naprosto otevřený drobným střadatelům. Začít můžete s částkou odpovídající jedné večeři v restauraci.

Odpovědí je systematické a pravidelné investování. Nízkonákladoví brokeři i české investiční (robo-advisory) platformy dnes běžně umožňují nákupy tzv. zlomkových akcií a ETF od částek 100 až 500 Kč měsíčně.

Nečekejte, až “naspoříte” větší částku. Pravidelná měsíční investice 2 000 Kč odesílaná trvalým příkazem po výplatě udělá v dlouhém horizontu naprosté zázraky.

Základní, historií prověřená strategie se jmenuje DCA (Dollar Cost Averaging). Měsíčně nakupujete za fixní částku bez ohledu na to, zda trhy zrovna rostou, nebo se řítí do propasti.

Tím nakupujete průměrnou cenu trhu, eliminujete stres z časování a využíváte tržní propady jako slevové akce.

Od investování ale nečekejte zázraky přes noc. Nabídky slibující stovky procent ročně jsou zaručeným indikátorem podvodu (často fungující na bázi Ponziho schématu).

Realistické očekávání pro široce diverzifikované akciové portfolio se historicky pohybuje mezi 7 až 10 % ročně v průměru.

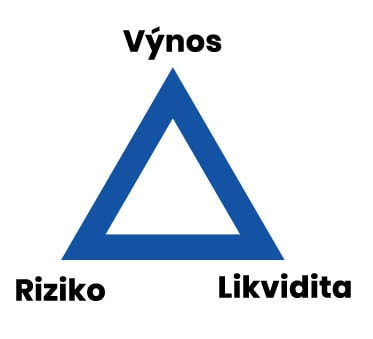

Abyste pochopili, jak trhy fungují, musíte si osvojit koncept tzv. investičního trojúhelníku. V investování platí železné pravidlo: Nikdy nelze mít vše (maximální výnos, nulové riziko a okamžitou dostupnost peněz) současně.

Základní otázka zní: Kdy ty peníze budete znovu potřebovat?

Váš investiční horizont určuje nástroje, po kterých byste měli sáhnout.

Likvidita představuje schopnost rychle přeměnit aktivum zpět na hotovost bez výrazné ztráty hodnoty.

Nikdy nedávejte všechna vejce do jednoho košíku. Diverzifikace znamená systematické rozprostření kapitálu do různých společností, sektorů i geografických oblastí.

Diverzifikace vás sice nezachrání před globální finanční krizí, ale stoprocentně vás ochrání před tím, aby krach jediné firmy (např. Enron, Wirecard, nebo krach krypto-burzy) smazal vaše celoživotní úspory.

Správná diverzifikace neznamená mít 5 účtů u českých bank.

Znamená to mít portfolio složené tak, aby se při ekonomickém útlumu určitého průmyslu (např. cestovní ruch v pandemii) mohl váš výnos opřít o růst průmyslu jiného (např. zdravotnictví nebo IT).

Dnes nejefektivnější a nejlevnější formu plošné diverzifikace představují indexové ETF fondy.

Už chápete riziko a víte, na jak dlouho své prostředky odkládáte. Tady je přehled stěžejních instrumentů moderního investora:

Pokud chcete začít bezpečně, s minimálními poplatky a nechcete trávit stovky hodin analýzou trhu, ETF (Exchange Traded Funds) jsou pro vás tou absolutně nejlepší volbou.

Na rozdíl od drahých podílových fondů prodávaných v bankách, kde platíte klidně i 2–3 % ročně manažerovi, ETF fungují pasivně. Prostě koupí koš stovek firem podle daného indexu (např. S&P 500 nebo celosvětový MSCI World) a drží jej.

Správcovské poplatky činí u největších ETF často méně než 0,10 % ročně. Získáte okamžitou extrémní diverzifikaci a výnos kopírující samotný tep globální ekonomiky.

Pro pokročilejší investory, kteří si chtějí tvořit portfolio sami. Nákupem akcie kupujete částečku byznysu společností jako Microsoft, Apple nebo české Komerční banky.

Významnou strategií je zde budování pasivního příjmu přes dividendové aristokraty – obří korporace, které každoročně a spolehlivě posílají akcionářům podíl ze zisku. Tento přístup vyžaduje znalost fundamentální analýzy.

Absolutní nutností v českém prostředí je využití DIPu. Jedná se o daňový režim, do kterého můžete “zabalit” nákupy akcií i ETF.

Díky DIPu si můžete každý rok z daňového základu odečíst až 48 000 Kč a získat příspěvek od zaměstnavatele. Zhodnocování majetku je tak ještě efektivnější, podmínkou je ale nevybrat peníze před dosažením 60 let věku.

Ač dříve považovány za rebélii, dnes jsou kryptoměny legitimní (i když stále vysoce rizikovou) součástí alternativního portfolia. Bitcoin a Ethereum si vybojovaly své místo na Wall Street prostřednictvím schválených amerických Spot ETF.

Kryptoměny nabízejí obrovský ziskový potenciál, ale nesou s sebou riziko až 80% propadů (volatilita). Slouží jako vynikající dynamické oživení portfolia (např. v alokaci 2-5 % celkového majetku).

Tradiční uchovatel hodnoty v krizích. Fyzické zlato nevytváří žádný zisk (nevyplácí úroky ani dividendy), ale jeho cena v období nedůvěry v ekonomiku a tištění peněz obvykle roste. Funguje jako pojistka portfolia, ne jako primární motor růstu.

Dluhopisy poskytují fixní výnos v podobě úroku. V době normálních sazeb jsou stabilizátorem portfolia.

Dříve oblíbené investování do tzv. P2P půjček prošlo fází vystřízlivění a konsolidace. Platformy (jako Mintos) dnes fungují plně regulovaně, nicméně investoři si musí uvědomit, že riziko nesplácení spotřebitelských úvěrů v krizích je značné.

P2P sektor dnes vnímáme spíše jako koření pro zkušené spekulanty.

Při investování je vaším nejsilnějším spojencem složené úročení. Fenomén, kdy se vaše reinvestované zisky dále úročí společně s vloženým vkladem. Křivka vašeho bohatství neroste lineárně, ale exponenciálně.

Řekněme, že vaše portfolio nese zisk 10 % ročně. Ze 100 000 Kč vyděláte 10 000 Kč. Další rok už se vám ale těch 10 % počítá z celkových 110 000 Kč. Získáváte “výnosy z výnosů”.

V čase (po 15 a více letech) převýší částka vygenerovaná samotným úročením to, co jste fyzicky ze mzdy vložili.

Tuto matematiku nelze urychlit – vyžaduje jedinou surovinu, kterou si nekoupíte: Čas. Každým rokem odkládání se okrádáte o astronomické sumy v závěru života.

Místo toho, abyste peníze nechali rozplynout v denní spotřebě, zaměstnáváte je, aby vydělávaly za vás.

Úspěšné investování nekončí tím, že si koupíte hezčí auto. Končí finanční nezávislostí – stavem, kdy vám pasivní příjmy z majetku pokryjí životní náklady a práce se stane volbou, nikoliv povinností.

Začátečníci paralyzovaní analýzou (analysis paralysis) ztrácejí čas hledáním dokonalé investice. Pokud zvolíte levné a široké ETF na globální akcie, nemůžete z dlouhodobého hlediska udělat chybu.

Začněte s tisícovkou měsíčně, otestujte si platformu, osahejte si volatilitu trhů a jakmile si zvyknete, vklady postupně navyšujte.

Celý proces byl maximálně zjednodušen. Nejste odkázáni na předražené bankovní poradce.

Pro ty, kteří chtějí jen zadat trvalý příkaz a o nic se nestarat, jsou ideální platformy typu Portu či Fondee.

Vyplníte dotazník k riziku, systém vám navrhne široké ETF portfolio a následně automaticky investuje, diverzifikuje i rebalancuje každý váš vklad za správcovský poplatek (cca 1 % ročně).

Zkušenější nebo šetrnější investoři otevírají účty u mezinárodních brokerů. U platforem jako XTB nebo Trading 212 si ETF nebo fyzické akcie nakupujete přímo vy sami, a to zpravidla se zcela nulovými komisními poplatky.

Univerzální “nejlepší” aktivum neexistuje. Finanční experti a portfolio manažeři se ale napříč trhem shodují, že pro 95 % běžné populace tvoří naprostý základ budování bohatství široce diverzifikovaná indexová ETF (např. fondy sledující americký S&P 500 nebo celosvětový MSCI World). Jsou levná, odolná a zaručeně kopírují globální ekonomický výkon.

V žádném případě. Technologický pokrok trhu (zavedení frakčních akcií) a konec poplatků za exekuci (zero-commission brokeři) umožnil zahájit plnohodnotné portfolio klidně od stokoruny měsíčně. Matematika trhu navíc ukazuje, že pravidelnost a včasný start jsou silnější zbraň než občasné velké vklady.

Medvědí trhy (poklesy o více než 20 %) jsou běžnou součástí ekonomického cyklu. Akcie celosvětových indexů nikdy “nezkrachují” plošně, pokud se nezhroutí základy civilizace. Trpělivý investor bere poklesy trhu jako skvělou příležitost pro nákup podílů úspěšných korporací s výraznou slevou. Pokud víte, že peníze nebudete 10 let potřebovat, je pro vás krize matematicky pozitivní jev.

Dlouhodobý investiční produkt (DIP) zavedený v ČR od roku 2024 je státem podporovaný daňový režim pro zajištění na stáří. Můžete si v rámci něj zřizovat účty u licencovaných institucí a odečítat si investované prostředky (do ETF, akcií i dluhopisů) od základu daně až do výše 48 000 Kč ročně (plus daňově osvobozené vklady od zaměstnavatele až do 50 tis. Kč). Podmínkou je čerpání nejdříve v 60 letech a investování alespoň 10 let.

Z principu fungování kapitálového trhu (kde risk rovná se zisk) není na akciových trzích ani v kryptoměnách žádný výnos garantovaný. Pokud chcete fixní garanci výnosu a navrácení jistiny, musíte hledat u státních dluhopisů vyspělých států, nebo na státem pojištěných spořicích účtech (kde je ovšem výnos minimální a požírá ho inflace). Každý, kdo vám nabízí garanci vysokých výnosů na neregulovaném trhu, lže.

Pamatujte, že minulé výnosy nezaručují výnosy budoucí, ale z dlouhodobého hlediska historie nezná bezpečnější a robustnější mechanismus uchování a růstu majetku, než je disciplinované investování.

Máte obavy se svým prvním portfoliem? Nevíte si rady s výběrem ETF? Zeptejte se v diskuzi pod článkem. Rádi vám pomůžeme roztlačit vaše peníze správným směrem!

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Redaktor a investor s více než sedmiletou praxí, proponent dlouhodobého investování, velký fanoušek investičního mága Petera Lynche.

O svět investování se začal zajímat v roce 2017, kdy si stejně jako spousta dalších prošel fází aktivního tradingu v oblasti Forexu. Tato osobní zkušenost jej transformovala v dlouhodobého investora a studenta strategií, na kterých stojí investiční přístupy Warrena Buffetta a Benjamina Grahama.

Bogdan je přesvědčený, že úspěch na finančních trzích si musíte zasloužit pílí a svědomitým přístupem. Příslib finanční nezávislosti za to však stojí.

„The person that turns over the most rocks wins the game. And that’s always been my philosophy.“ – Peter Lynch.