Crowdfunding - Co je to a jak funguje? Jedná se o snadnou cestu, jak investovat peníze?

Po celou éru moderního kapitalismu se dařilo lidem i podnikům hledat nejrůznější způsoby, jak financovat svou činnost. Přičemž většina z nich získávala kapitál buď prostřednictvím tradičních bankovních věřitelů nebo prodejem svých akcií na burze.

To je osvědčený model z minulosti, který funguje až do dnešních dnů. V 21. století se však prosazuje nový způsob financování řady projektů – crowdfunding – jehož popularita zejména v posledních letech výrazně roste.

Existuje mnoho možných důvodů, proč se stal crowdfunding moderním fenoménem. Jedním z nich určitě je, že využívá nových technologických trendů a online nástrojů ke spojování lidí – potenciálních investorů – s podnikateli. Oběma stranám přitom přináší možnost, jak vydělat peníze.

Crowdfunding je v podstatě velká online sbírka, do které spousta lidí vloží trochu peněz, aby někomu pomohli založit firmu, vytvořit nový produkt nebo podpořit nějakou věc.

Lidé, kteří poskytli peníze, dostanou na oplátku poděkování, odměnu nebo podíl na podniku, v závislosti na typu crowdfundingu.

Crowdfunding se stal alternativou k tradičním věřitelům, zejména pro malé podniky a začínající podniky, kterým nabízí potenciálně levnější a zajímavější způsob získávání finančních prostředků ve srovnání s bankovními úvěry.

Kromě financování podniků se crowdfunding prosazuje i v oblasti nemovitostí a neinvestičních projektů, jako jsou politické kampaně a charita.

Crowdfunding se v dnešní době stal skvělou alternativou ke standardním věřitelům, z nichž mnozí (většinou banky) zavřeli dveře malým podnikatelům.

Z dlouhodobého hlediska pak může majitele firem vyjít crowdfunding dokonce levněji než klasický bankovní úvěr, a dokonce jim může pomoci získat přístup k věrné zákaznické základně (jejich investorům) ještě předtím, než uvedou na trh svou službu nebo produkt.

Principů crowdfundingu se však využívá nejenom při financování podnikání, výraznou vlnu zájmu vzbuzují také realitní platformy, které využívají rovněž principů crowdfundingu. Kromě toho však lze jeho prostřednictvím financovat i další zajímavé neinvestiční projekty, jako například politické kampaně nebo charitu.

Zajímá vás více informací o crowdfundingu? Jaké jsou jeho výhody a nevýhody z pohledu investora? Kde může drobný investor prostřednictvím crowdfundingu investovat nebo na co si dát při této alternativní cestě ke zhodnocování peněz pozor? Čtěte dále!

Crowdfunding v doslovném překladu skupinové nebo davové financování je metoda získávání kapitálu, kde velká skupina individuálních investorů přispívá menšími obnosy k dosažení požadované cílové částky, která je potřebná k realizaci předmětu financování.

Přístup využívá angažovanosti velké skupiny jednotlivců, kteří jsou s využitím online platformy schopní prostřednictvím malých částek přispět dohromady na konkrétní projekt i poměrně vysokou sumou.

Crowdfunding je v podstatě opakem klasického přístupu k podnikovému financování.

Chcete-li tradičně získat peníze na zahájení podnikání nebo uvedení nového produktu na trh, je třeba si připravit zevrubný byznys plán, prozkoumat trh, připravit prototypy a posléze svůj plán prezentovat omezenému počtu bohatých jednotlivců nebo institucí.

Nejčastěji se jedná o banky, angel investory, venture kapitálové fondy – máte tedy poměrně omezené možnosti. Svým nápadem se přitom snažíte oslovit jednoho velmi movitého investora, který by byl ochotný váš projekt zafinancovat sám, což se ne vždy podaří.

Využijete-li crowdfundingové platformy, příprava zde bude srovnatelná, jako když se snažíte oslovit jediného investora.

Platforma vám však nabízí přístup k celé řadě drobných investorů, kteří jsou jako celek rovněž schopní váš projekt zafinancovat. Protože se na něj však mohou hromadně složit, investují obvykle nízké částky, a proto zafinancují váš projekt mnohem snáze než jediný investor.

Nyní už víte, co je to crowdfunding, možná vás tak napadá otázka: Jak crowdfunding funguje?

Jak funguje crowdfunding v praxi?

Crowdfundingové platformy jsou obvykle webové stránky, které umožnují interakci mezi podnikateli – fundraisery a “davem” – investory.

Své podnikatelské nápady lze prostřednictvím těchto platforem prezentovat a následně zde vybírat peníze od drobných investorů.

Pokud je výběr finanční částky na konkrétní projekt úspěšný, platforma si běžně za zprostředkování fundraisingu účtuje poplatek.

Na oplátku se očekává, že nabídne oběma stranám – podnikatelům i investorům – bezpečnou a snadno použitelnou službu.

Většina platforem pracuje s modelem financování “všechno nebo nic”. To znamená, že pokud není vybraná cílová částka, dostanou jednotliví investoři své peníze zpět a projekt není zafinancovaný.

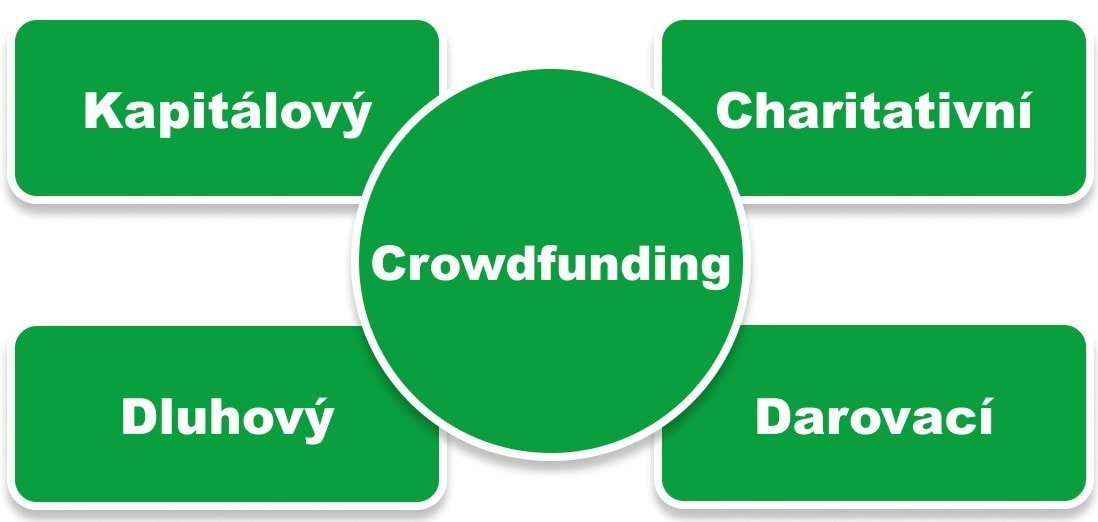

Existuje více druhů crowdfundingu a jednoduše je lze rozdělit na investiční – kapitálový a dluhový a neinvestiční – charitativní a dárcovský crowdfunding. U neinvestičního se zastavíme pouze krátce, investiční alternativy si pak rozebereme více do hloubky.

Jednotlivé druhy crowdfundingu

Jaké druhy crowdfundingu známe?

Charitativní crowdfunding je v podstatě výběr peněz na jakýkoliv crowdfundingový projekt, ze kterého nemají lidé žádný finanční profit.

Mezi běžné iniciativy charitativního skupinového financování patří získávání finančních prostředků na pomoc při katastrofách, výběr peněz pro charitativní a neziskové organizace nebo příspěvky na lékařskou péči v rozvojových zemích.

Druhým typem neinvestičního crowdfundingu je darovací, kdy lidé přispívající na projekt obvykle za svůj příspěvek obdrží produkt nebo službu, na kterou se skládají.

Tyto typy crowdfundingu vám přinesou “pouze” dobrý pocit, případně drobnou odměnu, a peníze tímto způsobem nezhodnotíte, za tímto účelem vám poslouží následující typy crowdfundingu:

A) Kapitálový crowdfunding

Kapitálový crowdfunding je proces, při kterém investoři prostřednictvím platformy investují do neveřejně obchodovatelné společnosti – není obchodovaná na burze – výměnou za akcie této společnosti (většinou se jedná o start-upy).

Akcionář získává podíl ve firmě a nárok na podíl ze zisku, pokud se společnosti daří. Opak je však také pravdou, pokud společnost zkrachuje, mohou přijít investoři o všechny investované peníze.

Dříve mohli do start-upů investovat pouze bohatí jednotlivci, venture kapitálové společnosti a angel investoři, crowdfunding však demokratizoval investiční proces a pomohl otevřít dveře širokému okruhu potenciálních investorů.

Investovat prostřednictvím crowdfundingových platforem dnes může téměř každý. Ptáte se, jaký můžete očekávat z kapitálového crowdfundingu výnos? Odpověď je poměrně nejednoznačná. Zisk se může pohybovat kdekoliv na škále od 0 až po stovky procent.

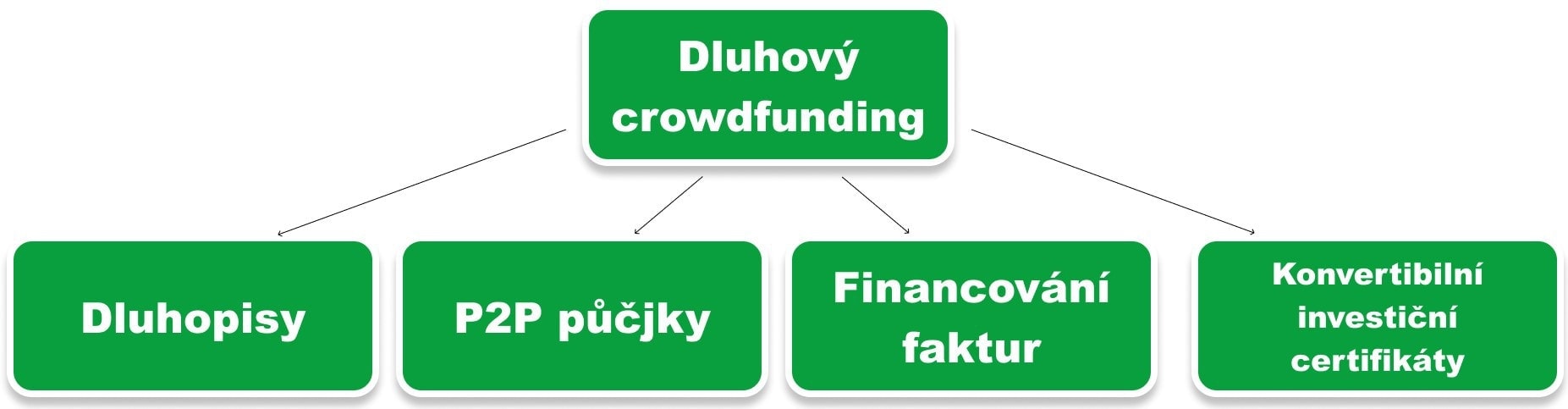

B) Dluhový crowdfunding

Jednotlivé typy dluhového crowdfundingu

Dluhový crowdfunding zahrnuje několik typů půjček. Patří mezi ně dluhopisy (minibondy), peer-to-peer půjčky, financování neproplacených faktur a konvertibilní investiční certifikáty.

Velké množství retailových investorů v podstatě půjčuje peníze prostřednictvím platformy podnikům.

Pokud se vybere v rámci této investice dostatek peněz, dojde k její realizaci. Dluhový crowdfunding je přitom výhodný pro obě strany – podnik může snížit náklady na obsluhu dluhu a věřitelé – investoři – se mohou těšit ze zajímavé návratnosti.

Dluhopisy

Dluhopisy (minibondy) jsou dluhové instrumenty, s jejichž vydáním vzniká společnosti závazek vůči jejím věřitelům – investorům – kteří dluhopis zakoupili.

Každá emise dluhopisů je charakterizovaná objemem, úrokovou mírou, jmenovitou hodnotou a datem splatnosti. Investoři do dluhopisů mohou očekávat návratnost řádově v jednotkách procent ročně (do 10 %), délka investice je obvykle od 1 do 5 let.

Peer-to-peer půjčky

Na peer-to-peer platformách jsou propojovaní věřitelé s podniky, které hledají úvěrové financování.

Podniky běžně zaplatí nižší úrokovou sazbu, než by platili například při úvěrování v bance a věřitelé naopak za své peníze získají lepší návratnost, než kdyby nechali ležet peníze na spořicím účtu, nebo si zřídili stavební spoření.

Návratnost z peer-to-peer investice se může pohybovat dle rizikovosti od jednotek procent až po desítky. S vyšší mírou návratnosti však roste přirozeně i riziko spojené s investicí.

Financování faktur

Mnoho maloobchodních společností má se svými dodavateli nastavenou například 90denní splatnost faktur.

Pro zachování zdravého peněžního toku se může dodavatel obrátit na crowdfundingovou platformu zaměřenou na financování faktur, kde prodá svou nezaplacenou fakturu třetí straně – investorům za drobný poplatek. Ti inkasují zisk, který v ročním vyjádření odpovídá nižším jednotkám procent. Délka investice se však obvykle pohybuje v desítkách dnů.

Konvertibilní investiční certifikáty

Jedná se o investice prostřednictvím dluhových instrumentů, u kterých může dojít buď ke splacení, včetně úrokového výnosu, nebo k jeho přeměně – konverzi – do základního kapitálu ve společnosti za předem stanovených podmínek. V takovém případě se mění dluhová investice na kapitálovou.

U konvertibilních investičních certifikátů můžete počítat se zhodnocením přibližně 10 % ročně, nicméně úrokový výnos není vyplácen průběžně.

Pokud nedojde ke přeměně certifikátu do základního kapitálu společnosti, pak je výnos vyplacen jednorázově při splatnosti certifikátu spolu s investovanou jistinou.

Jaké jsou výhody a nevýhody Crowdfundingu?

Investování do start-upů i nákup jejich dluhopisů může být riskantní. Pokud uvažujete o investování prostřednictvím crowdfundingové platformy, měli byste mít tato rizika na paměti.

Návratnost vaší investice může také trvat poměrně dlouhou dobu. Je také nepravděpodobné, že byste někdy dosáhli na výplatu dividendy. Start-upy obvykle nedosahují dostatečného zisku, aby toho byly v dohledné době schopné.

Rovněž je nepravděpodobné, že byste mohli inkasovat rychlý zisk z prodeje svého podílu ve firmě. Obvykle to bude trvat léta, než budete schopní prodat své akcie se ziskem, což také souvisí s dalším problémem a tím je likvidita.

Jakákoliv crowdfundingová investice je obvykle vysoce nelikvidní.

Dluhový crowdfunding je pak spojený s nepopiratelnou kreditní nejistotou projektů. Některé z projektů pravděpodobně nebyly schopné získat peníze tradiční cestou.

Ačkoliv obvykle platformy nabízejí poměrně komplexní informace o daných společnostech (lidech), nikdy nebudete schopní provést analýzu na úrovni klasické akciové investice.

Nezapomínejte tak při investování prostřednictvím crowdfundingových platforem na náležitou diverzifikaci.

Hlavní a možná jedinou výhodou investování prostřednictvím crowdfundingových platforem zůstává možnost investování do start-upů i pro drobného investora. Bez podobných platforem by si o této možnosti investování mohl průměrný člověk nechat jenom zdát.

Obecně však nabízejí tyto platformy spíše více benefitů podnikům hledající financování než investorům.

Jako nejzajímavější se jeví nemovitostní crowdfunding, který nabízí investorovi možnost investovat do nemovitostí už s “pár stokorunami”.

Případně lze nemovitostní portfolio prostřednictvím crowdfundingových platforem zajímavě diverzifikovat. Na téma nemovitostního crowdfundingu pro vás již připravujeme komplexní článek.

Jak může běžný investor prostřednictvím crowdfundingu investovat?

Možná budete překvapeni, ale jako zájemce o crowdfunding máte na výběr z celé řady platforem. Pojďme se podívat na rychlý přehled platforem, které vám zprostředkují crowdfundingové investice:

A) Fundlift

Crowdfundingová platforma, která investorům zprostředkuje kapitálový crowdfunding – nákup podílu v konkrétním start-upu – i dluhový crowdfunding.

Fundlift je na českém trhu již poměrně dobře zavedená platforma, na které se povedlo zafinancovat desítky projektů v celkové výši přesahující 400 milionů korun.

Nejčastější formou investice na Fundliftu jsou minibondy, poměrně často se však setkáte i s konvertibilními investičními certifikáty. Z přehledu projektů je zjevné, že nejsou společnosti příliš ochotné nabízet své podíly prostřednictvím kapitálového crowdfundingu, ale i takové příležitosti se najdou.

Minimální investice je 5 000 Kč a investiční horizont se obvykle pohybuje mezi 1 a 5 let. Reálně můžete očekávat od své investice roční výnosy mezi 5,5 a 10 % ročně.

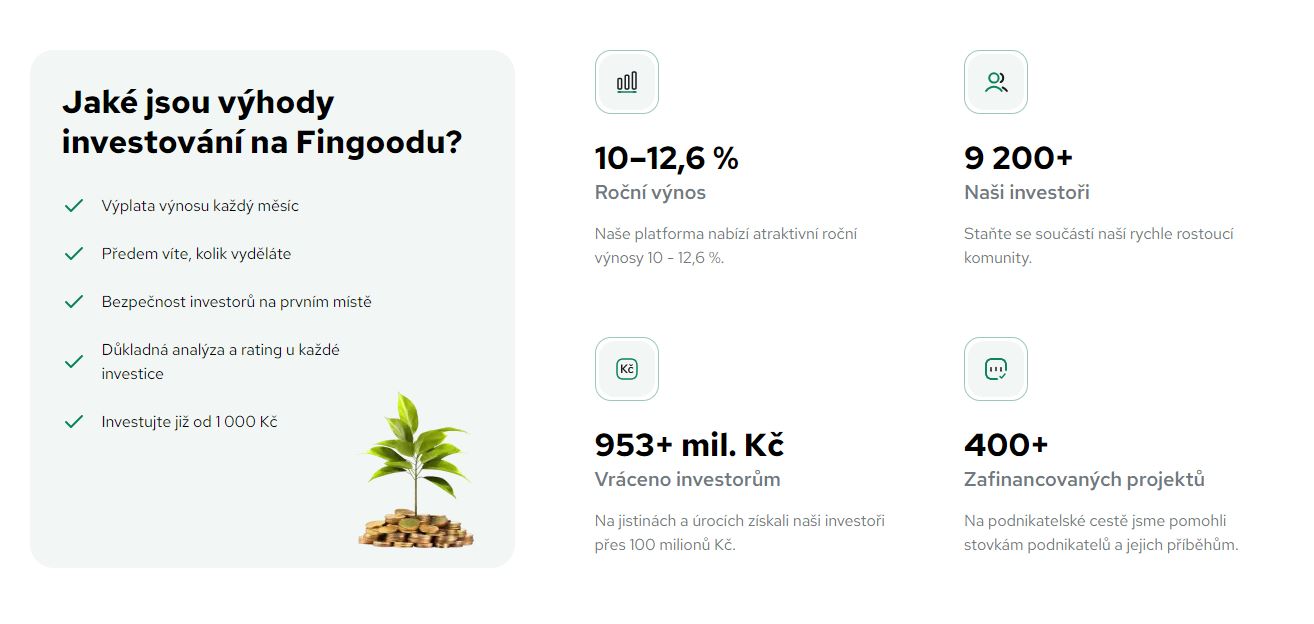

B) Fingood

Fingood zprostředkovává investice do úvěrů (nikoliv dluhopisů), které platforma poskytuje prověřeným podnikům s dobrou bonitou. Tyto úvěry jsou obvykle zajištěné majetkem dlužníka a vy jako drobný investor můžete do těchto úvěrů investovat s ročním výnosem 10 – 12,6 % ročně.

Výhodou je pravidelná výplata výnosů a splátka jistiny na účet každý měsíc. Může se tak jednat o jednu z cest, jak může investor začít budovat pasivní příjem z investic.

Za zprostředkování investice se neplatí žádné poplatky a můžete investovat už od 1 000 Kč měsíčně.

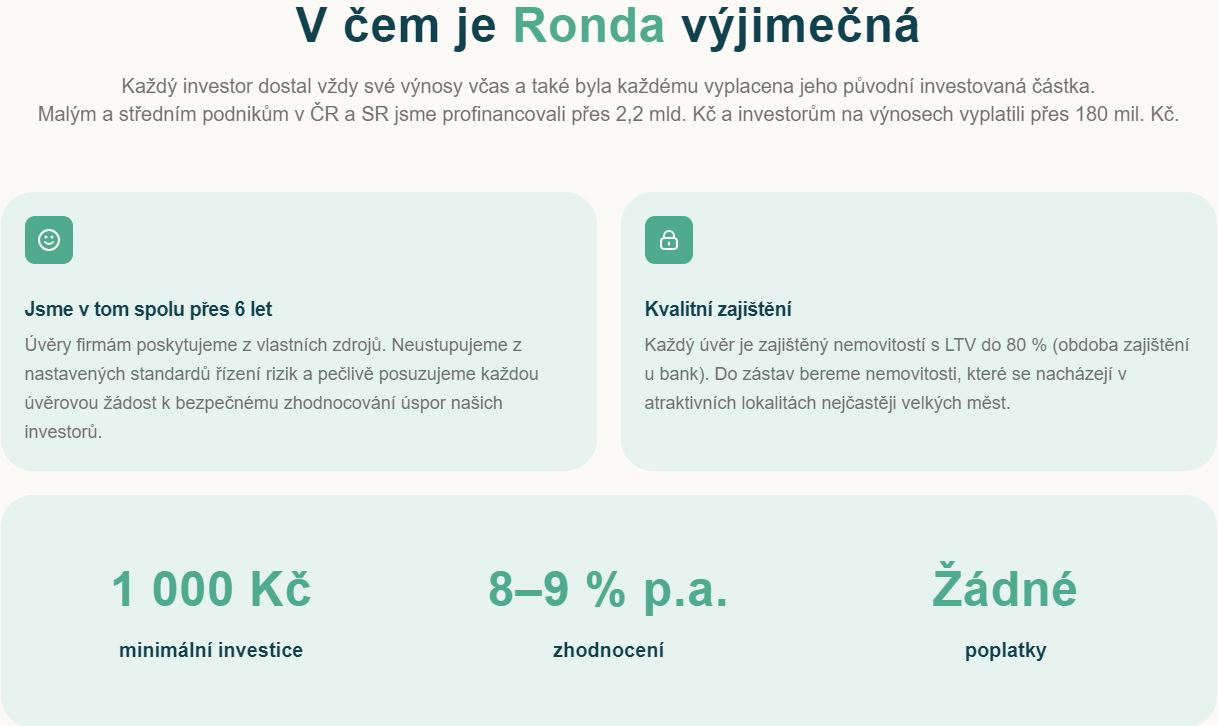

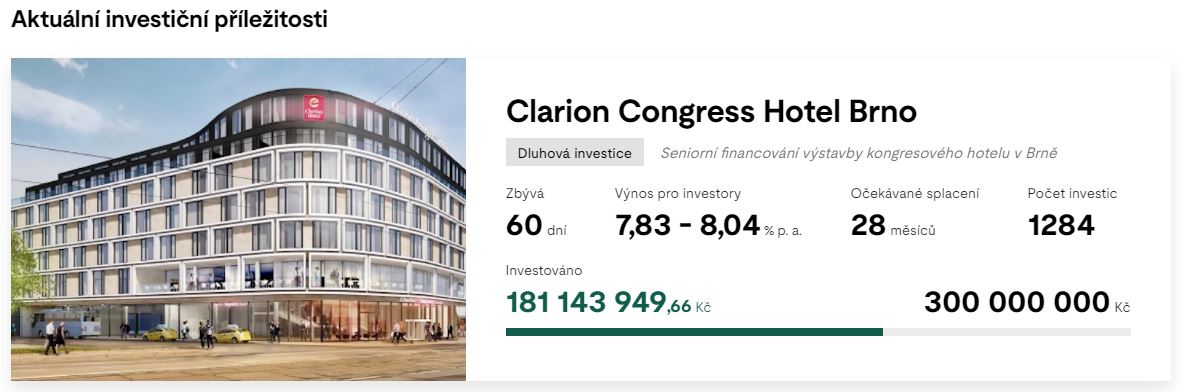

C) RONDA INVEST

RONDA INVEST je platformou, která drobným investorům zprostředkovává investice do podnikatelských úvěrů, které jsou zajištěné hodnotnou nemovitostí. Výše úvěrů vůči hodnotě zastavené nemovitosti jen zřídkakdy přesahuje 70 %. Lidé přitom mohou u RONDA INVEST investovat již od 10 000 Kč – u speciálních nabídek dokonce už od 1 000 Kč.

Hledáte-li tak alternativu k tradičním investičním nástrojům a běžným cenným papírům, může se jevit platforma RONDA INVEST se svým zhodnocením 8 – 9 % p. a. poměrně zajímavě.

D) Investown

Investown nabízí podobně jako RONDA INVEST investice do úvěrů zajištěných nemovitostí.

Na rozdíl od výše zmíněného konkurenta však není Investown až tak transparentní, co se týče zajištění. Je zřejmé, že jsou úvěry, do kterých investujete zajištěné hodnotnou nemovitostí, jaký je však poměr výše úvěru vůči hodnotě zastavené nemovitosti se na první dobrou nedozvíte.

Kromě výše zmíněného také Investown nabízí průměrný výnos 10,2 % p. a., přičemž jako investor nejste vypláceni v podobě úrokových plateb, nýbrž získáváte nárok na podíl z pronájmu nemovitosti, které jsou za peníze investorů kupované.

Jistou výhodou společnosti je, že u ní můžete investovat už od 500 Kč. Jedná se tak o ideální platformu, kde lze nepřímo do nemovitostí investovat skutečně už za pár korun.

E) Upvest

Upvest je další s crowdfundingových platforem, která umožní lidem investovat do nemovitostí. V tomto případě se jedná o výběr peněz na výstavbu developerských projektů.

Společnost zájemce o financování důkladně prověřuje a tak jejich scoringem projde pouze 1 z 10 žadatelů – kvalita developerských projektů je zajištěna.

Na Upvestu můžete investovat od 5 000 Kč nejčastěji na 1 až 3 roky a obvyklá návratnost investice činí 4 až 9 % p. a.

Tato platforma tak není úplně ideální k pravidelnému investování a na rozdíl od dvou výše zmíněných společností, také nenabízí tak často nové investice – množství developerských projektů je jednoduše nižší než nabídka investičních bytů jako v případě Investownu nebo podnikatelských úvěrů u RONDA INVEST.

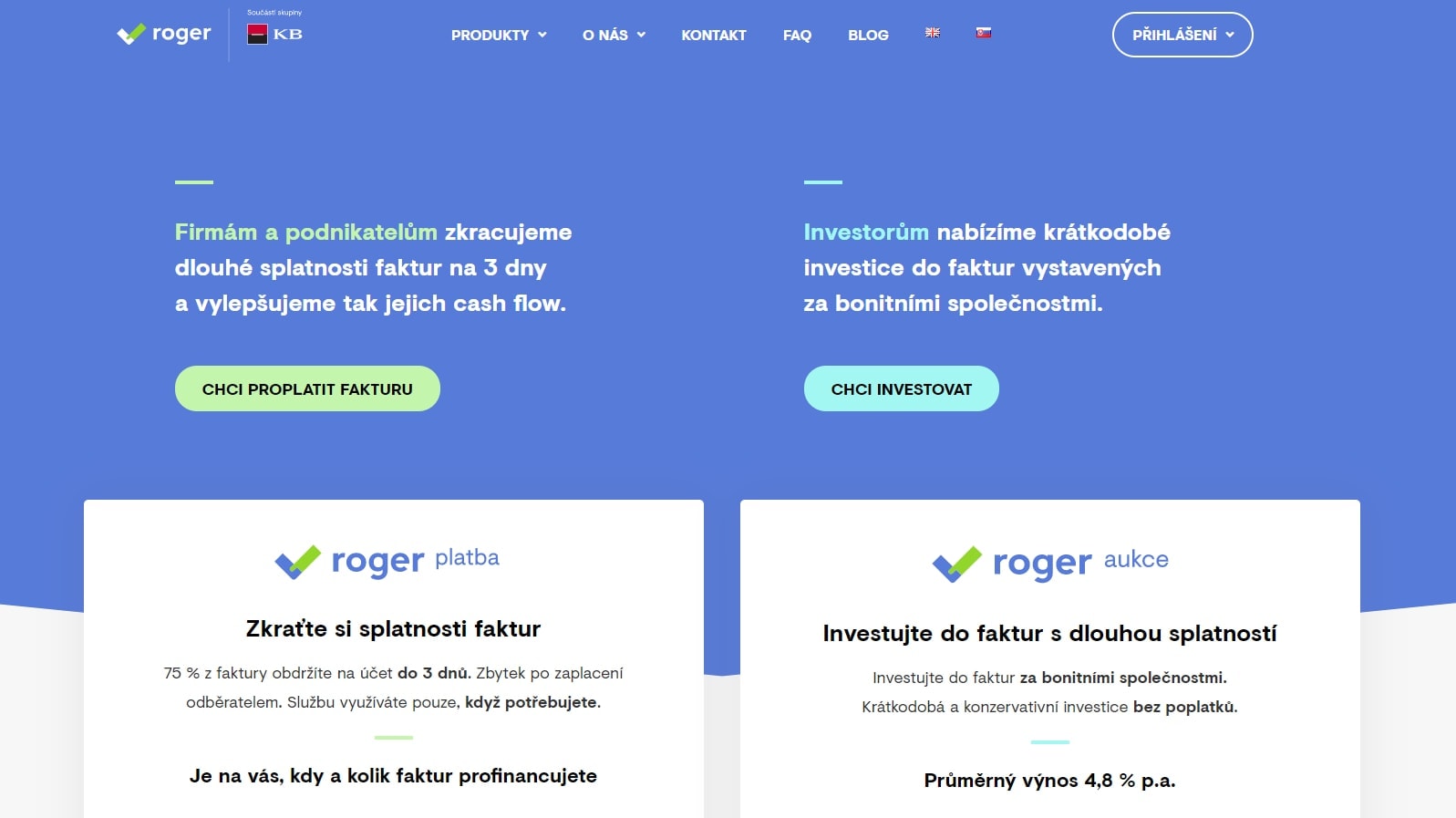

F) Roger

Roger je další z crowdfundingových platforem, která investorům nabízí krátkodobé investice do faktur vystavených bonitními společnostmi. Podnik může svou fakturu s delší splatností vložit do systému Roger a zde o ni v rámci aukce “soutěží” jednotliví investoři. Investor, který za proplacení faktury nabídne nejnižší úrok, aukci vyhrává.

Investovat prostřednictvím platformy Roger můžete už od 3 000 Kč a očekávat můžete průměrný roční výnos 7,89 %. Průměrná délka investice se pak pohybuje okolo 52 dní.

Poznámka

Kromě zmíněných českých platforem je pak možné investovat i prostřednictvím celé řady zahraničních platforem jako jsou například Kickstarter nebo Patreon.

Na všech platformách můžete investovat už pár tisíc korun. Crowdfunding je tak cestou ke zhodnocování peněz, která je dostupná téměř každému. Samotný proces investování pak není nijak náročný a založení účtu na crowdfundingové platformě není o nic víc složitější než zřízení obchodního účtu u některého z klasických akciových brokerů.

Co se týče zhodnocení, můžete reálně počítat s návratností okolo 6-10 % ročně. Najdou se však i výjimky.

Úročení vaší minibondové investice vysoce přesahující 10 % už je podezřelé – pravděpodobně rizikové – je lepší se podobným projektům raději vyhnout.

Délka investice je obvykle také proměnlivá, s výjimkou investic do faktur však počítejte s alespoň 12 měsíci a spíše delším časovým horizontem. Krom peer-to-peer investic neexistuje sekundární trh, kde byste mohli své investice prodat a okamžitě inkasovat peníze z prodeje.

Jak vypadá klasická crowdfundingová příležitost?

Pojďme se podívat na příklad investice z jedné ze zmiňovaných platforem. Řetězec rychlého občerstvení Burrito Loco zažádal prostřednictvím investorů na platformě Fundlift o investici ve výši 3 000 000 Kč. Ta měla být realizovaná úpisem 3letých dluhopisů s úrokovou sazbou 8 % ročně a čtvrtletní splátkou kupónu.

Tato investice očividně zaujala. 136 investorů se nakonec složilo na částku dokonce o 500 000 Kč vyšší a tyto peníze byly následně využity na financování dalších 3 pražských poboček řetězce.

Zdroj: Fundlift.cz

Na co si dát pozor?

Výše zmiňovaná investice do Burrito Loco a jakákoliv jiná investice si vyžaduje poměrně důkladné zkoumání. Řada lidí se obrací na crowdfundingové platformy ve víře, že se jedná o “bezpracnou” cestu, jak zhodnocovat peníze.

Ačkoliv jsou na každé platformě jednotlivé investice poměrně důkladně zpracovány a investor by mohl podlehnout dojmu, že má k dispozici všechny potřebné informace, nemusí to být vždy pravda.

Vyplatí se zkoumat kreditní kvalitu a “bezpečnost” každé jednotlivé investice i na vlastní pěst. Financování prostřednictvím crowdfundingu často volí také firmy, které klasický bankovní úvěr nezískaly.

Může se jednat o menší společnosti s nízkým podílem vlastního kapitálu, přičemž na platformách jsou příběhy jednotlivých společností prezentovány ve velmi pozitivním světle.

Ne vždy se však dané firmě, která žádá o crowdfunding, musí dařit, proto byste měli provést i další vlastní zkoumání účetních výkazů společnosti, abyste mohli učinit informované investiční rozhodnutí.

Jak už bylo řečeno, také je vhodné diverzifikovat mezi vícero projektů, abyste snížili investiční riziko, to však nemusí být úplně snadné, vezmete-li v úvahu, že se na těchto českých platformách objevují nové investiční příležitosti cca 1 x za měsíc.

Crowdfunding vhodný (pouze) jako doplněk investičního portfolia

Crowdfunding je určitě zajímavá cesta, jak může jednotlivec zhodnocovat své volné finanční prostředky. Jako kterákoliv jiná investice si však vyžaduje jistou sadu znalostí.

Prostřednictvím crowdfundingu nemůže investovat kdokoliv, ačkoliv je tak tento způsob investování běžně prezentován.

V rámci investičního crowdfundingu vyžadují jednotlivé investice klasickou analýzu, která si v ničem nezadá s analýzou akciových investic, s tím rozdílem, že akciová společnost má obvykle veřejně dostupné finanční výkazy za dlouhá léta zpátky. U neveřejných společností může být přístup k těmto informacím problém.

Stejně tak byste neměli zapomínat na to, že se často jedná o investice do start-upů, z nichž přirozeně velká část neuspěje. Na první pohled bezpečná investice do dluhopisů tak může přinášet skryté riziko.

Crowdfunding sám o sobě tedy může být vhodným doplňkem investičního portfolia, ale až ve chvíli, kdy máte dostatek peněz investovaných do tradičních investičních nástrojů, které můžete obvykle mnohem snáze analyzovat, a proto u nich platí i lepší poměr riziko/výnos.

Zejména v porovnání s pravidelným pasivním investováním crowdfunding značně zaostává. Pokud tedy nechcete trávit dlouhé hodiny studiem jednotlivých investičních příležitostí s nejistým výsledkem, možná bude lepší, pokud se zaměříte raději na tradiční formy zhodnocování peněz. Svá investiční rozhodnutí si vždy dobře promyslete.

Další zdroje informací:

Investopedia (Crowdfunding: What It Is, How It Works, and Popular Websites)

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.

Crowdfunding v doslovném překladu skupinové nebo davové financování je metoda získávání kapitálu, kde velká skupina individuálních investorů přispívá menšími obnosy k dosažení požadované cílové částky, která je potřebná k realizaci předmětu financování.

Crowdfunding v doslovném překladu skupinové nebo davové financování je metoda získávání kapitálu, kde velká skupina individuálních investorů přispívá menšími obnosy k dosažení požadované cílové částky, která je potřebná k realizaci předmětu financování.