FinexInvestováníInvestiční riziko: Proč jej podstupovat a jak ho minimalizovat?

Investiční riziko: Proč jej podstupovat a jak ho minimalizovat?

Investování není jen o zisku. S každou investicí přichází riziko, které může ovlivnit vaše finance. V tomto článku vám ukážeme, jak rozpoznat a minimalizovat rizika, abyste mohli investovat s větším klidem.

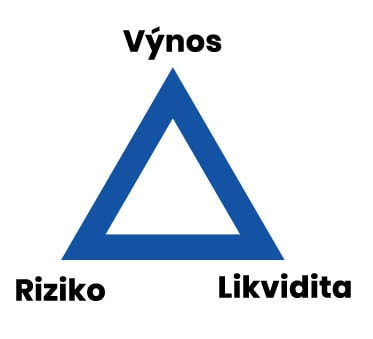

Investiční trojúhelník: Riziko je jen jeden ze 3 vrcholů investičního trojúhelníku, jehož pochopení je naprosto stěžejní pro porozumění konceptu investování.

Riziko investice je společně s likviditou a návratností jeden z nejdůležitějších a naprosto zásadních parametrů investování. Vždyť jedna ze základních pouček o investování říká, že čím vyšší riziko podstoupíme, o to vyšší návratnost bychom měli dostat.

Otázka investičního rizika z pohledu dlouhodobých investic je poměrně komplexní a důležité téma. Proto se na něj zaměříme v tomto článku. Jaká jsou rizika investování, proč vůbec investiční riziko podstupovat a jaké jsou nejméně rizikové investice?

To vše a mnoho dalšího se dozvíte v tomto článku.

Investiční riziko stručně

Investiční riziko je neoddělitelnou součástí investování a představuje možnost, že očekávané výnosy nebudou dosaženy. To může být způsobeno tržními podmínkami, politickými událostmi, měnovými změnami a dalšími faktory.

Riziko, likvidita a návratnost tvoří základní investiční trojúhelník. Vyšší riziko často znamená vyšší potenciální výnos, ale také vyšší možnost ztráty. Tento vztah je klíčovým principem investování.

Nejméně rizikové investice zahrnují státní dluhopisy a nemovitostní fondy. Tyto investice obvykle nabízejí nižší výnos, ale také menší pravděpodobnost ztráty.

Co to je riziko investice a proč jej podstupujeme?

Riziko investice v jedné ze svých definic představuje nebezpečí, že očekávané výsledky nebudou dosaženy. Jedná se o jakýsi druh nejistoty.

Při investování se rozhodujete, jak naložit se svými finančními prostředky a riziko je jakákoli nejistota týkající se vašich investic, která může mít negativní dopad na vaši finanční prosperitu.

Například hodnota vašich investic může růst nebo klesat v důsledku tržních podmínek (tržní riziko).

Pokud vlastníte mezinárodní investice (což s největší pravděpodobností budete), mohou události v dané zemi ovlivnit vaši investici (například politické riziko a měnové riziko).

Existují i další rizika investování.

To, jak snadno nebo obtížně investici odprodáte, když potřebujete peníze, se nazývá riziko likvidity.

Další rizikový faktor je spojen s tím, kolik jednotlivých investic držíte. Obecně platí, že čím více investujete do jednoho cenného papíru, například všechny peníze do akcií jediné společnosti, tím větší riziko podstupujete (riziko koncentrace).

Riziku se při investování nikdy nelze zcela vyhnout, s každou investicí je spojena alespoň minimální míra rizika.

Odchylka od očekávání se vesměs předpokládá negativní, tj. že výsledky budou horší. Může ale nastat také situace, kdy bude skutečný výsledek lepší, například akciový fond by dosáhl lepších výsledků, než se očekávalo.

Nejčastějším motivem investorů k tomu, aby podstupovali riziko, je touha po zisku. Společně s likviditou investice tvoří tyto 3 parametry základní trojúhelník investování.

Investiční trojúhelník

Jak tento trojúhelník pochopit? Jednoduše investor nikdy nemůže mít všechny 3 tyto parametry 100% jisté.

Například z něj lze vyčíst, že za vyšší riziko by každý chytrý investor měl požadovat vyšší výnos nebo alespoň lepší likviditu vložených peněžních prostředků.

Nebo také to, že nižší likvidita by znamenala vyšší riziko, ale zároveň by měl investor očekávat vyšší potenciální zisk.

Riziko vs. návratnost

Míra rizika spojená s určitou investicí nebo třídou aktiv obvykle koreluje s úrovní výnosu nebo návratnosti, kterého může investice dosáhnout.

Tento vztah vychází z toho, že investoři, kteří jsou ochotni podstoupit rizikové investice a potenciálně přijít o peníze, by měli být za své riziko odměněni.

V kontextu investování znamená odměna možnost vyšších výnosů. Z tradičních investičních instrumentů mají z historického hlediska jednotlivé akcie zhruba následující roční výnosy:

Akcie (něco přes 10 % ročně)

Podnikové dluhopisy (kolem 6 % ročně)

Státními dluhopisy (5,5 % ročně)

Hotovostí/peněžními ekvivalenty, jako jsou fondy peněžního trhu (3,5 % ročně)

Kompromisem je, že s tímto vyšším výnosem je spojeno vyšší riziko.

A přestože akcie v minulosti poskytovaly vyšší výnos než dluhopisy a peněžní investice (i když při vyšší míře rizika), neplatí vždy, že akcie jsou výkonnější než dluhopisy, nebo že dluhopisy jsou vždy méně rizikové než akcie.

Na základě historických údajů lze říci, že držení širokého portfolia akcií po delší dobu (například portfolia akcií s velkou tržní kapitalizací prostřednictvím S&P 500 ETF, po dobu 20 let) výrazně snižuje pravděpodobnost ztráty jistiny.

Historické údaje by však neměly investory uvést v omyl, že dlouhodobé investování do akcií nepředstavuje žádné riziko investice.

Info

Předpokládejme například, že investor investuje 10 000 dolarů do široce diverzifikovaného akciového portfolia a po 19 letech uvidí, že hodnota tohoto portfolia vzrostla na 20 000 dolarů.

Následující rok ztratí investorovo portfolio během poklesu trhu 20 % své hodnoty – 4 000 dolarů. Výsledkem je, že na konci dvacetiletého období má investor portfolio o hodnotě 16 000 dolarů, nikoliv 20 000 dolarů, které držel po 19 letech.

Vydělal peníze – ale ne tolik, jako kdyby akcie prodal v předchozím roce.

Proto jsou akcie vždy rizikovou investicí, a to i v dlouhodobém horizontu. Čím déle je držíte, tím nejsou bezpečnější – záleží primárně na tom, jaký čas zbývá do konce vašeho investičního horizontu.

Nejedná se o hypotetické riziko. Pokud byste plánovali odchod do důchodu v období let 2008 až 2009 – kdy ceny amerických akcií klesly o 57 % – a měli většinu svých úspor na důchod v akciích nebo akciových podílových fondech, pravděpodobně byste museli svůj plán odchodu do důchodu přehodnotit.

Každý investor může rizika investování vnímat odlišně. Někdo považuje za příliš rizikovou i investici do dluhopisů, někdo se nebojí investovat do akcií ani kryptoměn.

TIP

Pro investora je důležité umět si odpovědět na otázku, jakou míru rizika je ochoten podstoupit. Jinak řečeno: jste ochotní a schopní investovat do aktiv, jejichž vývoj je nejistý?

Dle postoje k riziku rozlišujeme investory s:

Averzí k riziku (vyhýbají se riziku)

Neutrálním postojem

Sklonem k riziku, tzv. risk lovers (investoři ochotně podstupující i vyšší riziko)

Nenechte se zmást… Sklon k riziku není nutně špatný přístup.

Pokud někdo dokáže pracovat s přiměřeným rizikem, může dosáhnout vyššího výnosu. Jestliže by někdo zvolil investici s vyšším potenciálem a zároveň s vyšším rizikem, neměl by pak ve zmatku se ztrátou prodávat při prvním krátkodobém poklesu.

Jaké jsou nejméně rizikové investice?

Obecně se za méně rizikové investice považují nemovitostní fondy, investiční nemovitosti a nákup fyzického zlata, neboť vždy bývají kryté daným aktivem. Z podobného důvodu i banky nabízejí nižší úroky u hypoték než u spotřebitelských úvěrů.

Jako nejméně rizikové investice vůbec jsou označovány státní dluhopisy. Jsou to cenné papíry, které mohou vydávat vlády různých zemí. Pokud si investor nezvolí zrovna krachující stát, je riziko takové investice téměř nulové.

Nízkému riziku odpovídá i nízký výnos, který se může čas od času pohybovat velmi nízko. – někdy dokonce pod úrovní inflace.

Na grafu níže vidíte, že sazba u desetiletého českého státního dluhopisu měla od počátku milénia až do roku 2016 tendenci klesat.

Následně vlivem zvyšování úrokových sazeb ze strany centrální banky vzrostla až k 6 %, v létě 2024 se však opět pohybuje pod 4 %.

Zdroj: tradingeconomics.com

Dlouhodobý výnos 10letého státního dluhopisu ČR

Jako naopak rizikovější se obecně považují investice do akcií nebo také kryptoměn.

Jaké druhy rizika investování existují?

Je dobré mít na paměti, že s investováním se pojí celá řada různých druhů rizik. Abyste si dokázali udělat lepší představu o tom, jaká rizika investování musí brát v úvahu, podívejte se na jejich výčet.

Rizika při dlouhodobém investování jsou:

Kapitálové riziko

Kapitálové riziko je riziko ztráty peněz a většinu lidí obvykle napadne jako první, když přemýšlejí o investičních rizicích.

Týká se zejména trvalých ztrát, které nemáte šanci získat zpět. Trvalým ztrátám se přirozeně brání všechny typy investorů. Kapitálové riziko podstupují pouze v případě, že je vyváženo potenciálem zisku.

Riziko volatility

Riziko volatility se vztahuje na vzestupy a poklesy, které se přirozeně vyskytují u cenných papírů obchodovaných na trhu. Čím extrémnější jsou tyto vzestupy a poklesy, tím větší je riziko volatility.

Volatilita se od kapitálového rizika liší tím, že poklesy nemusí být trvalé. Máte šanci se z nich vrátit, ale může to trvat delší dobu. Pokud máte krátkodobé potřeby, jste na riziko volatility obzvláště citliví.

Nemůžete si dovolit pokles zrovna ve chvíli, kdy potřebujete své peníze. Pokud máte na druhé straně dlouhodobé potřeby, budete schopni lépe přečkat vzestupy a poklesy trhu.

Inflační riziko

Inflační riziko je nebezpečí, že v ekonomice vyroste inflace (zrychlí se růst cenové hladiny), čímž by klesala kupní síla zainvestovaných peněz, tj. reálně byste prodělali, i když v absolutních číslech by vaše investice rostla.

Kreditní riziko

Kreditní riziko se týká zejména dluhopisů a znamená nebezpečí, že emitent (ten kdo dluhopis vydal) nebude schopen dostát svému závazku vrátit nominální hodnotu dluhopisu.

Riziko durace

Riziko durace (investičního horizontu) se obvykle také vztahuje na dluhopisy a jiné cenné papíry s pevným výnosem. Vyplývá z doby, která zbývá do splatnosti vašich cenných papírů.

Čím je datum splatnosti dluhopisu vzdálenější, tím více může jeho cena kolísat nahoru a dolů v reakci na změny úrokových sazeb a další ekonomický vývoj.

Pokud vlastníte dlouhodobé cenné papíry, ale máte krátkodobé výdajové potřeby, existuje možnost, že ceny vašich cenných papírů mohou být nižší, když budete potřebovat čerpat finance z vašeho portfolia.

Úrokové riziko

Úrokové riziko znamená ohrožení v podobě změny úrokových sazeb na trhu.

Riziko likvidity

Riziko likvidity tím, že zainvestujete, se vždy alespoň do jisté míry vzdáváte likvidity (dostupnosti) daných peněžních prostředků.

Tržní riziko

Tržnímu riziku podléhají všechny investice a vyvolávají ho ekonomické, politické, právní i jiné podmínky.

Měnové riziko

Měnové riziko je riziko, že se změní kurz měny, ve které jste zainvestovali – to může váš výnos zvýšit, ale také snížit.

Existují investice, které jsou proti měnového riziku zajištěné. Například Portu (jedna z investičních platforem, které jsme recenzovali) nabízí u svých investičních portfolií zajištění proti měnovému riziku.

Riziko koncentrace

Riziko koncentrace představuje situaci, kdy je vaše portfolio příliš koncentrováno v jednom cenném papíru, čímž jste více vystaveni specifickým rizikům tohoto cenného papíru. Je výsledkem nedostatečné diverzifikace.

Riziko likvidity při obchodování s akciemi

Riziko likvidity při obchodování s akciemi znamená možnost, že nebudete schopni rychle prodat nebo koupit akcie za očekávanou cenu, protože na trhu není dostatek protistran ochotných obchod uzavřít.

To může vést k nutnosti akceptovat méně výhodnou cenu, než jste původně zamýšleli.

TIP

Odlišný pohled na členění rizik může být dělení na rizika protistrany, rizika samotného investičního produktu a rizika tržního prostředí.

V závislosti na konkrétní investici mohou některá rizika klesat nebo naopak růst na významu.

9 způsobů, jak omezit investiční riziko

Rizikům investování se nelze zcela vyhnout, avšak můžete je minimalizovat či omezovat. Dodržováním následujících 9 pravidel v průběhu investování můžete výrazně zvýšit na své šance na úspěch.

1. Stanovte si cíl

Pro úspěšné investování je velmi důležité stanovit si cíl. Proč? Vyplývají z něj prakticky všechny charakteristiky investice, jako jsou:

Investiční horizont (délka investice)

Požadovaná výnosnost

Jednorázově a pravidelně investovaná částka atd.

Z toho všeho pak můžete odvodit, která konkrétní investice by pro vás mohla být nejvhodnější.

2. Pochopte svou toleranci k riziku

Tolerance rizika označuje schopnost investora snášet riziko ztráty investovaného kapitálu. Tolerance k riziku závisí především na věku investora a jeho současných finančních závazcích.

Pokud je vám například kolem 20 let, jste svobodní a máte méně finančních závazků, pak jste tolerantnější k riziku ve srovnání s jinými investory, kterým je kolem 50 let, jsou ženatí a mají děti na vysoké škole.

Obecně tedy platí, že mladší investoři jsou tolerantnější k riziku než starší investoři.

Pokud tedy začnete investovat v raném věku, můžete začít svou investiční cestu s investičním portfoliem, které má čistě akciový charakter a je zaměřeno především na agresivní tvorbu bohatství.

Diverzifikace znamená rozložení investice. Vychází ze známého přísloví “Nedávej všechna vajíčka do jednoho košíku.” Diverzifikací můžete významně snížit riziko, aniž byste nějak významně omezili návratnost investice.

Šikovná varianta diverzifikace může být například dle pravidla 3 loukotí. Dle něj bychom měli investici rozdělit na 3 stejné díly do nemovitostí, do akcií (nebo jiných finančních produktů) a do komodit (zlato, stříbro aj.).

4. Dodržujte investiční horizont

Některé typy investic se v čase nevyvíjí přímočaře, například akcie či akciové fondy. Abyste zvýšili pravděpodobnost naplnění investičního cíle, bývá vhodné zvolit delší časový horizont.

U akciových fondů se běžně doporučuje investovat alespoň 10 i 15 a více let. V případě např. nemovitostních fondů to bývá mnohem méně cca 3 až 5 let.

V průběhu investování je pak nezbytně nutné, abyste byli neoblomní a investiční horizont dodrželi.

Nemusí to být z emočního hlediska jednoduché. V průběhu času mohou nastat propady a vy budete bojovat se strachem, že propad neskončí. Může být velkou chybou v době propadu investici ukončovat a vybírat peněžní prostředky ve ztrátě.

Mírně pokročilejší investoři v takové době naopak ještě přikupují, někdy se říká “ve slevě”. Taková příležitost se objevila například v březnu 2020 (viz níže).

Den 22. 3. 2020 byl dobrý příklad investiční příležitosti k nákupu ‘ve slevě’, kdy řada investorů v panice prodávala se ztrátou

5. Udržujte ve svém portfoliu dostatečnou likviditu

Finanční nouze na vás může zejména v turbulentních ekonomických dobách přijít kdykoliv. Proto můžete být nuceni své investice prodat, i když trhy klesají.

Toto riziko můžete snížit, pokud budete udržovat dostatečnou likviditu. Pokud máte v portfoliu likvidní aktiva, pak vám vaše stávající investice mohou přinášet optimální dlouhodobé výnosy a budete moci těžit z případných pravidelných korekcí trhu.

Jedním ze způsobů, jak udržet dostatečnou likviditu svého portfolia, je vyčlenění finanční rezervy, jejíž výše by měla odpovídat ekvivalentu 3 až 6 měsíců pravidelných měsíčních výdajů.

Spíše než na rychlý nákup pomocí časování trhu byste se měli zaměřit na delší setrvání na trhu. Jen tak můžete využít výhod složeného úročení.

Pokud budete na akciovém trhu investovat delší dobu, pak menší korekce neovlivní výrazně vaše portfolio a zároveň snížíte celková rizika investování.

7. Provádějte důkladné zkoumání

Před investicí do jakéhokoli investičního nástroje vždy proveďte důkladné zkoumání, protože jste zodpovědní za své finance.

Kupujete-li například akcie za účelem dlouhodobé investice, musíte zkontrolovat, jak se daří managementu a některé klíčové poměrové ukazatele (P/E poměr, P/S poměr, P/B poměr).

Provedením fundamentální analýzy získáme představu o tom, jak se bude společnosti dařit v příštích letech. Pokud budete slepě investovat do akcií na základě doporučení jiných, pak můžeme utrpět ztrátu, která zvýší vaše investiční riziko.

8. Investujte raději pravidelně

Jednorázová investice zní sice jednodušeji a přívětivěji, avšak je rizikovější. Nemusíte se totiž trefit a nakoupíte ve špatnou dobu.

Pravidelnou investicí minimalizujete riziko nevhodného načasování investice. Pravidelné investování je tedy pro méně zkušené investory vhodnější varianta.

Nabízí se také kombinace jednorázového a pravidelného investování, což je rovněž zajímavá možnost.

Po zvážení všech výše uvedených faktorů by měl člověk své portfolio pravidelně monitorovat. I když jste dlouhodobým investorem, neznamená to, že investujete a na své portfolio zapomenete.

Musíte pravidelně sledovat výkonnost svého portfolia a provádět jeho revize.

Revize portfolia by se měla provádět cca jednou za šest měsíců, to proto, že některé třídy aktiv, jako jsou akcie, jsou náchylné ke krátkodobým výkyvům.

Jako dlouhodobý investor byste měli krátkodobé výkyvy přehlížet a měnit složení portfolia pouze tehdy, když vaše investice vykazují špatnou výkonnost po delší dobu.

TIP

Pro mnohé méně náročné investory, kteří hledají levnou investici s přiměřeným výnosem, o kterou se nemusejí starat ani ji nijak kontrolovat, mohou být velmi zajímavé investiční platformy a strategie pasivního investování.

Rizika u konkrétních investic

Nyní se podíváme na hlavní rizika specificky ke konkrétním instrumentům.

Dluhopisy

Největší riziko dluhopisu je, že emitent (vydavatel) nebude schopen vrátit danou částku v době splatnosti. Může to být např. z důvodu, že se jedná o zcela podvodný projekt nebo že emitent zkrachuje.

V případě dluhopisů je významné také riziko vaší snížené bonity – pokud byste náhle potřebovali peníze před uplynutím doby splatnosti, máte smůlu. V takovém případě tedy vstupuje do hry riziko durace.

Další významné riziko, které byste si měli uvědomovat, je kurzové riziko – budete vypláceni v korunách? Výnosnost dluhopisů obecně není vysoká (jen v řádu jednotek procent). Nepříznivý vývoj kurzu by vaši investici mohl snadno poslat do ztráty.

Nepříznivý aspekt dluhopisů jsou i nízké úrokové sazby a nebezpečí, že stoupne inflace a vy nebudete moct investici ukončit dříve, abyste své peníze před znehodnocením ochránili.

Obdobně je tomu u úroků – kdyby po čase vzrostly, a vy jste chtěli změnit investici, nebude to možné do doby splatnosti. Mohla by vám utéct zajímavá příležitost.

Akcie

V případě akcií jsou nejvýznamnější riziko volatility, tj. kolísání ceny zakoupené akcie, a kurzové riziko. Naprostá většina akciových titulů (a zejména těch nejzajímavějších) se obchodují v cizích měnách (převážně USD).

Kreditní riziko nemusí být tak významné, jako u dluhopisů, avšak i společnost, jejíž akcie se obchodují na burze, může krachovat.

Zapomínat bychom pak neměli ani na riziko likvidity. Vzhledem k tomu, že mohou ceny akcií v čase značně fluktuovat, není možné akcie prodat v jakoukoliv dobu – za předpokladu, že nechcete podstoupit trvalou ztrátu kapitálu.

ETF

Exchange Traded Funds umožňují investovat do stovek akciových titulů skrze jeden obchod (jednoduchá forma diverzifikace).

Kvalitní ETF jsou obecně jen málo rizikové, zejména kreditní riziko je díky diverzifikace nízké. V podstatě nejvíce vás ohrožuje nepříznivý vývoj kurzu měny.

Fondy

Fondy bývají navázány na nějaké podkladové aktivum (nemovitosti, akcie, dluhopisy, komodity aj.) od kterého se odvíjí hodnota investice. Riziko je, že dané aktivum klesne na ceně.

Kreditní riziko nemusí být vysoké, neboť většina centrálních bank dohlíží na fondy a nutí je oddělovat své vlastní peněžní prostředky od peněz klientů. Díky tomu byste měli být vyplaceni i v případě krachu samotného fondu.

Komodity

Při fyzickém nákupu komodit nemusí být kreditní riziko příliš vysoké, jelikož v případě krachu prodejce teoreticky můžete danou komoditu prodat jinde.

Nejdůležitější je zde riziko volatility, tedy nepříznivý vývoj ceny daného aktiva. Pokud komodity nakupujete v cizích měnách, hrozí vám také kurzové riziko.

Řadu komodit lze ale nakupovat za koruny. Komodity mají také značnou tendence podléhat tržním rizikům – geopolitické a ekonomické zprávy mají na jejich cenu značný vliv.

Největší rizika v případě kryptoměn jsou volatilita (viz graf níže) a fakt, že jsou poměrně nové – nemají za sebou dostatečnou historii.

Kreditní riziko (nebezpečí krachu) je poměrně vysoké u nových kryptoměn, neboť už stovky titulů kryptoměn vznikly a záhy zkrachovaly, ale jen některé dokázaly dlouhodoběji “přežít”. Je potřeba být při obchodování kryptoměn obezřetný.

Kryptoměny jsou sice rizikové, avšak také velmi perspektivní možnost investování, pokud jste se s nimi doposud nesetkali, přečtěte si o nich více.

Investiční riziko: Slovo závěrem

Investiční riziko nelze vyloučit. Diverzifikace však může pomoci řídit jak systémové riziko (riziko, které ovlivňuje ekonomiku jako celek), tak nesystémové riziko (riziko, které ovlivňuje malou část ekonomiky nebo dokonce jednu společnost).

Ostatní kroky k omezení rizika zmíněné výše pak mají v rámci investiční strategie rovněž svou nezastupitelnou roli.

Další (více expertní) způsoby řízení rizika mohou poskytnout hedging (nákup cenného papíru za účelem kompenzace potenciální ztráty z jiné investice) a pojistné produkty.

Obě strategie však obvykle zvyšují (často výrazně) náklady na investici, což může snížit výnosy.

Zajištění navíc obvykle zahrnuje spekulativní, rizikovější aktivity, jako je prodej nakrátko (nákup nebo prodej cenných papírů, které nevlastníte), obchodování se složitými produkty, jako jsou opce, nebo investování do nelikvidních cenných papírů, kterým by se měl retailový investor spíše vyhnout.

Závěr je jasný: Všechny investice s sebou nesou určitou míru rizika. Lepším pochopením podstaty rizika a přijetím opatření k jeho řízení se však dostanete do lepší pozice pro splnění svých finančních cílů.

FAQs – Na co se nejčastěji ptáte

Co znamená riziko investice?

Riziko investice představuje možnost, že výnos z investice nebude odpovídat očekáváním, což může vést k finančním ztrátám.

Jaká jsou největší rizika investování?

Mezi hlavní rizika patří tržní riziko, měnové riziko, riziko likvidity, riziko koncentrace a inflační riziko.

Jaké jsou nejméně rizikové investice?

Za nejméně rizikové investice se považují státní dluhopisy, nemovitostní fondy a nákup fyzického zlata.

Co je to riziko likvidity při obchodování s akciemi?

Riziko likvidity při obchodování s akciemi znamená, že nebudete schopni rychle prodat nebo koupit akcie za požadovanou cenu kvůli nedostatku ochotných protistran na trhu.

Jak mohu minimalizovat rizika investování?

Rizika lze minimalizovat diverzifikací portfolia, dodržováním investičního horizontu, pravidelným monitorováním investic a udržováním dostatečné likvidity.

Proč podstupovat investiční riziko?

Investoři podstupují riziko, aby dosáhli vyšších výnosů, které nejsou dostupné u méně rizikových investic.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.