Všechny investice s sebou nesou náklady. Nelze se jim úplně vyhnout.

V tomto článku se blíže podíváme na investiční poplatky obecně a také na poplatky u vybraných finančních instrumentů, se kterými by se nováčci ve světe investování mohli nejčastěji setkat.

Mnoho investorů bohužel investiční náklady ignoruje, protože mohou být na první pohled skryté. Někteří jedinci se dokonce domnívají, že investování může skutečně být zdarma.

Na co byste si měli dávat pozor a kolik by vás takový, na první pohled zanedbatelný, 3% investiční poplatek mohl stát? Co je vstupní poplatek investice, nebo správcovský poplatek, jak jsou na tom s poplatky ETF?

To a mnoho dalšího zjistíte, dočtete-li tento článek až do konce.

Investiční poplatky stručně

Všechny investice jsou spojeny s náklady. Přestože někteří investoři přehlížejí významné investiční náklady v domnění, že mohou být zanedbatelné, neměli byste jejich význam podceňovat.

Viditelné poplatky: Jedná se o poplatky, které mohou investoři snadno vidět nebo spočítat. Mezi ty nejčastější patří roční nákladový poměr, spread mezi nákupní a prodejní cenou nebo komise.

Skryté poplatky: Ne všechny investiční poplatky jsou okamžitě zřejmé. Investoři se často podívají na nákupní poplatky a u nich se zastaví, ale existují i další skryté poplatky spojené s různými službami poskytovanými investičním zprostředkovatelem.

Poplatky se téměř vždy zdají být zanedbatelně (možná dokonce klamavě) nízké. Investor zjistí, že fond má správcovský poplatek ve výši 2 % a zhodnotí jej jako nepodstatný. Ale není tomu tak.

Poplatek vyjádřený v procentech neprozrazuje investorům, kolik korun je budou poplatky ve finále stát. Výsledkem navíc může být nezdravé ukotvení.

Jednoduše řečeno, vše je relativní. To znamená, že pokud vaše první setkání s investováním zahrnuje nadměrné poplatky, můžete všechny následné výdaje považovat za nízké, i když jsou ve skutečnosti vysoké.

Další “problémy s poplatky” přináší prodlužující se investiční horizont. Stejně jako složené úročení přináší dlouhodobým investorům rostoucí výnosy, vysoké poplatky působí přesně opačně – % náklady v průběhu času exponenciálně rostou. Podívejme se na příklad:

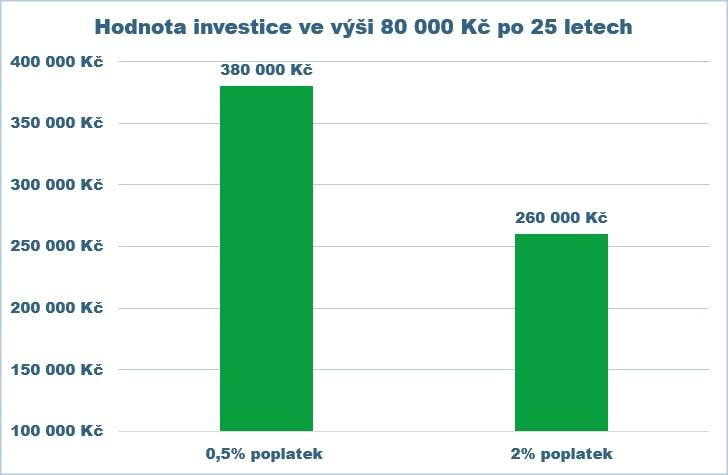

Scénář 1: Předpokládejme, že investujete 80 000 Kč. Investici držíte 25 let, zhodnocení činí 7 % ročně a platíte 0,50 % ročních poplatků. Na konci 25letého období bude mít vaše investice hodnotu přibližně 380 000 Kč.

Scénář 2: Nyní zvažte stejnou situaci, ale s jedním rozdílem. Nevěnujete pozornost nákladům a odevzdáváte 2,0 % ročně na poplatcích. Po 25 letech vám zůstane přibližně 260 000 Kč.

Tento “nepatrný” rozdíl v poplatcích 1,5 % vás stál 120 000 Kč.

Poplatky, které jsou na první pohled zjevné

Zjevné poplatky jsou náklady, které lze vidět nebo vyčíslit. Investoři tyto náklady vidí ve svých ročních výpisech z účtů.

Třemi nejčastějšími jsou roční nákladovost – správcovský poplatek, spread nákupní a prodejní ceny a provize – vstupní poplatek investice.

Roční nákladovost (správcovský poplatek):

Nejběžnější poplatek, který si účtuje správce fondu. Roční nákladovost nebo také nákladový poměr či správcovský poplatek je částka, kterou investoři každoročně platí na pokrytí provozních a administrativních nákladů fondu.

Spread:

Ať už nakupujete akcie, ETF nebo jiné cenné papíry, určitě si všimnete, že je na obchodní platformě u každého z těchto instrumentů uvedena dvojí cena – nižší a vyšší.

Platí, že když chcete daný cenný papír kupovat, zaplatíte cenu o něco vyšší. Když ho pak chcete prodávat, inkasujete naopak o něco méně peněz. Spread je jedním z poplatků, díky kterým brokeři vydělávají peníze.

Jinými slovy se jedná o rozdíl mezi cenou, kterou jsou investoři ochotni zaplatit za dané investiční aktivum, a cenou, kterou je prodávající ochoten akceptovat.

Málo obchodované cenné papíry mají často velké rozpětí nabídky a poptávky, které snižuje výnosy investorů.

Provize (vstupní poplatek investice):

Částka, kterou investor zaplatí za nákup/prodej aktiva. Tyto náklady se mohou výrazně nasčítat, pokud lidé investují drobné částky pravidelně nebo obchodují často.

Mnoho brokerů však přešlo na obchodování nejoblíbenějších instrumentů, jako jsou akcie a ETF bez poplatku.

Přehled brokerských společností, které zprostředkují obchodování akcií a ETF s nulovou provizí:

Ne všechny investiční poplatky jsou na první pohled zjevné.

Investoři se často podívají na vstupní poplatek investice a správcovský poplatek a často u toho zůstanou. Jedná se však o velkou chybu.

Kromě těchto poplatků jim může zprostředkovatel investice “zpoplatnit” i další služby. Jednotlivé typy “skrytých poplatků” se liší v závislosti na kupované investici – rozebereme si je konkrétně níže v tomto článku.

Typické poplatky u konkrétních investičních instrumentů

A) Podílové fondy poplatky

Podílové fondy jsou velmi hojně využívaným investičním instrumentem. Zejména v krátkém investičním horizontu se vám však může investice prostřednictvím podílového fondu výrazně prodražit – jednorázový vstupní poplatek má značný vliv.

Kromě toho si však některé fondy fondy účtují i průběžné poplatky – zejména správcovský poplatek.

Někteří začínající investoři podléhají dojmu, že podílové fondy banky nezatěžují žádnými poplatky, protože je prodejce seznámí pouze s 0% vstupním poplatkem. Je však potřeba jít trochu do hloubky a konkrétní fond si nastudovat.

Takřka vždy musí náklady na investici do podílového fondu zahrnovat vstupní poplatek nebo správcovský poplatek (případně oba). Podílové fondy zkrátka nelze nabízet zcela zdarma.

Pojďme se podívat blíže na nákladovost podílového fondu ČSOB Akciový. Tento akciový fond si účtuje jednorázový 3% vstupní poplatek poplatek investice. Poplatek za správu akciového fondu je však nulový.

Tyto informace si můžete ověřit opět na stránkách podílového fondu v dokumentu s názvem “Informace o nákladech“.

Přijde vám 3% vstupní poplatek investice hodně? Tento názor asi nebudete mít sami. Na českém trhu naleznete pravděpodobně i poplatkově přívětivější bankovní podílové fondy.

Podílové fondy však svou nákladovostí prohrávají s burzovně obchodovatelnými fondy, neboli ETF. To jsou investiční instrumenty s podobnými vlastnostmi jako podílové fondy, nicméně se obchodují jako akcie podniků na burzách.

Fondy obchodované na burze nabízí investorům srovnatelnou službu jako bankovní podílové fondy – není nutné oplývat hlubokými investičními znalostmi, neboť konkrétní investice vybírat nemusíte.

Jaké jsou ETF poplatky? Charakterizuje je mnohem nižší správcovský poplatek – nákladovost (expense ratio) než klasické bankovní podílové fondy a vstupní poplatek investice si vůbec neúčtují.

Hodláte-li investovat do ETF, máte v podstatě dvě možnosti.

Investiční platformy

První je využít investiční platformy, které vám nákup burzovně obchodovaných fondů zprostředkují. Platforma si za tuto službu účtuje správcovský poplatek podobně jako banka v případě podílových fondů. Je však mnohem nižší.

ETF pak jsou na rozdíl od bankovních podílových fondů pasivně řízené (více o rozdílech mezi aktivní a pasivní správou níže).

Jejich roční nákladovost se pohybuje v desetinách % ročně a po přičtení poplatku za zprostředkování nákupu ETF ze strany platformy se celková nákladovost vaší investice bude pohybovat okolo 1 % ročně. Zpravidla bez jakýchkoliv vstupních a výstupních poplatků.

Druhou možností je samostatný nákup ETF na některé z brokerských platforem. Vyhnete se tak poplatku za zprostředkování. Pozor si však musíte dát na jiné poplatky, které jsou obdobné jako u nákupu akcií.

Investice do ETF prostřednictvím brokerské platformy vám může znít jako příliš odborné, ale není se čeho bát.

Zkrátka si otevřete účet u některého z obchodníků, což jde online. Návod, jak na to, pak naleznete u recenzí jednotlivých brokerů pro obchodování ETF.

Není to nijak složité, a pokud je pro vás takový přístup zatím neznámou, není třeba z toho mít obavy, zvlášť pokud přihlédnete k tomu, že jsou burzovně obchodované fondy v 99 % levnější než klasické podílové fondy.

Nabízejí okamžitou diverzifikaci – prostřednictvím jediného fondu můžete investovat i do stovek akcií a nevyžadují od investora, aby byl velkým odborníkem na investování.

A pokud vás stále představa otevření účtu na brokerské platformě děsí, zvažte výše zmíněné investování do ETF prostřednictvím některé z investičních robo-advisory platforem.

Máte-li na to potřebnou erudici a čas, můžete se rozhodnout nakupovat přímo jednotlivé akcie. K tomu si budete muset zřídit obchodní účet u některého z akciových brokerů.

Ti nabízejí možnost nákupu akcií prostřednictvím online obchodní platformy “na pár kliknutí”. Brokeři si však za celou řadu nabízených služeb účtují menší či větší poplatky.

Nejzjevnějším z nich je provize za zprostředkování nákupu akcií (něco jako vstupní poplatek investice). Tu většinou brokeři transparentně uvádějí a někteří z nich už od tohoto poplatku upustili.

Tyto společnosti jsou však jako kterékoliv jiné a jejich cílem je ziskovost. Pokud vám neúčtují poplatek za nákup daného aktiva “vyberou” si tento benefit zkrátka jinde.

S nákupem akcií tak je spojena řada dalších “skrytých” poplatků (“správcovský poplatek), které investoři často podceňují, ačkoliv se mohou v průběhu času poměrně nasčítat. Jaké mezi ně například patří?

Poplatek za nečinnost: Někteří z brokerů účtují investorům poplatek, pokud nevykazují na obchodní platformě dlouhodobě (řádově měsíce) žádnou aktivitu.

Poplatek za konverzi měn: Naše měna je koruna a většina akcií je obchodovaná v dolarech či eurech. Za konverzi měny tak můžete zaplatit hned dvakrát. Poprvé při vkladu finančních prostředků z bankovního účtu. Podruhé na samotné brokerské platformě.

Poplatky za vklady a výběry: Dle nabízených možností vkladů a výběrů finančních prostředků se můžete opět setkat s tím, že budou vaše vklady a výběry zpoplatněny.

Výše byly uvedeny pouze nejčastější “skryté” poplatky, je možné, že se v praxi setkáte ještě s dalšími. Podstatné však je, že by měl každý broker mít tyto poplatky transparentně uvedené na svých webových stránkách.

Hodláte-li začít investovat do akcií, měli byste před výběrem brokera těmto poplatkům věnovat pozornost.

Do akcií či kteréhokoliv jiného instrumentu můžete investovat dlouhodobě, lze je ovšem také krátkodobě obchodovat. Tzv. trading je poměrně využívanou spekulativní strategií, povětšinou s mizernou návratností.

Významnou měrou se na neúspěchu většiny traderů podílí právě poplatky.

Tyto finanční deriváty jsou obvykle spojeny s poplatky za nákup i držení přes noc a víkend. Pouhých pár týdnů otevřená pozice se vám tak může výrazně prodražit.

Budete-li navíc využívat při obchodování finanční páky, budete se také potýkat s úhradou úroků z vypůjčených peněz.

Kde poplatky hledat?

A) Podílové fondy

Výši poplatků u podílových fondů byste měli hledat v prospektu daného podílového fondu.

Většina zřizovatelů těchto fondů (banky a investiční společnosti), by měla tyto dokumenty transparentně uvádět na svých webových stránkách nebo stránkách daného fondu.

Pokud tomu tak není, měli byste zbystřit, zřizovatel fondu se před vámi může snažit něco skrýt.

U podílových fondů se můžete setkat s více typy poplatků. Nejběžnějším poplatkem je manažerský poplatek (nebo také průběžný, či správcovský poplatek).

Ten je zpravidla vyjádřen v roční výši, ale strhává se obvykle měsíčně (tj. dvanáctina ročního poplatku) z celkově zainvestované částky.

Setkat se však můžete navíc i s jednorázovými poplatky – vstupní poplatek investice a výstupní poplatek. Jedná se opět o procentuálně vyjádřený poplatek.

Investor ho hradí pouze při vstupu – nákupu podílových listů (začátek investování) a výstupu – prodeji podílových listů (konec investování).

ETF jsou zatížena ročním průběžným poplatkem – tzv. expense ratiem (roční nákladovost) – který je mnohem nižší než průběžné poplatky u podílových fondů.

Jeho výši opět najdete v prospektu daného burzovně obchodovatelného fondu. Téměř jakékoliv evropské ETF však můžete najít na stránkách justETF.

Zde po zadání jakéhokoliv indexu (více o indexech zde) naleznete dostupná ETF a jejich expense ratio.

Samotné akcie pak nejsou implicitně zatíženy žádným poplatkem. Totéž přitom platí i pro obchodování akcií nebo burzovně obchodovaných fondů.

Hodláte-li však nakupovat akcie a ETF prostřednictvím brokerské platformy, nebo je dokonce obchodovat, je důležité ještě navštívit stránky této platformy.

Podívejte se do sekce poplatky (případně “fees” na anglických stránkách) a seznamte se s tím, jakým poplatkem zatěžují nákup těchto cenných papírů.

Opět platí, co bylo uvedeno výše. Poplatkovou strukturu by měl daný broker transparentně uvádět, a pokud tomu tak není, děje se něco podezřelého.

Například Trading212 hned na první dobrou informuje, že nabízí obchodování akcií bez poplatku. Na stránkách se však můžete okamžitě seznámit i s dalšími poplatky. Podobně to má i XTB a další seriózní brokeři.

Jak se projeví poplatky do konečné hodnoty vaší investice?

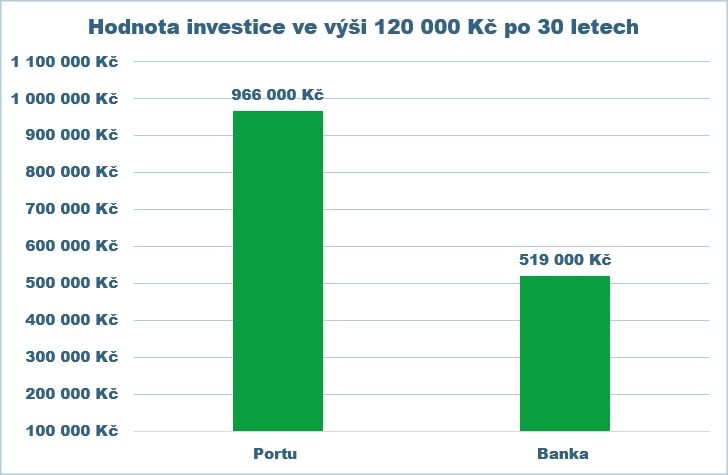

Pojďme si porovnat “porovnatelné” čili bankovní podílový fond s poplatkem 3 % a automatický nákup ETF prostřednictvím platformy Portu, kde se s investičním horizontem od 15 let a déle můžete pohodlně dostat na poplatek okolo 0,8 %.

Řekněme, že byste jednorázově investovali 120 000 Kč na 30 let a obě investice by dosahovaly zhodnocení 8 %. Jaký rozdíl by v konečné hodnotě investice sehrály poplatky?

Pouhá 2,2 % zaplacená ročně na poplatcích navíc by vás stála za 30 let 447 000 Kč.

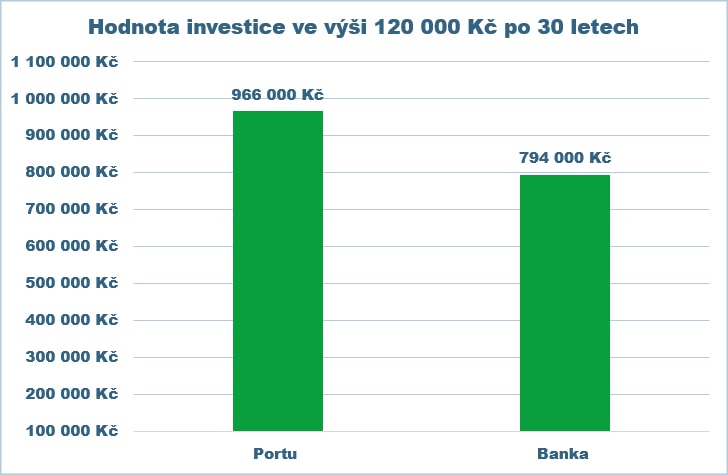

Možná si říkáte, že byste byli schopní si najít i výhodnější bankovní podílový fond, například s poplatkem 1,5 % ročně. O kolik byste přišli při stejně nastavené investici s “téměř zanedbatelným” 0,7% rozdílem na poplatku?

O 172 000 Kč, tedy stále více, než kolik činila počáteční investice.

TIP

Jak vidíte, na poplatcích v investování skutečně záleží a velmi malá úspora na poplatcích může na dlouhém časovém horizontu znamenat výrazné rozdíly.

Jak investiční poplatky minimalizovat?

Mnoho investorů dlouhá léta ignorovalo poplatky, které za investování platili.

Dnes si však výhody nízkých poplatků uvědomuje stále více investorů a mnozí z nich přecházejí na levnější investiční instrumenty, jako jsou například burzovně obchodované fondy.

Tento trend vyvolal cenovou válku a snížení poplatků za investování mezi velkými společnostmi. Mezi kroky ke snižování nákladů patří rozhodnutí XTB, že zruší poplatky za nákup a prodej akcií a ETF.

Ačkoli to všechno jsou pro investory dobré zprávy, musí si uvědomit, že si makléřské společnosti často účtují další poplatky, které nejsou vždy zřejmé (viz bod C výše).

Důležitost snížení nákladů na investování se nemusí zdát tak zřejmá, ale může přitom rozhodnout o vašem úspěchu.

Pojďme si projít možnosti, jak minimalizovat některé z investičních poplatků:

Poplatky za správu:

Roční nákladovost vaší investice je klíčové číslo, které je třeba znát. Jedná se o roční poplatek, který si podílové fondy a ETF účtují za správu investic. Tyto náklady se odečítají od vašeho investičního výnosu.

Namísto podílových fondů tak můžete zvolit nízkonákladové burzovně obchodované fondy, které si mohou účtovat poplatky ve výši 0,3 % nebo i méně.

Poplatky za prodej:

Před nedávnem (často i v současné době) bylo běžné, že se za nákup a prodej investic hradil poplatek.

Dnes je snadné se těmto poplatkům vyhnout, zejména pokud investujete prostřednictvím vhodného brokera, protože řada z nich nabízí širokou škálu akcií a ETF bez transakčních poplatků.

Zvážit můžete také platformy typu Portu, Fonde nebo Indigo – služby, které navrhují a spravují vaše portfolio za 1 % (někdy i méně) ročně.

Poplatky za nečinnost a vedení účtu:

Tradiční makléřské společnosti si často účtují poplatky za vedení účtů. Dejte zkrátka přednost brokerovi, který si tento poplatek neúčtuje.

Investujte dlouhodobě:

Čím více peněz přesouváte, tím více nákladů vám vzniká. Jak bylo uvedeno výše, s nákupem a prodejem investic jsou často spojeny poplatky.

Stejně jako u kbelíku s vodou předávaného z jedné ruky do druhé, každé další předání způsobí malé rozlití. Dlouhodobá investiční strategie navíc většinou přináší lepší výnosy než strategie založené na častém obchodování.

Aktivní vs. pasivní správa investic

Pasivní správa představuje investice, jako jsou burzovně obchodované fondy, které jsou navrženy tak, aby kopírovaly tržní indexy, jako jsou S&P 500 nebo FTSE 100.

Manažeři těchto fondů mění držené podíly pouze v případě, že se změní srovnávací fond.

Pasivní správa se snaží vyrovnat výnosům trhu.

Naproti tomu strategie aktivního řízení, tradičně u podílových fondů, představuje angažovanější přístup, kdy manažeři fondů vyvíjejí soustředěné úsilí, aby překonali trh.

Nespokojí se s pouhým vyrovnáním výnosu indexu S&P 500, ale chtějí provádět strategické kroky, které se snaží využít hodnoty nerozpoznaných příležitostí na trhu.

Rozdílné náklady

Aktivní a pasivní fondy mají různé náklady. I přes pokračující pokles nákladů podílových fondů však s pasivně řízenými ETF stále výrazně prohrávají.

Někteří investoři namítnou, že “dostanete to, za co si zaplatíte”. Jinými slovy, aktivní fond si sice může účtovat vyšší poplatky, ale vyšší výnosy za tyto náklady stojí, protože investoři získají poplatek zpět, a ještě něco navíc.

Ve skutečnosti tito zastánci aktivního řízení občas objeví aktivně řízený fond s roční výkonností, která taková tvrzení potvrzuje. S tímto tvrzením je však často spojen problém: Klam přeživších.

Klam přeživších

Klam přeživších je zkreslující efekt, ke kterému dochází, když se podílové fondy sloučí s jinými fondy nebo projdou likvidací. Proč je to důležité?

Protože sloučené a zlikvidované fondy mají tendenci dosahovat horších výsledků, což zkresluje průměrné výsledky přeživších fondů směrem nahoru. Díky tomu se zdá, že dosahují lepších výsledků ve srovnání s pasivními fondy.

Samozřejmě existují aktivně řízené fondy, které dosahují lepších výsledků i bez pomoci klamu přeživších. Otázkou je, zda dosahují lepších výsledků pravidelně. Odpověď zní ne.

Studie také ukazují, že někteří manažeři aktivních fondů jsou sice konzistentně schopní překonávat svůj benchmark, ale tito aktivní manažeři jsou extrémně vzácní.

Navíc je pro investora téměř nemožné identifikovat tyto konzistentně výkonné manažery dříve, než se stanou konzistentně výkonnými. Při pokusech o to mnozí hledají vodítka pro budoucí výkonnost v předchozích výsledcích.

Zásadním principem investování však je, že minulé výnosy nejsou zárukou budoucích zisků.

Co je příčinou nedostatečné výkonnosti aktivně spravovaných fondů?

Základní příčinou nedostatečné výkonnosti většiny aktivně spravovaných fondů je skutečnost, že prakticky nikdo není schopen dlouhodobě konzistentně vybírat nadprůměrně výkonné akcie.

Tato studie například zjistila, že méně než 1 % denních obchodníků (traderů) je schopno předvídatelně a spolehlivě dosahovat kladných abnormálních výnosů po započtení poplatků z obchodování.

Aktivní manažeři na tom nejsou o nic lépe. Ve skutečnosti se toto číslo až děsivě shoduje s jiným výzkumem, který zkoumal výkonnost 2 076 amerických podílových fondů v letech 1976 až 2006.

Tyto výsledky ukázaly, že méně než 1 % dosáhlo po započtení nákladů výnosů vyšších než trh.

Navíc problém překonat trh roste. Studie provedená několika univerzitami zjistila, že před rokem 1990 překonávalo své benchmarky 14,4 % akciových podílových fondů, ale do roku 2006 toto číslo kleslo na zanedbatelných 0,6 %.

Zvažte tato čísla, když se sami sebe ptáte, zda je aktivní správa (bankovní podílové fondy) tím správným krokem.

Žijeme v době nebývalého přístupu k informacím. Přestože některé investice mohou své náklady skrývat v “drobném písmu”, díky množství informací dostupných online se každý může rychle dostat k podstatě věci.

Neexistuje žádná výmluva pro investování do aktiv bez znalosti všech nákladů.

Než začnete kamkoli investovat, musíte si zjistit, jakým způsobem zprostředkovatel investice vydělává peníze a jaké další poplatky, které nemusí být na první pohled zjevné, mohou ovlivnit výkonnost vaší investice.

Na trhu existují rozdíly v poplatcích, což poskytuje příležitosti, které však musíte najít. Získáte-li bližší přehled o svých investičních možnostech, zajistíte, abyste ze svých peněz získali maximum.

TIP

Nyní už rozumíte poplatkům a chápete jejich zásadní význam. Pokud ale stále tápete v tom, do čeho investovat, využijte tento rozcestník, který vám přehledně a jednoduše ukáže všechny základní investiční alternativy a jejich charakteristiky.

FAQs – Na co se nejčastěji ptáte

Co jsou investiční poplatky?

Investiční poplatky jsou náklady, které investoři platí za správu svých investic, obchodování s cennými papíry nebo za služby poskytované makléři.

Jsou všechny investiční poplatky zjevné?

Ne, některé poplatky jsou skryté, například poplatky za nečinnost nebo za konverzi měn, a mohou být uvedeny pouze v drobném písmu nebo skryty v obchodních podmínkách.

Jaký je rozdíl mezi podílovými fondy a ETF v poplatcích?

Podílové fondy obvykle mají vyšší poplatky, včetně správcovských poplatků a vstupních poplatků, zatímco ETF mají nižší nákladovost a často žádné vstupní poplatky.

Jak moc mohou poplatky ovlivnit mé investiční výnosy?

I zanedbatelný rozdíl (desetiny procenta) v poplatcích může výrazně snížit vaše výnosy během dlouhého investičního horizontu, často o desítky až stovky tisíc korun (v závislosti na výši investice).

Co je správcovský poplatek?

Správcovský poplatek je roční náklad, který si fond účtuje za správu investičního portfolia. Tento poplatek se obvykle odečítá přímo z výnosů fondu.

Mohu se poplatkům úplně vyhnout?

Ne, poplatkům se nelze zcela vyhnout, ale můžete je minimalizovat výběrem nízkonákladových investičních nástrojů, jako jsou ETF.

Další zdroje informací:

E15 (Poplatky za investice: Srovnání brokerů a investičních platforem)

Seznam Zprávy (Češi rekordně investují do fondů. Na co dát pozor, pokud chcete začít)

Investopedia (Investment Fees: Meaning, Example, Types)

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.