Základní informace o Moneta stavební spoření

| Poplatek za zřízení | 0 % / 1 % z cílové částky (max. 30 000 Kč) |

|---|---|

| Poplatek za vedení účtu | 324 Kč ročně (27 Kč měsíčně) |

| Bonusový úrok (max. sazba) | 5,30 % p.a. |

| Minimální výše měsíčního vkladu | 500 Kč |

| Sjednání online | Ano |

Pokud patříte k lidem, kteří nechtějí nechávat své volné finanční prostředky ležet ladem, ale zároveň neradi přehnaně riskují, možná pro vás bude vhodné právě stavební spoření.

Stavebko může být pro vás nebo pro vaše dítě výchozím bodem do světa financí. Právě Moneta Stavební spořitelna má ve své nabídce stavební spoření, které lze sjednat plně online i pro nové klienty. Vklady jsou pojištěné až do výše 100 000 EUR.

Moneta stavební spoření dokonce získalo první místo v kategorii stavebních spoření v soutěži Zlatá koruna v letech 2022 a 2023.

Recenze Moneta Stavební spořitelna

Nevíte, co od stavební spořitelny Moneta čekat? Co na spořitelnu, její ostatní služby a produkty říkají ostatní?

Moneta Stavební spořitelna působí na našem trhu od roku 1993, původně pod názvem Wüstenrot – stavební spořitelna a.s. V dubnu roku 2020 se stavební spořitelna Wüstenrot společně s Wüstenrot hypoteční bankou stala součástí finanční skupiny MONETA a změnila svůj název na Moneta Stavební spořitelna.

V současné době mají u této spořitelny klienti uzavřeno více než 375 tisíc smluv o stavebním spoření. Spořitelna má pobočky po celé České republice, a kromě spoření poskytuje také úvěry ze stavebka, půjčky na rekonstrukci a hypoteční úvěry.

Zajímá vás více informací o bance Moneta Money Bank a jejích dalších produktech? Podívejte se na naši podrobnou recenzi.

Teď už k recenzi tohoto produktu. Co vše vám může stavební spoření Moneta nabídnout, jak jej založit a jakou úrokovou sazbu nabízí? Čtěte dále.

Jak funguje stavební spoření?

Stavební spoření je druh spoření, které zhodnocuje vaše finance s cílem jejich následného použití pro stavební účely. Konkrétně se jedná o rekonstrukci nemovitosti, opravy v domácnosti nebo výstavbu bydlení.

Peníze ze stavebka však nemusíte nutně použít pouze na stavbu nebo rekonstrukci. Můžete si s nimi po ukončení spoření dělat prakticky co chcete.

Stavebko je určené zejména pro ty, kdo vědí, že minimálně následujících 6 let nebudou spořené peníze potřebovat. Jedná se o bezpečný způsob, jak zhodnotit své peníze. Výhodou tohoto typu spoření je podpora od státu. Ke klasickému úroku z naspořené částky totiž získáváte ještě navíc státní podporu.

Úroková sazba u stavebního spoření

Garantovaná roční úroková sazba se u stavebního spoření pohybuje okolo 1,5 – 3,5 % z vkladu, přičemž státní příspěvek od 1. ledna 2024 činí 5 % z vkladů v kalendářním roce, nejvýše však ze základu 20 000 Kč ročně.

Maximální výše státní podpory tak klesla ze 2 000 Kč na 1 000 Kč ročně. Změna platí pro všechny smlouvy o stavebním spoření, bez ohledu na to, kdy byly uzavřeny.

Pro získání státní podpory stavebního spoření je nutné spořit alespoň šest let (vázací lhůta). To je totiž nejkratší období, po jaké budete muset na stavební spoření své finance ukládat. Další podmínkou je vložit na stavebko alespoň 20 000 Kč ročně.

Celkové zhodnocení na stavebku

Celkové zhodnocení na stavebním spoření pak činí okolo 3,5 – 4 % p.a. V tom je již zahrnut poplatek za sjednání a vedení stavebního spoření. Pozor, tato sazba je přibližná, vždy závisí na konkrétním typu stavebního spoření a stavební spořitelně.

Při sjednávání spoření si také určujete cílovou částku, které chcete dosáhnout. Za poplatek ji lze měnit, ale vhodnější je si cílovou částku hned zpočátku správně určit a dodržet ji, protože následně ovlivňuje výši úvěru.

Stavební spoření lze rozdělit na dvě části: spořicí a úvěrovou. Ve spořicí části si klient ukládá na svůj účet předem sjednanou částku (měsíčně nebo dle potřeby). Vklad se úročí a jednou ročně je k penězům přidána záloha státní podpory.

Spoření končí buď výpovědí smlouvy, dohodou nebo přidělením úvěru ze stavebního spoření. Pokud klient spoření vypoví před ukončením vázací lhůty (6 let), musí vrátit státní podporu. Pokud se rozhodne pokračovat úvěrem, může vybírat ze dvou nabízených typů úvěrů:

- Řádný úvěr ze stavebního spoření

Jedná se o typ úvěru s garantovanou úrokovou sazbou po celou dobu jeho splácení. Úvěr lze bez sankcí kdykoliv splatit. - Překlenovací úvěr ze stavebního spoření

Nesplníte-li podmínky pro získání řádného úvěru ze stavebního spoření, můžete požádat o překlenovací úvěr do doby, než budete moci získat řádný úvěr ze stavebního spoření.

Stavební spoření a daně

Kromě zákona o stavebním spoření se mění také zákon o daních z příjmů. Od roku 2024 je státní podpora stavebního spoření považována za tzv. ostatní příjem podle § 10 odst. 1 písm. q), přičemž pokud příjmy ze státní podpory nepřekročí částku 50 000 Kč, budou od daně osvobozeny.

Tato změna znamená, že většina střadatelů nebude muset státní podporu danit ani ji uvádět do daňového přiznání. Přitom státní podpora je považována za příjem až při výplatě celého stavebního spoření.

Pokud součet státní podpory a dalších příjmů překročí 50 000 Kč, bude nutné ji zdanit a uvést v daňovém přiznání. Tato situace se týká jen malého množství klientů, kteří hromadili státní podporu po mnoho let, a kterých je dle odhadů spořitelen několik tisíc.

Na co lze peníze ze stavebka použít?

S naspořenou částkou ze stavebního spoření od Modrá pyramida můžete po uplynutí vázací lhůty disponovat dle svého. Můžete dětem zaplatit školné, koupit si nové auto, zaplatit si zahraniční dovolenou nebo doplatit hypotéku.

Naopak úvěr ze stavebního spoření lze využít pouze na financování výstavby nebo rekonstrukce bydlení. Například:

- Nákup pozemku nebo výstavba bytu či domu.

- Projektová dokumentace, notářské poplatky.

- Přípojky plynu, vody, kanalizace, elektrického proudu.

- Úhrada půjček a úvěrů poskytnutých na bytové potřeby.

- Vypořádání dědictví nebo družstevních podílů.

- Požární zabezpečení a bezpečnostní zajištění.

- Opravy, rekonstrukce a modernizace bydlení.

- Půdní vestavby.

Jak funguje stavební spoření a jak vybrat to pravé? Přečtěte si náš komplexní článek o stavebním spoření a srovnání 2026

Úroková sazba na stavebním spoření od Monety

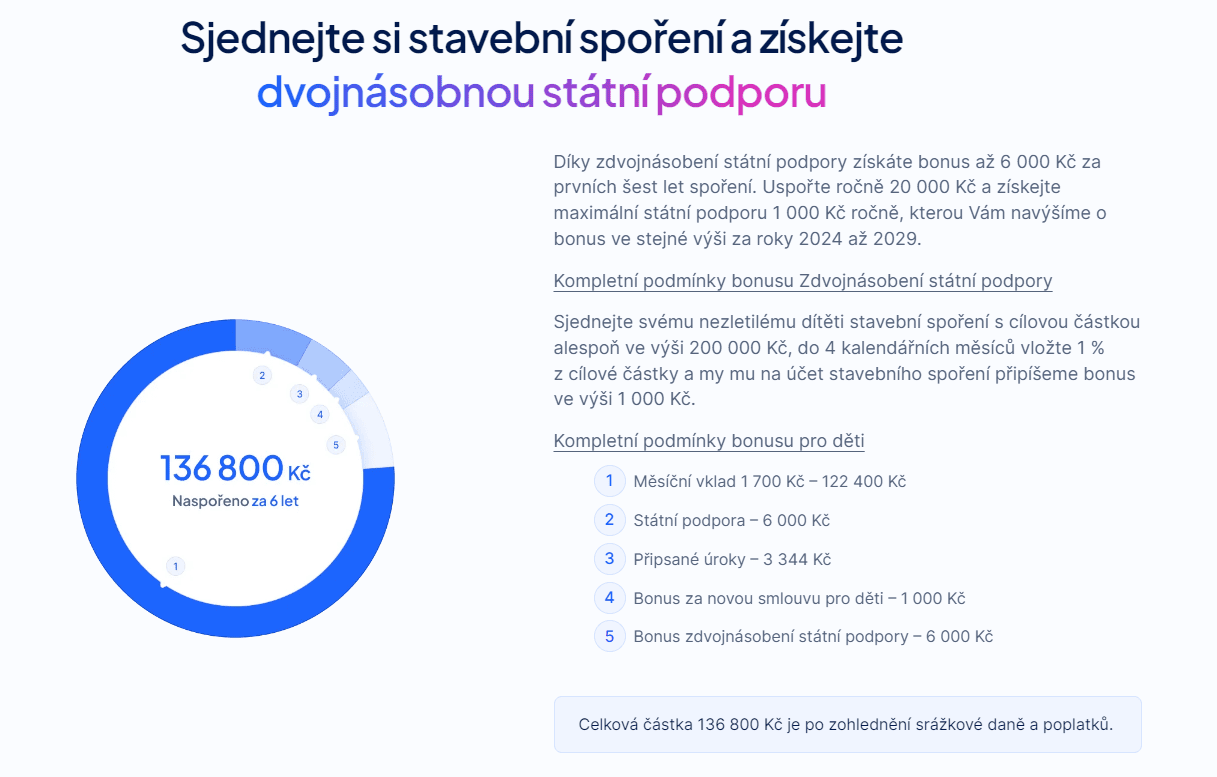

Garantovaná roční úroková sazba u stavebního spoření Moneta činí 1,00 % p.a. z vkladů. Jedná se o úrok bez státní podpory a dalších bonusů. Sazba je garantována na 6 let.

S garantovaným úrokem, státní podporou získáte maximální úrokovou sazbu až 5,30 % p.a. Zhodnocení nezahrnuje srážku daně a úhradu poplatků.

- Minimální doba spoření: 6 let

- Roční základní úroková sazba (garance na 6 let): 1,00 % p.a.

- Maximální úroková sazba i se státní podporou: 5,30 % p.a.

- Bonus za 6 let spoření (zdvojnásobení státní podpory): 6 000 Kč

- Bonus za novou smlouvu pro děti: 1 000 Kč

- Státní podpora (při splnění podmínek) ročně: 1 000 Kč

Jak je to s úrokem po šesti letech?

Určitě se ptáte, zda musíte stavební spoření po dovršení vázací lhůty 6 let ukončit nebo jakou úrokovou sazbou se vám budou vklady úročit, pokud peníze na stavebku dále ponecháte?

Smlouva o stavebním spoření není omezená pouze na 6 let. Jedná se o vázací lhůtu, kterou je nutné dodržet, pokud chcete získat státní podporu. Dále samozřejmě záleží na vašich úmyslech, na co chcete peníze využít.

Smlouva je platná do té doby, dokud ji neukončíte, nebo dokud nenašetříte cílovou částku. Obecně se ale doporučuje peníze po 6 letech vybrat, protože úroková sazba může na stavebním spoření poté klesat.

Stavební spořitelna může po uplynutí 6 let úrokovou sazbu změnit. Zda-li se nadále vyplatí peníze i po 6 letech nechat na stavebním spoření, to závisí na aktuálních úrokových sazbách a podmínkách spořitelny.

Výši úrokové sazby ovlivňuje hned několik faktorů a nelze s jistotou říci, že úrok bude určitě klesat a v jaké výši se bude pohybovat. Vždy závisí na stavební spořitelně a daných podmínkách.

Úroková sazba u řádného a překlenovacího úvěru

Úroková sazba u řádného úvěru ze stavebního spoření činí od 3,99 % p.a. a u překlenovacího úvěru od 7,14 % p.a. po celou dobu trvání úvěru. Úroky si můžete odečíst od daňového základu.

Abyste mohli získat řádný úvěr, musíte spořit alespoň dva roky se státní podporou nebo naspořit 40 – 50 % z cílové částky.

Sazebník poplatků stavební spoření

Založení stavebního spoření Moneta je při sjednání online zdarma. Na pobočce je sjednání zdarma pouze, pokud uzavřete stavební spoření na cílovou částku alespoň 200 000 Kč (u cílových částek do 200 000 Kč je sjednání na pobočce zpoplatněno 1 % z cílové částky). Poplatek za vedení účtu stavebního spoření činí 324 Kč ročně (27 Kč měsíčně).

Pokud klient dodrží vázací lhůtu 6 let, ale nenaspoří stanovenou cílovou částku a rozhodne se smlouvu ukončit a peníze vybrat, tento krok je zdarma bez poplatku.

Předčasné ukončení smlouvy po 2 letech od založení je zdarma, ale klient musí vrátit státní podporu (nedodržení vázací lhůty 6 let). Předčasné ukončení smlouvy před uplynutím 2 let je zpoplatněno 1 % z aktuální výše cílové částky.

Poskytnutí úvěru ze stavebního spoření je zdarma, naopak sjednání překlenovacího úvěru je zpoplatněné 1 % (min. 900 Kč, max. 30 000 Kč). Vedení řádného úvěru je, stejně jako vedení překlenovacího úvěru, zpoplatněno částkou 324 Kč ročně (27 Kč měsíčně).

Založení stavebního spoření u Monety

Moneta Stavební spoření lze sjednat na pobočce, ale od 18 let také plně online, a navíc bez poplatku. K založení stavebka budete potřebovat občanský průkaz a trvalý pobyt v ČR.

Dětem do 18 let může stavební spoření sjednat jejich zákonný zástupce. Bude k tomu potřebovat svůj občanský průkaz a rodný list dítěte.

Minimální vklad na stavební spoření činí 500 Kč. Pro získání státní podpory 1 000 Kč je nutné vložit na účet alespoň 20 000 Kč ročně + poplatky za vedení účtu cca 400 Kč ročně = 20 400 Kč ročně, tedy alespoň 1 700 Kč měsíčně.

Pro získání řádného úvěru ze stavebního spoření musíte mít naspořeno alespoň 40 – 50 % z cílové částky nebo spořit alespoň 2 roky se státní podporou.

Další produkty od Monety

- Moneta termínovaný vklad pro podnikatele

- Moneta spořicí účet pro živnostníky a firmy

- Moneta konto PRO podnikání

- Moneta cizoměnový účet

- Moneta transparentní účet

- Moneta stavební spoření

- Moneta termínovaný vklad

- Moneta spořicí účet

- Moneta dětský účet Genius

- Moneta běžný účet Tom Plus

Vyplatí se Moneta stavební spoření? Pro koho je vhodné?

Stavební spoření od Monety garantuje roční úrokovou sazbu z vkladů 1,00 % p.a. Výhodou je bonus, který spořitelna nabízí při splnění podmínek. Stavebko lze sjednat na pobočce nebo zcela online, a to i u nových klientů, což považujeme za velkou přednost.

Nevýhodou pak je měsíční poplatek za vedení stavebního spoření. U stavebka od Monety také zaplatíte poplatek za sjednání na pobočce (při sjednání cílové částky do 200 000 Kč), který činí 0 % / 1 % z cílové částky (max. 30 000 Kč). Výhodou je, že na stavebko můžete navázat překlenovacím nebo řádným úvěrem, které Moneta Stavební spořitelna též nabízí.

Stavební spoření je bezpečný způsob zhodnocení peněz, které můžete následně použít na cokoliv. Úročení sice není žádná sláva, na druhou stranu, s bonusy a státní podporou můžete ve výsledku získat více než u klasického spořicího účtu.

Pokud však chcete získat lepší zhodnocení a nevadí vám riskování, poohlédněte se například po investování.