Dluhopisy jsou tradičním způsobem střednědobého a dlouhodobého financování větších nebo menších společností i států. Zároveň mohou být zajímavou investiční příležitostí.

Jaké jsou výhody financování prostřednictvím dluhopisů, co to dluhopis vlastně je a jak na investice do dluhopisů?

Jak dluhopisy fungují a jak na nákup dluhopisů? Jsou s těmito konzervativními investicemi spojena nějaká rizika?

Nejen na tyto, ale i další otázky vám přineseme odpovědi v tomto článku.

- Dluhopisy jsou jako půjčky, které lidé poskytují společnostem nebo vládě, jež se na oplátku zavazují, že peníze k určitému datu vrátí i s úrokem.

- Dluhopisy lze rozdělit podle doby splatnosti na krátkodobé, střednědobé a dlouhodobé.

- Dluhopisy jsou obecně považovány za bezpečné, ale nesou s sebou rizika, zejména pokud je emitentem nová společnost bez finanční historie.

Obsah článku o dluhopisech

Co je dluhopis? K čemu dluhopisy slouží?

Na dluhopisy se samozřejmě můžeme dívat ze dvou úhlů pohledu. Jedním je pohled emitenta – tedy entity, která hodlá získat prostřednictvím úpisu dluhopisů finance. Tím začneme.

Posléze se však přesuneme k dluhopisům z pohledu investora a tomu se i bude věnovat většina tohoto textu.

Dluhopisy jako nástroj financování

Představte si, že řídíte velkou společnost a potřebujete dlouhodobé finanční zdroje (tedy si vypůjčit na dobu delší než jeden rok).

Jaké jsou vaše možnosti?

Peníze můžete získat z bankovního úvěru. Další možností je emise akcií spojená s navýšením základního kapitálu. Akciový investor však bude chtít vykonávat i práva s akcií spojená, tedy především se podílet na rozhodování ve společnosti.

Alternativní možností je vydání korporátních dluhopisů. Proč zvolit zrovna tuto variantu?

Banky z regulatorních důvodů musí provádět rozsáhlou analýzu schopnosti dlužníka splácet úvěr (vyhodnocení jeho bonity), a celý schvalovací proces tak může být zdlouhavý a administrativně náročný.

Přibrání nového společníka nebo akcionáře bude zase znamenat, že vám do řízení firmy bude mluvit někdo další. Navíc nová emise akcií – IPO – může být spojena s vysokými dodatečnými náklady.

Zatímco akcie je cenný papír majetkový – akcionář získává majetkový podíl ve firmě, dluhopis je cenný papír dluhový – bez nároku na část podnikání.

Investor vám tak pouze zapůjčí finanční prostředky, za což bude požadovat úrok. Do řízení firmy vám ale mluvit nebude.

Obdobně se prostřednictvím dluhopisů financují i státy nebo i menší územní celky (obce, města), mluvíme tak o dluhopisech státních a municipálních.

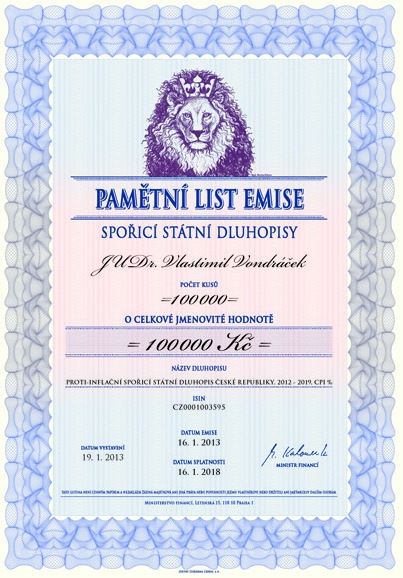

U státních dluhopisů je emitentem stát (příkladem mohou být dluhopisy Republiky), který si vypůjčuje peníze na strategické investice, anebo k profinancování schodku státního rozpočtu.

Také u státních dluhopisů je pro rizikovost rozhodující důvěryhodnost vlády emitujícího státu.

Obecně jsou považovány za bezpečnou formu investice, má-li stát dobrý úvěrový rating a je považován politicky i ekonomicky za stabilní.

I státní dluhopisy ale mohou být velmi rizikové.

Dluhopisy jako investice

Pokud máte volné finanční prostředky a přemýšlíte o investování, máte hned několik možností, jak postupovat.

Zvlášť pokud vám tradiční formy spoření – spořicí účet a termínovaný vklad – nenabídnou dostatečné zhodnocení.

Jednou z takových možností je právě dluhopis (obligace, bond).

Jedná se o cenný papír, který investor kupuje pro to, aby půjčil peníze emitentovi, za což bude požadovat vrácení původní částky (jistiny) i výplatu úrokového výnosu (kupónu).

Investor, který dluhopis kupuje, v podstatě půjčuje peníze emitentovi, který slibuje vrátit jmenovitou hodnotu dluhopisu na konci jeho splatnosti a průběžně platit úroky.

Dluhopisy jsou považovány za méně rizikové než akcie, což je důvod, proč jsou oblíbené mezi konzervativními investory.

Nabízejí pravidelný a předvídatelný pasivní příjem. Tato vlastnost činí dluhopisy stabilním základem investičního portfolia, zvláště v nejistých ekonomických dobách.

Rozmanitost dluhopisů je široká – od státních dluhopisů, které jsou považovány za velmi bezpečné díky podpoře vlády, po korporátní dluhopisy, které mohou nabízet vyšší výnosy, ale s vyšším rizikem.

Existují také municipální dluhopisy, které financují místní projekty.

Investoři si mohou vybrat dluhopisy na základě různých kritérií, jako je délka splatnosti, úroková míra, kreditní hodnocení emitenta a další.

Kreditní hodnocení, udělované agenturami jako Moody’s nebo Standard & Poor’s, pomáhá určit pravděpodobnost, že emitent bude schopen své závazky splnit. Vyšší hodnocení znamená nižší riziko.

Kromě nákupu jednotlivých dluhopisů mohou investoři získat expozici vůči dluhopisům prostřednictvím dluhopisových fondů, které spravují portfolia různých druhů dluhopisů.

To umožňuje diverzifikaci a snížení rizika spojeného s držbou jednotlivých cenných papírů.

Investice do dluhopisů je tedy vhodná pro ty, kteří hledají stabilní výnosy a nižší úroveň rizika, přičemž je důležité porozumět různým faktorům, které mohou ovlivnit jejich hodnotu, jako je změna úrokových sazeb.

Dluhopis lze přirovnat k základním kamenům stavby, které poskytují pevný základ, na kterém lze stavět další složky investičního portfolia.

Pokud máte volné finanční prostředky a přemýšlíte, kam je investovat, nabízí se vám řada možností.

Investovat můžete i do akcií, ETF, nemovitostí, drahých kovů (zlato, stříbro), kryptoměn, podílových fondů, anebo dluhopisů – a to jak státních, tak korporátních.

Vždy záleží na vaší toleranci rizika, investičním horizontu, likviditě nebo kýženém poměru mezi rizikem a návratností.

Proto vám doporučujeme si přečíst náš článek o investičním trojúhelníku, což je základní princip, který by měl pochopit každý investor.

Jaké existují druhy dluhopisů?

Dluhopisy můžeme dělit dle splatnosti, typu kupónu nebo dle emitenta. Tyto skupiny se následně mohou prolínat, a tak si je projdeme postupně.

Dluhopisy podle splatnosti

- Krátkodobé dluhopisy: Tyto dluhopisy mají splatnost do 5 let. Jsou obvykle považovány za méně rizikové, protože investorům vrací kapitál v krátkém časovém horizontu.

- Střednědobé dluhopisy: Mají splatnost mezi 5 a 12 lety. Nabízejí vyšší úrok než krátkodobé dluhopisy, ale zároveň si udržují střední míru rizika.

- Dlouhodobé dluhopisy: Splatnost těchto dluhopisů je obvykle více než 12 let. Můžou nabízet vyšší výnosy, ale s vyšším rizikem kvůli delší době do splatnosti a potenciální citlivosti na změny úrokových sazeb centrálních bank.

Dluhopisy podle úročení/kupónu

- Fixní úročení: Dluhopisy s pevnou úrokovou sazbou, která se nemění po celou dobu trvání dluhopisu. Tyto dluhopisy poskytují předvídatelný příjem.

- Proměnlivé úročení: Úrok těchto dluhopisů se mění v závislosti na referenčních úrokových sazbách, což může znamenat vyšší riziko i potenciální výnos.

- Nulový kupón: Dluhopisy, které se neprodávají za nominální hodnotu, ale za nižší cenu. Nevyplácejí pravidelné úroky, ale jsou splatné za nominální hodnotu, což vede k zisku při splatnosti. Tedy například dluhopis s nominální hodnotou 1 000 Kč rok před splatností koupíte za 900 Kč. Nedostanete sice žádný kupón, ale za rok místo 900 Kč obdržíte od emitenta 1 000 Kč.

Dluhopisy dle emitenta – Státní a korporátní

- Státní dluhopisy: Vydávané vládami, díky podpoře státních institucí jsou považovány za velmi bezpečné investice.

- Městské/municipální dluhopisy: Emitované místními samosprávami za účelem financování veřejných projektů.

- Korporátní dluhopisy: Vydávané společnostmi, obvykle s vyšším výnosem oproti státním dluhopisům, ale s vyšším rizikem v důsledku možné neschopnosti společnosti splácet dluh.

Firemní (korporátní dluhopisy)

Korporátním dluhopisům bychom měli věnovat o trochu více prostoru.

Korporátní dluhopisy (někdy označované jako soukromé) může vydat jakkoliv velká firma, dokonce i soukromá osoba.

Proto se při investici do dluhopisů vyplatí řádně přezkoumat finanční situaci a záměry emitenta, případně prověřit, zda jsou dluhopisy něčím zajištěny.

Jak jsme již uvedli, firma se rozhodne pro dluhopisy například proto, že úpisem akcií nechce ředit hlasovací práva, ale také to může být z důvodu, že by jí banka nepůjčila, což už o lecčems vypovídá.

Aby mohl emitent nabízet dluhopis veřejně, musí mít – až na výjimky pro tzv. podlimitní emise – schválený prospekt.

V opačném případě může dluhopisy nabízet pouze neveřejně. U podlimitních emisí v objemu do 1 milionu euro, resp. 25 milionů korun není nutné prospekt sestavovat.

Prospekt musí obsahovat veškeré informace, které investorovi umožní vyhodnotit investiční riziko spojené s nákupem daného dluhopisu.

Kromě nominální hodnoty dluhopisu, splatnosti a výše kuponu jsou to tedy především informace o finanční situaci emitenta, popis rizik souvisejících s investicí i s emitentem jako takovým a také to, na co finanční prostředky z emise využije.

Takovým kočkopsem – něčím mezi dluhopisem a akcií – jsou konvertibilní dluhopisy. Jde o dluhopisy s pevným úrokem a datem splatnosti, do nichž je inkorporováno právo investora provést směnu dluhopisu za akcii společnosti.

Investor se sám rozhodne, zda se mu vyplatí inkasovat jistinu s úrokem, anebo chce k datu splatnosti dostat místo peněz akcie.

Konverzní kurz dluhopisu (částka, za kterou investor získává jednu akcii) je předem stanovený. Obchoduje-li se k datu splatnosti dluhopis za cenu vyšší, než je konverzní kurz, zvolí investor výměnu dluhopisu za akcii.

Prodejem akcie totiž může realizovat okamžitý zisk. Kdyby byla tržní cena nižší než konverzní kurz, směna dluhopisu by se investorovi nevyplatila.

Bankovní dluhopisy

Dluhopisy vydávají i banky. Bankovní dluhopisy jsou speciálním druhem korporátních bondů.

Z důvodu vysoké finanční stability bank jsou bankovní bondy považovány investory za nejbezpečnější z korporátních dluhopisů.

K profinancování části hypotečních úvěrů může banka využít vydání hypotečních zástavních listů, které podle zákona patří též mezi dluhopisy (a to dluhopisy kryté).

Rizika dluhopisů

Jako majitel dluhopisu (věřitel) jste půjčili určitý obnos dlužníkovi.

Pokud dobře neznáte emitenta, anebo je jím dokonce úplně nová společnost bez historie, tak jsou takové dluhopisy skutečně rizikové.

Nové firmy by nedostaly řádnou půjčku v bance, v mnoha případech se jedná i o malá s.r.o., tedy akcie ani emitovat nemohou, a tak se podobná firma rozhodne pro dluhopisy.

Ostatně podívejte se inzertní stránky dluhopisů a sami si některé příležitosti zhodnoťte.

Netvrdíme, že tyto dluhopisy vždy skončí špatně, ale je potřeba si uvědomit rizika. Riziko zde je a rozhodně není zanedbatelné.

Existují i tzv. podřízené dluhopisy. U nich bude v případě vstupu emitenta do insolvence pohledávka investora do dluhopisu uspokojována až úplně na závěr.

O skutečnosti, že se jedná o podřízený dluhopis, musí být investor řádně informován a musí být vyznačena ve všech propagačních materiálech, které se podřízeného dluhopisu týkají.

U podřízených dluhopisů platí, že jsou pohledávky z nich vyplývající v případě insolvence emitenta uspokojovány až úplně naposledy, jsou tedy nejrizikovější.

Naproti tomu o něco lepší situaci mají i v insolvenci držitelé tzv. zajištěných dluhopisů, kteří jsou primárně uspokojováni z výtěžku zpeněženého zajištění, například nemovitosti nebo jiného majetku.

Minimální riziko je u dluhopisů státních. Ovšem i tady pozor, určitě si pamatujete na ekonomickou krizi a situaci Řecka. Ano, existují i situace, kdy ani státní dluhopis není na 100 % bezpečný.

A to bychom měli mít vždy na paměti. Při úvaze o potenciálních výnosech vždy zvažujte i riziko.

Jak minimalizovat rizika spojená s investicí do korporátních dluhopisů?

- Projděte si webové stránky emitenta a výkazy ve sbírce listin, důkladně prostudujte prospekt a vyhodnoťte, zda je obchodní plán emitenta reálný.

- V dokumentech hledejte hlavní varovné signály: klesající (či dokonce záporná) EBITDA a provozní cash flow, klesající tržby, rostoucí zadluženost.

- Velmi podezřelé je, pokud nejsou v provozu webové stránky emitenta, případně neukládá pravidelně účetní závěrku do sbírky listin v obchodním rejstříku.

- Dávejte si pozor na podlimitní emise, kdy není třeba sestavovat ani prospekt, je tedy na emitentovi, jaké informace potenciálním investorům sdělí.

- Není emitent účelově založená společnost (tzv. Special Purpose Vehicle, SPV)? Pokud ano, ručí mateřská společnost za závazky emitenta?

- Věnujte pozornost zajištění dluhopisu, a naopak pozor na ty podřízené.

- Zjistěte si, zda má emitent stanovený rating od jedné z ratingových agentur (S&P, Moody’s nebo Fitch); pokud ano, v rizikovosti se snadno zorientujete na základě uděleného ratingu. Dluhopisy s “áčkovým” ratingem jsou konzervativní investicí. Dluhopisy s horším než “béčkovým” hodnocením jsou naopak rizikové a spekulativní investicí.

- Pokud nemá emitent udělený oficiální rating, vyhodnocení rizikovosti bude obtížnější – jistý návod k vyhodnocení rizika emitentů bez ratingu poskytlo Ministerstvo financí. Jde o tzv. Scorecard korporátních dluhopisů 2.0. Detaily se dočtete tady: Ministerstvo radí retailovým investorům: Jak rozeznat kvalitní korporátní dluhopis od rizikového?

- Poraďte se s odborníkem – bankou nebo obchodníkem s cennými papíry.

Výhody a nevýhody investování do dluhopisů

Výhody investování do dluhopisů

- Předvídatelný příjem: Dluhopisy poskytují pravidelné úrokové platby (kupóny), které dělají tento druh investice atraktivní pro ty, kdo hledají stabilní cash flow.

- Bezpečnost investice: Zejména státní dluhopisy jsou považovány za bezpečnější investice díky svému základu v hodnotách garantovaných vládními institucemi.

- Diverzifikace portfolia: Začleněním dluhopisů do investičního portfolia může investor snížit celkové riziko, protože dluhopisy obvykle reagují na tržní výkyvy odlišně než akcie.

- Prioritní nárok na aktiva: V případě bankrotu emitenta mají držitelé dluhopisů prioritní nárok na aktiva před akcionáři.

- Likvidita: Mnoho dluhopisů, zejména těch, které jsou obchodovány na velkých trzích, nabízí dobrý stupeň likvidity, umožňující investorům kdykoli uzavřít své pozice.

- Hedging proti volatilitě: Dluhopisy mohou sloužit jako ochrana proti tržní volatilitě, zejména v nejistých ekonomických obdobích.

Nevýhody investování do dluhopisů

- Nižší výnosy: Ve srovnání s akciemi, které mohou nabízet výraznější kapitálový růst, dluhopisy obvykle poskytují nižší celkové výnosy.

- Riziko inflace: Vysoká inflace může erodovat skutečnou hodnotu úrokových plateb a nominální hodnoty, což snižuje reálný výnos investice.

- Úrokové riziko: Zvýšení úrokových sazeb může způsobit pokles tržních cen stávajících dluhopisů, což může vést k ztrátám v případě, že investor potřebuje prodat dluhopis před splatností.

- Riziko defaultu: Zejména u korporátních dluhopisů existuje riziko, že emitent nebude schopen splácet dluh, což může vést k finančním ztrátám.

- Omezený kapitálový růst: Dluhopisy neposkytují možnosti kapitálového růstu srovnatelné s akciemi – jejich hodnota je obvykle stabilnější.

Jak na nákup dluhopisů?

Inzertní weby, dluhopisová tržiště, obchodníci s cennými papíry

Pokud chcete nakupovat dluhopisy v primární emisi, tak se musíte dostat přímo k emitentovi.

Obvykle se dluhopisy takto nakupují na inzertních webech či u bank.

Nákup dluhopisů je obvykle jednoduše zprostředkovaný. Nejčastěji jej nabízejí bankovní domy – možná i vám nabízela dluhopisy paní nebo pán na přepážce.

Pokud jde o dluhopisy vystavené přímo bankovní institucí, tak je opět lze považovat za velmi bezpečné, ale i zde určité riziko je.

Inzertní weby a dluhopisová tržiště – jako je například Dluhopisomat – nejsou zákonem regulovány a mohou nabízet jakékoliv dluhopisy kterémukoliv investorovi. A to i dluhopisy velmi rizikové.

94 %

Výhody

- Komplexní srovnávač více než tisíce dluhopisových emisí s detailními informacemi

- Platforma je pro investory zcela zdarma, žádné skryté náklady

Nevýhody

- Platforma nemá vlastní mobilní aplikaci.

- Vzdělávací materiály upřednostňují dluhopisy před jinými investičními nástroji.

Naproti tomu obchodníci s cennými papíry podléhají dohledu České národní banky. Díky tomu jsou povinni sestavovat investiční profil každého investora a nenabízet vysoce rizikové bondy konzervativním investorům.

Státní dluhopisy ČR v přímé aukci mohou pořídit pouze autorizované subjekty – přímí účastníci – jimiž jsou buď banky (například Česká spořitelna nebo ČSOB) jakožto obchodníci s cennými papíry, anebo i další osoby oprávněné poskytovat investiční služby.

Tito přímí účastníci následně zajišťují distribuci dluhopisů na sekundárním trhu.

Dluhopisové fondy a ETF

Investice do dluhopisových fondů pomohou s rozložením rizika (diverzifikací), jelikož jsou v nich zastoupeny bondy různých emitentů z různých odvětví.

Můžou to být bezpečné státní dluhopisy, dluhopisy renomovaných společností jako je ČEZ i řada korporátních dluhopisů různých firem z různých koutů světa.

Běžné dluhopisové fondy jsou s ohledem na poplatky vhodné spíše pro dlouhodobé investování.

Díky fondům mohou být v portfoliu zastoupeny i ty dluhopisy, které se většinou k běžnému investorovi nedostanou.

Nevýhodou může být to, že investor neovlivní, jaké konkrétní dluhopisy manažer fondu pořizuje.

Jako tzv. veřejně obchodovaný fond můžete nakoupit také dluhopisové ETF. Velkou výhodou ETF oproti klasickým fondům jsou daleko nižší poplatky.

Příkladem zajímavého ETF může být iShares Core Euro Corporate Bond UCITS ETF. Index trackuje korporátní bondy eurozóny denominované v eurech s ratingem investment grade.

Dluhopisové ETF je poměrně jednoduché nakupovat i prostřednictvím investičních platforem.

Námi recenzované a vyzkoušené investiční platformy

98 %

Výhody

- Nulové vstupní i výstupní poplatky

- Slevy mohou srazit poplatek na 0,24 %

Nevýhody

- Při porušení fixace doúčtují poplatky

- Největší slevy na poplatcích vyžadují obří vklad

91 %

87 %

Spekulace na vývoj ceny dluhopisu

Úrokový výnos není to jediné, proč by se měl investor o dluhopisy zajímat. Nízké (a dokonce záporné) úrokové sazby totiž nevylučují dosažení zisku vlivem změn ceny dluhopisu.

Pokud referenční úrokové sazby na finančním trhu – a s nimi i výnosy – klesají, dochází k nárůstu ceny dluhopisu.

Je to díky tomu, že kupón – úrokový výnos z dluhopisu – je zpravidla stanovený jako fixní a oproti novým nižším sazbám se zdá atraktivnější.

Jak už možná víte, třeba akciové indexy můžete obchodovat i pomocí tzv. CFD kontraktů. Zjednodušeně obchodujete finanční derivát, který je navázaný na podkladové aktivum, v našem případě dluhopis, a můžete tak spekulovat na cenu bez nutnosti podkladové aktivum (dluhopis) vlastnit.

Například můžete spekulovat na cenu US T-bonds, což jsou americké vládní dluhopisy se splatností 20–30 let.

Jejich cenu samozřejmě nejvíce ovlivňuje tržní úroková sazba a obecně ekonomika USA.

Vy ale nemusíte americké vládní dluhopisy fyzicky držet, ale pouze v platformě u brokera (který nabízí i forex, akcie a komodity) obchodovat na změnu ceny dluhopisu.

Obchodování dluhopisů, stejně jako CFD, nabízí například prověřený a spolehlivý broker Interactive Brokers nebo broker Exante.

K obchodování dluhopisů můžete využít tyto brokery:

85 %

Investování zahrnuje rizika ztrát.

Výhody

- Extrémně levná měnová konverze

- Účet vedený zcela bez poplatků

Nevýhody

- 35% daň na české dividendy

- Zákaznická podpora neumí náš jazyk

80 %

Investování zahrnuje rizika ztrát.

Slovníček základních pojmů spojených s dluhopisy

- Jistina – Částka dluhopisu, tedy výše dluhu emitenta vůči držiteli dluhopisu – tuto částku se emitent zavazuje vrátit.

- Splatnost – Datum, k němuž může držitel dluhopisu požadovat vrácení jistiny.

- Kupón – Úrok, který emitent uhradí jako odměnu za zapůjčení peněz držiteli dluhopisu (investorovi).

- Durace dluhopisu – Durace dluhopisu je průměrná doba splatnosti dluhopisu, která je určena jako vážený aritmetický průměr doby splatnosti. Období je váženo podle současných hodnot cash flow v poměru k současné hodnotě dluhopisu.

- Municipální dluhopisy – Dluhopisy vydávané územními samosprávnými celky (obcemi, městy či kraji).

- Konvertibilní dluhopis – Speciální typ pevně úročeného dluhopisu, který může být při splnění stanovených podmínek vyměněn za akcii.

- Zajištěné dluhopisy – Dluhopisy zajištěné zástavním právem (nebo jiným právem) k majetku emitenta. Držitelé těchto dluhopisů mohou v případě platební neschopnosti emitenta uspokojit pohledávku z majetku sloužícího k zajištění.

- Podřízené dluhopisy – Pohledávky z těchto dluhopisů jsou v případě insolvence emitenta uspokojovány až úplně naposledy, jde tedy o nejrizikovější dluhopisy.

- Hypoteční zástavní listy – Specifický typ dluhopisu, jehož prostřednictvím banka získává část finančních prostředků na hypoteční úvěry.

- Prašivé dluhopisy (junk bonds) – Toxické dluhopisy, povětšinou jde o korporátní bondy, které slibují vysoké výnosy, ale jsou emitovány firmami s nízkým ratingem a vysoce rizikovým obchodním modelem.

- Prospekt dluhopisu – Základní informační dokument, který poskytne investorovi informaci o emitentovi a jeho záměrech, prospekt je schvalován Českou národní bankou, to ale neznamená, že by centrální banka garantovala návratnost dluhopisu (kontroluje čistě formální náležitosti prospektu).

- Dluhopisové fondy – Druh podílového fondu, do něhož jsou nakupovány různě ziskové a různě rizikové dluhopisy, a to jak státní, tak korporátní.

Pár slov závěrem – Shrnutí informací o dluhopisech

Pojďme si ještě na závěr tohoto článku shrnout, co jsme se dnes o dluhopisech dozvěděli.

Dluhopisy jsou rozhodně zajímavou volbou ke zhodnocení finančních prostředků a svoje místo mají i v portfoliu konzervativního investora, a to například jako dluhopisový fond, anebo státní či korporátní dluhopis renomované společnosti s vysokým kreditním ratingem.

Dluhopisy jsou dluhové cenné papíry. Ve své čiré podstatě jsou půjčkou, kterou investor poskytuje emitentovi. Investor je zde tedy věřitel a emitent se dostává do pozice dlužníka.

Dluhopisy jako takové se dělí do mnoha kategorií podle několika kritérii. Liší se u nich způsob výplaty výnosů, jejich forma, ale také se třeba dělí na dluhopisy vydávané státem a firmami či podnikateli.

Dluhopisy jsou obecně považovány spíše za méně či středně rizikové.

Nenechte se ale zmást, i zde existuje celá řada extrémně rizikových instrumentů, a dokonce i podvodů.

Investor si musí dávat pozor zejména na zdraví emitenta. Jestliže dlužník zbankrotuje, věřitel přirozeně přichází o své prostředky.

Z rozdělení na státní a korporátní dluhopisy můžete již tušit, že emise vydávané státy jsou spíše na bezpečnější straně spektra.

Naopak korporátní dluhopisy může vydávat v zásadě každý, což přináší i nesrovnatelně vyšší rizikovost a potenciální problémy.

Může to znít strašidelně, ale byla by škoda vynechat celou investiční oblast jen kvůli obavám a rizikům, která můžete řídit. Nejlepším přítelem investora je zdravý rozum.

Každou investici si dobře fundamentálně zanalyzujte, zjistěte co nejvíce informací o emitentovi, a až poté se rozhodněte.

Riziko se dá ve velké míře zmírnit i diverzifikací. Tu buď můžete dělat sami, ale nikdy se nedostanete na úroveň podílových fondů a burzovně obchodovaných fondů ETF.

I když přicházíte o možnost vybírat jednotlivé investice, obratem získáte přístup k nespočtu dluhopisů, do kterých byste třeba ani investovat nemohli. Vaše peníze jsou rozložené a nemusíte se bát, že by vás stál pád jednoho emitenta celý kapitál.

Jestliže nechcete držet skutečné dluhopisy, je zde také cesta. Můžete totiž obchodovat CFD kontrakty.

Cena těchto instrumentů sleduje hodnotu podkladového aktiva, čímž dávají investorovi možnost zhodnotit majetek i bez toho, aby musel podkladové aktivum držet.

FAQ – Na co se nejčastěji ptáte

Co je dluhopis?

Dluhopis je dluhový cenný papír, který emituje vláda, korporace, nebo jiná entita, aby získala finanční prostředky. Investor, který dluhopis koupí, v podstatě půjčuje peníze emitentovi, který se zavazuje vrátit jmenovitou hodnotu dluhopisu na konci jeho splatnosti a průběžně platit úroky.

Jaké jsou hlavní typy dluhopisů?

Dluhopisy lze rozdělit podle splatnosti (krátkodobé, střednědobé, dlouhodobé), úročení (fixní, proměnlivé, nulový kupón) a emitenta (státní, městské/municipální, korporátní).

Proč společnosti emitují dluhopisy namísto získávání bankovního úvěru?

Emise dluhopisů může být rychlejší a méně administrativně náročná než získání bankovního úvěru, který vyžaduje rozsáhlou analýzu bonity. Dluhopisy také umožňují společnosti zachovat kontrolu nad podnikem bez zředění hlasovacích práv, na rozdíl od emise akcií.

Jaký je rozdíl mezi státními a korporátními dluhopisy?

Státní dluhopisy emituje vláda a jsou považovány za bezpečnější díky státní záruce. Korporátní dluhopisy vydávají soukromé společnosti a obvykle nabízejí vyšší výnosy, ale s vyšším rizikem defaultu.

Jaké jsou výhody investování do dluhopisů?

Investoři si vybírají dluhopisy pro jejich předvídatelný příjem z kupónů, bezpečnost investice, možnost diverzifikace portfolia, prioritní nárok na aktiva v případě bankrotu emitenta, relativní likviditu a ochranu proti tržní volatilitě.

Jaké jsou nevýhody investování do dluhopisů?

Dluhopisy mohou nabízet nižší výnosy ve srovnání s akciemi, vystavení inflačnímu riziku, úrokovému riziku při růstu sazeb, riziku defaultu a omezenému kapitálovému růstu.

Jak lze minimalizovat rizika při investování do korporátních dluhopisů?

Investoři by měli pečlivě prostudovat finanční zdraví emitenta, vyhledávat varovné signály ve finančních výkazech, prověřit zajištění dluhopisu, a zda má emitent udělený rating od renomovaných ratingových agentur. Mohou také zvážit poradenství od finančních odborníků.

Jaké jsou možnosti nákupu dluhopisů pro individuální investory?

Investoři mohou nakupovat dluhopisy přímo v primárních emisích, na sekundárních trzích prostřednictvím bank nebo obchodníků s cennými papíry, nebo investovat do dluhopisových fondů a ETF pro větší diverzifikaci a snížení rizik.

Co znamená konvertibilní dluhopis?

Konvertibilní dluhopis je typ dluhopisu, který nabízí investorovi možnost konvertovat dluhopis na určitý počet akcií emitenta. To může být výhodné, pokud hodnota akcií výrazně vzroste.

Jaký vliv mají úrokové sazby na cenu dluhopisů?

Pokud úrokové sazby klesají, ceny stávajících dluhopisů obvykle rostou, protože jejich relativně vyšší kupónové sazby se stávají atraktivnějšími ve srovnání s nově emitovanými dluhopisy s nižšími sazbami. Naopak, pokud úrokové sazby stoupají, ceny dluhopisů obvykle klesají.

Další zdroje informací: