FinexAkcieEBIT a EBITDA – Co je to? Proč tyto ukazatele hrají důležitou roli v ocenění akciové společnosti?

EBIT a EBITDA – Co je to? Proč tyto ukazatele hrají důležitou roli v ocenění akciové společnosti?

Co je EBIT a co je EBITDA? Tyto důležité ukazatele ziskovosti vám mohou snadno poskytnout zkreslený pohled na finanční zdraví společnosti. Přečtěte si, proč je třeba je brát s rezervou!

Zisk před úroky a zdaněním – EBIT (zkratka z Earnings Before Interest and Taxes) a zisk před započtením úroků, daní a odpisů – EBITDA (zkratka z Earnings Before Interest, Taxes, Depreciation and Amortization) jsou dva běžně používané ukazatele ziskovosti podniku.

Jak již jejich názvy napovídají, existují mezi oběma ukazateli podobnosti.

EBIT je čistý zisk před odečtením úroků a daní. EBITDA je podobný ukazatel, ale nezahrnuje odpisy. V praxi EBIT měří schopnost podniku generovat zisk ze své činnosti – provozní zisk.

EBITDA se ve většině případů blíží provoznímu cash flow společnosti, ne však vždy. Někteří investoři se proto obávají používání ukazatele EBITDA k ohodnocení společnosti, protože se domnívají, že může poskytovat zavádějící obraz o finančním zdraví podniku.

Skutečně tomu tak je? Co je EBIT a co je EBITDA, jaký má EBITDA význam a EBIT výpočet? Proč jsou pro akciového investora do důležité? To a mnoho dalšího se dozvíte v tomto článku.

EBIT a EBITDA stručně

EBIT představuje čistý zisk společnosti před započtením úroků a daní. Odhaluje základní ziskovost podniku bez vlivu úroků z dluhu a daní.

EBITDA naproti tomu kromě úroků a daní nezahrnuje ani náklady na odpisy a amortizaci. Jejím cílem je poskytnout jasnější pohled na základní ziskovost společnosti a její schopnost vytvářet volné peněžní toky ze svého provozu.

EBIT (zisk před úroky a zdaněním) a EBITDA (zisk před úroky, daněmi, odpisy a amortizací) jsou dva běžně používané ukazatele, které měří ziskovost společnosti.

EBIT i EBITDA jsou ukazatele ziskovosti hlavních obchodních činností společnosti. Hlavní rozdíl mezi EBIT a EBITDA spočívá v tom, že EBIT odečítá od čistého zisku náklady na odpisy, zatímco EBITDA nikoliv.

Odpisy jsou nepeněžní náklady související s aktivy společnosti.

EBIT proto zahrnuje některé nepeněžní náklady, zatímco EBITDA zahrnuje pouze peněžní náklady.

Z tohoto důvodu nemohou akciové společnosti ani další podniky, které musí dodržovat GAAP, používat ukazatele EBIT nebo EBITDA ke splnění zákonných požadavků na vykazování své podnikatelské činnosti.

Obvykle se však rozhodují vykazovat je jako doplněk k metrikám schváleným podle všeobecně uznávaných účetních zásad. Pojďme se tedy blíže podívat, co je EBIT a co je EBITDA.

Co je EBIT?

Zisk před úroky a zdaněním – EBIT je běžným ukazatelem provozní ziskovosti společnosti. Jak již název napovídá, EBIT je čistý zisk bez vlivu úroků z dluhu a daní.

Oba tyto náklady jsou skutečnými peněžními výdaji, které však nejsou přímo generovány hlavní obchodní činností společnosti. Vynecháním úroků a daní odhaluje EBIT základní ziskovost podniku.

Informace používané k výpočtu EBIT najdete ve výkazu zisku a ztrát, který slouží k přehledu nákladů a výnosů společnosti za určité období.

EBIT výpočet

Existují dva způsoby výpočtu EBIT. První metoda vychází z čistého zisku (ztráty) společnosti, ke kterému zpětně přičítá úrokové náklady a zaplacené nebo zaúčtované daně:

EBIT vzorec 1

EBIT = čistý zisk + úrokové náklady + daně

EBIT vypočtený druhou metodou se vždy rovná provoznímu zisku definovanému podle GAAP.

EBIT vypočtený první metodou se však od provozního zisku může lišit, pokud čistý zisk zahrnuje neprovozní výnosy a/nebo neprovozní náklady (například zisky a ztráty z investic na kapitálovém trhu jako je tomu v případě Berkshire Hathaway).

EBIT vzorec 2

EBIT = tržby z prodeje – COGS (Cost of Goods Sold – přímé náklady na prodané statky/zboží – provozní náklady

EBIT význam: Analýza společnosti na základě ukazatele EBIT

Jaký má tedy EBIT význam? Jedná se o ukazatel provozního zisku. To platí pro obě metody výpočtu (při uplatnění druhé metody nemusí být přesným odrazem).

Eliminací vlivu úroků a daní ukazuje základní ziskovost podniku bez ohledu na kapitálovou strukturu společnosti nebo daňovou jurisdikci, ve které působí.

Investoři mohou pomocí EBIT získat obraz o konkurenceschopnosti daného podniku a jeho potenciální investiční atraktivitě.

TIP

EBIT lze použít k porovnání společností ve stejném průmyslovém odvětví, které mají různou kapitálovou strukturu nebo působí v různých daňových jurisdikcích.

Protože však EBIT nezahrnuje náklady na obsluhu dluhu, může poskytovat zavádějící informace o finanční odolnosti společnosti.

Podnik s vysokou mírou zadlužení může vykazovat stejný EBIT jako společnost s velmi malým zadlužením. Zadluženější společnost však může být přirozeně náchylnější k úpadku, pokud by došlo k náhlému poklesu tržeb.

Zisk před započtením úroků, daní a odpisů je ukazatelem ziskovosti podniku, který nezahrnuje vliv kapitálových výdajů, kapitálové struktury a daňové příslušnosti.

TIP

Jak již název napovídá, EBITDA se od EBIT liší tím, že nezahrnuje odpisy a amortizaci.

Odpisy a amortizace (v češtině se často uvádí pouze jako odpisy) jsou účetní techniky, které rozkládají pořizovací cenu majetku na několik let, což vede k opakujícím se nákladům, které se každoročně odečítají od výnosů společnosti.

Odpisy se uplatňují u dlouhodobého hmotného majetku, jako jsou stroje, zatímco amortizace se používá u nehmotného majetku, jako jsou patenty.

Odpisy a amortizace nejsou peněžními výdaji a nemají vliv na likviditu společnosti. Nezahrnování odpisů a amortizace tak opět může investorům poskytnout srovnání výkonnosti zkoumané společnosti s ostatními společnostmi ve stejném odvětví.

Protože však nezahrnuje pohyby pracovního kapitálu, není ekvivalentní provoznímu cash flow, jak je definováno podle GAAP. Některé společnosti navíc vykazují upravený ukazatel (adjusted) EBITDA, který rovněž nezahrnuje různé jednorázové a mimořádné položky.

EBITDA výpočet

Existují dvě široce používané metody výpočtu EBITDA. První metoda vychází z čistého zisku a připočítává úroky, daně, odpisy a amortizaci:

Pokud počítáte ukazatel EBITDA z účetní závěrky společnosti, najdete si ve výsledovce čistý zisk, úrokové náklady a daně. Odpisy a amortizace se někdy uvádějí samostatně jako položky výkazu zisku a ztráty nebo výkazu peněžních toků.

Případně mohou být sdruženy do provozních nákladů, v takovém případě je obvykle najdete v příloze k účetní závěrce. V praxi však tyto údaje naleznete snadno u profilů jednotlivých společností například na Yahoo Finance nebo Macrotrends.

Druhá metoda výpočtu vychází z EBIT vypočteného jednou ze dvou dříve popsaných metod a zpětně připočte odpisy a amortizaci. Vzorec je následující:

EBITDA VZOREC 2

EBITDA = EBIT + odpisy + amortizace

EBITDA význam: Analýza společnosti na základě ukazatele EBITDA

Jaký má tedy EBITDA význam? Tento ukazatel nezahrnuje náklady na aktiva společnosti, stejně jako její finanční náklady a daňovou povinnost.

Odstraněním všech neprovozních nákladů poskytuje ukazatel EBITDA podle některých názorů čistší pohled na základní ziskovost podniku a může naznačit jeho schopnost generovat volné peněžní toky ze své činnosti.

TIP

EBITDA je jako ukazatel ziskovosti užitečná zejména v odvětvích s vysokým podílem aktiv, kde jsou společnosti často vysoce zadlužené.

U těchto společností mohou roční odpisy/amortizace a úrokové náklady spojené s těmito aktivy významně snižovat čistý zisk společnosti.

Protože však EBITDA tyto náklady nezahrnuje, může na druhé straně poskytovat zavádějící dojem o finančním zdraví společnosti. Úroky a daně jsou skutečné podnikatelské náklady, které odčerpávají z podniku hotovost.

A přestože jsou odpisy a amortizace spíše účetní technikou než reálnými peněžními výdaji, mnoho aktiv skutečně časem ztrácí svou hodnotu, a nakonec je bude nutné nahradit.

EBITDA tak může vyvolat dojem, že výdaje společnosti jsou nižší, než ve skutečnosti jsou, a že je tedy ziskovější, než ve skutečnosti je.

Nyní už víte, co je EBIT a co je EBITDA, ale proč počítat oba tyto ukazatele?

EBIT a EBITDA slouží k trochu jiným účelům. EBIT je měřítkem provozního zisku, zatímco EBITDA přibližuje investorovi schopnost podniku generovat cash-flow.

V závislosti na charakteristice společnosti může být užitečnější jeden nebo druhý ukazatel. Použití obou ukazatelů často pomáhá získat lepší představu o schopnosti společnosti vytvářet výnosy ze své činnosti.

Hlavní rozdíly mezi EBIT a EBITDA

EBIT

EBITDA

Bez úroků a daní

Bez úroků, daní, odpisů a amortizace

Zahrnuje nepeněžní náklady (odpisy a amortizaci)

Nezahrnuje nepeněžní náklady

Měří zisk z provozní činnosti podniku; často je podobná nebo stejná jako provozní zisk

–

Široce vykazována, zejména společnostmi s vysokou mírou zadlužení a dobrým provozním ziskem

Často preferována jako ukazatel ziskovosti u společností, které mají velké investice do dlouhodobého majetku financovaného dluhem

Může vytvářet zavádějící dojem o odolnosti společnosti vůči poklesu tržeb

Může vytvářet zavádějící dojem o celkovém finančním zdraví podniku

EBIT a EBITDA výpočet v praxi

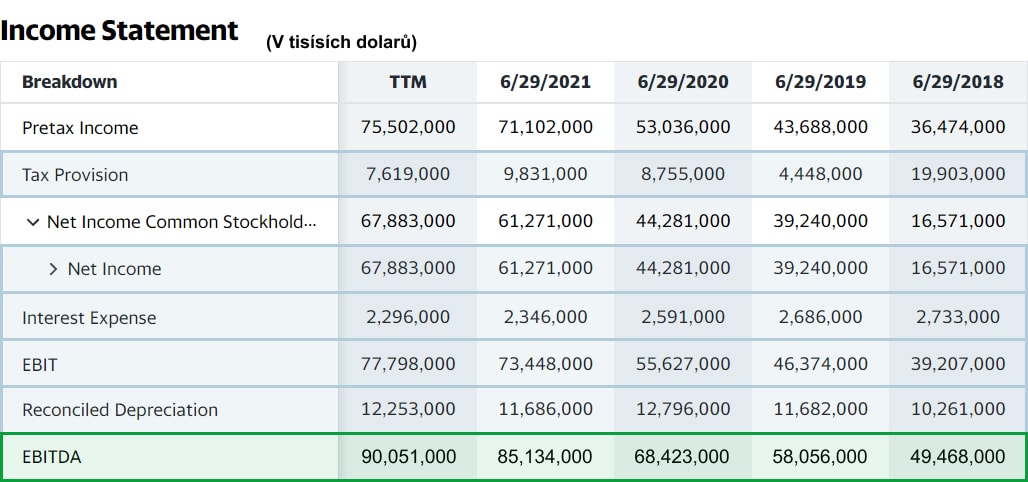

Níže je uvedena část výkazu zisku a ztrát společnosti Microsoft. Hodnoty v jednotlivých řádcích jsou vždy platné za 12 předcházejících měsíců, od data, které je uvedeno na prvním řádku tabulky.

Microsoft – EBIT výpočet:

Čistý zisk k 29. 6. 2021 činil 61,272 mld. dolarů

Zaplacené daně čítaly 9,831 mld. dolarů

Úrokové náklady byly 2,346 mld. dolarů

EBIT společnosti Microsoft k tomuto datu tak činil 73,448 mld. dolarů.

Zdroj: finance.yahoo.com

EBIT společnosti Microsoft

Microsoft – EBITDA výpočet:

EBIT k 29. 6. 2021 činil 73,448 mld. dolarů

Odpisy a amortizace se rovnaly 11,686 mld. dolarů

EBITDA společnosti Microsoft k tomuto datu tak činila 85,134 mld. dolarů.

Zdroj: finance.yahoo.com

EBITDA společnosti Microsoft

Z výše uvedeného příkladu vidíme, že EBIT ve výši 73,448 mld. dolarů byl poměrně odlišný od hodnoty EBITDA ve výši 85,134 mld. dolarů.

V případě společnosti Microsoft tak odpisy výrazně zvyšují zisk v rámci ukazatele EBITDA.

EBITDA se často upřednostňuje před EBIT (ekvivalentu k provoznímu zisku) u společností, které investovaly velké prostředky do hmotného nebo nehmotného majetku, a proto mají vysoké roční náklady na odpisy nebo amortizaci. Tyto náklady snižují EBIT i čistý zisk.

Info

Tyto společnosti dávají přednost prezentaci ukazatele EBITDA (který je obecně vyšší, protože nezahrnuje tyto náklady) jako lepšího (atraktivnějšího) ukazatele základní ziskovosti podnikatelské činnosti.

EBITDA je také oblíbenou metrikou, kterou společnosti (kupci) využívají při akvizici nových podniků s využitím pákového efektu, při nichž se financuje akvizice nové společnosti dluhem.

Kupec posléze zatíží rozvahu nabyté společnosti dluhem a stáhne z ní hotovost na splátky úroků z dluhu.

Protože ukazatel EBITDA lze použít k odhadu peněžních toků, může poskytnout určitou představu o tom, zda je cílová společnost schopna generovat hotovost potřebnou k úhradě úroků z dluhu.

Pokud má společnost nízký ukazatel EBIT, ale vysokou metriku EBITDA, má vysoké náklady na odpisy a/nebo amortizaci. To znamená, že má pravděpodobně velký počet dlouhodobých aktiv a postupně v průběhu času odepisuje jejich hodnotu.

Předpokládejme, že rychle rostoucí společnost se značnými hotovostními rezervami zaznamenává silnou poptávku po svých produktech. Aby uspokojila poptávku, nakupuje další výrobní stroje.

Protože společnost může za stroje zaplatit ze svých peněžních rezerv, nákup zvýší základnu hmotných aktiv společnosti, ale nenavýší její dluh. Dle pravidel daňové jurisdikce lze odepisovat majetek společnosti – nejčastěji po dobu pěti let.

Během těchto pěti let tedy bude mít společnost zvýšené náklady na odpisy, ale nízké úrokové náklady.

EBIT nezahrnuje úrokové náklady, ale odpisy ano, zatímco EBITDA eliminuje obojí. V důsledku toho bude EBITDA vyšší než EBIT.

EBITDA by byla vyšší než EBIT také v případě, že by společnost pořídila nehmotný majetek, např. patent, a odepisovala jeho pořizovací cenu.

Nehmotný majetek však nelze vždy odepisovat v průběhu konkrétního časového období.

Předpokládejme, že veřejně obchodovatelná společnost získá několik dceřiných společností za cenu vyšší, než je tržní hodnota aktiv těchto dceřiných společností.

Tato dodatečná hodnota se objeví v rozvaze mateřské společnosti jako nehmotné aktivum zvané goodwill, které představuje hodnotu očekávaných budoucích peněžních toků z dceřiných společností.

Hodnota goodwillu může být v určitém okamžiku snížena, pokud se z nějakého důvodu zjistí, že nabytá společnost má nižší hodnotu, než se původně očekávalo – dojde v účetních výkazech ke znehodnocení daného aktiva – nikoliv odpisu.

Obecně tak platí, že vztah mezi EBIT a EBITDA se výrazně nemění.

Který ukazatel byste měli v rámci analýzy akciové společnosti využívat a proč?

Pokud má společnost vysoké úrokové náklady, může raději zdůraznit provozní ziskovost společnosti než její čistý zisk, a proto si jako klíčový ukazatel výkonnosti zvolí EBIT.

Pokud je však důvodem vysokých úrokových nákladů fakt, že společnost financovala rozsáhlé kapitálové investice na dluh, pak může dát přednost použití ukazatele EBITDA, protože odpisy a amortizace pravděpodobně sníží hodnotu EBIT.

Mnoho společností dává přednost zdůraznění ukazatele EBITDA před EBIT, pokud je mezi nimi velký rozdíl, což platí v případě, kdy společnost zaplatila za aktiva v hotovosti.

Někteří investoři jsou však vůči ukazateli EBITDA obezřetní. Například Warren Buffet prohlásil, že se příliš často používá k “ozdobení” finančních výkazů. Proto dává přednost ukazateli EBIT – provoznímu zisku.

Hodnotu metrik EBIT i EBITDA lze nalézt poměrně pohodlně na internetu, a to například na stránkách Yahoo Finance, ale nejenom tam.

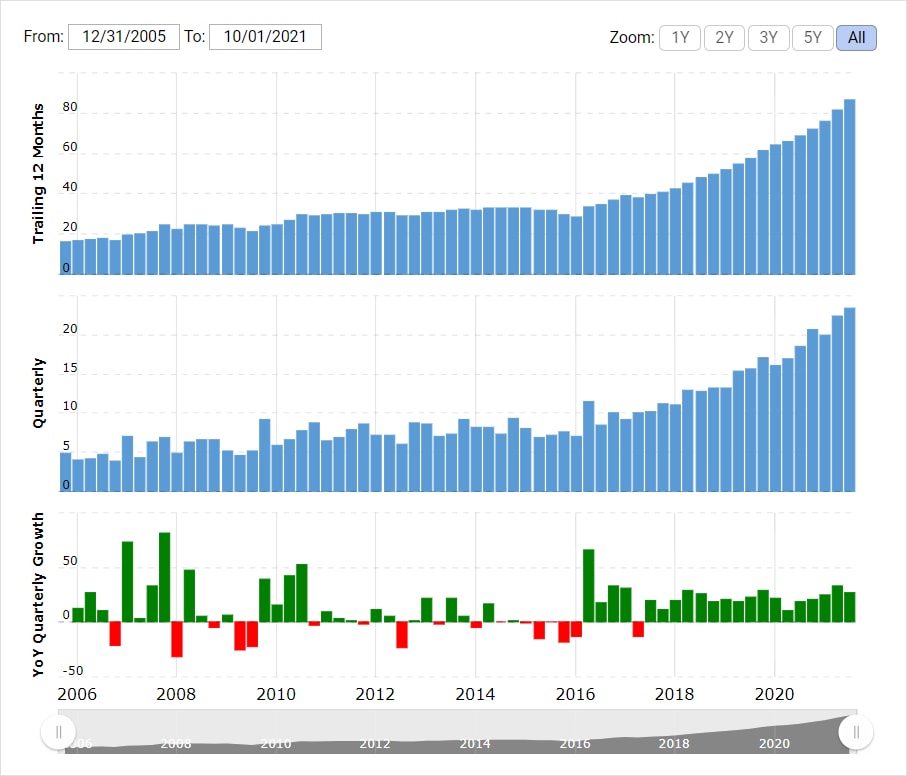

Níže je graf ukazatele EBITDA výše zmiňovaného Microsoftu z webu Macrotrends. Není tak nutné tyto ukazatele dopočítávat samostatně (věříte-li tomuto webu).

Pokud však porovnáváte vícero společností, je vhodné, pokud data pro všechny srovnávané podniky čerpáte z jednoho zdroje (webu). Toto pravidlo koneckonců platí pro všechna srovnávací kritéria (např. P/E poměr, P/S poměr, P/B poměr, ROA, ROE).

Zdroj: macrotrends.net

Dlouhodobý vývoj ukazatele EBITDA společnosti Microsoft

Jak EBIT, tak EBITDA extrahují z analýzy podnikání akciové společnosti náklady na dluhové financování a daně. EBITDA jde ještě o krok dál tím, že ignoruje náklady na odpisy a amortizaci.

Vzhledem k tomu, že odpisy nejsou v ukazateli EBITDA zachyceny, může být v případě, že dvě společnosti mají různou výši dlouhodobého majetku, ukazatel EBITDA lepší metrikou pro porovnání provozní výkonnosti.

Společnosti s vysokým objemem dlouhodobých aktiv budou mít vyšší odpisy, a tedy nižší EBIT než společnosti s nižším objemem dlouhodobých aktiv.

Ukazatel EBITDA tak je užitečný, protože umožňuje srovnat výkonnost dvou podniků před odečtením odpisů.

EBIT i EBITDA jsou důležité ukazatele při analýze finanční výkonnosti společnosti a rozdíly v ziskovosti v našem příkladu s Microsoftem ukazují, jak je důležité používat při analýze více metrik.

Oba však opět tvoří pouze jeden dílek komplexní skládačky fundamentální analýzy podniku.

Pokud vám články podobného typu přijdou jako příliš náročné, nebo nemáte dostatek času na studium jednotlivých akciových společností, možná bude lepší, když dáte přednost pasivnímu investování.

FAQs – Na co se nejčastěji ptáte

Co je EBITDA?

EBITDA je ukazatel ziskovosti firmy, který nezahrnuje vliv úroků, daní, odpisů a amortizace. Tento ukazatel se často používá k posouzení schopnosti firmy generovat peněžní toky.

Co je EBIT?

EBIT je zkratka pro zisk před úroky a daněmi a ukazuje provozní ziskovost společnosti bez vlivu její dluhové zátěže a daňové povinnosti.

Jak se počítá EBIT?

EBIT výpočet může probíhat buď tak, že se k čistému zisku přičtou úroky a daně, nebo se odečtou provozní náklady od tržeb společnosti.

Jak se počítá EBITDA?

EBITDA výpočet vychází z čistého zisku, ke kterému se přičítají úroky, daně, odpisy a amortizace. Alternativně lze přičíst odpisy a amortizaci k EBIT.

Jaký je rozdíl mezi EBIT a EBITDA?

EBIT zahrnuje odpisy a amortizaci, zatímco EBITDA nikoli. To znamená, že EBITDA ukazuje vyšší zisk, ale ignoruje náklady spojené s opotřebením aktiv.

Proč je důležité znát rozdíl mezi EBIT a EBITDA?

Protože EBIT lépe odráží skutečné provozní náklady včetně odpisů, zatímco EBITDA může zkreslit obraz o skutečné ziskovosti, což je důležité při hodnocení finančního zdraví společnosti.

Další zdroje informací:

Wikipedie (Zisk před započtením úroků, daní a odpisů)

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a investor zaměřující se na dlouhodobé investování, finanční vzdělávání a rozvoj investičních nástrojů. Vystudoval Vysokou školu ekonomie a managementu (VŠEM).

Ve své investiční praxi se zaměřuje především na akcie a kryptoměny, doplněné o další třídy aktiv. Pravidelně se účastní předních evropských investičních konferencí a dlouhodobě se věnuje popularizaci investování a zvyšování finanční gramotnosti.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.