Korporátní dluhopisy jsou výnosnější než státní. Za cenu vyššího rizika.

Za poměrně bezrizikovou investici jsou tradičně považovány státní dluhopisy, jejichž výnosy (nejsou-li dokonce záporné) se ale pohybují poblíž nuly.

Zajímavou investiční příležitost představuje protiinflační Dluhopis Republiky tuzemského Ministerstva financí, který garantuje výnos ve výši 0,5 % p. a. nad inflaci.

Prostřednictvím dluhopisů se ale stále častěji financují i firmy. Na finančním trhu prodávají korporátní dluhopisy, v nichž se zavazují k vyplácení stanovených výnosů a ke zpětnému odkupu dluhopisu za stanovených podmínek a k určenému datu.

Z pohledu držitele nabízejí korporátní dluhopisy velmi zajímavý výnos. Za ním se ale logicky skrývá i vyšší riziko.

Může se totiž stát, že firma zkrachuje, nepodaří se jí expanze na zahraniční trh anebo zvolí špatný strategický záměr, a investor tak přijde nejen o slíbený úrok, ale i o jistinu, kterou do dluhopisu vložil.

Negativní zkušenosti s toxickými dluhopisy některých firem (za všechny lze zmínit nechvalně známou EMTC) vrhají špatné světlo na dluhopisový trh.

Poznámka

TIP: Nevíte, co přesně dluhopisy jsou? V tomto našem článku se to dozvíte a mimo jiné také to, jak do nich začít investovat.

Jak má ale retailový investor rozlišit kvalitní dluhopis od toho toxického?

Vydává-li dluhopis firma, která má oficiální rating jedné z renomovaných agentur (tedy S&P, Moody´s nebo Fitch), je posouzení rizikovosti emitenta poměrně snadné. Horší je to v případě dluhopisů firem bez ratingu.

Ministerstvo financí nyní připravilo pro začínající investory zajímavou metodiku, jak vyhodnotit rizikovost firemních dluhopisů.

Nástroj se jmenuje Scorecard a v lednu letošního roku ministerstvo vydalo již druhou verzi s názvem Scorecard korporátních dluhopisů 2.0. Doporučujeme pečlivě prostudovat.

Má jít o rychlý a jednoduchý nástroj pro počáteční posouzení, nikoliv náhražku ratingu renomovaných ratingových agentur. Řada faktorů je také pro účely metodiky zjednodušena, aby ji bylo možno lépe uchopit.

Prospekt cenného papíru (informační dokument pro investory) schválený ČNB neznamená nižší riziko. Prospekt, je-li vydáván, podléhá schválení České národní banky. Ta ale neprověřuje dluhopis z hlediska kvality nebo rizikovosti emitenta.

Prospekt se vydává při roční emisi přesahující částku 1 milion EUR. Česká národní banka u prospektu posuzuje pouze formální náležitosti. Tedy to, zda obsahuje veškeré informace, které obsahovat má.

Nekontroluje finanční stabilitu emitenta ani pravdivost informací obsažených v prospektu.

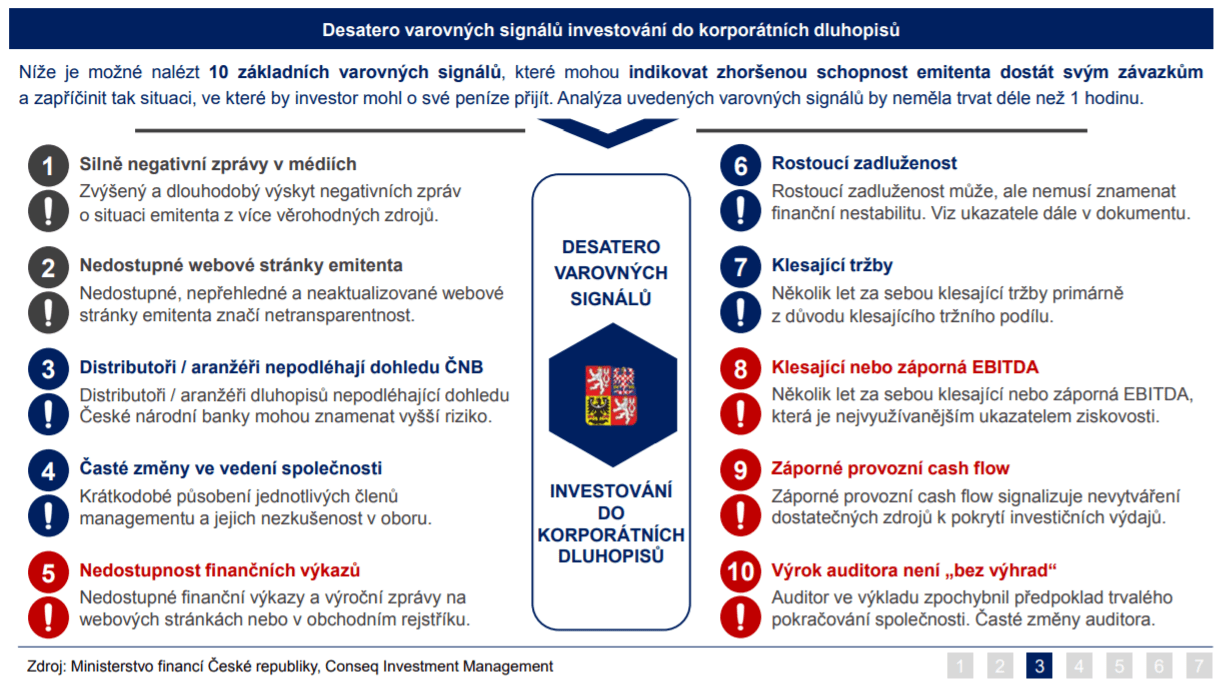

Desatero varovných signálů při investování do korporátních dluhopisů

V rámci Scorecardu sestavilo ministerstvo desatero varovných signálů při investování do firemních dluhopisů.

Po vyhodnocení, které by nemělo zabrat více než hodinku, může investor vyhodnotit, zda má smysl o investici uvažovat a rizikovost emise dále prověřovat, anebo ne.

Desatero varovných signálů při investování do korporátních dluhopisů. Zdroj: Ministerstvo financí

Výstražným signálem může být dlouhodobé nezveřejňování účetních výkazů ve sbírce listin nebo nedostupné či neexistující webové stránky.

Klesající tržby, zvyšující se zadluženost a taková výše ztráty, která povede k zápornému vlastnímu kapitálu, nebo záporné cash flow napoví i méně zkušenému investorovi.

Hodnocení emitentů s ratingem

Je-li k dispozici oficiální rating emitenta, má investor pozici o něco snazší.

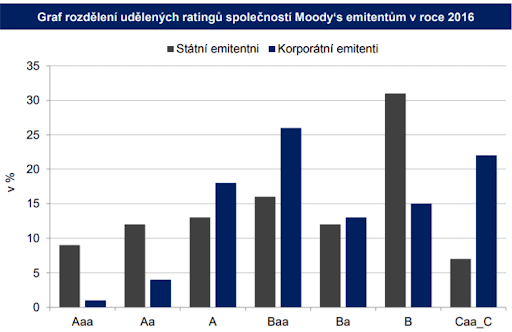

“Áčkové” ratingy (viz graf ratingů níže) označují konzervativní investice, které jsou vyváženy relativně nižším výnosem.

Rating Baa1 – Baa3 (agentury Moody´s), respektive tomu odpovídající ratingy BBB+, BBB a BBB- (u agentury S&P a Fitch) označují středně konzervativní investici spojenou se středně vysokým rizikem.

Lze očekávat, že emitent pravděpodobně dostojí svým závazkům a splatí jak výnosy, tak nominální hodnotu dluhopisu.

Při dosažení nižšího ratingu (u Moody´s Ba a níže) už se jedná o spekulativní investici s vyšší mírou rizika a je na investorovi, jaký bude mít k riziku přístup.

Graf rozdělení udělených ratingů společností Moody’s eminentům v roce 2016. Zdroj: Ministerstvo financí

Jak na posouzení rizikovosti investice u emitentů bez ratingu?

I pro případ, že emitent nemá přidělený rating od ratingové agentury, poskytuje Ministerstvo financí návod, jak postupovat při hodnocení takového emitenta.

Mezi kritérii, která je vhodné zvážit patří:

Existence prospektu (informační dokument pro investory)

Počet let fungování společnosti

Zda je emitent v soukromém nebo státním vlastnictví a renomé vlastníků

Kdo je distributorem a kdo aranžérem emise

Jak je emise zajištěna

Zda firma uveřejňuje finanční výkazy

Velikost firmy podle výše tržeb

Hodnotu finančního ukazatele EBITDA / tržby

Hodnotu finančního ukazatele dluh / EBITDA

Hodnotu ukazatele úrokového krytí (EBIT / úroky)

Skutečnost, zda se emitent zavázal k tzv. kovenantům (příkladem může být závazek nepřekročit určitou míru zadluženosti)

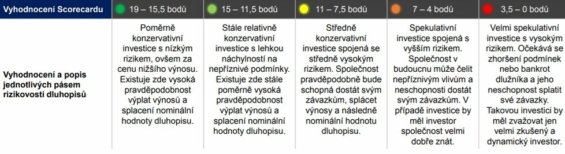

Podle uvedených kritérií je možné emitentovi přidělit určitý počet bodů. Je možné dosáhnout maximálně 19 bodů.

Jaký rating je “dobrý”?

Dluhopisy firem pohybujících se v pásmu 19 – 15,5 bodů jsou poměrně konzervativní (za cenu nižšího výnosu), v pásmu 15 – 11,5 bodů je investice stále relativně konzervativní, ovšem s citlivostí na změnu podmínek.

Pásmo 11 – 7,5 bodů označuje investice středně konzervativní.

V pásmu 7 – 4 bodů je investice spekulativní a spojena s vyšším rizikem. Pokud se k nim investor rozhodne, měl by emitenta velmi dobře prověřit. Nespornou výhodou je, pokud má investor určité zkušenosti v oboru podnikání firmy, která dluhopisy vydala, a může tak rizikovost byznysu sám posoudit.

Do cenných papíru emitentů v nejrizikovějším pásmu 3,5 – 0 by měli investovat pouze zkušení a dynamičtí investoři.

Vyhodnocení scorecardu bez ratingu. Zdroj: Analýza Ministerstva financí České republiky, Moody‘s, S&P, Fitch Ratings

V tomto pásmu je velmi vysoká pravděpodobnost budoucích finančních obtíží emitenta, které mohou vést až k bankrotu.

Souhrn doporučení pro začínající investory do korporátních dluhopisů

Před koupí dluhopisu seporaďte s odborníkem (bankou nebo obchodníkem s cennými papíry, seznam licencovaných subjektů je k dispozici na stránkách ČNB).

Prostudujte emisní podmínky, ve kterých jsou základní informace o emitentovi a podmínkách emise a především informace, zda je dluhopis zajištěný či nikoliv. I u zajištěného dluhopisu je potřeba posoudit kvalitu zajištění.

Tzv. prospekt dluhopisu obsahuje informace o finanční situaci a obchodních plánech. Jeho schválení ČNB ale neznamená, že ČNB prověřila finanční zdraví a bonitu emitenta. Jde pouze o formální podmínku pro emise přesahující 1 milion EUR ročně.

Věnujte pozornost tomu, zda a jak je dluhopis zajištěný. Zajištění nabývá na důležitosti při vyšším zadlužení emitenta. Zajištění může mít různou formu, od nemovitostí ke směnce vystavené majitelem. Ne každé zajištění má stejnou kvalitu. Například akcie nejsou považovány za vhodnou formu zajištění.

Pozor na podřízené dluhopisy. V případě úpadku emitenta bude držitel podřízeného dluhopisu uspokojován až jako úplně poslední, bez ohledu na pořadí vzniku pohledávek.

Zvažte, v jakém odvětví podnik působí. Různá odvětví s sebou nesou různou míru rizika. Za méně rizikové je považováno například odvětví farmaceutického průmyslu, rizikovější je stavebnictví.

Věnujte pozornost historii a velikosti podniku emitenta, včetně jeho renomé. Jaká je pravděpodobnost, že přestane plnit své závazky korporace velikosti ČEZ?

Je-li emitentem dceřiná nebo účelově založená společnost (Special Purpose Vehicle – SPV), věnujte pozornost i ostatním společnostem ve skupině. SPV jsou zakládány za účelem oddělení rizika, proto bude podstatné, jestli se mateřská společnost za SPV vydávající dluhopisy zaručila formou ručitelského prohlášení nebo finanční záruky.

Pro drobné investory, kteří chtějí investovat do dluhopisů, přichází v úvahu alternativa v podobě dluhopisových podílových fondů. Vyhodnocení rizikovosti emitenta totiž za ně provede portfolio manažer fondu.

Navíc u podílového fondu nemáte – jak se tak říká – všechna vejce v jednom košíku, fond diverzifikuje rizika nákupem dluhopisů od vícero emitentů.

Pevně věříme, že vám informace v tomto článku pomohou bezpečně investovat do dluhopisů! Pokud byste měli nějaké otázky, neváhejte a zeptejte se nás.

Finančnímu managementu se věnuji od roku 2006. Posledních pět let (nejen) o finančních tématech také píšu. Baví mne hledat souvislosti mezi čísly a podnikovými procesy. Zajímají mne především korporátní finance, dluhopisy nebo investice do drahých kovů.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.