FinexInvestováníLikvidita: Co to je? Proč je pro vás jako investora důležitá?

Likvidita: Co to je? Proč je pro vás jako investora důležitá?

Likvidita je často opomíjený aspekt investic, ale investování není jen o výnosu a riziku. Likvidita je třetím vrcholem investičního trojúhelníku, který mnozí podceňují. Co vám o ní možná nikdo neřekl?

Investiční trojúhelník: Likvidita je jen jeden ze 3 vrcholů investičního trojúhelníku, jehož pochopení je naprosto stěžejní pro porozumění konceptu investování.

Ať už vyhodnocujete své investice nebo se zamýšlíte nad svou celkovou finanční situací, je důležité vědět, co je to likvidita.

Likviditu finančních investičních instrumentů lze chápat jako: vlastnost, jak rychle můžete konkrétní aktivum (např. akcie, termínovaný vklad, dluhopis, podílový fond, nemovitost) přeměnit na hotovost, a přitom zachovat jeho hodnotu.

Vlastníte-li nějaké aktivum, můžete ho prodat. Likvidita investice závisí výhradně na tom, jak rychle ji lze prodat a přeměnit na hotovost stejné hodnoty.

Nejběžnějším likvidním aktivem je hotovost. Existují však i jiná aktiva, která lze rychle přeměnit na hotovost, aniž by ztratila hodnotu.

Existuje pak celá škála aktiv, která lze rychle přeměnit na hotovost, nicméně ne vždy za cenu, kterou byste si představovali.

Vždy by měla být část vašich aktiv likvidní, abyste mohli pokrýt životní náklady a případné mimořádné události.

Jde-li vám z likvidity už úvodem hlava kolem, nebojte. V tomto článku si vysvětlíme, co to likvidita investice je, nastíníme vám spektrum jednotlivých aktiv dle jejich likvidity a zároveň se dozvíte o výhodách nelikvidních aktiv ve vašem portfoliu.

Likvidita investice je jedním ze tří vrcholů investičního trojúhelníku, který je klíčový pro pochopení konceptu investování.

Likvidita označuje, jak rychle lze aktivum (např. akcie, termínované vklady, dluhopisy, podílové fondy, nemovitosti) přeměnit na hotovost při zachování jeho hodnoty.

Aktiva, jejichž prodej trvá déle nebo jsou prodána okamžitě za nižší hodnotu, než je jejich plná hodnota, jsou považována za méně likvidní.

Doporučuje se mít vyvážené portfolio s kombinací likvidních a nelikvidních aktiv, přičemž většina by měla být investována do méně likvidních aktiv.

Likvidita investice je vlastnost, která popisuje, jak snadno lze vyměnit dané investiční aktivum za hotovost.

Čím snadněji lze aktivum směnit za hotovost, tím je likvidnější. A hotovost je obecně považována za nejlikvidnější aktivum. K hotovosti na bankovním nebo spořícím účtu se lze dostat rychle a snadno, a to bankovním převodem nebo výběrem z bankomatu.

Likvidita je důležitá, protože vám vlastnictví likvidních aktiv umožňuje platit za základní životní potřeby a řešit mimořádné situace. Je však důležité si uvědomit, že likvidita a držení likvidních aktiv něco stojí.

Obecně platí, že čím je aktivum likvidnější, tím méně se jeho hodnota v čase zvyšuje.

Zcela likvidní aktiva, jako je hotovost, se stávají obětí inflace, tedy postupného snižování kupní síly v čase.

Chcete-li se chránit před inflací a spořit a investovat na dlouhodobé finanční cíle, budete muset obětovat část likvidity.

“Směnit” vaší likvidní hotovost za aktiva, která v čase budou zvyšovat vaše bohatství, jako jsou investiční cenné papíry (akcie nebo ETF) nebo nemovitosti.

Některá aktiva, jako jsou nemovitosti, stejně jako řada alternativních investic (umění a šperky), mohou být považována za vysoce nebo dokonce výhradně nelikvidní.

To neznamená, že za ně nikdy nedostanete hotovost, pouze může být náročnější taková aktiva zhodnotit a následně je proměnit v hotovost.

likviditu finančních investičních instrumentů lze chápat jako:

Schopnost rychle a snadno převést daný instrument na hotovost bez výrazného dopadu na jeho cenu.

Vysoce likvidní investice jsou takové, které mohou být prodány nebo koupeny na trhu s minimálním rozdílem mezi nabídkovou a poptávkovou cenou.

Jak chápat likviditu v běžném životě?

Likvidita tedy popisuje míru, do jaké lze aktivum na trhu rychle koupit nebo prodat za cenu odrážející jeho vnitřní hodnotu.

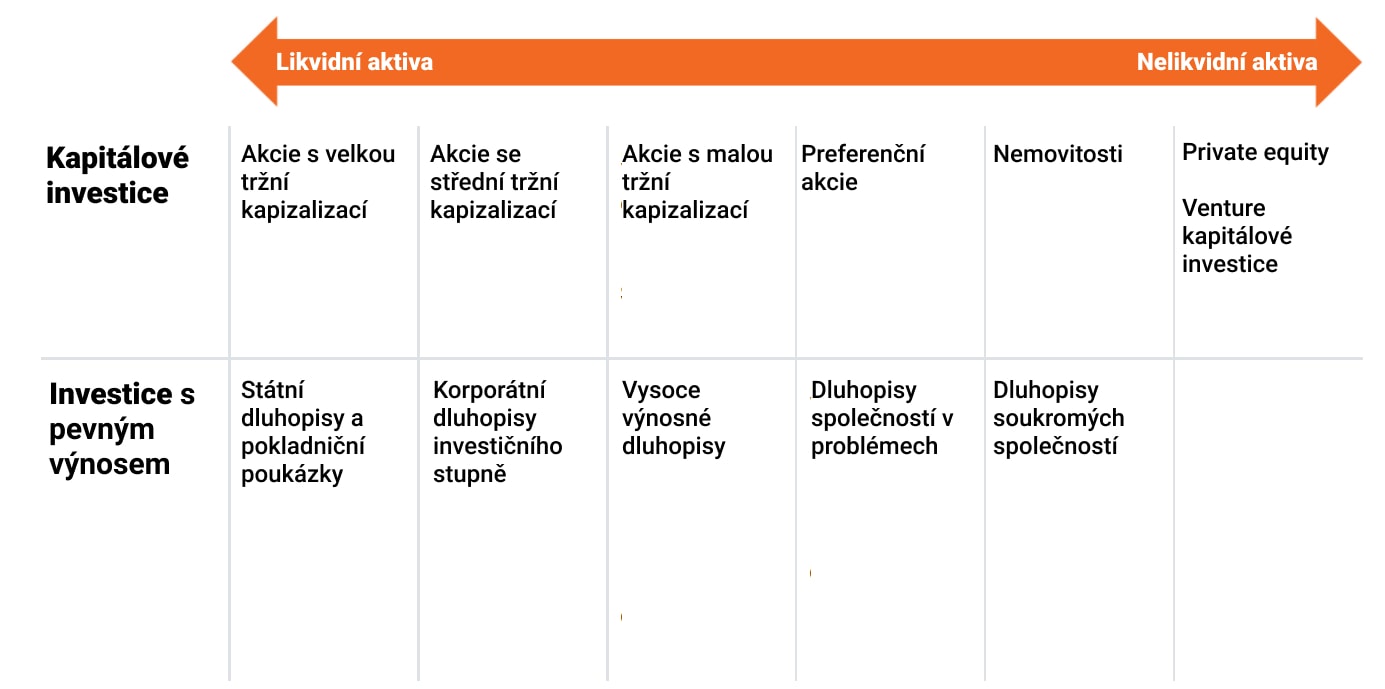

Hmotná aktiva, jako jsou nemovitosti, umělecká díla a sběratelské předměty, jsou relativně nelikvidní. Ostatní finanční aktiva, od akcií až po podílové fondy, se nacházejí na různých místech spektra likvidity.

Pokud například někdo chce pračku za 15 000 Kč, hotovost je aktivum, které lze nejsnáze použít k jejímu získání.

Pokud tento člověk nemá hotovost, ale má sbírku vzácných známek, která byla oceněna na 15 000 Kč, je nepravděpodobné, že by našel někoho, kdo by byl ochoten vyměnit pračku za sbírku známek. Místo toho bude muset sbírku prodat a hotovost použít na nákup pračky.

To může být v pohodě, pokud dotyčný může s nákupem čekat měsíce nebo roky, ale představuje to problém, pokud na to má jen pár dní.

Možná bude muset známky prodat se slevou, místo aby čekal na kupce, který by byl ochoten zaplatit plnou hodnotu. Vzácné známky tak jsou příkladem nelikvidního aktiva.

Jaká je likvidita jednotlivých tříd aktiv?

Jak jsme již zmínili, hotovost je nejlikvidnějším aktivem, které můžete vlastnit. Akcie a dluhopisy jsou nepeněžní aktiva, která lze také poměrně snadno přeměnit na hotovost.

Čím vyšší je objem obchodů s akciemi nebo dluhopisy, tím jsou likvidnější. Vyšší objem obchodů totiž naznačuje, že aktivum je snadno obchodovatelné za tržní cenu. V praxi to znamená, že spread (rozdíl mezi nákupní a prodejní cenou) je nízký.

Varování

Samozřejmě ale narážíte na problém, že se ceny akcií poměrně výrazně krátkodobě mění, takže je nelze prodat výhodně v jakýkoliv okamžik – jejich ceny charakterizuje volatilita.

Může se vám tak stát, že se v okamžik, kdy je chcete prodat, obchodují za výrazně nižší cenu, než činila vstupní investice.

Takže ano, teoreticky jsou akcie velmi likvidní – lze je snadno přeměnit na hotovost. Neměli byste k nim však přistupovat jako k likvidním aktivům – a držet v nich například finanční rezervu.

Naopak málo likvidní aktiva jsou sběratelské předměty, jako jsou mince, známky a umělecká díla. Majitelé těchto předmětů by za ně mohli získat skutečnou hodnotu, pokud se dostatečně poohlédnou po vhodném kupci.

Pokud však potřebují rychle hotovost, budou pravděpodobně muset prodat své cennosti za sníženou cenu. To zjevně snižuje likviditu tohoto typu aktiv.

Ještě níže na stupnici likvidity se nacházejí stroje, zařízení a vybavení firem. Úplně nejméně likvidní aktiva jsou podniky (jste-li vlastníkem). Ty se prodávají nejobtížněji kvůli vysoké míře složitosti prodeje.

A) Likvidní aktiva:

Už tedy víte, že likvidní aktiva jsou aktiva, která lze snadno směnit za hotovost. Také tušíte, že ne všechna aktiva lze směnit za hotovost hned nebo bez ztráty. Pojďme si projít krátký přehled jednotlivých aktiv od těch nejlikvidnějších – těch, která jdou snadno směnit za peníze, aniž by při prodeji ztratila svou hodnotu.

Hotovost:

Hotovost je nejlikvidnějším aktivem. Kromě držení fyzické měny a výběrů z bankomatů lze k hotovosti přistupovat prostřednictvím běžného účtu a platebních aplikací typu Revolut, PayPal a další.

Státní pokladniční poukázky a státní dluhopisy:

Státní pokladniční poukázky a státní dluhopisy jsou vysoce stabilní – a vysoce likvidní – nástroje kolektivního investování, kryté důvěrou a bonitou dané vlády, jejíž dluhové cenné papíry kupujete.

V důsledku toho je lze okamžitě prodat za hotovost na sekundárním trhu, pokud potřebujete získat jejich hodnotu před jejich splatností.

Záleží na úhlu pohledu, nicméně termínovaný vklad může být skutečně likvidním aktivem. Chcete-li se však dostat k penězům uloženým na termínovaném vkladu před datem jeho splatnosti, budete pravděpodobně muset zaplatit pokutu, nebo přijdete o část předem deklarovaného zhodnocení.

Budete-li držet peníze na termínovaném vkladu až do doby, kdy je možné peníze vybrat se předem stanoveným zhodnocením, pak se jedná spíše o středně likvidní aktivum, o kterých pohovoříme více o pár řádku níže.

Protože jsou jejich složky vysoce likvidní, jejich hodnota je vysoce stabilní. Podobně jako u níže zmíněných podílových fondů obdržíte výnosy z prodeje zpravidla za několik dní.

Středně likvidní aktiva lze poměrně snadno směnit za peníze. Problémem je, že jejich aktuální tržní cena nemusí vždy odpovídat jejich vnitřní hodnotě.

To znamená, že mohou nastat doby, kdy tato aktiva, která lze snadno přeměnit za peníze, přeměníte na hotovost se ztrátou.

Korporátní dluhopisy:

Někteří investoři nakupují korporátní dluhopisy a drží je až do data jejich splatnosti. Sekundární trh pro obchodování s dluhopisy je však rozsáhlý, což znamená, že mnoho typů dluhopisů je relativně likvidní investicí.

Jako každý cenný papír však můžete nakonec dluhopis prodat za nižší cenu, než jste za něj zaplatili.

Akcie:

Akcie lze na burzách prodat téměř okamžitě a veřejně obchodované akcie jsou považovány za velmi likvidní. Obvykle obdržíte hotovost z prodeje během okamžiku a posléze už je na daném brokerovi, za jak dlouho vám peníze na běžný účet pošle.

Jak však bylo uvedeno výše, může se stát, že cenný papír, jako je akcie, nakonec prodáte za méně, než jste za něj zaplatili.

I když tak lze směnit akcie na hotovost téměř okamžitě – ne vždy se jedná o chytré finanční rozhodnutí – likvidita akcie, jako rizikovějšího investičního aktiva, je nižší.

Kryptoměny:

Kryptoměny jsou velmi bouřlivě rozšiřující se třídou aktiv, která se těší obecně stále vyššímu přijetí investorů (viz Bitcoin ETF). Zároveň se z hlediska likvidity jedná o poměrně těžko uchopitelnou třídu aktiv.

Na jednu stranu je lze podobně jako akcie obchodovat na kryptoměnových burzách. Tím pádem je můžete koupit i prodat řádově za pár sekund. Z tohoto hlediska je lze považovat za velmi likvidní aktivum.

Jedná se však také o značně volatilní investice – volatilnější než akcie. Z toho důvodu byste do kryptoměn neměli investovat peníze, které budete v příštích pár měsících (či spíše letech) potřebovat, nechcete-li pouze spekulovat.

Investujete-li do kryptoměn peníze, můžete toto aktivum obratem prodat, během pár týdnů však můžete prodělat (nebo i vydělat) značné částky, proto řadíme kryptoměny do kategorie středně likvidních aktiv.

Fondy obchodované na burze (ETF):

ETF jsou investiční fondy, které se obchodují jako akcie na veřejných burzách, takže je lze poměrně snadno a rychle prodat.

Jsou sice méně rizikové než jednotlivé akcie a dluhopisy, ale i tak se může stát, že budete muset ETF prodat se ztrátou, pokud budete rychle potřebovat své peníze. Hotovost zpravidla obdržíte do několika dnů po prodeji ETF.

Podílové fondy:

I když poskytují snadnou diverzifikaci, jedná se o další z cenných papírů, jehož cena může fluktuovat – nikoliv tak výrazně jako u jednotlivých akcií.

Podílové listy jednotlivých fondů však obvykle není možné okamžitě prodat – zřizovatel podílového fondu (banka, investiční společnost) má obvykle danou lhůtu, za kterou vám peníze z prodaných podílových listů vyplatí. Proto jsou o něco méně likvidní než akcie a ETF.

Drahé kovy:

Drahé kovy (nejčastěji zlato a stříbro)mohou být likvidní i nelikvidní. V některých státech lze některé zlaté a stříbrné mince používat jako platidlo, což znamená, že jsou hypoteticky stejně likvidní jako hotovost.

Fyzické drahé kovy lze také vyměnit za hotovost prostřednictvím obchodníků. V závislosti na místě uložení drahých kovů a formě, v jaké drahé kovy kupujete, však mohou být také poměrně nelikvidní investicí.

Zdroj: fsinvestments.com

Spektrum likvidity tradičních tříd aktiv

C) Nelikvidní aktiva

Nelikvidní aktiva se nedají snadno prodat nebo směnit za hotovost. Mezi příklady nelikvidních aktiv patří např:

Nemovitosti:

Prodej nemovitosti může trvat měsíce, nebo dokonce roky. I když je možné získat přístup k vlastnímu kapitálu, který se ve vaší nemovitosti “vytvořil” prostřednictvím hypotéky (využijete vaši nemovitost jako zástavu). Tato možnost vyžaduje čas a úsilí.

Sběratelské předměty:

Starožitnosti, mince, umělecká díla, hokejové karty, šperky a další sběratelské předměty lze obtížně ocenit a těžko prodat.

Akciové opce:

Mnoho společností – nejen technologické start-upy – nabízí svým zaměstnancům akciové opce jako součást balíčku benefitů.

Obvykle je novému zaměstnanci přislíbeno určité množství akcií společnosti, která ho zaměstnává, pokud u ní po určitou dobu zůstane. Akciové opce mohou být velmi hodnotné, ale jedná se o vysoce nelikvidní aktiva, protože musíte ve společnosti zůstat několik let, než se stanete vlastníkem slíbených akcií.

Soukromý kapitál (Private equity):

Pokud můžete investovat do soukromých kapitálových aktiv, jako jsou venture kapitálové fondy nebo fondy fondů, máte potenciál dosáhnout velkých zisků.

Private equity fondy jsou však často spojené s přísnými omezeními – nelze prodat své podíly v okamžiku, kdy se pro to rozhodnete.

Nehmotný majetek:

Nehmotný majetek jsou koncepty nebo myšlenky, které mají hodnotu – v některých případech velmi velkou hodnotu.

Nehmotný majetek zahrnuje například firemní goodwill, známost značky, duševní vlastnictví a pověst. Nehmotným aktivům lze velmi obtížně přiřadit tržní hodnotu a ze své podstaty jsou velmi nelikvidní.

Zdroj: fsinvestments.com

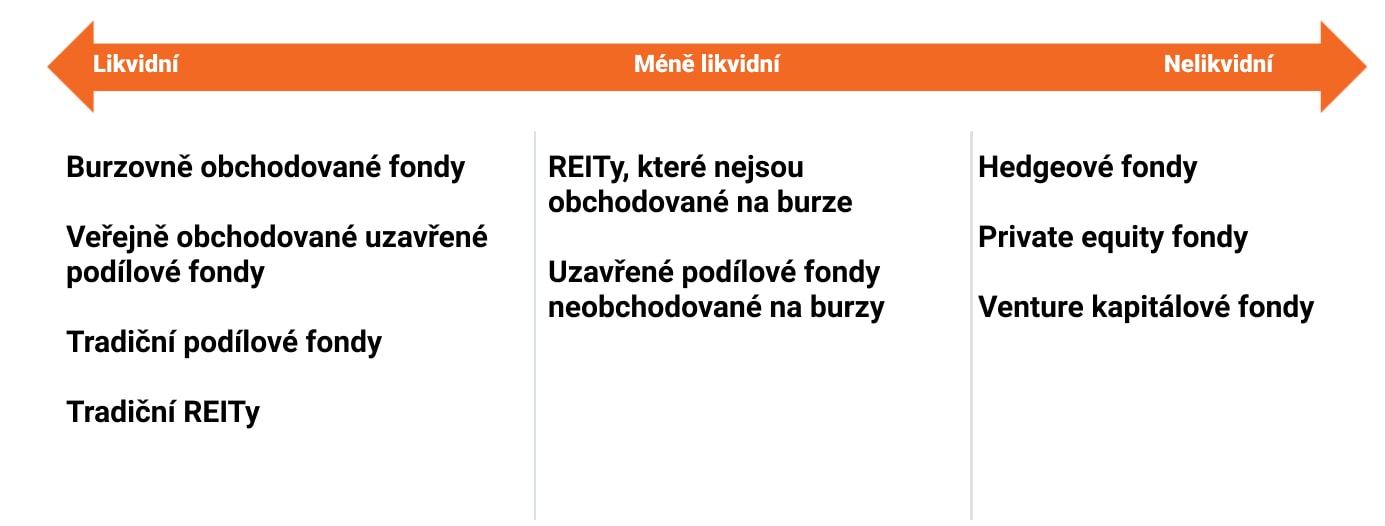

Spektrum likvidity podílových fondů a dalších nástrojů kolektivního investování

Proč je likvidita investice důležitá?

Při plánování investic je nezbytné zohlednit likviditu, abyste si zajistili dlouhodobé i krátkodobé potřeby. Tím zajistíte, že se nedotknete svých dlouhodobých investic – akcie, akciové podílové fondy, ETF v době, kdy jejich cena třeba poklesne.

Přestože máte možnost své akcie rychle prodat prostřednictvím makléře a získat likvidní hotovost, podobný krok je pro investora často nevýhodný. Proto byste také měli do akcií a dalších cenných papírů podobného typu investovat alespoň s pětiletým investičního horizontem.

Info

Likvidita je jedním z vrcholů investičního trojúhelníku, přičemž dalšími vrcholy jsou riziko a návratnost investice. Vy byste se měli snažit v rámci své správy peněz dosáhnout optimálního vyvážení mezi všemi třemi proměnnými.

V krátkosti to funguje tak, že více likvidní aktiva jsou méně riziková (volatilní) a zároveň nabízejí nižší potenciální výnos. Méně likvidní aktiva naopak nabízejí vyšší riziko, ale naopak je charakterizuje i vyšší potenciální zhodnocení.

Při plánování investic se držte těchto pravidel

A) Rezerva na neočekávané výdaje

Bez ohledu na to, kolik investujete do nelikvidních aktiv, musíte mít malou část peněz uloženou stranou, abyste k nim měli okamžitý přístup.

Tím zajistíte, že zůstanou vaše méně likvidní investice – zejména akcie nebo třeba zlato a stříbro – nedotčené, když budete potřebovat peníze. Nebudete tak snižovat dlouhodobou hodnotu vašeho bohatství v důsledku opětovných prodejů těchto aktiv v nevhodnou dobu.

Hotovost, kterou máte k dispozici jako rezervu na neočekávané výdaje, použijete pouze v případě nouze a musí být okamžitě doplněna.

Často se diskutuje o tom, jaká by měla být výše takové finanční rezervy. Jedná se však o osobní parametr, který se u jednotlivých osob liší podle jejich potřeb. Hrubým odhadem lze doporučit, abyste měli v hotovosti rezervu ve výši alespoň tří měsíčních platů.

Doporučuje se mít alespoň 80 % investovaných prostředků v méně likvidních aktivech, než je hotovost, jako jsou akcie, dluhopisy a podílové fondy.

Dalších řekněme 10 % můžete investovat do nelikvidních investic typu nemovitostí. Posledních 10 % svých investičních prostředků pak lze investovat například do kryptoměn nebo alternativních investic.

Jedná se však pouze o obecné pravidlo, které neplatí pro každého.

Ve skutečnosti do značné míry závisí na toleranci rizika a potřebách daného investora.

Investice do nemovitostí přináší poměrně nízké riziko a vyšší výnos, ale prohrává v aspektu likvidity. Volba akcií a akciových podílových fondů z dlouhodobého hlediska přináší vyšší výnosy s omezenou likviditou, ale je doprovázena i vyššími riziky.

Navzdory těmto vlastnostem by se mělo jednat o významnou složku portfolia vašich investic. Vždy ale udržujte dostatečnou likvidní finanční rezervu.

Likvidita hraje zásadní roli při vyvažování portfolia a jedná se o kompromis mezi rizikem a výnosem. Pokud budete “investovat” pouze na spořicím účtu nebo do fondů peněžního trhu, budete mít vysokou likviditu, ale výnosy budou nízké (stejně jako riziko).

Likvidita je velmi přehlíženým atributem:

Hodnota likvidity je v investiční sféře velmi podceňována.

V honbě za zajištěním budoucnosti mnoho investorů opomíjí tvorbu rezerv pro nepředvídané události, které mohou přijít kdykoli bez pozvání.

Nedostatek tohoto zajištění vás může donutit sáhnout do vašich dlouhodobých investičních plánů, čímž zmaříte jejich samotný účel.

Výhody méně likvidních aktiv v portfoliu

Investoři mají tendenci přiklánět se k likvidnějším investicím. Portfolio složené výhradně z likvidních investic však nezajistí dosažení dlouhodobých finančních cílů investorů.

Kombinace likvidních a méně likvidních investic může investorům pomoci splnit následující cíle:

Potenciál generovat výnos nebo výnosovou prémii:

Investoři obvykle požadují vyšší výnos výměnou za vzdání se likvidity.

Tato “prémie za nelikviditu” je však klíčovým faktorem pro to, abyste byli schopní dlouhodobě prostřednictvím investic rozšiřovat své bohatství.

Diverzifikujete portfolio přidáním málo korelovaných aktiv:

Klíčem k vytvoření diverzifikovaného portfolia je nalezení nízkokorelovaných aktiv neboli aktiv, která se nepohybují ruku v ruce.

Méně likvidní a nelikvidní investice v minulosti vykazovaly nižší korelaci než tradiční investice.

Mohou zlepšit rizikově očištěné výnosy:

Instituce se již dlouho obracejí k méně likvidním a nelikvidním investicím, aby pomohly vyhladit výnosy svých portfolií a podpořily tak dlouhodobou výkonnost snížením dopadu volatility na portfolio.

Nejlikvidnějším aktivem je hotovost, následovaná peněžními ekvivalenty, což jsou například fondy peněžního trhu nebo termínované vklady.

Obchodovatelné cenné papíry, jako jsou akcie a dluhopisy kótované na burzách, lze rychle prodat prostřednictvím makléře, nemáte u nich však jistotu, že je prodáte za cenu, za kterou jste je kupovali – zda na investici neproděláte.

Zlaté cihly a některé sběratelské předměty nebo nemovitosti pak nelze příliš snadno směnit za hotovost.

Každé z těchto aktiv však má ve vyváženém investičním portfoliu své místo.

Držet část svého celkového čistého jmění ve formě likvidních aktiv je klíčovou součástí zdravého dlouhodobého finančního plánování.

Proto byste měli nad rámec svého běžného účtu držet určitá likvidní aktiva, abyste mohli rychle získat hotovost, když ji budete nejvíce potřebovat.

Pokud nemáte v pohotovostním fondu odloženo dost peněz (nebo žádné), udělejte si přehled o svém aktuálním jmění. Disponujete-li velkým množstvím nelikvidních aktiv, ve kterých se vážou vaše peníze, zvažte prodej některých z nich, abyste mohli financovat svůj nouzový fond.

TIP

Pokud nemáte nelikvidní aktiva, která byste mohli nebo chtěli prodat, snažte se odkládat alespoň část výplaty stranou na růst vašeho pohotovostního fondu.

Jedním z nejlepších míst, kde lze nouzový fond uchovávat, může být spořicí účet s vysokým výnosem. Jakmile budete mít vytvořený solidní pohotovostní fond, můžete začít využívat méně likvidní aktiva k dosažení svých dlouhodobějších finančních cílů.

Nezapomínejte však, že v podobě likvidních aktiv byste měli držet pouze vaší finanční rezervu. Dále investujte většinu svých volných finančních prostředků do méně likvidních aktiv.

Jenom tak zajistíte, aby vaše investiční portfolio rostlo dostatečným tempem a neprohrávalo boj s inflací.

FAQs – Na co se nejčastěji ptáte

Co je to likvidita investice?

Likviditu finančních investičních instrumentů lze chápat jako: schopnost rychle a snadno převést aktivum na hotovost bez výrazné ztráty jeho hodnoty.

Proč je likvidita důležitá?

Likvidita je klíčová pro pokrytí životních nákladů a nečekaných výdajů, aniž by bylo nutné prodávat dlouhodobé investice za nevýhodných podmínek.

Jaká jsou nejlikvidnější aktiva?

Nejlikvidnějšími aktivy jsou hotovost a peněžní ekvivalenty, jako jsou státní dluhopisy nebo fondy peněžního trhu.

Co znamená nelikvidní aktivum?

Nelikvidní aktivum je takové, které nelze snadno a rychle prodat za jeho plnou hodnotu, například nemovitosti nebo sběratelské předměty.

Jak ovlivňuje likvidita riziko investice?

Vysoká likvidita obvykle znamená nižší riziko, zatímco nelikvidní aktiva často nabízejí vyšší výnosy, ale s větším rizikem.

Mohu mít všechny investice v likvidních aktivech?

Ano, ale takové portfolio by mělo nižší potenciál výnosu, což může negativně ovlivnit dlouhodobý růst vašich financí.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.