FinexAkcieSpadne americká ekonomika přeci jen do recese? Co by to znamenalo pro investory?

Spadne americká ekonomika přeci jen do recese? Co by to znamenalo pro investory?

S příchodem nových makroekonomických údajů se ukázalo, že americký HDP zpomaluje a inflace roste. Historie však ukazuje, že trhy mohou i v těžkých časech nabídnout solidní výnosy.

Po zveřejnění nejnovějších makroekonomických údajů v USA mnohým investorům přibyly vrásky na čele, když se ukázalo, že růst HDP zpomalil, zatímco inflace zrychlila. Jsou obavy oprávněné?

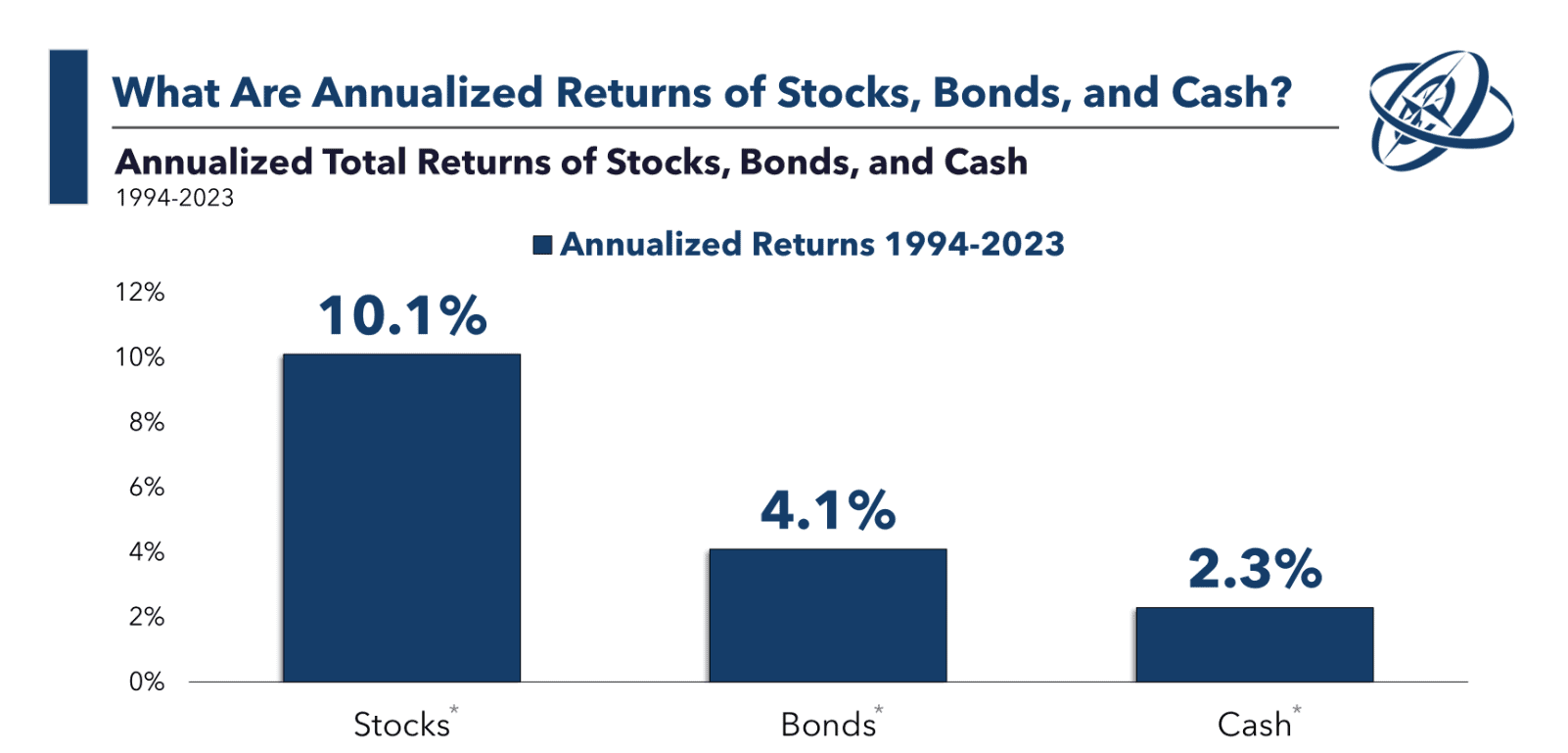

V uplynulých třech desetiletích prošly americké finanční trhy významnými událostmi s negativním vlivem. Přesto dokázaly generovat zisky v souladu s mírou rizika, kterou jednotlivé třídy aktiv nesou.

Akciový trh

Od roku 1994 do roku 2023 proběhla bublina dotcom (více než 50% propad), pád způsobený teroristickými útoky 11. září 2001, bublina na trhu s bydlením, velká finanční krize (která nesla další více než 50% pád), několik válek, 3 recese a globální pandemie.

Navzdory těmto problémům byly roční výnosy amerických akcií, měřeno výkonem indexu S&P 500, obdivuhodně odolné a v letech 1994 až 2023 dosahovaly v průměru 10% zisku.

Odolnost akciového trhu dále podtrhuje jeho kladný výnos v 80 % let za posledních 30 let.

Pouze čtyřikrát v tomto období zaznamenal dvouciferný pokles, zatímco dvouciferných zisků dosáhl v 19 z 30 let.

Pozoruhodné je, že ve čtyřech z každých deseti let index S&P 500 stoupl o 20 % nebo více, přičemž nejlepší rok dosáhl růstu o 37 % a v nejhorším roce se stejnou měrou propadl.

Dluhopisy

Pokud přejdeme k trhu s dluhopisy, pozoruhodná byla také výkonnost desetiletých amerických státních dluhopisů. A to navzdory tomu, že jsme uprostřed nejhoršího medvědího trhu dluhopisů v historii.

Všech pět nejhorších kalendářních ročních výnosů amerických státních dluhopisů od roku 1928 se odehrálo v posledním třicetiletém období, přičemž tři vůbec nejhorší proběhly od roku 2009.

The 10-Year Treasury bond is down 1% this year, on pace for its 3rd consecutive annual decline. With data going back to 1928, that’s never happened before.

Roční výnos dluhopisů byl v posledních třiceti letech v 80 % případů kladnýs průměrným výnosem 4,1 %. To je ještě velmi slušný výsledek vzhledem k “podivné” výnosové situaci za posledních 15 let.

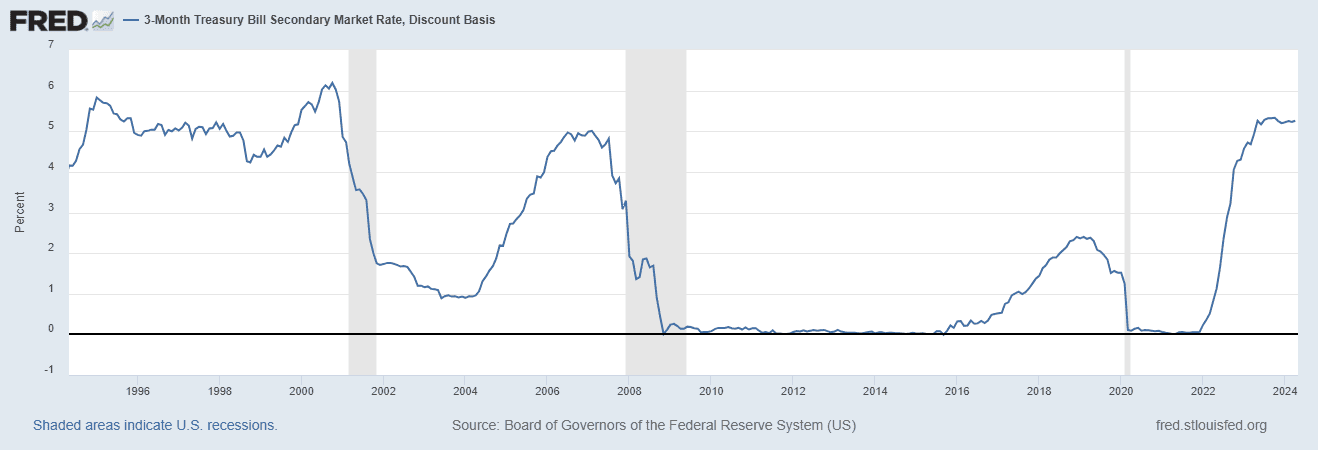

Hotovost / státní pokladniční poukázky

Hotovostní investice, reprezentované výnosy z tříměsíčních pokladničních poukázek (T-bills), byly nejméně působivé, i když za daných okolností stále slušné.

S průměrným ročním výnosem mírně nad 2 % se hotovost marně snažila držet krok s mírou inflace ve výši 2,5 % ročně.

Výnosy T-bills z posledních 30 let byly ve více než polovině případy pod 2 % a v jedenácti případech byly nižší než 1 %.

V současné situaci však výnosy z pokladničních poukázek stoupají nad 5 %, což přinejmenším v krátkodobém horizontu nabízí lepší vyhlídky.

Zdroj: fred.stlouisfed.org

Výnos 3-měsíčních pokladničních poukázek v posledních 30 letech

Navzdory nevýrazné výkonnosti ve srovnání s inflací a ostatními třídami aktiv si hotovost udržuje stabilní kurz a nikdy se nepropadá do záporných hodnot.

Nejlepší roční výnos hotovosti činil +6 %, zatímco nejnižší 0 %, což podtrhuje stabilitu, ale omezený růstový potenciál této třídy aktiv.

Co bude v příštích 30 letech?

Finanční trhy jsou ze své podstaty nepředvídatelné, a přestože příštích třicet let může přinést recese, medvědí trhy a geopolitické krize, historické údaje naznačují, že podstupování rizika může vést k vyšším výnosům.

Samotná povaha rizikových aktiv znamená nejistotu, ale vyhýbat se investicím úplně je spolehlivý způsob, jak zaostávat za inflací. Proto se investorům, kteří jsou ochotni přijmout riziko, může jejich portfolio dlouhodobě zhodnotit.

Zdroj: awealthofcommonsense.com

Roční výnos akcií, dluhopisů a pokladničních poukázek v posledních 30 letech

Při pohledu do budoucna je nemožné předpovědět přesné výnosy, které akcie, dluhopisy a hotovost přinesou. Posledních 30 let však ukázalo, že trhy mají tendenci přes vzestupy a pády odměňovat ty, kteří zůstávají investory.

Ať už čelí válce, hospodářskému poklesu nebo jiným nepředvídaným událostem, potenciál růstu zůstává trvalým aspektem finančního prostředí.

Zkraťte si cestu k lepším výnosům

Díky Finex Premium můžete zhodnocovat své peníze s větší jistotou, přehledem a podporou reálných investorů, kteří každý den spravují svá vlastní portfolia. Žádná teorie, ale reálná praxe.

Uvidíte naše skutečné portfolio včetně nákupů a prodejů

Dostanete tipy na akcie dřív, než je objeví většina trhu

Získáte přístup k datům a nástrojům, které zkracují rozhodování z hodin na minuty

Přidejte se a nenechte si utéct žádnou příležitost.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.