Překvapivé rozpuštění francouzského parlamentu po evropských volbách mělo bezprostřední dopad na francouzský index CAC 40 a výnosy francouzských státních dluhopisů.

Francouzský index CAC 40 ztratil od nedávných historických maxim přes 10 %, čímž splnil definici pro korekci na akciových trzích.

Akciový trh se však z prvotního šoku oklepe a znovu povyroste. Další možný pokles přijde po prvním kole voleb v pondělí 1. července. Ale akciový trh není sám o sobě problém. Klíčový je dluhopisový trh.

Opravdové problémy francouzské politiky vyvstaly 26. března 2024, kdy francouzský statistický úřad publikoval každoroční podrobnou zprávu o francouzském státním rozpočtu za rok 2023.

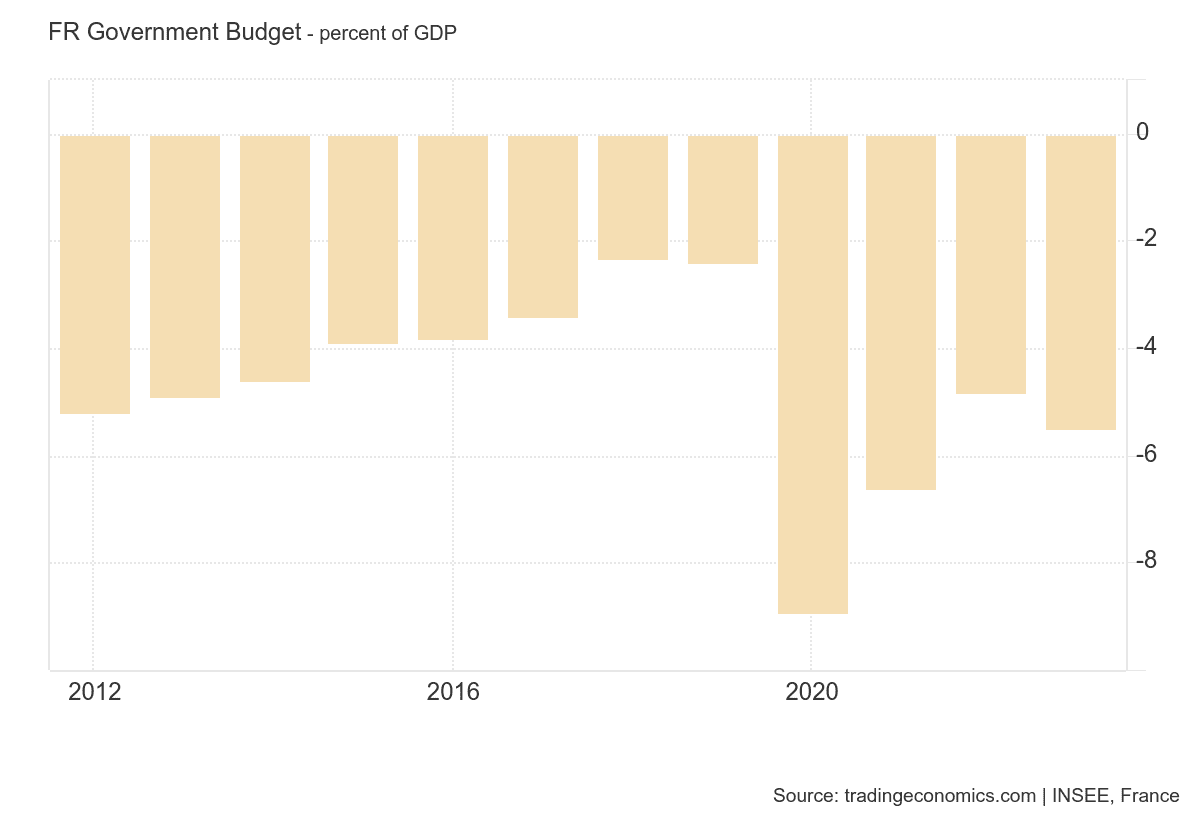

Verdikt byl nemilosrdný. Francouzský rozpočet byl ve schodku 5,5 % HDP. V absolutních číslech to znamenalo, že Francii v roce 2023 chybělo 154 miliard eur. Veřejný deficit byl příčinou krize hned z několika důvodů.

Zdroj: https://tradingeconomics.com/

Vývoj schodků francouzského státního rozpočtu za posledních 10 let

Prvním důvodem byla jeho výše. V roce 2022 dosáhl 4,8 %. Navíc rok 2022 byl rokem, kdy ještě dobíhala covidová opatření, byla energetická krize a začala válka na Ukrajině. Rok 2023 měl být rokem, kdy jsme nezaznamenali nic nepředvídaného, a přesto schodek veřejných financí vzrostl.

Druhým aspektem byla role samotného ministra financí. Jak se později ukázalo ve vnitřním šetření, úředníci již v prosinci 2023 ministra varovali, že se blíží katastrofa a že by měl co nejrychleji začít problém řešit.

Nic neřešící škrty

Francouzský ministr začal věc řešit až na konci března, kdy vyzval všechna ministerstva k bezprostřední úspoře 20 miliard eur.

Pro představu, tato částka odpovídá 494 miliardám českých korun. Schodek české vlády dosahoval 3,7 % HDP a činil 268 miliard korun. Francouzský ministr financí tak žádal škrty, které by bohatě vyřešily náš schodek.

Francouzské škrty 20 miliard eur však neřeší vůbec francouzský problém.

Jen to byl zoufalý krok, aby nedošlo k tomu, že věřitelé začnou zpochybňovat francouzský dluh.

Všem bylo jasné, že Francie bude muset začít šetřit a provést řadu velmi bolestivých reforem, aby došlo k ozdravení veřejných financí.

Macron zaujal strategií, že se plán reforem představí až po volbách do Evropského parlamentu, protože by zamýšlené reformy mohly značně snížit preference jeho strany.

Ministerstvo financí tak nepředstavilo žádný konkrétní plán, jen vydalo zprávu, že počítá s tím, že schodek se dostane pod 3 % HDP (to je jedno z Maastrichtských kritérií) v roce 2027.

Tento plán však neuspokojil ratingovou agenturu Standard & Poor’s, která přistoupila ke snížení úvěrové známky Francie z AA na AA-. Agentura měla pravdu, že bez konkrétního plánu není možné brát toto prohlášení vážně.

Sled událostí jim dal za pravdu, protože ať už dopadnou volby jakkoliv, návrat deficitu pod 3 % je prakticky nemožný.

Kdo bude půjčovat Francii?

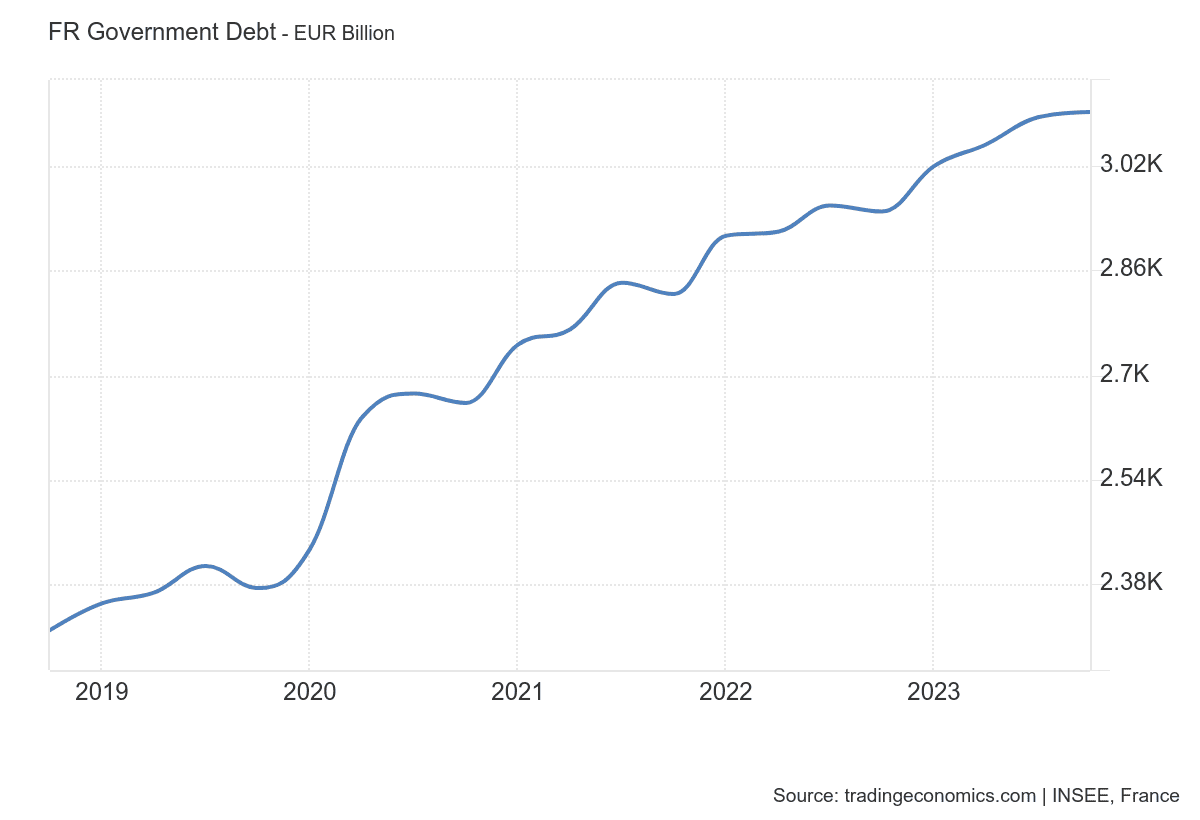

V absolutních číslech nyní francouzský státní dluh dosahuje 3 101 miliard eur. Vzhledem k HDP pak tento dluh činí 111 %.

Celkový dluh je samozřejmě astronomický, avšak naštěstí pro Francii je jeho splatnost rozložena v čase. Francouzský stát ale neustále svůj dluh obnovuje. Jakmile nějaký dluhopis dojde ke splatnosti, Francie si na nový dluh znovu půjčí.

Zdroj: https://tradingeconomics.com/

Vývoj francouzského státního dluhu za posledních pět let.

Tato metoda byla pro státy velmi výhodná v době, kdy byly úrokové sazby nízké, tedy prakticky od roku 2014 až 2022.

V tuto dobu si Francie půjčovala na deset let s úrokem 0,5 – 1,5 %. Pro stát bylo dobré se zadlužovat a navíc i při větším tempu zadlužování a vyšších objemech dokonce klesala roční splátka dluhu.

Tento efekt můžeme pozorovat i nyní, kdy Francie zaplatila v roce 2023 na úrocích 50 miliard eur, zatímco v roce 2022 to bylo 52 miliard.

Zdroj: https://tradingeconomics.com/

Vývoj výnosů desetiletých francouzských státních dluhopisů za posledních deset let.

Avšak zpřísněním měnové politiky doba levných půjček skončila. Nyní si Francie na deset let půjčuje na úrok okolo 3 %.

Drahé půjčky se však projeví až se značným zpožděním.

Důležitým faktorem je, kolik bude Francie potřebovat peněz pro tento rok. Podle francouzského ekonoma a investora Charlese Gava v horším případě můžeme čekat zhoršení stavu francouzských veřejných financí tak, že si stát půjčí přes 180 miliard eur.

Následně bude potřebovat dalších 200 miliard eur na obnovu starých dluhopisů. Francie tak bude potřebovat přes 380 miliard, které si bude muset půjčit na dluhopisovém trhu.

Dluhová past

Člověk nemusí být matematický génius, aby přišel na to, že Francie je již dnes v dluhové pasti. Jakmile se ještě zvýší výnosy na francouzských dluhopisech, bude se prakticky jednat o rozsudek smrti a bankrot Francie.

Kdyby Francie měla vlastní měnu, celý problém by se vyřešil devalvací své vlastní měny. To však není možné. Francie je součástí eurozóny. Takže se věřitelé budou ptát, zda jim francouzské závazky pomohou financovat Německo, Rakousko a Nizozemsko.

Vzhledem k politické nestabilitě v Evropě však budou představitelé těchto zemí jen těžko vysvětlovat svým voličům, že je potřeba platit za Francii.

Závěr: Pouze změna systému vyřeší problémy

Nejdůležitější poselství tohoto článku spočívá v tom, že pouhé reformy problémy Francie nevyřeší. Emmanuel Macron byl před sedmi lety zvolen prezidentem, protože měl založenou kampaň na tom, že je Mozart finančního světa.

Měl mít recept, jak Francii zreformovat a oddlužit. Všechny reformy, které prosadil, ke zlepšení hospodářských výsledků nevedly.

Francii čeká vleklá politická a ekonomická krize, na jejímž konci bude zjištění, že aktuální systém je nereformovatelný a budou se hledat nové alternativy.

Máte volných 50 tisíc Kč? Právě jsme koupili tyto 3 akcie

Trh řeší vysoké valuace a drahé technologické investice a čeká na lepší příležitosti. My jsme se rozhodli udělat pravý opak.

Investor, který čeká na dokonalý okamžik, často zjistí, že mu mezitím ujely právě ty nejkvalitnější příležitosti.

Nepřikupovali jsme je proto, že jsou levné. Přikupovali jsme je proto, že věříme v sílu jejich byznysu i za dalších deset let. Ukážeme vám, proč jsme se právě teď rozhodli navýšit tyto tři pozice.

Investor a publicista s více než desetiletou praxí na finančních trzích. Vystudoval Vysoké učení technické v Brně a doktorát získal na pařížské IPC – Facultés Libres de Philosophie et de Psychologie. Ve své investiční praxi se zaměřuje na hodnotové investování, měnovou politiku a geopolitické souvislosti.

Vedle Finexu pravidelně publikuje odborné články a komentáře také v českých médiích, včetně Novinek, Ekonomu, Forum24 a Lidových novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.