Burza je veřejným trhem, na kterém se obchodují například akcie. Aby se ale na burze akcie mohly obchodovat, musí nejprve dojít k přeměně soukromé společnosti na veřejnou.

Poté jsou akcie společnosti nabídnuty investorům a veřejnosti. Tomuto procesu se říká IPO, což je zkratka pro Initial Public Offering.

IPO obvykle přitahují velkou pozornost médií. Ta je často záměrně vyvolaná společností, která vstupuje na burzu.

Obecně lze říci, že IPO jsou mezi investory oblíbené z toho důvodu, že v den IPO (první veřejná nabídka akcií) a krátce po něm mají akcie tendenci vyvolávat volatilní pohyby cen.

Je ale IPO příležitostí pro retailové investory, nebo je lepší se o IPO nezajímat? Jaký je IPO proces a jaká má IPO akcie rizika? A hlavně, dá se na první veřejné nabídce akcií vydělat? O tom je tento náš článek.

IPO - první veřejná nabídka akcií v kostce

IPO (Initial Public Offering) je proces, kdy soukromá společnost poprvé nabízí své akcie veřejnosti na burze.

Hlavními účely IPO je získání kapitálu pro rozvoj společnosti, optimalizaci kapitálové struktury a zvýšení důvěryhodnosti a prestiže.

IPO proces je rozdělen do tří hlavních fází: přípravná fáze, realizační fáze a post-realizační fáze.

První veřejná nabídka akcií přináší společnostem finanční prostředky, ale také zahrnuje rizika, jako jsou vysoké náklady a možnost manipulace s cenami akcií.

IPO je první veřejná nabídka akcií investorům. Jde o okamžik, kdy společnost vstupuje na burzu a nabízí své akcie k volnému obchodování (v případě veřejné emise).

Před IPO je společnost považována za soukromou, která má malý počet akcionářů, kterými jsou počáteční investoři, zakladatelé firmy apod.

První veřejná nabídka akcií probíhá na tzv. primárním trhu. To je trh, kde se akcie poprvé obchodují a firma, která procesem IPO prochází, nabízí akcie investorům. Je to tedy přímý vztah mezi firmou a investory.

Poté se akcie umístí na burzu, což je sekundární trh, na kterém obchodují investoři a spekulanti mezi sebou.

Přechod ze soukromé společnosti na veřejnou je pro soukromé investory důležitým okamžikem, protože po uvedení firmy na burzu budou znát tržní hodnotu své investice v jakémkoli okamžiku.

Zároveň mohou velice rychle své akcie zpeněžit a dosáhnout tak zisku.

Proč firma realizuje IPO?

Důvodů, proč firma realizuje IPO je několik. Hlavním důvodem pro první veřejnou nabídku akcií společnosti je získání kapitálu pro její další rozvoj.

Prostřednictvím IPO se firma snaží získat co nejvíce peněz pro vlastní podnikání.

Společnost samozřejmě může získat finanční prostředky i jiným způsobem, například může požádat o úvěr nebo vydat dluhopisy.

Dluhové financování ovšem přináší další omezení, kterým je zejména nutnost platit úroky a splacení celkového dluhu. To u IPO akcie odpadá.

Pro první veřejnou nabídku akcií (tzv. IPO, initial public offering) platí, že ale není pro firmu jen zdrojem financí. Mezi další důvody, proč společnosti realizují IPO patří například:

možnost zainteresovat management a zaměstnance formou odměňování manažerskými/zaměstnaneckými akciemi.

Uvedení společnosti na veřejnou burzu má ovšem kromě výhod také některé nevýhody:

IPO je dlouhodobý proces.

První veřejná nabídka akcií je drahá a administrativní náklady na udržení veřejné společnosti obvykle nesouvisejí s ostatními náklady na podnikání.

Riziko, že management bude odměňován a hodnocen spíše na základě výkonnosti akcií než na základě skutečných finančních výsledků.

Společnost má povinnost pravidelně reportovat finanční, účetní, daňové a další obchodní informace. Během těchto zveřejnění může být nucena veřejně odhalit tajemství a obchodní metody, které můžou pomoci konkurenci.

Společnost je pod drobnohledem veřejnosti.

Široká skupina akcionářů může vést ke ztrátě kontroly nad firmou.

Jak funguje IPO proces?

IPO proces je poměrně zdlouhavý a nákladný, ke kterému firmy využívají služeb tzv. underwritera, tedy manažera emise. Většinou to bývají velké banky, které jsou za celou emisi odpovědné.

Celý proces IPO akcie může být rozdělen zhruba do třech základních fází a to do přípravné fáze, realizační fáze a post-realizační fáze.

Přípravná fáze

V této fázi se společnost připravuje na splnění všech podmínek daných místními zákony a zvolenou burzou.

Přípravná fáze je časově náročná zejména pro společnosti, které dosud nepodnikaly v podobě akciové společnosti, protože je nutné provést řadu změn, které učiní společnost dostatečně transparentní pro budoucí investory.

Vlastní IPO akcie začíná oznámením emitenta, že se IPO uskuteční. Tomu předchází mnoho kroků, které je potřeba provést, aby bylo možno vyhodnotit, zda se IPO firmě vyplatí. Mezi tyto kroky patří např.:

Výběr manažera emise a ostatních členů realizačního týmu,

výběr trhu pro realizaci IPO,

důkladné prověření společnosti,

interní ocenění společnosti,

svolání valné hromady,

příprava emisního prospektu,

jednání s organizátorem regulovaného trhu,

prezentace společnosti investorům,

rozhodnutí o výši emisního kurzu akcií a jejich alokaci mezi investory,

přijetí akcií k obchodování na regulovaném trhu s investičními nástroji.

Firma může provést IPO na jakémkoli trhu, tedy nemusí to být jen domácí trh.

Poznámka

Mnohdy je výhodnější uskutečnit IPO na zahraničním trhu a to především, když je zahraniční trh více likvidní.

Dalším důvodem může být fakt, pokud zde podnik uskutečňuje většinu svých aktivit (vyváží či dováží) anebo chce v této zemi provádět budoucí akvizice.

Možné je také vstoupit na více trhů zároveň. Pak se jedná o tzv. dual-listing.

Důležitou součástí realizační fáze je tzv. emisní prospekt, což je soubor informací, který investoři potřebují k posouzení hodnoty akcie.

Prospekt je kombinací právního popisu emise a představení firmy potenciálním investorům. Jedná se o velmi obsáhlý dokument, který bývá schválen a uveřejněn zpravidla den nebo dva před začátkem tzv. upisovacího období.

Dokud není emisní prospekt vydaný, investoři nemají o úpisu akcií prakticky žádné informace.

Retailoví investoři by proto měli být opatrní, pokud jde o různé nabídky ještě před tím, než je prospekt vydaný.

Mezi důležité náležitosti prospektu patří:

Základní informace o emitentovi, možných rizicích, finanční situaci emitenta a veřejné nabídce akcií,

rizikové faktory podnikatelské činnosti emitenta,

účel použití zdrojů z veřejné nabídky akcií,

finanční údaje o společnosti,

údaje spojující společnost s odvětvím, ve kterém působí,

údaje o managementu a hlavních akcionářích,

údaje o situaci v zemi a na kapitálovém trhu vybraným pro emisi akcií,

údaje o veřejné nabídce akcií,

seznam účetních závěrek.

V průběhu upisovacího období, které trvá zpravidla 7 až 14 dní, probíhají pro retailové investory tzv. roadshow, za účasti managementu a manažera emise, které představují vybraným zájemcům parametry první veřejné nabídky akcií.

Během upisovacího období mohou zájemci o akcie emitenta podávat své objednávky.

Post-realizační fáze

Úlohou manažera emise je také stabilizace kurzu akcií po jejich uvedení na sekundární trh.

K tomuto účelu může využít tzv. opci navýšení, což je právo na úpis dalších akcií po uskutečnění prvotní veřejné nabídky akcií, zpravidla ve výši 10 až 15 % z celkového počtu nabízených akcií.

Ke stabilizaci ceny lze dále použít i tzv. ujednání o dočasném zákazu prodeje akcií (viz lock-up období níže v textu).

Poznámka

Jakmile jsou akcie společnosti uvedeny na veřejnou burzu (nejčastěji burza NYSE, burza NASDAQ nebo burza LSE), společnost musí nadále postupovat v souladu s pravidly panujícími na daném trhu.

Důraz je kladen především na informační povinnost, která zabezpečuje transparentnost trhu a posiluje důvěru investorů.

To znamená, že společnost musí pravidelně zveřejňovat finanční výsledky, které jsou ověřeny externím auditorem.

Alternativní možnosti IPO akcie

Přímé uvedení na burzu

Přímá kotace je taková, kdy se IPO provádí bez upisovatelů. Při přímém kótování se vynechává proces upisování, což znamená, že emitent nese větší riziko, pokud se nabídce nebude dařit, ale může také těžit z vyšší ceny akcií.

Přímá nabídka je obvykle proveditelná pouze pro společnost se známou značkou a atraktivním předmětem podnikání.

Holandská aukce

Při holandské aukci není cena IPO stanovena. Potenciální kupující mohou nabízet za akcie cenu, kterou jsou ochotni zaplatit. Zájemcům, kteří byli ochotni zaplatit nejvyšší cenu, jsou pak přiděleny dostupné akcie.

Vyčlenění části podniku

S tradičním IPO úzce souvisí situace, kdy existující společnost vyčlení část podniku jako svůj samostatný subjekt.

Důvodem vyčlenění je skutečnost, že v některých případech mohou mít jednotlivé divize společnosti samostatně vyšší hodnotu než jako celek.

Sloučení s jinou společností

Firma se může dostat na burzu také tak, že se spojí s nějakou jinou firmou, která se již na burze obchoduje. Tomuto procesu se také říká reverse takeover. Tato nová firma pak vydá akcie a tím získá kapitál.

Výhodou je, že tento proces bývá rychlejší a levnější než je standardní IPO. Často se k němu uchylují menší a málo známé firmy, což samozřejmě představuje vysoké riziko pro investora.

Co je to SPAC? SPAC je veřejně obchodovaná firma, která nemá žádné provozy a žádný majetek kromě peněz na bankovním účtu. Obchodní cíl SPAC je jediný: koupit jinou společnost.

SPAC jsou akviziční společnosti, které vstupují na burzu za účelem akvizice soukromých firem.

SPAC je obvykle tvořena skupinou investorů, tzv. sponzorů, se silným zázemím v určitém průmyslovém nebo obchodním odvětví.

Ti získávají finanční prostředky od ostatních investorů v rámci tradičního IPO a za tyto peníze pak kupují nějakou stávající, soukromě drženou společnost.

Typické pro SPAC je, že sponzoři při založení SPAC obvykle nemají na mysli konkrétní cíl, aby se vyhnuli rozsáhlému papírování a zveřejňování informací, které vyžaduje Komise pro cenné papíry (SEC).

Výhody SPAC

Sponzoři SPAC jsou většinou známí a zkušení investoři.

SPAC dopředu oznamuje detaily zamýšlené akvizice o její očekávanou výkonnost v budoucnosti. Tím poskytují více informací než při standardním IPO.

Snadné ukončení investice s minimální ztrátou. Investoři, kteří nebudou souhlasit s akvizicí určité firmy, mohou svoje akcie kdykoli prodat ještě před její akvizicí.

Nevýhody SPAC

Nejistá investice: Investoři SPAC obvykle nevědí, jak budou jejich peníze použity.

Časová prodleva: Mezi okamžikem, kdy investoři vloží peníze do SPAC, a okamžikem, kdy skutečně koupí společnost a zahájí činnost, může být dlouhá prodleva, která může trvat až dva roky. Peníze tak mohou ležet nečinně až dva roky na vázaném účtu.

Kompenzace sponzorů: Velkou kritikou SPAC je, že štědře kompenzují sponzory, kteří podstupují jen velmi malé riziko v poměru k zisku z budoucí akvizice.

Smíšené výsledky: Podle banky Goldman Sachs, která studovala výkonnost 56 SPAC od roku 2018 do roku 2020, překonal průměrný SPAC index S&P 500 o 1 % během 1 až 3měsíčního období po oznámení akvizice. Zároveň bylo zjištěno, že průměrný SPAC nedosahoval výkonnosti indexu během 3, 6 a 12 měsíců po dokončení fúze.

SPAC jsou často volatilní v období kolem oznámení sloučení s nějakou firmou.

Možnost vstoupit na burzu a získat kapitál s využitím SPAC často volí firmy, které se chtějí vyhnout dlouhému procesu IPO. Jedním z takových příkladů byla například firma Nikola, o které píšeme dále v tomto článku.

Pokud se zvolí bookbuilding, tak se osloví potenciální investoři, kteří dají nezávazné objednávky na určité ceně a množství.

Objednávková kniha se uzavírá poslední den upisovacího období. Na základě poptávky se pak určuje cena a míra alokace akcií.

Následně akcie vstupuje na sekundární burzovní trh. Tímto způsobem se lze dobrat k určité předtržní ceně.

I tak je konečná cena na emitentovi. Ten může z knihy objednávek některé vyškrtnout nebo zvolit jemu vyhovující váhu potenciálních investorů.

Při IPO musí společnost uvést počáteční hodnotu svých nových akcií. To provedou upisovací banky, které budou obchod uvádět na trh.

Hodnota společnosti je z velké části stanovena na základě fundamentů a jejích růstových vyhlídek.

Vzhledem k tomu, že první veřejná nabídka akcií může být od relativně nových společností, nemusí mít ještě prokázanou ziskovost.

Místo toho se mohou použít srovnatelné hodnoty. Ve dnech předcházejících IPO však bude hrát roli také nabídka a poptávka po akciích IPO.

Podhodnocení emisního kurzu akcií

Jedna ze zvláštností, která se při IPO vyskytuje, je podhodnocení emisního kurzu akcií. To znamená, že akcie je prodávána novým investorům za nižší cenu, než která se na trhu vytvoří během jednoho (prvního) dne obchodování.

Podhodnocení lze vyjádřit jako procentuální změnu kurzu akcie, která vyjadřuje ztrátu původních vlastníků způsobenou prodejem za nižší cenu, než která se vytvoří na burze během prvních dnů obchodování s danými akciemi.

Tato částka se také označuje money left on the table. Podhodnocení emisní ceny akcií není pro firmu výhodné, protože to znamená, že ve výsledku dostane méně peněz.

Na druhou stranu v případě vysokého nacenění by se mohlo přihodit, že firma nenajde dostatek investorů ochotných do firmy svoje peníze vložit.

IPO efekt

Kromě podhodnocení se v souvislosti s první veřejnou nabídkou akcií vyskytuje další jev, který je známý jako IPO efekt. Co IPO efekt je?

IPO efekt znamená, že cena nově uvedených akcií na burzu má tendenci v krátkodobém horizontu po uvedení růst.

Proč tomu tak je? Souvisí to s výše uvedeným podhodnocením emisního kurzu akcií. To pak po uvedení na burzu vyvolá převis poptávky nad nabídkou a cena akcie roste.

Samozřejmě tento model neplatí u 100 % případů a jsou analytici, kteří dokonce tvrdí, že je většina akcií, které po IPO nevykážou bezprostřední růst (například Kartik Jhaveri z Transcend Consulting tvrdí, že je to až 80 % IPO akcií).

Abychom si udělali jasnější představu, podívejme se na několik konkrétních příkladů IPO:

IPO Tesla

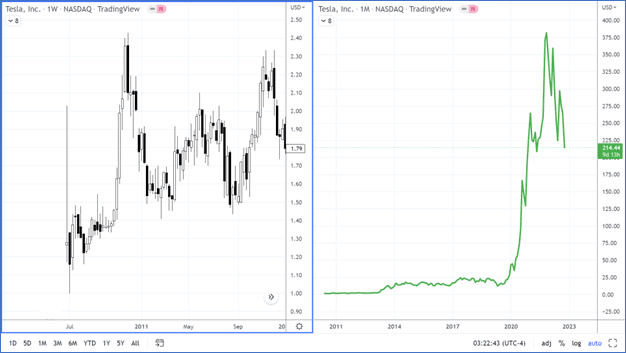

Když Tesla přivedla akcie na burzu, bylo to 29. 6. 2010 a nabídková cena akcií byla 17 USD. Později ale firma provedla dvakrát stock split (nejprve 5:1 a později 3:1), takže po přepočtu o tento efekt by nabídková cena akcie činila 1,13 USD.

To máme i na uvedeném obrázku, kde vidíme výkonnost akcie v době po IPO a vpravo pak vidíme výkonnost akcie od IPO až do října 2022.

Zdroj: Tradingview.com

IPO Tesla

IPO firmy Tesla se ukázalo jako mimořádně úspěšné a cena akcie od uvedení na burzu až dodnes nikdy pod nabídkovou cenu neklesla.

Pokud byste investovali v době IPO 10 000 USD a drželi akcii do října 2022, měli byste více než 2 mil. USD!

Většina retailových investorů by ale pravděpodobně akcii firmy, která dlouho nevykazovala zisk, prodala mnohem dříve a s daleko nižším zhodnocením.

Když totiž investor vidí, že během několika dnů akcie přidá 100 %, jako tomu bylo v případě Tesly, tak je těžké odolat pokušení realizace rychlého zisku.

IPO Meta Platforms (Facebook)

Meta Platforms (dříve Facebook) vstupoval na trh 18. 5. 2012 a očekávalo se, že cena akcií Facebooku raketově poroste, podobně jako u Google (Alphabet) v roce 2014 (první den +18 %).

Ovšem Facebook nebyl Google, své akcie prodal na horní oceňovací hranici 38 dolarů za kus a jak je vidět na grafu níže, trvalo mu dlouhých 14 měsíců, než se na tuto cenu dostal.

Zdroj: Tradingview.com

IPO Facebook

Cena akcie se po IPO propadla o 50 %. V tomto případě se očekávaný IPO efekt nekonal a málokdo čekal, že akcie firmy Facebook čeká zářná budoucnost, jak ukazuje graf vpravo.

IPO je totiž o velké nejistotě, a proto kolem data IPO panuje vysoká volatilita. Roli také hrají emoce retailových investorů, kteří mají tendenci se akcií rychle zbavovat, pokud vidí pokles ceny.

IPO Nikola

Některé IPO nejsou ničím jiným než velkým humbukem. Za takový příklad nám poslouží IPO firmy Nikola.

V tomto případě se nejedná o standardní IPO, ale firma vstoupila na burzu spojením s firmou VectoIQ, která se na burze obchodovala již od roku 2019 (jednalo se o SPAC fúzi).

Nikola se s VectoIQ spojila 3. března 2020 a cena VectoIQ stoupla z 10 USD na 34 USD do 4. června 2020, od kdy se tato nová společnost začala obchodovat pod titulem NKLA. Vrcholu dosáhla akcie 9. června, kdy překonala cenu 90 USD za akcii.

I zde se tedy projevil očekávaný IPO efekt. Nutné je ale také zmínit, že IPO proběhlo v době, kdy centrální banky a vlády masivně stimulovaly ekonomiku uprostřed pandemie COVID-19, což umožnilo rychlý růst cen akciových indexů.

A možná roli sehrálo i to, že investoři čekali podobně úspěšný příběh jako v případě Tesly.

Zdroj: Tradingview.com

IPO Nikola

Pak se ale začalo ukazovat, že Nikola uvedla investory v omyl tím, že prezentovala nepravdivé údaje o vývoji nákladních vozidel na vodíkový pohon a cena akcie začala razantně klesat.

Na pochybnosti upozornila zpráva firmy Hindenburg research. Po propuknutí skandálu pak zakladatel firmy Trevor Milton odstoupil z vedení firmy a čelil obvinění z podvodu.

V případě IPO firmy Nikola je s podivem, že investoři neváhali vložit peníze do podniku, který v té době neprodal a ani nevyrobil jediné funkční auto.

IPO firmy Nikola bylo úspěšné jen díky šikovně pojatému marketingu. Zkrátka stále platí, že když ptáčka lapají, pěkně mu zpívají.

Jak vidíte, IPO efekt může být prakticky jakýkoliv. Je potřeba mít na paměti nepředvídatelnou povahu IPO a uvědomovat si rizika s tím spojená.

Dlouhodobě nízká výkonnost firem po IPO

Bylo zjištěno, že akcie podniků po IPO mají tendenci v průběhu dalších 3-5 let vykazovat nižší výkonnost než akcie srovnatelných společností.

Toto riziko může souviset s načasováním vstupu na burzu, s marketingem nebo určitým “přeháněním”, které například manažer emise při IPO použil.

Jak obchodovat IPO akcie?

I když se IPO efekt růstu ceny považoval za stabilní jev, který bylo možné využít k rychlým ziskům, pravda je, že správně obchodovat IPO není vůbec snadné.

Technická analýza zde nefunguje, protože chybí historie, a pravděpodobnost úspěchu snižuje i vysoká volatilita, která IPO často provází. Ostatně, stačí se podívat na výše zmíněné příklady.

Pro IPO potřebujete kvalitní informace, abyste měli důvody, proč by právě akcie této společnosti měly růst.

Je tedy třeba vyhodnotit fakta, která poskytuje standardní fundamentální analýza. Bude to také vyžadovat více práce než u společností, které jsou již delší dobu obchodované.

Je potřeba si danou společnost prověřit, zvážit všechna pro a proti a podle toho se rozhodnout, zda do akcií investovat.

Pokud se rozhodnete do IPO investovat, držte se jednoduchého pravidla: investujte pouze ty peníze, které si můžete dovolit ztratit.

Největší rizika nakupování IPO akcií

Při investování do IPO je dobré si uvědomit několik základních rizik:

Pozor na ocenění

Již víme, že emisní cena akcií bývá spíše podhodnocena, což pak vyvolává růst akcií po uvedení na burzu.

Může se ale přihodit, že manažer emise firmu nadhodnotí. V takovém případě pak firma může mít problém získat dostatečný počet zájemců.

Proto je pro firmy výhodné časovat IPO do příznivých období býčího rostoucího trhu. Kupující jsou v euforii, existuje šance, že se daná firma na býčím trhu také sveze a retailový investor leccos přehlédne.

TIP

Retailoví investoři by se možná měli raději vyhnout IPO, u kterých je nacenění emise příliš vysoké

Blokace finančních prostředků

Retailoví investoři si typicky budou moci dovolit pouze malou část celého IPO. Když je společnost kvalitní, může dojít k tomu, že bude příliš mnoho velkých zájemců, takže se nemusí dostat na všechny.

Mezitím se mohly vyskytnout jiné investiční příležitosti, které ale investor nemohl využít, protože měl peníze zaparkované v procesu upisovacího období IPO.

Proces IPO obvykle trvá 3 až 10 dnů. Pokud z něj nezískáte kýžené akcie, byla to pro vás ztráta času.

Lock-up období

Toto je doba, po kterou není umožněno zainteresovaným osobám (zainteresovaná osoba neboli insider) prodat akcie, které v rámci IPO pořídili. Obvykle trvá lock-up období 90-180 dnů, doba se ale může v různých případech lišit.

Pokud po uplynutí lock-up období začnou insideři ve velkém prodávat akcie, nevěstí to nic dobrého.

Z toho důvodu je nutné si zjistit, kdy lock-up období skončí a teprve poté se rozhodnout, zda akcie koupit. Je důležité si také uvědomit, že insideři nesmějí prodávat akcie ani v době, kdy se chystá oznámení finančních výsledků.

Pokud tedy dojde k souběhu lock-up období a reportovacího období, pak je potřeba počkat na moment, kdy budou skončena obě tato období.

Pokud budete chtít akcie kupovat po skončení lock-up období, je dobré se držet těchto doporučení:

Prostudujte si, jak se cena akcie chovala několik dní před ukončením lock-up období. To naznačí, jaké očekávání investoři mají, pokud jde o pohyb ceny akcie po ukončení tohoto období.

Pokud cena akcie rostla od uvedení na burzu, insideři a velcí investoři mohou být v pokušení tento profit realizovat po ukončení lock-up období. To pak může iniciovat rychlý pokles ceny akcií.

Pokud cena od uvedení na burzu nerostla anebo pokud klesala, investoři nebudou k prodeji motivováni, jestliže budou fundamenty firmy stále dobré.

Zjistěte si, kolik akcií je předmětem lock-up období. Čím větší část kapitálu je v lock-up období zablokována, tím větší prodejní tlak po jeho ukončení vznikne.

Zjistěte, kdo vlastní akcie, které jsou předmětem lock-up období. Pokud to jsou zakladatelé firmy nebo management, je méně pravděpodobné, že dojde k většímu výprodeji.

Bylo zjištěno, že akcie podniků po IPO mají tendenci v průběhu dalších 3-5 let vykazovat nižší výkonnost než akcie srovnatelných společností.

Toto riziko může souviset s načasováním vstupu na burzu, s marketingem nebo určitým přeháněním, které manažer emise při IPO použil atd.

IPO (primární úpis akcií) – slovo závěrem

IPO je pro mnohé lákavou příležitostí, ve které mnoho investorů vidí možnost rychlých zisků, jak jsme na několika případech mohli vidět.

Rychlý zisk ale není nic, co by mělo konzervativního investora zajímat.

IPO totiž skrývají mnohá rizika a pro běžného retailového investora, který nemá přístup k hlubším informacím o společnosti, nebude investice do IPO nic víc než sázka do loterie.

Pro aktivního a zkušeného investora by ale mohlo být chybou, aby IPO akcií nevěnoval pozornost. Pokud chce investor snížit rizika, která s IPO souvisí, tak by měl počkat na konec tzv. lock-up období.

V té době již bude mít více informací o společnosti, které mu mohou pomoci provést inteligentní investorské rozhodnutí, ze kterého by mohl dlouhodobě profitovat.

FAQs – na co se nejčastěji ptáte

Co je IPO akcie a proč ho firmy provádějí?

IPO, neboli Initial Public Offering, je proces, kdy firma poprvé nabízí své akcie veřejnosti na burze, aby získala kapitál pro rozvoj, zlepšení kapitálové struktury, privatizaci, nebo pro marketingové účely.

Jaké jsou hlavní výhody a nevýhody IPO pro firmu?

Výhody zahrnují získání kapitálu bez nutnosti splácet dluhy a zvýšení prestiže a důvěryhodnosti firmy.

Nevýhody zahrnují vysoké náklady, delší přípravnou fázi a nutnost pravidelně zveřejňovat finanční údaje.

Jaká jsou rizika spojená s investováním do IPO?

Rizika zahrnují možnost přecenění akcií, vysokou volatilitu a podhodnocení emisní ceny, což může znamenat ztrátu pro původní vlastníky.

Co je to IPO efekt a jak ovlivňuje cenu akcií?

IPO efekt znamená, že cena nově uvedených akcií na burzu má tendenci krátkodobě růst díky vyšší poptávce převyšující nabídku, což je často spojeno s podhodnocením emisního kurzu akcií.

Jaké alternativy k tradičnímu IPO existují?

Alternativy zahrnují přímé kotování, kde se vynechává upisovatel, holandskou aukci, vyčlenění části podniku, sloučení s jinou firmou, nebo vstup na burzu prostřednictvím SPAC.

Jak se určuje cena akcií při IPO?

Cena se stanoví na základě poptávky od potenciálních investorů během procesu bookbuildingu, kde investoři poskytují nezávazné objednávky na akcie za určité ceny.

Co je lock-up období a jaký má vliv na cenu akcií?

Lock-up období je doba, kdy zainteresované osoby nemohou prodávat své akcie. Po jeho skončení může dojít k výprodeji akcií, což může vést k poklesu jejich ceny.

Jaké jsou strategie pro obchodování IPO?

Důležité je prověřit společnost a zvážit všechna pro a proti. Investovat by se mělo pouze do akcií společnosti, která má solidní fundamenty a příznivé vyhlídky na růst, a to ideálně až po skončení lock-up období, kdy je k dispozici více informací o výkonnosti společnosti.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Finanční analytik specializující se na akcie, investování a účetní analýzu firem. Vystudoval ekonomiku a management na Podnikatelské fakultě Vysokého učení technického v Brně (VUT) a je držitelem mezinárodní účetní kvalifikace ACCA.

Profesní zkušenosti získal ve společnosti PricewaterhouseCoopers (PwC), kde se podílel na auditech a oceňování mezinárodních společností obchodovaných na burze. Později působil v bankovnictví jako ředitel controllingu a interního auditu.

Od roku 2017 se věnuje finanční analytice a tvorbě odborného obsahu o investování, akciových trzích a odhalování investičních podvodů. Je autorem odborných článků i několika publikací a e-booků zaměřených na finance a investování.

Zakladatel Finexu a investor zaměřující se na dlouhodobé investování, finanční vzdělávání a rozvoj investičních nástrojů. Vystudoval Vysokou školu ekonomie a managementu (VŠEM).

Ve své investiční praxi se zaměřuje především na akcie a kryptoměny, doplněné o další třídy aktiv. Pravidelně se účastní předních evropských investičních konferencí a dlouhodobě se věnuje popularizaci investování a zvyšování finanční gramotnosti.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.