Dluhopisy slouží ke zhodnocení vašich prostředků. Za to, že někomu své prostředky půjčíte, dostanete dluhopis, který vám ponese každý rok nějaký úrok. Nakonec vám po určeném počtu let dlužník splatí celou hodnotu dluhopisu.

S Dluhopisy Republiky je dlužníkem Česká republika – a investorem běžný občan, fyzická osoba… třeba vy. Předvánoční doporučení ministryně financí spočívající v tom, že je dobrý nápad své blízké obdarovat státními dluhopisy, vedl k označení předvánoční emise dluhopisů za “dárek od Schillerové“.

Udělal by vám takovýto dárek radost? Co vám takový státní dluhopis jako investorovi může nabídnout?Jsou státní dluhopisy skutečně výhodné? Podívejme se, jak si emise státních dluhopisů stojí z pohledu nestranného investora.

Na začátek nutno podotknout, že není divu, že se ministerstvo financí snaží dluhopisy propagovat. Jde o standardní cestu, jak získat peníze do státního rozpočtu. Ovšem zdali je taková investice výhodná pro investora, nad tím se musíme pořádně zamyslet.

Poznámka

TIP: Nevíte co jsou dluhopisy? Vyplatí se do nich investovat? Více v tomto článku.

Podle webu Ministerstva financí ČR jsou tyto dluhopisy vydány k příležitosti 100. výročí vzniku samostatné Československé republiky. Proto dochází k emisi nových státních dluhopisů. Dluhopis emitovaný v této emisi se jmenuje Dluhopis Republiky. Jeho splatnost naštěstí není 100 let, ale 6 let.

Ministerstvo financí na svém webu definuje výhody státních dluhopisů takto: stabilita, spolehlivost a důvěryhodnost.

Je skutečně o co stát, když si od vás peníze půjčí stát? Podívejme se, co investorovi tyto slavnostní státní dluhopisy nabízejí.

Stabilní a konzervativní zhodnocení?

Darováním státního dluhopisu v podstatě darujete peníze, které se v průběhu let ještě spolehlivě – a konzervativně – zhodnocují. To státní dluhopisy bezpochyby přinášejí.

Alternativní umístění peněz je možné například do akcií – na výběr jsou jak společnosti obchodované v ČR na Pražské burze, tak společnosti obchodované na burzách např. v Německu či Americe. Tam může zhodnocení dosáhnout klidně i desítek procent, obzvlášť v dnešní takřka pokoronavirovédobě.

Akcie jsou však volatilní a situace stále ještě není růžová, takže ještě mohou přijít další propady trhu – o tom ale až níže. Proto, především z hlediska bezpečnosti a stálosti investice, poskytují státní dluhopisy investorům větší jistotu. Ta je však vykoupena citelně nižším zhodnocením.

Stabilita a spolehlivost jistě. Důvěryhodnost? Doporučení dluhopisu Republiky jako “dárku, který nabývá na hodnotě”, je třeba zvážit.

Jaké dluhopisy stát nabízí? Nejzajímavější je dluhopis protiinflační

Stát nám nabízí na výběr hned ze 3 typů dluhopisů. Konkrétně se jedná o tyto:

Reinvestiční státní dluhopis(doba splatnosti 6 let): Má fixně stanoveny rostoucí roční kupóny. Průměrný výnos tohoto dluhopisu je stanoven podle výnosů státních dluhopisů obchodovaných na finančním trhu při zahájení úpisu. Dluhopis emitovaný v dubnu 2020 tak má po většinu z 6 let jinou úrokovou sazbu (viz tabulka z webu ministerstva). Toto je srovnatelné (rozuměj stejně nelukrativní) jako úroky, které nabízejí banky na termínovaných vkladech a spořicích účtech.

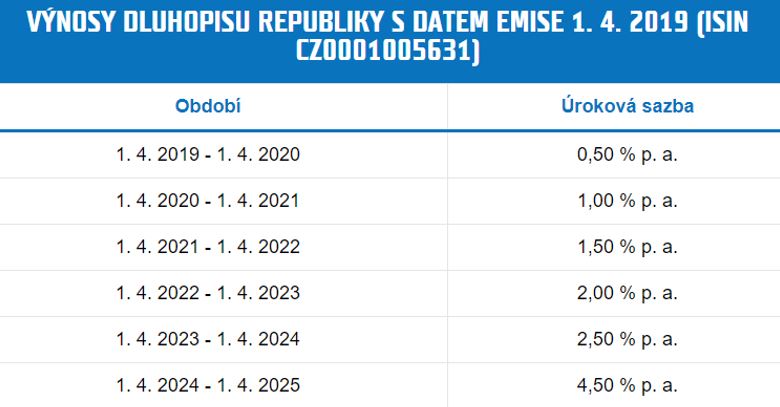

Příklad výnosu reinvestičního státního dluhopisu s datem emise 1. 4. 2020

Fixní státní dluhopisy už v dubnové emisi roku 2021 nabízeny nejspíš nebudou. Ale pro kompletnost informací si jej projděme: Fixní státní dluhopis (doba splatnosti 6 let) měl výši ročního výnosu stejnou pro každý z 6 let. Úroková sazba je například u emise z 1. 4. 2020 – 1,30 % p. a. To vám bohužel nestačí ani na pokrytí inflace.

Příklad výnosu dluhopisu republiky s datem emise 1. 4. 2019

Protiinflační státní dluhopis (doba splatnosti 6 let) má roční výnosy stanoveny pohyblivou úrokovou sazbou. Ta bude záviset na míře inflace (vycházet se přitom bude z indexu spotřebitelských cen, který zveřejňuje Český statistický úřad). Dluhopis vám pokryje inflaci, ale nic navíc už nevydělá (čtěte dál). V minulých emisích nesl výnos rovnající se inflaci (tj. o kolik procent narostou spotřebitelské ceny) – a k tomu přidával 0,5 % navrch. Tento dluhopis vám tak mohl posloužit jako nástroj pro uchování hodnoty vašich peněz. Pokud očekáváte vysokou inflaci, pořízení protiinflačního dluhopisu může dávat smysl (například akcie oproti takovému dluhopisu přeci jen přinášejí významnější riziko výkyvů hodnoty). A díky dalšímu kroku týkajícího se státního rozpočtu – totiž snížení zdanění práce – je stále možné, že spotřebitelské ceny v nebližších letech opravdu porostou. Lidem totiž po zdanění jejich mzdy zůstane víc peněz v peněženkách. Jestli však inflace skutečně poroste, nebo se bude držet při obvyklých 2 %, to vám nikdo s jistotou neřekne.

Reálný výnos (po odečtení vlivu inflace) tohoto typu dluhopisu tedy býval 0,5 % ročně. To není mnoho – na druhou stranu to byl však výnos jistý. To už však neplatí.

Pozor – Nejnovější emise už 0,5 % nad inflaci nepřináší!

Nemilé je, že výnos 0,5 % nad inflaci platil jen v minulosti. Nová emise státních protiinflačních dluhopisů už pokrývá jen inflaci a 0,5 % nad už nepřidává. Má to nějaký důvod? Jeden snad – tato výhoda byla odstraněna protože, jak je zmíněno níže, od února 2021 se už z výnosů těchto dluhopisů nebude platit 15 % daň.

Dluhopis Republiky poráží termínované vklady u bank i spořicí účty

Porovnejme si výnos státních dluhopisů s úročením vkladů v tuzemských bankách.

Termínované vklady v bankách jsou obvykle na pětileté období. Výnosu státního dluhopisu se však zdaleka nevyrovnají. Jeden z nejvyšších úroků klientům nabízela J&T Banka, a to úrok něco málo nad 2 %. Kdyby byla inflace nízká, mohl by takový výnos státním dluhopisům konkurovat. Avšak ostatní termínované vklady se státnímu dluhopisu (především jeho protiinflační variantě) prostě nevyrovnají.

Navíc se zdá, že od roku 2021 budou termínované vklady u bank znevýhodněné ještě tím, že z výnosu jak termínovaných vkladů, tak spořicích účtů budou muset strhávat daň ve výši 15 %. Pro státní dluhopisy tato daň už platit patrně nebude. Termínované vklady navíc obvykle nemůžete vybrat předčasně. Přišli byste o dosud připsané úroky a u mnohých bank byste ještě platili poplatek za předčasné ukončení.

Spořicí účty vám pěknývýnos také nepřinesou, v posledních letech v naprosté většině případů reálně tratíte. Inflaci totiž nabízené sazbynepřekonají – a když už, dostanete takový lepší úrok jen na několik měsíců a jen do určité výše vkladu. Spořicí účty jsou tak v podstatě jen o něco málo lépe úročené běžné účty. Spořicí účty v dnešní době zkrátka nejsou vhodné pro dlouhodobé uložení vašich peněz. Banky navíc mohou úročení jednostranně snížit (nebo zvýšit). To se u dluhopisu stát nemůže.

Dluhopis Republiky, nebo stavební spoření?

Přes 3 % získáte také u většiny nově sjednaných stavebních spoření – vždy u jednoho na osobu, protože hlavní výnos tvoří státní příspěvek. A ten získáte jen u jednoho stavebního spoření. Abyste ho získali v maximální výši, musíte uspořit cca 20 000 Kč ročně po dobu 6 let.

Se stavebním spořením tedy můžete získat lepší zhodnocení než s protiinflačním dluhopisem Republiky. Čistého výnosu ve výši 3,4 % dosáhnete u většiny stavebních spořitelen.

Na stejný výnos u spořicích účtů či termínovaných vkladů byste museli získat úrokovou sazbu ve výši nad 4 %. A takové se nenabízejí.

Výnos protiinflačních dluhopisů Republiky proto může být během období 6 let nižší, ale i vyšší než u stavebního spoření. Výhoda dluhopisů však je v tom, že do nich můžete vložit jakoukoli částku – a také že peníze si můžete vybrat dřív než po 6 letech, a to bez ztráty získaného zhodnocení.

Dluhopis totiž celých celých 6 let držet nemusíte – můžete jej odprodat každoročně při výročí emise. Předčasné splacení je tak možné vždy jednou do roka. Ovšem pozor – kdybyste investovali více než půl milionu korun, je možnost předčasného splacení dluhopisu omezena.

Získáte úroky z úroků – Žádné terno nečekejte

Výnosy všech těchto dluhopisů jsou každý rok připsány na účty vlastníků ve formě nových státních dluhopisů. Na vašem majetkovém účtu tak vždy na konci roku přibudou dluhopisy odpovídající výnosu za daný rok. V dalších letech se pak úročí i tyto nově připsané dluhopisy.

Úroky jsou však nízké – pokud inflace jen trochu povyskočí, úspory vložené do dluhopisů budou i tak reálně ztrácet na hodnotě. Tedy kromě dluhopisů protiinflačních, jejichž výnos bude inflaci kopírovat – ty budou na nule. Jenže také záleží, zda si ten který investor nakupuje skutečně podle indexu, kterým se inflace měří. Přesnost měření inflace, to je však už zase trochu jiný příběh. Veškeré aktuální sazby dluhopisů u jednotlivých emisí jsou dostupné zde.

Co je hlavním lákadlem pro běžného občana, aby si Dluhopisy Republiky zakoupil? Jak už jsme několikrát zmínili, je to především nabídka konzervativního “zhodnocení” úspor. Jde totiž o dluhopisy, které vydal stát. Čili je to jeden z nejbezpečnějších dluhových cenných papírů vůbec.

Právě kvůli bezpečí a spolehlivosti, kterou dokáže garantovat jen stát (se svou možností kdykoli zvýšit daně, a tak i své příjmy) jde však o produkt konzervativní – a tedy nesoucí nízký úrok.

Kousek českého státního dluhu pro každého!

Impulzem k zahájení emise byl vývoj výnosů státních dluhopisů a navyšování základních úrokových sazeb Českou národní bankou. Stát se tak rozhodl nabídnout občanům konzervativní a stabilní nástroj ke zhodnocení úspor. Dluhopisy údajně mají poskytovat běžnému občanu podmínky srovnatelné s těmi, jakých se dostává velkým finančním skupinám, tvrdí web ministerstva financí.

Záměrem stojícím za emitováním Dluhopisů Republiky je především snaha ministerstva financí naplnit svou strategii a zvýšit podíl státních dluhopisů, které drží české domácnosti. A také naplnit státní kasu.

Cílem je, aby čeští občané drželi 5 % státního dluhu ČR. To znamená, že cílem je prodat dluhopisy za přibližně 80 miliard Kč.

Modelový příklad: Vložení 10 000 Kč do protiinflačního dluhopisu

Uveďme si modelový příklad: pokud by inflace byla během následujících let 0 %, reálně byste na protiinflačním dluhopisu o pořizovací ceně 10 000 Kč za 6 let vydělali celkem 306 Kč. Z tohoto výnosu byste ještě měli zaplatit daň. Toto zdanění bude v dohledné době opuštěno, ale jen pro nově nakoupené dluhopisy. Pro ty, co lidé našli “dárek od Schillerové pod stromečkem”, 15 % zdanění stále platí.

Pokud však zaplatíte 250 Kč za založení majetkového účtu (viz níže), potom se vám reálný výnos smrskne na necelých 8 korun za 6 let!

V minulosti nakoupené (před rokem 2021) dluhopisy republiky podléhají standardní srážkové dani ve výši 15 %. Za majitele těchto dluhopisů to však obstará ministerstvo a Česká národní banka. Do daňového přiznání se tak příjem z dluhopisů neuvádí.

Jak si dluhopisy pořídit? Zajděte na pobočku a podejte si žádost

Dluhopisy Republiky si může koupit pouze fyzická osoba. Zvládne to každý, jen je potřeba trocha trpělivosti. Přeci jen státní aplikace nejsou tím nejmodernějším, co se dá na internetu najít. Hlavní však je, že elektronický systém funguje.

Majetkový účet nejspíš už máte, pokud jste nějaké dluhopisy pro občany už historicky vlastnili. Pak budete mít pořízení Dluhopisů Republiky o něco snadnější, protože ho nemusíte zakládat. Pokud dluhopisový majetkový účet zatím nemáte, budete muset zajít k distributorovi a podat si žádost. Více informací najdete přímo na webu ministerstva.

Jedna osoba během jednoho upisovacího období může nakoupit až 5 milionů kusů od jednoho typu Dluhopisu Republiky. Na pobočkách distributorů je navíc možné zakoupit dárkový certifikát Dluhopisu Republiky – což může být pro někoho milý dárek s puncem vlastenectví.

Darovat tisícikorunu se kvůli nákladům rozhodně nevyplatí

Minimální objednávka je ve výši 1 000 dluhopisů (minimální výše investice je tedy 1 000 Kč, protože jeden dluhopis má nominální hodnotu 1 Kč). Tu však nelze doporučit – a už vůbec ne jako dárek.

Pozor si totiž musíte dát na poplatky – založení majetkového účtu stojí minimálně 250 Kč a dalších 250 Kč stojí samotný dárkový certifikát. Takový dárek se tak může pěkně prodražit. Zvlášť pokud by takový dárek měl být v hodnotě jedné nebo několika tisícikorun. Dalších pětsetkorun by padlo jen na nezbytné “zařizování”. V takovém případě by bylo mnohem výhodnější darovat prostě hotové peníze.

Pokud už máte svůj majetkový účet, můžete si dluhopisy pořídit bez poplatku. Částku 250 Kč za dárkový certifikát však zaplatíte – pokud jej tedy chcete.

O Dluhopisy Republiky zatím stále je zájem

V devátém upisovacím období byly prodány dluhopisy za 5 miliard Kč. V osmém upisovacím období byly prodány dluhopisy za necelé 4,2 miliardy Kč. V sedmém upisovacím období byly prodány dluhopisy za cca 2,3 miliardy Kč.

V šestém kole byly prodány dluhopisy za 2,1 miliardy Kč. V pátém kole to bylo 1,7 miliardy Kč. Ve čtvrtém kole úpisů byly prodány dluhopisy za skoro 1,2 miliardy Kč – a ve třetím kole to bylo o dost víc, občané si nakoupili dluhopisy za 5,4 miliardy Kč. V druhém kole to bylo celkem 0,9 miliardy Kč, v prvním kole pak 2,9 miliardy Kč.

Za prvních 6 upisovacích období tak byly prodány Dluhopisy Republiky za přibližně 14 miliard Kč. A na začátku 10. upisovacího období (ke konci roku 2020) bylo celkem upsáno dluhopisů za 25,5 miliard Kč. Pro zajímavost. V dubnu 2020 pak celkový podíl státních dluhopisů držených občany (nejen Dluhopisů Republiky) na celkovém státním dluhu ČR 0,9 %.

V předvánočním upisovacím období byly prodány dluhopisy za celých 5 miliard Kč. (Zdroj: Mfcr.cz)

Jaké máte jiné možnosti zhodnocení vašich peněz? – Více získáte v akciích i podílových fondech

Výnos ze státního dluhopisu, to opravdu není žádná sláva. Například indexy akciových trhů doručují mnohem vyšší zhodnocení. Akcie a podílové fondy také (alespoň ty, které nejsou konzervativní).

Ovšem v časech ekonomického poklesu může i těch pár procent být lepší možnost, než ztráta hodnoty či sezení na penězích. Na druhou stranu, ekonomický útlum nás patrně nebude provázet celých těch 6 let, po které jsou peníze vložené do Dluhopisů Republiky blokovány.

Možností, jak investovat, je spousta. A leckteré jsou daleko, daleko lepší než státní dluhopisy. Je na vás promyslet, jaký máte přístup k riziku a investování obecně. Pokud chcete své peníze opravdu zhodnotit, poohlídněte se po jiných možnostech.

V investování platí, že čím vyšší je potenciální výnos, tím vyššíje i podstupované riziko.

Riziko, které nesete, však můžete omezit například rozložením své investice do podílového fondu nebo mezi vícero akciových titulů. Díky útlumu způsobenému covidem také stále ještě existují akcie, které by mohly v příštích letech znatelně posílit. Některé vám navíc přinesou pravidelnou výplatu dividendy. Možností, jak ve srovnání s protiinflačním dluhopisem dosáhnout daleko vyššího výnosu, je dost.

Máte zkušenosti s investováním do státních dluhopisů? Podělte se o ně s námi a ostatními čtenáři níže v komentářích.

Zdroje informací:

Dluhopis Republiky – Zde naleznete veškeré informace o těchto dluhopisech (Zdroj: Sporicidluhopisycr.cz)

Dlouhodobě se zajímám o podnikání, osobní finance a investice. Při studiu jsem pracoval na různých komunikačních pozicích ve finančnictví, bankovnictví a IT. Aktuálně působím už několik let jako freelancer, píšu především o financích. Kromě investic a financí se zajímám také o právo, mediaci, vyjednávání a marketing.

Psaní pro Finex mě nutí být stále v obraze ohledně témat, které se týkají finančního světa – a to je moc dobře.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.