FinexAkcieZpětné odkupy akcií – Proč k nim akciové společnosti přistupují a k čemu jsou?

Zpětné odkupy akcií – Proč k nim akciové společnosti přistupují a k čemu jsou?

Firmy po celém světě utrácejí miliardy na zpětné odkupy akcií. Co za tím stojí a jaké to má důsledky pro investory? Proč podniky často místo výplaty dividend volí zpětné odkupy akcií?

Kolem zpětných odkupů akcií panuje řada nepravd a mýtů. Proto má široká investorská veřejnost někdy tendenci nahlížet na ně s určitou dávkou nedůvěry.

Když vám pečlivě vybraná společnost z vašeho portfolia sama nabídne, že od vás odkoupí své vlastní akcie a vy nemáte tušení, co ji k tomu vede, asi nebudete nadšení.

Zpětný odkup akcií (anglicky stock/share buyback) je přitom jen jedním ze způsobů, jak firma může naložit s volným kapitálem – spolu s investicemi do dalšího rozvoje, splácením dluhů nebo výplatou dividend.

Jedná se přitom o mimořádně populární jev zejména v USA. Tamní firmy v průměru vynakládají mnohem větší prostředky na odkupy vlastních akcií než na výplatu dividend akcionářům.

Co je zpětný odkup akcií, co velké společnosti vede ke stahování vlastních akcií z trhu a jaké to má důsledky pro investory i pro firmy samotné? Tovše se dozvíte v tomtoprůvodci zpětnými odkupy akcií.

Zpětné odkupy akcií v kostce

Zpětný odkup akcií je proces, při kterém firma odkoupí své vlastní akcie, čímž sníží jejich počet v oběhu.

Firmy přistupují k odkupům pro zvýšení tržní hodnoty, daňové výhody, zlepšení finančních ukazatelů, a snížení přebytečné hotovosti. Často se jedná o efektivní využití volného kapitálu.

Akcionářům zpětné odkupy nabízí možnost zvýšení hodnoty akcií a také vysílají pozitivní signál o důvěře vedení ve firmu.

Nevýhody zahrnují riziko krátkodobého zaměření na cenu akcií, snížení kapitálových rezerv a zvýšení finančního rizika kvůli půjčkám na odkupy.

Koncept tzv. buybacku je v podstatě jednoduchý – firma se rozhodne odkoupit určitý počet svých vlastních akcií a v zásadě tak stáhne část svých cenných papírů z volného oběhu.

Může tak učinit prostřednictvím tendru neboli určité výzvy k akcionářům, případně pak skoupit své akcie na otevřeném trhu.

Z historického hlediska zažily zpětné odkupy rozmach během 80. let minulého století.

Od té doby jejich “popularita” neustále roste – velké firmy je totiž mají rády z toho důvodu, že je tento způsob naložení s přebytkem volného kapitálunízkonákladovýamimořádně efektivní.

Zpětný odkup vede ke zvýšení vlastnického podílu akcionářů, kteří si akcie ponechali.

Ti, kteří své akcie prodali, na oplátku obdrží hotovost, často ještě s určitými benefity – společnosti totiž nezřídka nabízí odkup za cenu nacházející se nad aktuální tržní cenou akcií na příslušné burze (Nasdaq, NYSE, LSE).

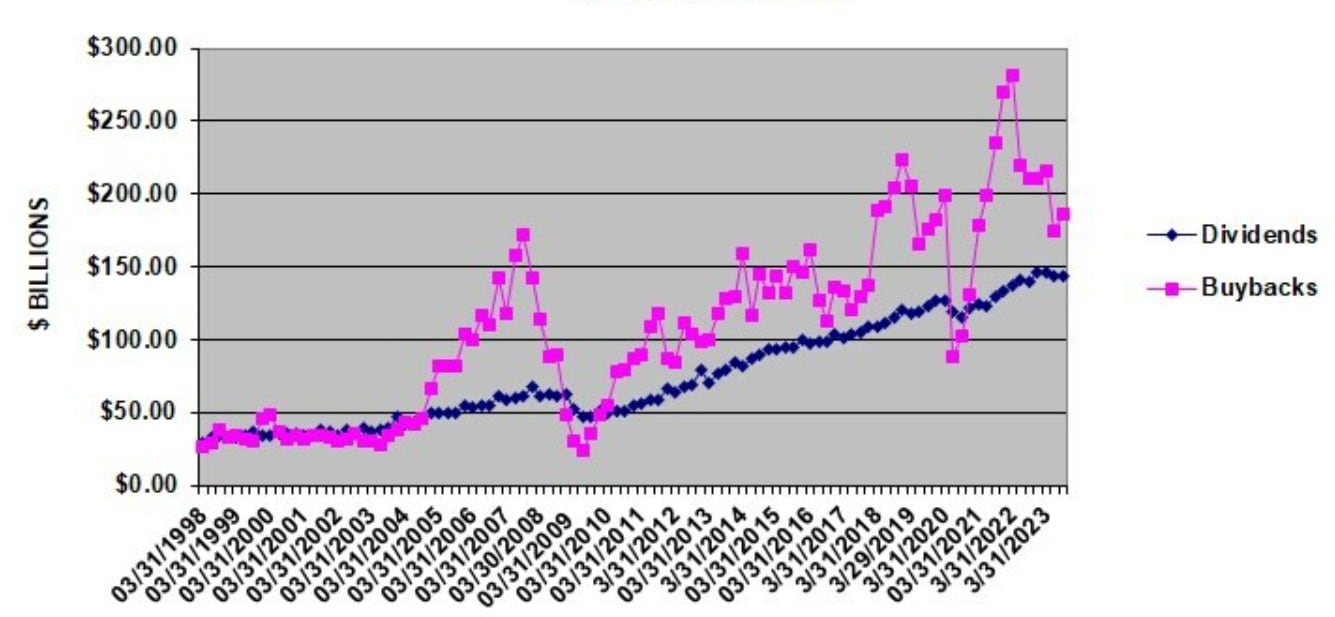

Zdroj: prnewswire.com

Dlouhodobý vývoj objemu zpětných odkupů akcií (vínová) a vyplacených dividend (modrá) společností z indexu S&P 500

Proč ke zpětným odkupům akcií firmy přistupují?

Jak již bylo řečeno výše, zpětný odkup je jedním ze způsobů, jak firma může naložit s přebytkem volných finančních prostředků.

Co však tímto konkrétním krokem sleduje? A jedná se o výhodnější možnost, než je výplata klasické dividendy, ať už pravidelné nebo mimořádné?

Zvýšení tržní hodnoty

Zpětný odkup akcií může odrážet názor firemního managementu, že pokles hodnoty dosáhl únosné míry.

Pokud např. během delšího období medvědího trhu nebo v důsledku nějakého skandálu cena akcie soustavně klesala, může daná firma v určitém okamžiku usoudit, že chce tento propad zarazit, a přistoupí ke zpětnému odkupu akcií.

Pro nás, drobné investory, se zpravidla jedná o dobré znamení – společnost je totiž toho názoru, že je její skutečná hodnota vyšší, což by v důsledku mělo vést k obrácení trendu.

Jednou z hlavních výhod zpětného odkupu akcií oproti výplatě dividend jsou nižší daně. Celá záležitost je zde poměrně jednoduchá – zejména na americkém trhu podléhají buybacky nižší daňové sazbě než dividendy.

Je zde ale patrný určitý konfliktmezi zájmy společností a zájmy akcionářů. Ti totiž upřednostňují firmy vyplácející stabilní dividendy, ideálně ještě s růstovou tendencí – zejména dividendové aristokraty a dividendové krále.

Ironií osudu budiž skutečnost, že zpětný odkup akcií dává firmám větší míru flexibility a vyšší prostor k manévrování během krizí.

Tlak na pravidelné výplaty dividend může snadno vést k předlužení.

Zlepšení finančních ukazatelů

Dalším důvodem, byť by se v ideálním případě mělo jednat spíše jen o pozitivní důsledek buybacku, je zlepšení finančních ukazatelů.

I zde existuje riziko vzniku určité kontroverze.

Pokud je primárním cílem odkupu akcií zlepšení poměrových ukazatelů (P/E poměr, P/B poměr, P/S poměr), nikoliv návrat kapitálu do rukou investorů, s firmou nebo jejím managementem je něco v nepořádku.

TIP

Pokud jsou však motivy dané firmy upřímné a transparentní, zlepšení finančních ukazatelů lze vnímat jako veskrze pozitivní jev a příjemný bonus.

V prvé řadě dochází ke snížení celkového počtu akcií v oběhu, firma totiž svá znovunabytá aktiva často zruší a nepošle zpět na trh.

Zpětné odkupy navíc snižují celkový počet aktiv v rozvaze, v tomto případě hotovost – v praxi to vede ke zvýšení ukazatelů ROA, ROE, EPS nebo právě poměrové ukazatele, na což trhy nahlížejí vždy mimořádně příznivě.

Z dalších důvodů je možné zmínit také restrukturalizaci vlastnictví či snahu o stabilizaci ceny (jež je úzce spojená se snahou o zvýšení tržní hodnoty uvedenou výše).

Benefity a negativa zpětných odkupů akcií z pohledu investora

Benefity zpětných odkupů akcií

Zvýšení hodnoty akcií: Zpětný odkup akcií snižuje počet akcií v oběhu, což zvyšuje zisk na akcii (EPS). Vyšší EPS obvykle vede k vyšší ceně akcie, protože investoři vnímají společnost jako ziskovější.

Pozitivní signál: Když společnost odkupuje své vlastní akcie, vysílá tím signál, že vedení věří v budoucí růst a hodnotu firmy. To může zvýšit důvěru investorů a přilákat nové investice.

Daňové výhody: Výnosy z prodeje akcií při odkupu jsou zdaněny jako kapitálové zisky (a mohou splnit časový test). To je výhodné pro investory, kteří hledají daňově efektivní způsoby, jak inkasovat zisk.

Flexibilita: Na rozdíl od dividend, které jsou obvykle pravidelně vypláceny, zpětný odkup akcií může být proveden kdykoliv podle potřeby společnosti. To poskytuje firmě větší flexibilitu v řízení kapitálu.

Snížení nadbytečné hotovosti: Pokud má společnost přebytek hotovosti, může ji použít na zpětný odkup akcií místo toho, aby ji nechala ležet nevyužitou. Tímto způsobem se zvyšuje efektivita využití kapitálu.

Negativa zpětných odkupů akcií

Krátkodobé zaměření: Zpětné odkupy mohou někdy vést k tomu, že se vedení společnosti více zaměřuje na krátkodobé zvýšení ceny akcií namísto dlouhodobého růstu a reinvestice do podnikání.

Snížení kapitálových rezerv: Použití hotovosti na odkupy akcií může snížit kapitálové rezervy společnosti, což by mohlo omezit její schopnost investovat do růstu nebo zvládnout neočekávané finanční problémy.

Možné nadhodnocení akcií: Pokud jsou akcie společnosti nadhodnoceny, zpětný odkup znamená, že společnost utrácí příliš mnoho za své vlastní akcie, což vede k neefektivnímu využití kapitálu.

Zvýšení finančního rizika: Některé společnosti si na zpětné odkupy půjčují, což zvyšuje jejich zadluženost. Vyšší dluh zvyšuje finanční riziko a snižuje finanční stabilitu firmy v budoucnosti.

Co se týče českého trhu, ke zpětným odkupům svých akcií v minulosti přistoupily např. firmy Kofola, O2 nebo PFNonwovens. V roce 2021 se k tomuto kroku rozhodla také Moneta.

Prim ve zpětných odkupech akcií hrají americké akcie.

Na amerických burzách (Nasdaq, NYSE) stojí za zmínku buybacky realizované petrochemickým gigantem ExxonMobil, velikány světa IT Applem nebo Microsoftem.

Pokračovat bychom ale mohli i dále, neboť ke zpětný odkupům pravidelně přistupují i takové společnosti jako Nvidia, Alphabet, Mastercard a další.

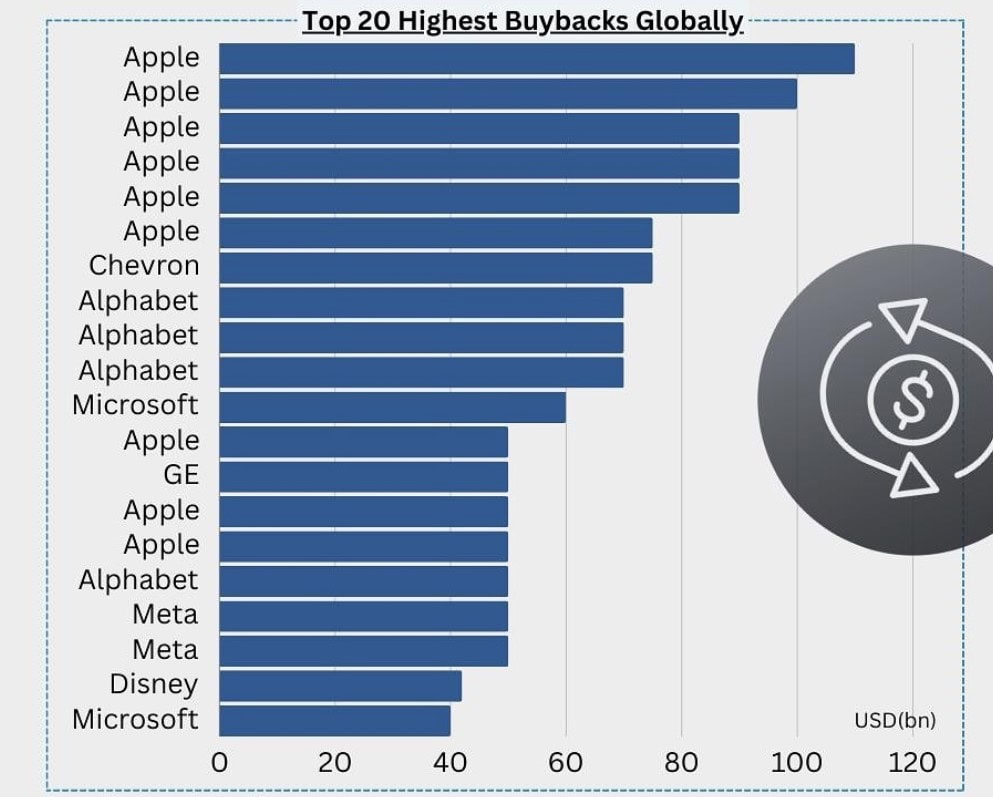

Zdroj: algoresearch.id

20 největších zpětných odkupů akcií v historii (v miliardách dolarů)

Zpětné odkupy akcií: Slovo závěrem

Jsou zpětné odkupy akcií pozitivním, či spíše nežádoucím jevem? Jak už to ve světě financí bývá běžné, na tuto otázku neexistuje jednoznačná odpověď.

Důsledkem zpětných odkupů je snížení celkového počtu akcií v oběhu, což může vést k významnému zlepšení poměrových ukazatelů firmy a růstu její hodnoty v očích investorů.

Jenže jsou to právě investoři a obzvláště ti drobní, kdo by se měl mít na pozoru – vždy je důležité položit si otázku, co firma buybackem sleduje a co to vypovídá o jejím finančním zdraví a vyhlídkách do budoucna.

Redaktor a investor s více než sedmiletou praxí, proponent dlouhodobého investování, velký fanoušek investičního mága Petera Lynche.

O svět investování se začal zajímat v roce 2017, kdy si stejně jako spousta dalších prošel fází aktivního tradingu v oblasti Forexu. Tato osobní zkušenost jej transformovala v dlouhodobého investora a studenta strategií, na kterých stojí investiční přístupy Warrena Buffetta a Benjamina Grahama.

Bogdan je přesvědčený, že úspěch na finančních trzích si musíte zasloužit pílí a svědomitým přístupem. Příslib finanční nezávislosti za to však stojí.

„The person that turns over the most rocks wins the game. And that’s always been my philosophy.“ – Peter Lynch.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a aktivní investor s více než desetiletou praxí na finančních trzích. Dlouhodobě se zaměřuje na akcie, kryptoměny a pasivní investování a věří, že kvalitní finanční vzdělávání je základem úspěšného budování majetku.

Jeho cílem je pomáhat lidem lépe se orientovat ve světě investic, zpřístupňovat kvalitní informace a přispívat ke zvyšování finanční gramotnosti v Česku a na Slovensku.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.