FinexInvestováníP/B poměr: Co je to a jak ho využít na akciových trzích?

P/B poměr: Co je to a jak ho využít na akciových trzích?

Znáte P/B ratio? Tento jednoduchý, ale mocný ukazatel vám může ukázat, kdy je akcie podhodnocená nebo nadhodnocená. Naučte se, jak ho využít ve svůj prospěch!

P/B ratio (poměr P/B, Price to Book ratio nebo P/B ukazatel) je základní poměrový ukazatel. Zní to jako klišé, ale tento ukazatel je skutečně jeden z těch, co musíte znát. Dokonce vám garantuji, že si jej oblíbíte.

Poměr P/B má totiž logický základ, je snadný na výpočet a řekne toho poměrně dost. Odhalte s námi výhody i úskalí poměru P/B.

P/B ratio v kostce

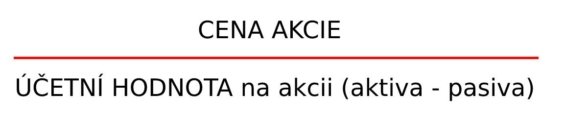

P/B (Price to Book Value) je základním ukazatelem v investování. Porovnává tržní cenu akcie (P) s její účetní hodnotou (B). Je to ukazatel, který poskytuje významný náhled na ocenění společnosti.

Ukazatel P/B se vypočítá vydělením tržní ceny akcie její účetní hodnotou na akcii. Účetní hodnota je v podstatě rozdíl mezi celkovými aktivy a celkovými závazky společnosti.

Interpretace: Poměr P/B 1 znamená, že tržní cena akcie se rovná její účetní hodnotě. Pokud je P/B menší než 1, může to naznačovat, že je akcie podhodnocená, a pokud je vyšší než 1, může to znamenat nadhodnocení.

P/B ratio je zkráceně – Price to Book Value (občas se ve zkratce setkáte s P/BV nebo bez lomítka PBV). Znamená to, že dáváme do poměru cenu akcie (P) a účetní hodnotu na akcii (B).

Info

P/B ratio porovnává účetní hodnotu s tržní hodnotou. Pod účetní hodnotou si lze představit situaci, kdy firma prodá všechen svůj majetek (aktiva) a splatí veškeré finanční závazky.

To co zbyde (majitelům a akcionářům), tak je zjednodušeně účetní hodnota. Pokud koupíte společnost pod její účetní hodnotou, můžete vydělat jen tím, že ji rozprodáte.

Učebnicová definice P/B poměru vlastně říká to, co je napsáno výše, jen to není možná na první přečtení tak srozumitelné. P/B vypovídá o tom, jaký násobek vlastního kapitálu společnosti platí investor v ceně její akcie.

“P” je jasné, to je cena z trhu – to, co vidíte v obchodní platformě. Ale jak spočítat “B” účetní hodnotu (akcie)? Možností výpočtu “B” účetní hodnoty je několik:

Celková aktiva mínus celková pasiva

Celkový kmenový kapitál děleno celkový počet kmenových akcií v oběhu

Obecně ale platí, že “B” = účetní hodnota (book value) se rovná celková aktiva mínus celková pasiva. To se mimochodem rovná vlastnímu kapitálu držitelů akcií (Share Holder’s Equity).

P/B není třeba počítat, najdete jej ve screeningových nástrojích, například Finviz.com (ale také na profilech jednotlivých akcií na našem webu. Ovšem i když jej nemusíte počítat, tak je vždy dobré znát základ ukazatele a vědět, na co se vlastně koukáte.

Na Finviz si velmi snadno můžete vyhledat společnosti, které mají P/B pod jedna, dva či pod jinou hodnotu a to zdarma.

Z logiky věci bychom mohli říci, že firmy by nikdy neměly chodit pod jedničku. Pokud je P/B jedna, tak účetní hodnota se rovná tržní hodnotě. Tedy mohli bychom si společnost koupit a za stejné peníze ji i prodat.

TIP

Za nízké hodnoty P/B se obecně považuje vše do 2.

Daniel Gladiš doporučuje hledat akcie s hodnotou do 1,5.

A co když je poměr P/B vysoký? Co to znamená? Jednoduše akcie společnosti jsou dražší než jejich účetní hodnota.

Obliba společnosti roste, velkou cenu má její jméno a P/B ukazatel je vysoký. Obvyklé se to týká IT společností či odvětví, kde hraje velkou roli know-how a goodwill.

Poznámka

Goodwill označuje rozdíl mezi tržní hodnotou a aktivy firmy.

Jedná se o nehmotný a nevlastněný majetek jako dobré vztahy se zákazníky, jméno firmy, zkušení zaměstnanci a podobně.

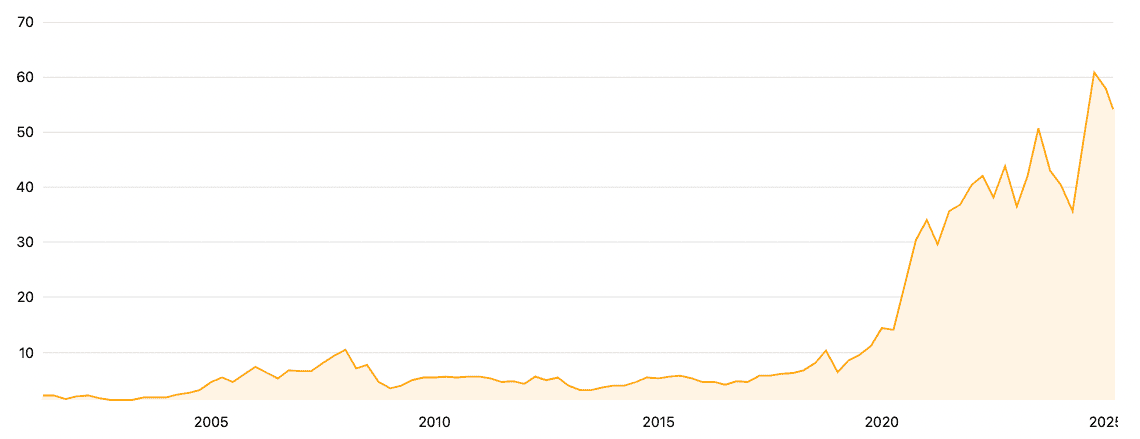

Podívat se můžeme například na Apple. Od konce roku 2020 se pohybuje poměr P/B akcií Apple nad hodnotou 30 a v roce 2024 překonal dokonce hodnotu 50.

To znamená, že 96 až 98 % hodnoty firmy v tomto období tvoří goodwill. Podle P/B jsou tyto akcie silně nadhodnocené a nevyplatí se do nich investovat.

Ovšem v těchto extrémních případech je vhodné udělat fundamentální analýzu a nekoukat se pouze na jeden ukazatel.

Zdroj: companiesmarketcap.com

Dlouhodobý vývoj P/B poměru akcií Apple

P/B v praxi

Vezměme si na ukázku několik akciových titulů a jejich P/B. Ke konci února 2025 jsme vybrali:

Do přehledu jsme zařadili 5 oblíbených akciových titulů. Než je analyzujeme podrobněji, tak si přidejme informaci, že za posledních 12 měsíců (do 27. února 2025 zpětně) všechny tituly rostly, a to minimálně o 20 %.

Jinými slovy, investicí do akcií bychom vydělali, a to bez ohledu na to, zda bylo P/B ratio pod úrovní 1 (General Motors) nebo akcie překonaly účetní hodnotu více než 60x (Eli Lilly). I přesto má ovšem poměr P/B vypovídající hodnotu.

P/B nám při této analýze říká, že hodnota akcie General Motors je velmi nízká, a to nižší než její účetní hodnota.

To znamená, že pokud je společnost General Motors zdravá, je cena jejích akcií poměrně nízká a můžeme očekávat růst (další pokles je u zdravé společnosti málo pravděpodobný).

U ostatních společností naopak vidíme, že do ceny významným způsobem zasahuje goodwill. Měli bychom to brát v potaz, ale neznamená to, že bychom do těchto společností neměli investovat.

Jak vidíte, P/B nám dává podstatnou informaci, ale nejde se o ní opírat bez další analýzy.

Nedostatky P/B poměru

P/B ukazatel zkreslí výsledek u společností s vysokým zadlužením. Pokud bychom dle P/B chtěli porovnávat dvě společnosti, měly by být podobně zadlužené.

TIP

Jestli je společnost A dvakrát více zadlužená než společnost B, tak za jinak stejných okolností bude poměr P/B společnosti B dvojnásobné.

Dalším úskalím je samotná účetní hodnota. Ta se může výrazně lišit od tržní hodnoty. Podnik mohl například investovat do zařízení, které výrazně morálně zestárlo. Typické je to v IT.

Tržní hodnota takového majetku může být v zásadě nula, ale kvůli účetním předpisům a postupnému odpisování má ještě majetek účetní hodnotu.

Pokud má společnost P/B ratio pod jedničkou, mohla by se jevit jako skvělá koupě, přece ji koupím a hned ji mohu prodat dráž. Ovšem problémem může být právě účetní hodnota, která je nadhodnocena.

P/B ratio je také výrazně ovlivněno zpětnými odkupy akcií. Odkup se promítá poklesem účetní hodnoty vlastního kapitálu, to znamená nárůst ukazatele P/B. Společnost po odkupu akcií se tak zdá dražší.

Podle P/B se zdají být některé akcie silně nadhodnocené, například již zmíněný Apple. Hodnota P/B této společnosti je ovšem vysoká již roky a místo pádu ceny (který by u předražených akcií mělo následovat), cena akcií Apple pořád roste.

Porovnání ukazatelů P/B a P/E

P/E poměr selhává hned, jakmile společnosti nemají zisky. U P/B ukazatele existuje jen málo společností, kde najdeme zápornou hodnotu účetního majetku (ovšem i takové se najdou).

Každopádně ani jeden z těchto ukazatelů není dokonalý. Kdybych se měl k jednomu přiklonit, volím P/B, viz argument ze začátku tohoto odstavce.

Ideální je koukat na P/E a P/B poměr současně.

Dokonce se v mnoha publikacích setkáte s hodnotou 22,5. Ta říká, že násobek P/B a P/E by měl být nižší než 22,5.

Koukat na tyto parametry současně se tedy přímo nabízí. Zároveň tato poučka říká, že nižší hodnota jednoho parametru může tolerovat vyšší hodnotu druhého.

P/B ratio je rozhodně zajímavým poměrovým ukazatelem. Pokud jste jej neznali, můžeme vám jen doporučit se na něj zaměřit.

Jedná se o intuitivní ukazatel, který nám řekne, jaký násobek vlastního kapitálu platíme za cenu akcie, nebo pokud bychom společnost celou koupili za tržní cenu, s jakou ztrátou nebo ziskem bychom ji prodali (z pohledu aktiv a pasiv).

Zároveň je nutné znát limity P/B poměru. Rozhodně to není jediný ani spásný ukazatel.

Pracuje s účetní hodnotou a ta může být zkreslená. P/B také značně ovlivní zadlužení firem, zpětný odkup akcií nebo samotná účetní legislativa zemí (v případě, že porovnáváme dvě společnosti z jiných zemí).

P/B rozhodně ano, ale s rozumem. Na P/B bychom navrhovali koukat jako na kus skládačky. A co si o P/B myslíte vy? Investujete podle tohoto ukazatele?

FAQs – Na co se nejčastěji ptáte

Co je P/B ratio?

P/B ratio je ukazatel, který porovnává tržní cenu akcie s její účetní hodnotou, pomáhá investorům určit, zda je akcie podhodnocená nebo nadhodnocená.

Jak se počítá P/B ratio?

Poměr P/B se počítá jako tržní cena akcie (P) dělená účetní hodnotou na akcii (B), kde účetní hodnota je rozdíl mezi aktivy a pasivy společnosti.

Co znamená nízký P/B ukazatel a co naopak vysoký?

Nízké P/B ratio (pod 2) může naznačovat, že akcie je podhodnocená, což může být příležitost k výhodnému nákupu.

Vysoké P/B ratio (nad 2) může znamenat, že akcie je nadhodnocená, což často platí pro společnosti s vysokým goodwill, jako jsou technologické firmy.

Proč je poměr P/B důležitý?

Poměr P/B je důležitý, protože poskytuje jednoduchý pohled na to, kolik investor platí za hodnotu vlastního kapitálu společnosti.

Jaké jsou limity P/B ratia?

P/B ratio může být zkresleno vysokým zadlužením společnosti, zpětnými odkupy akcií nebo účetními předpisy, které nadhodnocují účetní hodnotu.

Je lepší sledovat P/B nebo P/E ratio?

Nejlepší je sledovat oba ukazatele současně, protože každý z nich poskytuje jiný pohled na hodnotu společnosti.

Další zdroje informací:

Lynx (Jak vybírat podhodnocené akcie? Rady a tipy na screening akcií!)

Investopedia (Price-to-Book (PB) Ratio: Meaning, Formula, and Example)

The Motley Fool (Using the Price-to-Book Ratio to Analyze Stocks)

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.