FinexInvestováníČasový test u investic: Co to znamená a jak může ovlivnit návratnost vašich investic?

Časový test u investic: Co to znamená a jak může ovlivnit návratnost vašich investic?

Investování je o trpělivosti a stát to podporuje. Pokud víte, kdy prodat, můžete se úplně vyhnout dani z kapitálových zisků. Stačí znát tohle jedno klíčové pravidlo.

Při výběru a prodeji investic je poměrně snadné zapomenout na daňové důsledky svého jednání – zejména co se týče daně z kapitálového zisku.

Už jenom výběr vhodných akcií nebo podílových fondů přitom může být poměrně náročný, aniž byste přitom mysleli na daňové důsledky.

Časový test investice je však dobré mít na paměti.

Investoři, kteří využívají výhod snadného přístupu na trhy a spíše krátkodobě obchodují na burze, by měli zohlednit daňové dopady svého investičního přístupu, neboť je téměř jisté, že jejich krátkodobé obchody časový test nesplní.

Zisk, který tak zaznamenají, podléhá 15% dani. Dlouhodobý investor se však této nemilé povinnosti může vyhnout.

Jak dlouho trvá časový test investice, časový test akcie nebo časový test ETF, abyste se mohli vyhnout zdanění kapitálových výnosů?

Mohou splnit časový test podílové fondy? Co to vlastně ten časový test je a jak funguje? Čtěte dále a dozvíte se vše podstatné.

Časový test investice stručně

Investoři, kteří obchodují na akciovém trhu krátkodobě, by měli zvážit daňové dopady svého investičního přístupu. Zisky z takových obchodů podléhají 15% dani. Dlouhodobí investoři se však této dani mohou vyhnout.

Abyste prošli časovým testem investice a vyhnuli se dani z kapitálových výnosů, musíte investici držet alespoň tři roky.

Ne všechny investice mohou projít časovým testem. Akcie, ETF, podílové fondy, dluhopisy a nemovitosti však za určitých podmínek ano.

Daň, kterou zaplatíte z kapitálového zisku, závisí na tom, jak dlouho držíte dané aktivum před jeho prodejem.

Abyste splnili časový test a vyhnuli jste se zdanění zisku, musíte držet investici alespoň tři roky (kromě pár výjimek, které si vysvětlíme níže).

Zisky z držení aktiv, které jste prodali za kratší dobu, jsou zdaněny 15% sazbou a v konečném důsledku tak mohou značně snížit úspěšnost vaší investiční strategie.

Info

Český daňový systém je podobně jako jinde ve světě nastaven ve prospěch dlouhodobých investorů.

To bylo u nás zvýrazněno mnohem více v roce 2014, když došlo k prodloužení časového testu z 6 měsíců na nynější 3 roky.

Základy danění zisku z investic

Kapitálového zisku dosáhnete, pokud nějaké aktivum prodáte za vyšší částku, než jste za něj zaplatili.

Stejně jako vám vláda ukrajuje do veřejných rozpočtů část z vaší mzdy, dožaduje se i snížení zisku, kterého můžete dosáhnout investicemi, jež nesplní časový test.

Pro daňové účely je také užitečné pochopit rozdíl mezi realizovanými a nerealizovanými zisky.

Zisk není realizován, dokud není zhodnocená investice prodaná.

Představte si, že jste si koupili akcie Amazon, jejichž cena za rok vzrostla o 20 %. I když má nyní vaše investice o pětinu vyšší hodnotu, nedosáhnete žádných zisků a nemáte daňovou povinnost, dokud tuto investici neprodáte.

Jednoduchý příklad, jak funguje daň z kapitálových výnosů:

Řekněme, že jste na začátku února 2024 koupili akcie Nvidia za 100 000 Kč a prodali je v polovině července za zhruba 200 000 Kč. Nesplnili jste tedy 3letý časový test akcie a zisk z této investice podléhá zdanění.

Ačkoliv jste si tak připsali kapitálový zisk ve výši 100 000 Kč, váš čistý zisk po zdanění činil pouze 85 000 Kč.

Vývoj ceny akcií Nvidia od začátku února do poloviny července 2024

Jiná situace by samozřejmě nastala, kdybyste koupili akcie výrobce polovodičů za 100 000 Kč už v polovině července 2021. To by hodnota vaší investice do poloviny července 2024 vzrostla na přibližně 650 000 Kč.

Protože jste však splnili tříletý časový test, rovnal by se kapitálový zisk i vašemu čistému zisku.

Vývoj ceny akcií Nvidia od poloviny července 2021 do poloviny července 2024

Ne všechna aktiva podléhají daním z kapitálového výnosu a stejně tak ne všechny investice mohou splnit časový test.

Následující investice však ano, a proto se vyplatí o nich uvažovat, pokud hodláte investovat dlouhodobě.

Časový test akcie

Zisk, který realizujete z prodeje akcií, je třeba zdanit 15% daní. Pokud však svou akciovou pozici držíte alespoň tři roky, daň z tohoto zisku odvádět nemusíte.

Stejná pravidla přitom platí, ať investujete do akcií českých, amerických nebo třeba asijských. Jiný postup se uplatňuje při danění dividend, to si ale v krátkosti popíšeme níže.

Akcie (stejně jako níže zmíněné ETF) můžete nakupovat prostřednictvím brokerů, jako jsou XTB, RoboMarkets, eToro, Trading212 a další.

Pro podílové fondyplatí opět to samé, co pro dvě výše zmíněné kategorie investic. Pokud budete držet podílové listy alespoň tři roky, váš zisk danit nemusíte.

Setkat se můžete i s podílovými fondy vyplácejícími dividendu, na což se vztahují obecná pravidla pro danění dividend. V Česku se s nimi však setkáte zřídka.

Časový test dluhopisy

Příjem z dluhopisů “kupón”, který je vyplácen emitentem dluhopisů investorovi – věřitelovi – automaticky podléhá 15% dani. Vy inkasujete zisk zdaněný a nemusíte ho už uvádět v daňovém přiznání.

Výjimkou jsou však dluhopisy, které můžete koupit na sekundárním dluhopisovém trhu – prostřednictvím brokera.

Tyto dluhopisy se mohou prodávat se slevou oproti jejich nominální hodnotě a pokud díky růstu ceny dluhopisů dosáhnete zisku, opět platí, že musíte držet investici alespoň 3 roky, aby splnila časový test investice.

Časový test nemovitosti

Nemovitosti jsou výjimečnou třídou investičních aktiv v tomto krátkém výčtu. Přestože se s nimi neobchoduje na kapitálových trzích, investice do nemovitosti opět může splnit časový test investice.

Platí však rozdílné lhůty od výše zmiňovaných 3 let.

Desetiletý časový test nemovitosti: Pokud jste nemovitost nabyli od 1. ledna 2021, musíte ji vlastnit alespoň 10 let, aby byl příjem z prodeje osvobozen od daně.

Pětiletý časový test nemovitosti: Pro nemovitosti nabyté do 31. prosince 2020 platí původní lhůta 5 let.

Dvouletý test bydliště: Pokud jste v nemovitosti měli bydliště alespoň 2 roky bez přerušení před prodejem, příjem je osvobozen od daně bez ohledu na délku vlastnictví.

Obstarání vlastní bytové potřeby: I bez splnění časového testu je možné osvobození, pokud použijete výnos z prodeje na koupi nebo výstavbu vlastního bydlení do jednoho roku od prodeje.

Dědictví: Při dědění v přímé linii se doba vlastnictví zůstavitele započítává do časového testu.

Zlato, kryptoměny a další alternativní investiční aktiva

Kryptoměny

Kryptoměny jsou relativně novým investičním aktivem (Bitcoin vznikl v roce 2009), ale v této oblasti dochází k rychlým změnám.

Od února 2025 platí v Česku nový časový test pro kryptoměny, který je v podstatě stejný, jako v případě akcií nebo ETF. Pokud držíte kryptoměnu alespoň 3 roky, příjem z jejího prodeje je osvobozen od daně z příjmu.

Tato úprava se vztahuje na fyzické osoby a přibližuje kryptoměny k režimu cenných papírů.

Drahé kovy tedy zejména zlato a stříbro jsou vítaným doplňkem diverzifikace, a proto tvoří součást nejednoho investičního portfolia.

Investice do zlata ani stříbra časový test investic splnit nemohou. Nemusí vás to však příliš trápit. Pokud investujete do fyzického zlata nebo stříbra a svou investici následně prodáte, daň ze zisku platit nemusíte.

Na tyto drahé kovy se ze zákona nahlíží jako na movitý majetek a z jeho prodeje daň odvádět nemusíte.

Info

Výhodou investičního zlata (cihly, destičky, zlaté mince) oproti stříbru navíc je, že při jeho nákupu nemusíte platit DPH, při nákupu investičního stříbra se platbě daně z přidané hodnoty nevyhnete. (i když existují i výjimky)

Výjimkou jsou motorová vozidla – například automobil kupovaný za účelem investice, kdy je investor osvobozen od zaplacení daně z prodeje movité věci po splnění časového testu trvajícího 1 rok.

Spoření

Lidé, kteří dávají před investováním přednost spořicím produktům, jako jsou spořící účty, termínované vklady nebo stavební spoření, také s osvobozením od zdanění zisku počítat nemohou.

Střadatel, který si odloží na některý z těchto spořících produktů svou volnou hotovost, za to dostává “odměnu” v podobě vypláceného úroku. Ten je automaticky daněn 15% sazbou. Výnos ze spoření tak není nutné nijak uvádět v daňovém přiznání.

Na dividendy, jak už možná tušíte, se časový test investice nevztahuje. V případě jejich danění mohou nastat dvě situace.

Pokud vám dividendu vyplácí společnost se sídlem v ČR, obdržíte na obchodní účet dividendu v čisté výši (zdaněnou 15% sazbou) a nemusíte podstupovat žádné další kroky.

V případě zahraničních společností se mění sazba za danění dividend stát od státu. Nejvíce obchodovaným zahraničím trhem jsou Spojené státy, které daní dividendy 30% sazbou.

TIP

Seriózní broker by vám však měl zprostředkovat vyplnění formuláře W-8BEN, ve kterém sdělíte americkým daňovým úřadům, že je vaším daňovým domicilem ČR.

Posléze vám jsou vypláceny dividendy v čisté výši na obchodní účet snížené o “českou” srážkovou daň.

Dalšími hojně obchodovanými trhy jsou Německo, které daní dividendy sazbou 26,375 %, Francie 30% sazbou, nebo Švýcarsko 35% sazbou.

Dividendový příjem ze zahraničí je potřeba do daňového přiznání zaznamenat a uvést, že byla daň zaplacena v zahraničí, tento příjem už však dalšímu zdanění “českou” sazbou podléhat nebude.

Kromě zjevných kroků, jako je kontrola, kdy jste si dané aktivum pořídili, se vyplatí dát pozor minimálně na jednu častou chybu, která se mezi začínajícími investory opakuje.

Také byste měli znát i jednu výjimku, kdy kapitálový zisk nebudete muset danit.

A) Pozor na nákup ETF ve formě CFD

Jak bylo nastíněno výše, finanční deriváty včetně CFD kontraktů nemohou splnit časový test, to už nyní víte, co to má ale společného s burzovně obchodovanými fondy?

Kvůli nařízení evropské unie není možné u většiny tradičních brokerů nakupovat americká ETF.

Varování

Někteří z těchto brokerů využívají neznalosti začínajících investorů a nabízí tyto burzovně obchodované fondy v podobě CFD kontraktů.

Jak už asi tušíte, potíž spočívá v tom, že zisk z investice do těchto CFD kontraktů podléhá zdanění.

Pokud byste tedy do těchto finančních derivátů, které pouze sledují vývoj hodnoty podkladového aktiva, v tomto případě ETF, dlouhodobě investovali, mohlo by vás stát vaše rozhodnutí velmi významnou částku.

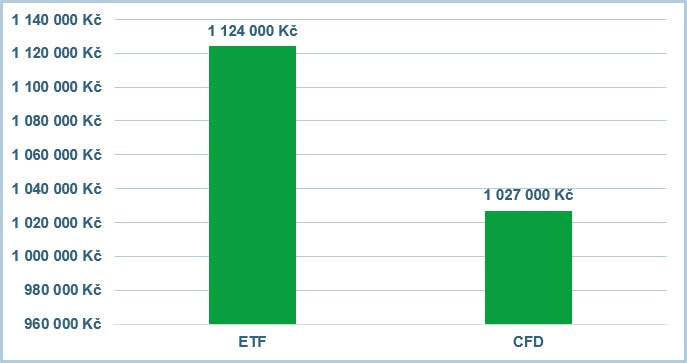

Pro představu se podívejte na graf níže. Jedná se o pravidelnou měsíční investici 2 000 Kč do ETF s průměrným zhodnocením 8 % ročně.

O kolik peněz byste se mohli za 20 let připravit, kdybyste neuváženě investovali do CFD kontraktu, který kopíruje tento burzovně obchodovaný fond:

Rozdíl mezi “zdaněnou” a “nezdaněnou” investicí

Za 20 let byste investovali 480 000 Kč a zhodnocení by v tomto případě činilo 647 000 Kč.

Pokud byste však investovali do CFD namísto fyzického ETF, 15% daň ze zisku by vás připravila o 97 000 Kč. A to nehledě na další poplatky, které jsou s CFD spojeny.

Platí také výjimka, kdy nemusíte časový test uplatňovat a zaplacení daní se rovněž vyhnete. Jedná se o takzvaný hodnotový test a ten splníte, pokud za rok neprodáte investice přesahující hodnotu 100 000 Kč.

Pozor, nejedná se o zisk 100 000 Kč, ale pouze o příjem z prodeje těchto investic.

Jak můžete dále ušetřit na daních z kapitálových výnosů?

Existují minimálně dvě věci, které můžete udělat, abyste minimalizovali, nebo se dokonce vyhnuli danění kapitálových výnosů:

A) Investujte dlouhodobě

Jak už z tohoto textu vyplývá, volíte-li správná investiční aktiva, může splnit vaše investice časový test a díky tomu budou následně zisky z kapitálových výnosů osvobozeny od daně.

Pokud se vám tak bude dařit v rámci investování vybírat skvělé společnosti, jejichž akcie budete držet dlouhodobě, můžete se vyhnout zdanění zisku.

To se samozřejmě snadněji řekne, než realizuje v praxi.

Vaše finanční potřeby se mohou v průběhu let měnit a existuje mnoho důvodů, proč byste mohli chtít (nebo potřebovat) prodat akcie (nebo podílové fondy či ETF) dříve, než jste původně očekávali.

Pokud to však jen trochu jde, mějte při případném prodeji na paměti, zda není za dveřmi kýžené tříleté období od nákupu a zda byste neměli prodej ještě pár týdnů pozdržet.

Pokud vaše investice nesplnily časový test, nesplnili jste ani hodnotový test a jste nuceni odvést daň z kapitálového zisku, můžete si tento zisk úmyslně snížit, třeba až na nulu a rovněž se tak zdanění vyhnout. Jak je to možné?

Nachází-li se ve vašem investičním portfoliu nějaké ztrátové akciové pozice, kterých se chcete zbavit, je nejlepším okamžikem pro tento krok konec roku.

TIP

Kapitálové ztráty z prodeje akcií, kterých se chcete zbavit, mohou posloužit k vyhnutí se zdanění krátkodobých zisků, kterých jste dosáhli kdykoliv během roku předtím.

Vysvětlím na jednoduchém příkladu:

Řekněme, že jste během roku koupili spekulativní krátkodobé pozice za 50 000 Kč a posléze je prodali za 100 000 Kč. V takovém případě byste byli nuceni odvést daň z kapitálového zisku ve výši 7 500 Kč (50 000 Kč x 0,15).

Pokud se ovšem ve vašem portfoliu nachází nějaké výrazně ztrátové pozice, v jejichž další růst už nevěříte, můžete se je rozhodnout prodat.

Může se například jednat o investice, zakoupené za 50 000 Kč, které mají nyní hodnotu 30 000 Kč.

Pokud takovou pozici uzavřete, budete v daňovém přiznání uvádět příjmy z kapitálového trhu ve výši 130 000 Kč, nicméně náklady vám vzrostou na 100 000 Kč.

Kapitálový zisk, ze kterého budete posléze odvádět daň, klesne na 30 000 Kč (50 000 Kč zisk – 20 000 Kč ztráta) a vy ušetříte na daních 3 000 Kč (30 000 Kč x 0,15 = 4 500 Kč).

Ačkoliv by daňové dopady vašich investičních rozhodnutí neměly být hlavním faktorem, kterým se budete řídit, je přesto důležité brát daně v úvahu jako součást vaší investiční strategie.

Minimalizace daní z kapitálových zisků, které musíte zaplatit – například držením investic déle než 3 roky – je jedním ze snadných způsobů, jak okamžitě zvýšit návratnost vašich investic.

FAQs: Na co se nejčastěji ptáte

Co je časový test investice?

Časový test je pravidlo, které umožňuje investorům vyhnout se zdanění kapitálových zisků, pokud drží investici alespoň tři roky (v případě nemovitostí, ve které neměl investor vedené trvalé bydliště 5 let).

Platí časový test i pro zahraniční akcie?

Ano, časový test akcie platí jak pro české, tak zahraniční akciové tituly.

Jaký je rozdíl mezi realizovaným a nerealizovaným ziskem?

Realizovaný zisk je zisk z prodeje investice, zatímco nerealizovaný zisk je zisk na papíře, který vzniká zvýšením hodnoty investice bez jejího prodeje.

Které investice mohou splnit časový test?

Časový test mohou splnit akcie, ETF, podílové fondy, dluhopisy a nemovitosti.

Jak je to s daněním dividend?

Dividendy jsou zdaněny ihned při výplatě 15% sazbou, zahraniční dividendy podléhají daním podle země původu.

Jak funguje hodnotový test?

Hodnotový test umožňuje vyhnout se zdanění, pokud roční prodeje investic nepřesáhnou 100 000 Kč.

Další zdroje informací:

EdoFinance (Zdanění investic aneb aby se vlk nažral a koza zůstala celá)

Fondee (Jak na zdanění investic do ETF, akcií a dalších cenných papírů)

iDnes (Příjmy z investic. Kdy (ne)musíte podávat daňové přiznání?)

e15 (Daně a investice. Kdy řešit akcie, podílové fondy a kryptoměny v daňovém přiznání?)

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Zakladatel Finexu a investor zaměřující se na dlouhodobé investování, finanční vzdělávání a rozvoj investičních nástrojů. Vystudoval Vysokou školu ekonomie a managementu (VŠEM).

Ve své investiční praxi se zaměřuje především na akcie a kryptoměny, doplněné o další třídy aktiv. Pravidelně se účastní předních evropských investičních konferencí a dlouhodobě se věnuje popularizaci investování a zvyšování finanční gramotnosti.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.