Velké technologické společnosti provádějí velké zpětné odkupy akcií. To se samozřejmě děje již několik let, ale nyní vidíme, že společnosti jako Apple, Alphabet, Amazon a Nvidia někdy i zdvojnásobují objemy zpětných odkupů. Jedná se o situaci, kdy společnost nakupuje své vlastní akcie, čímž snižuje celkový počet akcií.

Tyto typy zpětných odkupů akcií jsou kontroverzní, protože se často pozitivně promítají do zisku na akcii (EPS) a následně do hodnoty akcií společnosti.

Kritici se obávají, že zpětné odkupy, které jsou často financovány dluhem, přispívají k finanční nestabilitě na trzích, ačkoli některé studie naznačují, že celosystémové účinky zpětných odkupů nejsou podstatné. Zastánci naopak tvrdí, že zpětné odkupy jsou způsobem, jak znovu investovat do svých společností a využít dodatečnou hotovost. Ačkoli panuje jen omezená shoda v tom, jaké jsou dlouhodobé účinky zpětných odkupů, jak celkově ovlivňují ekonomiku a jak s nimi máte jako investor pracovat, dvě věci jsou jasné.

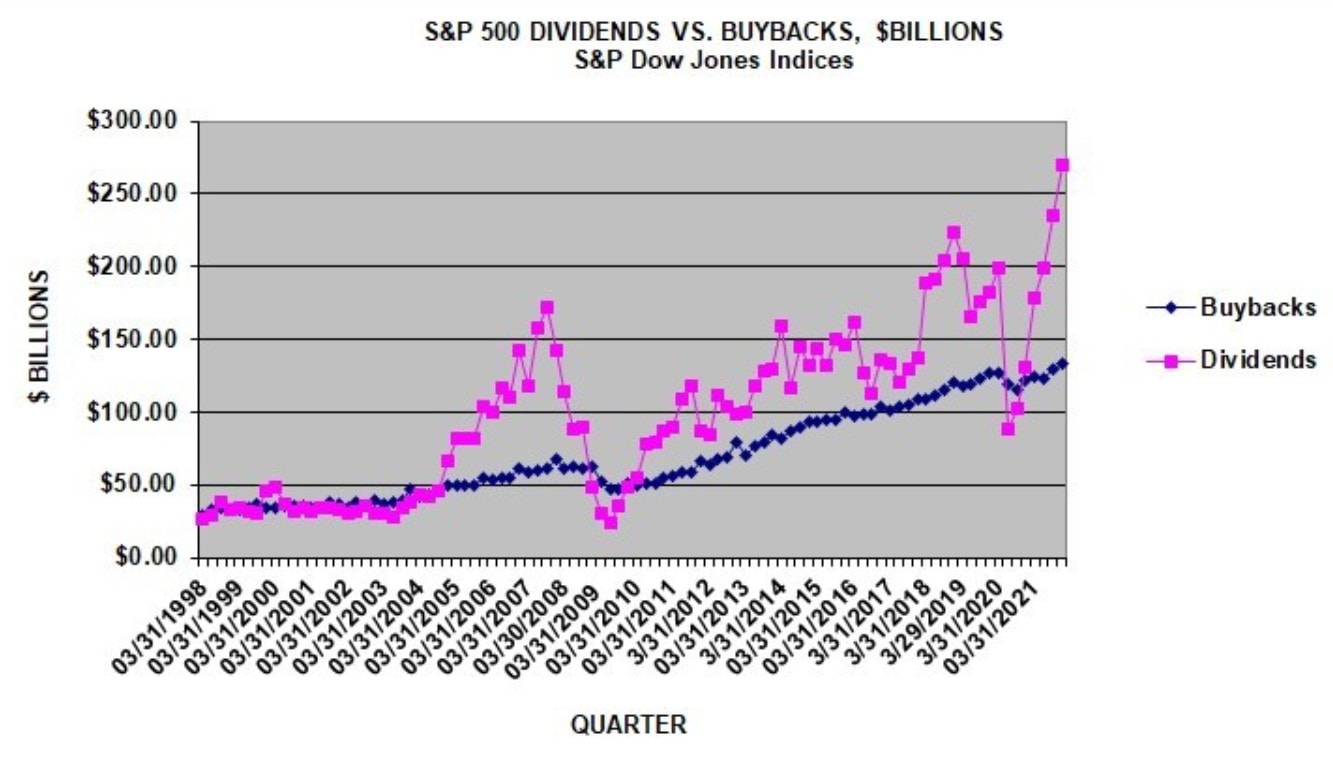

Zpětné odkupy se staly zcela běžnou záležitostí

Zaprvé, zpětné odkupy jsou v tuto chvíli neuvěřitelně běžné. V roce 2021 společnosti z indexu S&P 500 zpětně odkoupily akcie v hodnotě 882 miliard dolarů, čímž trhaly rekordy.

Za druhé, velké technologické společnosti jsou velkými fanoušky zpětných odkupů. Podle společnosti VerityData, která se zabývá investičními výzkumy, se technologické společnosti podílejí na čtvrtletních výdajích na zpětný odkup akcií z přibližně 35 %, což je největší podíl ze všech odvětví.

Zdroj: prnewswire.com

Objemy zpětných odkupů akcií v průběhu času rostou

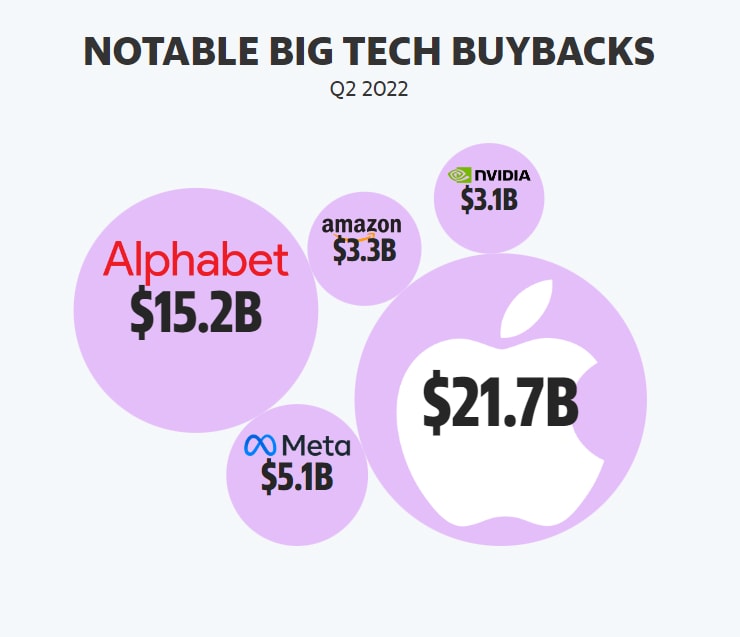

Za druhé čtvrtletí letošního roku vykupovaly technologické společnosti vlastní akcie následně: Níže na obrázku vidíte zpětný odkup společnosti Nvidia ve výši 3,1 miliardy dolarů, který byl její největší v historii, stejně jako v případě zpětného odkupu společnosti Amazon ve výši 3,3 miliardy dolarů.

Zpětný odkup společnosti Meta ve 2. čtvrtletí činil 5,1 miliardy dolarů, což je poměrně malé číslo v kontextu předchozích čtyř čtvrtletí, kdy činil 7,1 miliardy dolarů, 14,4 miliardy dolarů, 19,2 miliardy dolarů a 9,4 miliardy dolarů.

Pak je tu samozřejmě Apple, který ve 2. čtvrtletí 2022 zaznamenala největší zpětný odkup akcií ze všech společností v jakémkoli odvětví. Ten trvale provádí zpětné odkupy akcií v hodnotě kolem 21 miliard dolarů každý kvartál.

“Během námi zaznamenaného období od roku 2004 do současnosti utratil Apple za zpětné odkupy více než jakákoli americká společnost – pravděpodobně jakákoli společnost na světě,” uvedl ředitel výzkumu VerityData Ben Silverman.

Zdroj: veritydata.com

Největší zpětné odkupy akcií technologických společností ve Q2 2022

Investorům se zpětné odkupy na první pohled líbí, protože přináší zvýšení zisku na akcii zvýšení hodnoty pro akcionáře.

Nicméně vzhledem k tomu, že technologické společnosti pokračují ve zpětném odkupu akcií rychlým tempem, musí si investoři uvědomit, že ne všechny zpětné odkupy lze brát stejně. Tyto druhy zpětných odkupů akcií mohou stabilizovat cenu a umožnit dlouhodobý růst akcií – Pokud jsou součástí dlouhodobého plánu kapitálových výdajů. Oportunistické zpětné odkupy v reakci na volatilitu akcií na druhou stranu nejenže mohou vypadat špatně, ale často nestačí zastavit pokles ceny akcií a zároveň poukazují na hluboké problémy uvnitř společnosti.

Zaprvé, klíčová je upřímnost managementu. Investoři by měli sledovat, jak a zda vůbec management o zpětných odkupech mluví v hovorech o výsledcích hospodaření a veřejných vystoupeních. Například společnost Apple o svých zpětných odkupech mluví přímo a neustále provádí stejné zpětné odkupy akcií. Pokud však společnost odkupuje své akcie v tichosti, právě tehdy byste měli být nejvíce skeptičtí.

“Pokud management o zpětných odkupech nemluví na hovorech o výsledcích hospodaření nebo na konferencích pro investory, je to potenciální známka toho, že zpětné odkupy nepovažuje za důležitou součást své strategie alokace kapitálu,” poznamenává Silverman, který se zpětnými odkupy zabývá téměř dvě desetiletí.

Důležité také není oznámení, ale provedení. Oznámení o zpětných odkupech vytvářejí spoustu titulků, které vedou ke krátkodobému nárůstu ceny akcií, ale drobní investoři by se měli zaměřit na skutečné provedení zpětných odkupů.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nicpodstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Postupuje se případ od případu

Abychom mohli říci, zda jsou zpětné odkupy akcií velkých technologických společností chytré, tedy zda slouží ku prospěchu dlouhodobým vyhlídkám společnosti, musíme se na ně podívat případ od případu. V oblasti technologií existuje několik známých špatných případů z posledních 20 let. Například IBM je zářným příkladem špatného provedení zpětných odkupů akcií.

Strategie společnosti spočívala v odkupech akcií v letech následujících po finanční krizi (2007 – 2008) a ukázala se jako katastrofální využití hotovosti, které akcionářům přineslo záporný výnos. Akcie IBM byly v letech 2012 a 2013 na svém historickém maximu a od té doby neustále klesají.

Mezitím jsou tu společnosti jako Nvidia, která své vlastní akcie soustavně odkupovala téměř 14 let, mezi lety 2004 a 2018. Výsledky v případě společnosti Nvidia hovoří samy za sebe. Za tu dobu vzrostly akcie společnosti 33krát, což dokazuje tvrzení managementu z poloviny roku 2000, že její akcie jsou hluboce podhodnocené.

Dne 1. ledna 2004 se akcie společnosti Nvidia obchodovaly za 1,85 dolaru. K 1. lednu 2018 se akcie obchodovaly za 61,45 dolaru za kus. V současnosti se obchodovaly okolo 136 dolarů za akcii.

Pak jsou tu samozřejmě případy, kdy o úspěchu zpětných odkupů stále není rozhodnuto. Například společnost Meta Platforms, která je vlastníkem Facebooku, v roce 2021 odkoupila akcie v hodnotě 44,8 miliardy dolarů za 330,55 dolarů za kus. Od té doby cena akcií Meta značně klesla a nyní se obchodují pod 150 dolary. “Agresivní postoj společnosti ohledně zpětných odkupů si tak zaslouží kontrolu ze strany investorů,” dodává Silverman.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.