Když sledujete finanční trhy, možná se podivujete nad cenou akcií a říkáte si jak je vůbec možné, že se cena některých akcií za rok třeba i zdesetinásobí? Odpovídají takové ceny realitě? Neděje se na trhu náhodou něco iracionálního?

Mnohdy jsme svědky velmi neobvyklých růstů. Ačkoliv je reálná ekonomika v útlumu, na akciový trh to občas, jak se zdá, nemá vliv. Ba právě naopak.

Nemůže však něco z toho být připsáno fenoménu ekonomické bubliny?

Co to vůbec ekonomická bublina je, jak vzniká a zaniká a jak se vyvarovat negativnímu působení bublin, případně jestli je dokonce možné z bublin profitovat, na to se zaměříme v tomto článku.

Bubliny v kostce

Ekonomická bublina vzniká, když cena aktiva výrazně překročí jeho reálnou vnitřní hodnotu, často poháněná spekulacemi a davovým myšlením.

Bubliny se mohou týkat různých finančních aktiv, včetně akcií, dluhopisů, komodit, nemovitostí, kryptoměn, a úvěrových bublin.

Bubliny procházejí čtyřmi stádii – skrytá fáze, povědomí o růstu, mánie a kolaps, během kterých se ceny nejprve pomalu zvyšují, poté exponenciálně rostou a nakonec prudce klesají.

Investoři mohou na bublinách profitovat buď spekulací na další růst, nebo defenzivním přístupem, kde se vyhýbají aktivům v bublině a drží hodnotové akcie.

Bubliny se mohou týkat v podstatě jakéhokoliv finančního aktiva. Nejčastěji se týkají akcií, mohou se týkat ale i dluhopisů, komodit, indexů a jedna z nejznámějších ekonomických bublin – ta hypoteční – byla způsobena bublinou na trhu s finančními deriváty.

Často se vyskytují také na trzích s nemovitostmi, kde mají závažné důsledky pro širokou veřejnost. A v neposlední řadě se objevují na trhu s kryptoměnami, které jsou k bublinám obzvlášť náchylné ze své podstaty.

Bubliny se nemusejí týkat pouze jednoho aktiva, také mohou zasáhnout celý sektor ekonomiky. To se dělo například na přelomu tisíciletí, kdy byly v průběhu internetové horečky nafouknuté ceny prakticky všech technologických akcií.

Kromě bublin finančních aktiv, které jsou popsané výše, ekonomové znají také pojem úvěrové bubliny. Ta nastává tehdy, když je v ekonomice rozpůjčováno příliš mnoho peněz.

To se děje v důsledku politiky extrémně nízkých úrokových sazeb, které způsobují, že jsou peníze zkrátka příliš “levné”. Příliš mnoho likvidity na trhu potom také může být jednou z příčin nafouknutí ceny finančních aktiv, které se často nakupují za tyto levné a vypůjčené peníze.

Typické akciové bubliny jsou ale poháněny spíše psychologií a davovým myšlením. Levné peníze takovým davovým psychózám ale často napomáhají.

Nejzákeřnější na bublinách je to, že v průběhu jejich trvání jsou málokdy jasně rozeznatelné.

Správné ocenění aktiva je totiž otázkou budoucích výnosů z jeho držení – a to se odhaduje velmi nesnadno. Zcela zřetelně jsou pak bubliny rozeznatelné až zpětně, po jejichprasknutí.

Fenomén bubliny ekonomové povětšinou nemají moc rádi. Existuje takzvaná teorie efektivních trhů, podle které se trh řídí veškerými dostupnými informacemi v daný moment a cena akcií proto v každém okamžiku představuje objektivní hodnotu.

Pokud by trh vytvářel cenu pouze podle objektivních informací, nic takového jako bublina by ani nemělo existovat.

Investice na nově vznikajících trzích a ekonomické bubliny

Investice na nově vznikajících trzích zahrnují vložení kapitálu do rozvíjejících se ekonomik / segmentů trhu, které vykazují vysoký potenciál růstu, ale také vyšší riziko.

Tyto trhy často lákají investory slibem rychlých zisků, což může vést k nadhodnocení aktiv a vytvoření ekonomické bubliny.

Ekonomické bubliny vznikají, když ceny aktiv rostou do nepřiměřených výšek, často podporované spekulacemi, a následně prasknou, což vede k rychlému poklesu hodnoty a značným finančním ztrátám pro investory.

To, že bubliny na trzích poměrně pravidelně vznikají, nafukují se a praskají jenom dokazuje, že cena akcií je tvořena – stejně jako u všeho ostatního – pouze a jedině nabídkou a poptávkou účastníků trhu. Ti ale podléhají stejným emocím, chybám a iracionálním pocitům jako každý z nás.

I přesto, že povědomí o bublinách má dnes již v podstatě každý obchodník na burze, zdá se, že to bublinám v jejich vzniku nijak nebrání.

Podstatné je vědět o nich dost na to, abychom se jich mohli vyvarovat, případně se pokusit z nich profitovat.

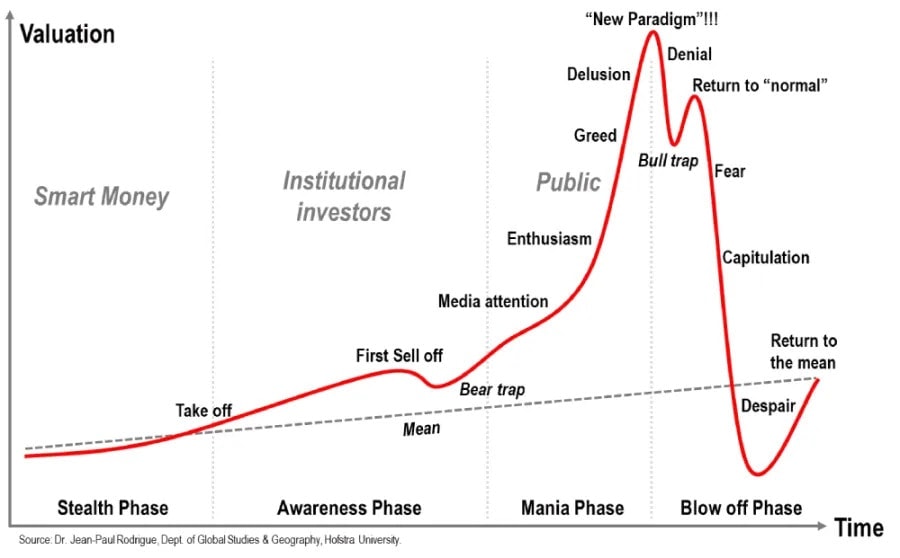

Jak bubliny vznikají a zanikají ve čtyřech stádiích

Vznik, růst a prasknutí ekonomické bubliny se vždycky drží – s menšími či většími odchylkami – stejného scénáře.

Zdroj: www.transportgeography.org

Čtyři stádia vzniku a zániku bubliny

1. Skrytá fáze

V prvotní fázi do akcií (nebo jiných finančních aktiv) investují jenom profesionální investoři, kteří jsou o dění na finančních trzích velmi dobře informováni.

Díky svým znalostem, zkušenostem a přístupu k lepším informacím dokáží rozpoznat potenciál značných zisků, které může přinést například nová technologie.

Takzvané “chytré peníze” do aktiva investují tiše a zpočátku opatrně, ceny pomalu stoupají, ale široká veřejnost zatím o ničem neví.

S tím, jak stále více profesionálních investorů rozumí solidnímu potenciálu fundamentu, se do aktiva přesunují čím dál tím větší sumy peněz.

Růstu akcie si začíná všímat čím dál tím více investorů i spekulantů. V naději na zhodnocení je do aktiva vkládáno čím dál tím více peněz, což opět tlačí cenu nahoru.

Mohou se zde objevit první poklesy cen způsobené tím, že první spekulanti opouští své pozice k realizaci zisku. Takových výprodejů může být i více, ceny ale v průměru stále rostou a profesionální investoři nadále přikupují.

Ke konci této fáze si růstu začínají všímat i média, která si všímají “velmi úspěšné akcie” a podávají příběhy často pojednávající o spekulantech, kteří na akcii rychle a snadno vydělali slušné peníze.

V další fázi dochází k tak širokému povědomí o aktivu, že se do nákupu pouští i velmi široká veřejnost, která jinak s investováním nemá žádnou zkušenost.

Média pokračují v informování o růstu aktiva a veřejnost má pocit, že je svědkem “jedinečné a neopakovatelné investiční příležitosti”, a že “investice může jenom růst”.

Z trhu se vytrácí logika a cenu utváří spíše psychologie.

Čím vyšší růst, tím více se nakupuje, a naopak. Růst ceny se dostává do pozitivní zpětné vazby a na grafu tak křivka ceny v určitém období připomíná exponenciálu.

Profesionální investoři, kteří správně již na začátku pochopili fundament, mezitím – mimo pozornost médií – rozprodávají svá aktiva, protože vidí, že jsou již příliš nadhodnocená a že další růst není příliš pravděpodobný.

V médiích se složitě hledají zprávy, které by poskytovaly objektivní analýzu fundamentu.

Příliš mnoho lidí má totiž zájem na vykreslování investice v pozitivním světle – tak, aby cena nadále rostla. Trhy ovládá iracionální chamtivost. Kupující chtějí rychle vydělat a nemají o fundamentu téměř žádné informace. Nákupy jsou často financované půjčkou anebo pákou.

Těsně před prasknutím bubliny se vysoké valuace zdůvodňují “objevením nového paradigmatu”, “novým normálem” nebo jakoukoli teorií, která se snaží obhájit tak vysoké ohodnocení, které je v naprostém nepoměru k cenám ostatních aktiv.

Jakmile se takové teorie obhajující “trvale vysokou hodnotu” objeví, bublina pravděpodobně brzy splaskne.

Prasknutí bubliny může odstartovat jakákoli událost. Jakmile dojde k prvnímu významnému výprodeji, najednou si všichni uvědomí, že cena je neudržitelná a všichni začínají hromadně rozprodávat.

Ačkoliv se může objevit krátký moment, kdy se výprodej na nějakou dobu zastaví a cena se vrátí téměř zpět, takový obrat je většinou jen krátkodobý.

Často souvisí s tím, že se zainteresované osoby snaží vypouštět zprávy o tom, že jde pouze o “krátkodobou korekci” a že se cena velmi rychle vrátí zpět. Tomu ale věří už jen málokdo.

Kurz akcií strmě klesá. Kolaps ceny trvá často velmi krátce, často se odehraje v průběhu jednoho až několika málo dní.

Na výprodeji často nejvíc prodělá široká veřejnost, která zainvestovala těsně před prasknutím bubliny a nestihla prodat co nejdříve poté.

Navzdory dřívějším vysokým valuacím se cena kvůli masivnímu výprodeji dostane výrazně pod jakoukoli vnitřní hodnotu. Téměř všichni prodávají za jakoukoli cenu, a realizují obrovské ztráty, jen aby se toxického aktiva zbavili.

Někteří profesionální investoři, kteří počítají s velmi dlouhou dobou návratnosti, mohou znovu větřit příležitost a začít nakupovat. Cena začíná pomalu stoupat a odpovídat vnitřní hodnotě.

Info

Splasknutí velké bubliny, která se dotýká celé ekonomiky, může mít za následek dlouhodobou ekonomickou krizi.

Například kolaps hypoteční bubliny v Americe v roce 2007 měl za následek vypuknutí celosvětové finanční krize. Recese trvala v různých zemích přibližně až do roku 2014.

Několik nejznámějších příkladů bublin v historii

Historie akciových trhů je plná učebnicových příkladů ekonomických bublin. Ekonomové předpokládají, že bubliny se odehrávaly v podstatě odnepaměti.

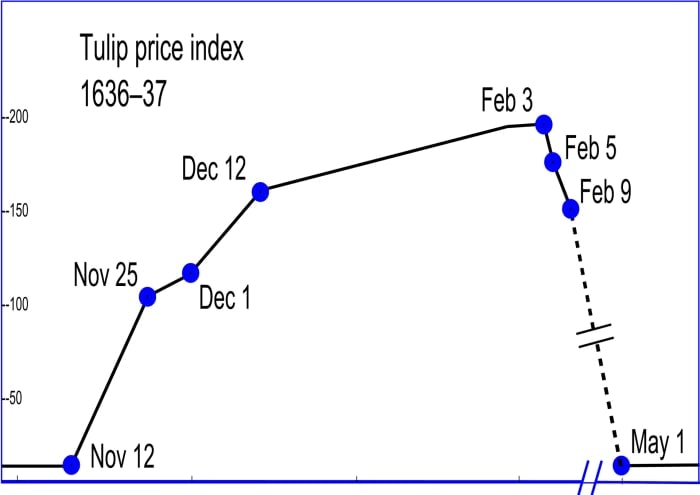

Nicméně za první bublinu v moderních dějinách – a možná i za tu nejzajímavější – se obecně považuje tulipánová horečka, která se odehrála v Nizozemsku v první polovině 17. století. Pojďme se společně podívat na nejznámější příklady ekonomických bublin.

Tulipánová horečka

Nizozemsko bylo v té době bohatou zemí s širokou vrstvou bohatého měšťanstva, kteří měli v oblibě dávat svůj majetek na odiv květinami před domem.

Tulipány byly obzvlášť v oblibě – mezi jejich vzácnost přispívalo i to, že se její cibulky dovážely z Asie, krom toho jsou tulipány i velmi náročné na vypěstování.

O cibulky rostl zájem, těch ale bylo pouze omezené množství. Cena tak začala stoupat.

Cibulky se prodávaly ve dražbách a dokonce se s nimi začalo obchodovat i na burzách, a často ve formě futures – tedy kontraktu, který stanovuje cenu pro obchod, který se uskuteční v budoucnosti. Na trh se s vidinou snadného zisku dostávali spekulanti a široká veřejnost.

Na vrcholu mánie bylo možné si za jednu cibulku tulipánu koupit měšťanský dům v Amsterdamu.

Nakonec přece jen všichni pochopili, že cena je neudržitelně vysoká a nikdo již nechtěl nakupovat – to bylo ranou pro všechny spekulanty, kteří doufali ve výhodný prodej v budoucnosti.

Všichni začali prodávat a cena šla drasticky dolů. Mnoho obchodníků zkrachovalo a prasknutí bubliny mělo dlouhodobý negativní dopad na celou nizozemskou ekonomiku.

Zdroj: www.history.com

Graf ceny cibulky tulipánu v době tulipánové bubliny

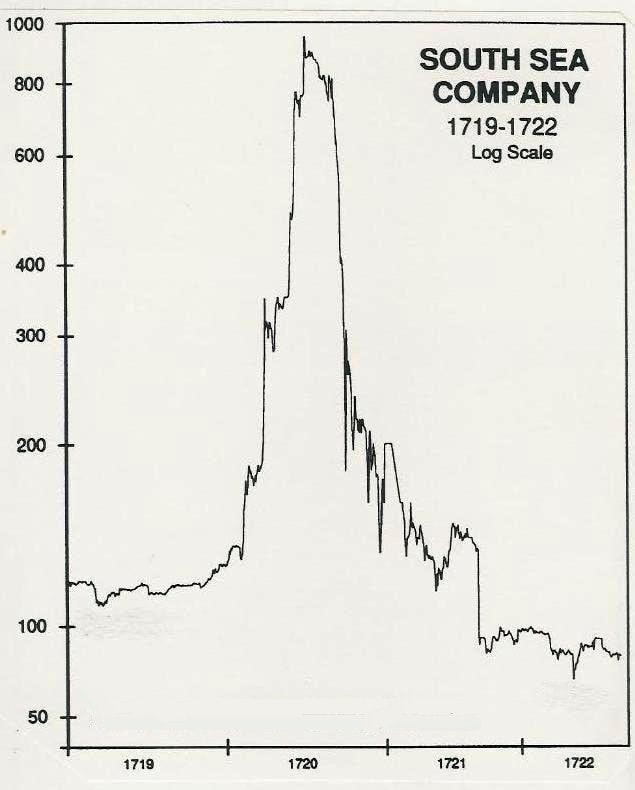

Jihomořská bublina

Mezi první bublinu s akciemi společnosti je považována ta, která se odehrála v Anglii v roce 1720, která se týkala akcií Společnosti jižních moří.

Ta měla mít údajně monopol na obchod se španělskými koloniemi v Jižní Americe, což na burze vyvolalo spekulace o bohatství, které by takové obchodování se zlatem, stříbrem nebo otroky přineslo.

Společnost ovšem nevykazovala žádnou činnost a když ředitelé společnosti odprodali své předražené akcie, bublina praskla. Prasknutí bubliny mělo opět značný negativní vliv na celou anglickou ekonomiku.

Zdroj: www.capitalismconsequences.blogspot.com

Graf akcií Společnosti jižních moří

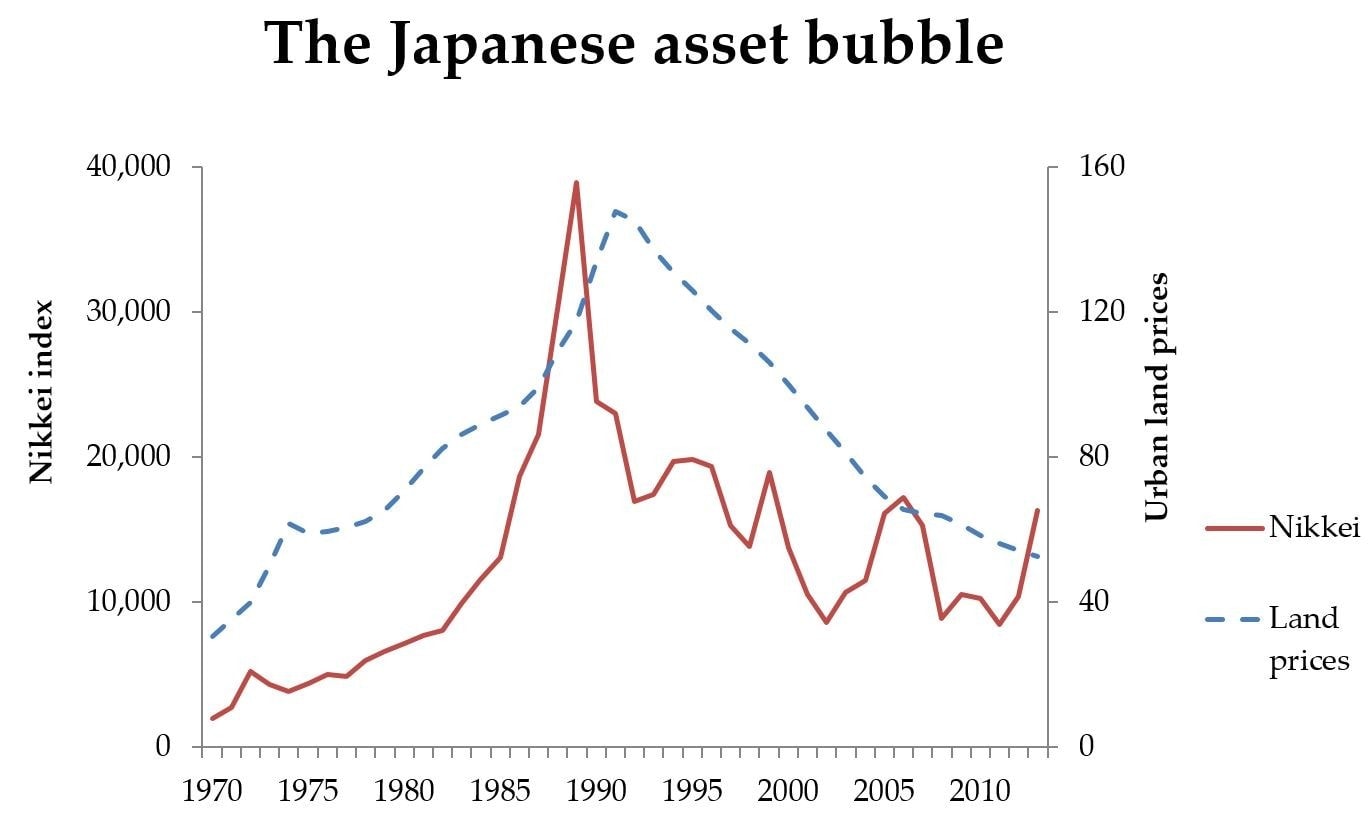

Japonská bublina

Jako příklad typické úvěrové bubliny způsobené masivním a nepodloženým půjčováním peněz je možné uvést tu, která se odehrála mezi lety 1985 a 1991 v Japonsku.

Došlo k deregulaci trhu, lidé i firmy si půjčovali ve velkém a banky neřešily bonitu a riziko klientů. Akciové trhy a hlavně pak ceny nemovitostí rostly závratným tempem, přičemž je ale zajímavé, že míra inflace spotřebitelských cen byla relativně malá.

Krach akcií a nemovitostí přišel až s rapidním nárůstem úrokových sazeb.

Peníze již nebyly tak levné, což způsobilo první problémy se splácením.

Úvěry byly často zabezpečeny nemovitostmi – jejich cena ale opět zlevňovala, čímž se do potíží dostávaly banky.

Prasknutí bubliny vedlo ke “ztracené dekádě” v průběhu devadesátých let, pro kterou byla charakteristická dlouhodobá stagnace, deflace a nízký hospodářský růst.

Zdroj: www.devastatingdisasters.com

Graf porovnávající vývoj indexu Nikkei a cen půdy v Japonsku

Realitní krize

Poslední významnou bublinou, kterou můžeme mít v relativně čerstvé paměti, je bublina na trhu s nemovitostmi v Americe, která praskla v roce 2007.

Krize byla opět způsobena úvěrovou bublinou, respektive poskytováním hypoték i lidem, kteří by si ji jinak nemohli dovolit. V americkém prostředí bylo totiž pro banky výhodné – z politických rozhodnutí – takto “suplovat” různé sociální podpory.

Ceny nemovitostí byly tak čím dál více kryté pouze těmito “nekvalitními hypotékami”, cena rostla, a na trh se dostávali spekulanti s cílem jednoduchého výdělku.

Krizi přispělo i to, že se hypotéky stávaly podkladem pro finanční produkty typu zajištěné dluhové obligace, které se dále prodávaly na finančních trzích, takže se nekvalitní hypotéky dostaly do celého finančního systému.

Krize vyvrcholila pádem jedné z největších amerických investičních bank Lehman Brothers s více než stopadesátiletou historií.

Krize zasáhla celý finanční sektor. V Evropě pak vedla ke krizi spojenou se státními dluhy jižních států eurozóny.

Zdroj: www.marketwatch.com

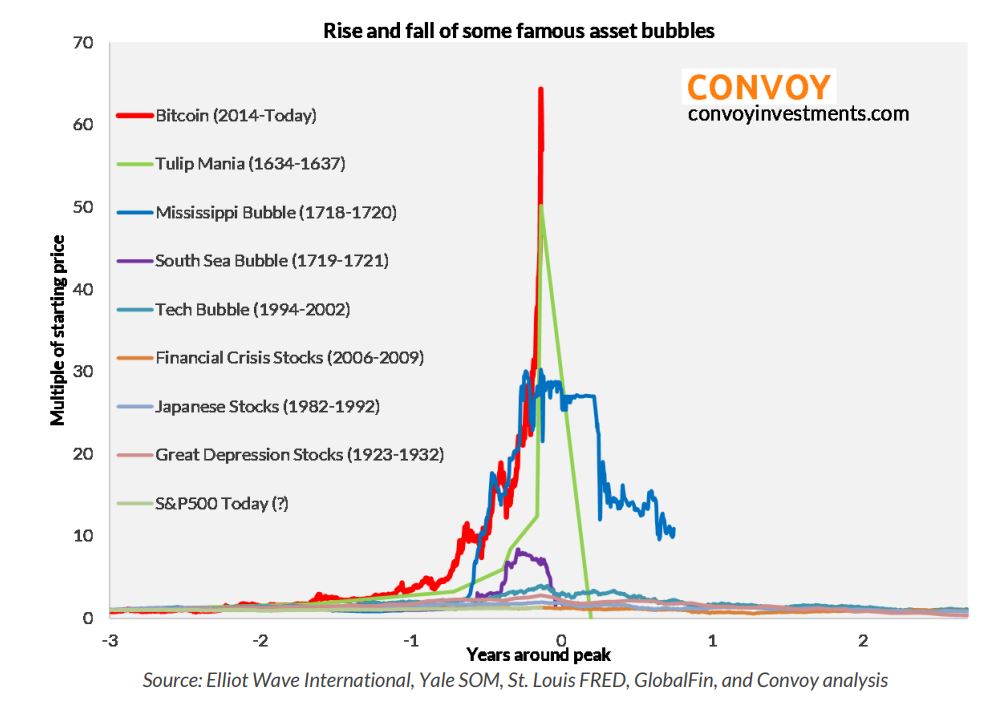

Porovnání nejznámějších bublin v historii

Poznámka

Mezi další bubliny, které stojí za zmínku, patří například pád akcií na burze v Černý čtvrtek 1929, který odstartoval Velkou hospodářskou krizi ve třicátých letech, nebo bublina technologických akcií na přelomu tisíciletí.

Jak investovat s vědomím bubliny na trhu?

Dá se investovat na trhu, na kterém existuje bublina? Samozřejmě, že dá, investor ale musí velmi dobře vědět, co dělá.

Spekulace na další růst

Spekulace na další růst znamená v podstatě “přilévání oleje do ohně”. Spekulanti nakupují aktiva s cílem držet je pouze krátce, počkat si na další růst a pak je výhodně se ziskem prodat.

Takový přístup je příslibem rychle vydělaných peněz, na druhou stranu je nutné velmi pozorně sledovat trh. Abychom kupovali a prodávali v ten správný čas, je nutné využívat hlavně technickou analýzu.

Spekulanti se také často snaží akcie shortovat, pokud se domnívají, že nastane pokles. Shortování je však náročná taktika, protože je nutné přesně trefit okamžik poklesu ceny. V opačném případě spekulant ztrácí své peníze.

Jak říká klasik John Maynard Keynes: “Trhy dokáží být iracionální déle, než si to vy dokážete dovolit.”

Jinými slovy, i nadhodnocená aktiva mohou ještě velmi dlouho růst.

Ústup z trhu – Defenzivní přístup

Opačná strategie pak logicky znamená snažit se bublině vyhnout. V praxi to znamená držení akcií, které nejsou součástí bubliny – to mohou být hodnotové akcie, dividendové akcie, trhem momentálně podceňované akcie anebo ty, které z nějakého důvodu méně korelují se zbytkem trhu.

V praxi je samozřejmě možné oba přístupy kombinovat. Je možné si vymezit nějakou část portfolia ke spekulaci na růst a nějakou část ponechat v defenzivních akciích.

Obecně se doporučuje ponechat větší část v defenzivních akciích, přesný poměr ale záleží samozřejmě na vás.

Je vůbec možné úspěšně rozpoznat bublinu ve stádiu svého trvání? Stoprocentně to nejde, existuje ale několik nepřímých ukazatelů, které se vyplatí sledovat:

Stádní myšlení – Bublinu tvoří většinou společenství stejně smýšlejících lidí.

Orientace na krátkodobý zisk – Investoři drží akcie pouze krátce.

Kognitivní disonance – Investoři prostě jenom chtějí věřit tomu, že aktivum má skvělý potenciál. Proto rádi čtou pouze pozitivní zprávy a analýzy a vyhýbají se těm negativním.

Investoři se na trhu často pohybují krátce – Trh často tvoří mladí, nezkušení investoři, anebo dokonce široká veřejnost.

Krom výše zmíněných psychologických faktorů si dávejte pozor na tyto ekonomické ukazatele:

Nerovnováhy v globálních tocích kapitálu – Bublinu mohou vytvořit i velké přítoky kapitálu ze zahraničí. Uvádí se, že za internetovou bublinou (dotcom bublina) kolem roku 2000 byl z velké části zahraniční kapitál, který chtěl vydělat na technologickém boomu. Ten totiž v té době v jiných zemích neprobíhal.

TIP

Pokud na trhu rozpoznáte jednu z výše uvedených charakteristik, o bublinu se samozřejmě jednat nemusí. Zbystřete ale, pokud si všimnete, že většina z výše uvedených bodů platí.

Ekonomické bubliny: Slovo závěrem

Bubliny se na trzích vyskytovaly vždy a nic nasvědčuje tomu, že by tomu tak nemělo být i nadále. Ekonomové před bublinami varují zejména v obdobích velmi nízkých úrokových sazeb centrálních bank.

Známý ekonom Daniel Lacalle například poukazuje na to, že řešení recesí skrze extrémně uvolněnou měnovou politiku vede pouze k tomu, že stimulace ekonomiky skrze monetární politiku přestává fungovat a je příčinou pasti na likviditu.

Zhruba od roku 1975 je ekonomika po skončení každé další recese více a více zadlužená a zotavení z krizí probíhá pozvolněji a trvá čím dál tím delší dobu.

Vizemi politiků a centrální bankéřů je pouze znovu nastartovat růst HDP za každou cenu – tedy i na dluh. Využít krize k přestavbě ekonomiky tak, aby byla ekonomika efektivní a vůči krizím odolná, není pro politiky lákavá myšlenka.

Levné peníze sice mohou krátkodobě znovu nastartovat ekonomiku, z dlouhodobého hlediska pouze podporují špatnou alokaci zdrojů v ekonomice a udržují naživu i ty podniky, jejichž krach by ekonomiku “ozdravil”.

FAQs – Na co se nejčastěji ptáte

Co je ekonomická bublina?

Ekonomická bublina je stav, kdy cena aktiva výrazně překračuje jeho reálnou vnitřní hodnotu, často v důsledku spekulací a davového chování.

Jaká jsou stádia ekonomické bubliny?

Ekonomické bubliny procházejí čtyřmi stádii: skrytá fáze, povědomí o růstu, mánie a kolaps.

Můžu z ekonomické bubliny profitovat?

Ano, je možné spekulovat na růst ceny během bubliny nebo investovat defenzivně a vyhnout se rizikovým aktivům.

Jak rozpoznat bublinu?

Sledujte znaky jako stádní myšlení, orientaci na krátkodobý zisk, FOMO, kognitivní disonanci a uvolněnou monetární politiku centrálních bank.

Proč bubliny praskají?

Bubliny praskají, když spekulanti přestanou věřit v další růst ceny a začnou masivně prodávat.

Jak se chránit před ekonomickou bublinou?

Diverzifikujte své portfolio, sledujte tržní indikátory a investujte dlouhodobě s ohledem na fundamentální hodnotu aktiv.

O ekonomii, finanční trhy a investice se zajímám již delší dobu, jako autor píši ale zatím jenom krátce. To mi ale nebrání snažit se přinášet čtenářům informační hodnotu v každém novém článku.

Neustále sledování finančních trhů mne nepřestává vnitřně obohacovat a moje radost z poznání je o to větší, pokud můžu své myšlenky sdílet se svými čtenáři.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.