Past likvidity je relativně nový fenomén, který byl sice popsán už v 30. letech minulého století, ale až v posledních 25 letech se o něm mluví jako o reálné hrozbě.

Ekonomové se dodnes nemohou zcela shodnout na tom, jak past likvidity definovat, takže se případných definic a přístupů k tématu může objevovat vícero.

V tomto textu se podíváme na past likvidity a na hypotetickém příkladu si vysvětlíme, jak se může projevovat. Kromě toho vám ukážeme, jaké hrozby z toho plynou pro reálnou ekonomiku a kapitálové trhy.

Jako bonus si past likvidity graficky znázorníme na tzv. IS-LM modelu (makroekonomický model).

Co je past likvidity stručně

Past likvidity je relativně nový fenomén, který byl poprvé popsán ve 30. letech 20. století, ale v posledních 25 letech se mu dostává značné pozornosti jako reálné hrozbě pro ekonomiku.

Ekonomové nedospěli ke shodě na přesné definici. Obecně ji popisují jako situaci, kdy jsou nominální úrokové sazby velmi nízké a jejich další snižování nestimuluje agregátní poptávku ani nezvyšuje ekonomickou produkci.

V pasti likvidity lidé dávají přednost držení hotovosti před dluhovými aktivy, jako jsou dluhopisy, které nabízejí minimální výnosy. To vede k tomu, že se měnová politika centrálních bank stává neúčinnou.

Jak bylo řečeno výše, přesný konsensus nad definicí pasti likvidity neexistuje. Nicméně obecně se popisuje jako stav, kdy jsounominální úrokové sazby velmi nízké a jejich změna (snížení) nevede ke stimulaci agregátní poptávky (zvyšování produkce ekonomiky).

Lidé při pasti likvidity namísto držení dluhových aktiv (např. dluhopisů), které poskytují jen minimální zhodnocení, absolutně preferují likviditu (držení hotovosti).

Fakticky je v této situaci monetární politika centrální bankyzcela neefektivní.

K takové situaci může docházet, pokud lidé hromadí hotovost v očekávání nějaké nepříznivé události (válka, krize, deflace…).

Bez agregátní poptávky neroste výstup a zaměstnanost. Z čehož můžeme implikovat deflaci a přechod reálné ekonomiky do recese či stagnace. A jak bylo uvedeno, monetární politika (potažmo centrální banka) tuto situaci neumí napravit (ovlivnit).

Naopak fiskální politika je v takové situaci maximálně efektivní (vytěsňovací efekt vládních výdajů je nulový).

Myslíte si, že takováto “extrémní” situace nemůže nastat? Nemusíme jít daleko do historie, neboť například v období finanční krize z let 2008-2010 se tak stalo.

V té době se úrokové sazby v USA, Japonsku ale i Evropě blížily nule. Ztrojnásobení měnové základy v USA nemělo žádný vliv na ceny komodit ani domácí cenové indexy. Jinak řečeno, růst měnové báze neovlivnil ani úrokové sazby ani ceny komodit.

Níže si vysvětlíme podmínky a projevy pasti likvidity na ještě mladším příkladu reálné situace v USA z let 2019-2020.

Podmínky a projevy pasti likvidity

Prvotní podmínkou je, aby počáteční úrokové sazby před samotným snižováním byly už i tak dost nízké. Druhá podmínka je, že se změny v peněžní zásobě neprojevují ve změnách cenové hladiny.

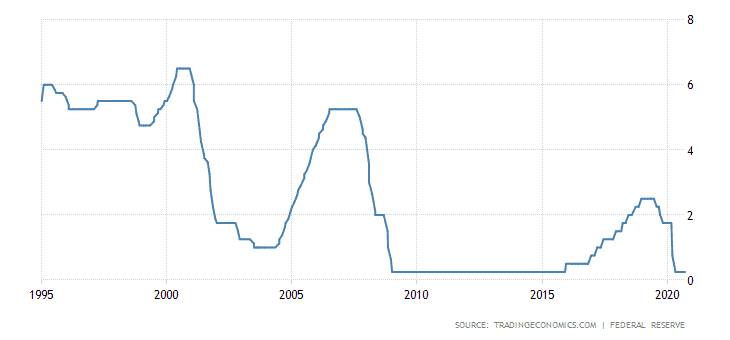

Uvedená podmínka odpovídá reálné situaci z období mezi lety 2019 – 2020, kdy byl vrchol vyhlašovaných sazeb Federální rezervní bankou na 2,5 %. Posléze během několika měsíců proběhlo jejich snížení téměř na nulu.

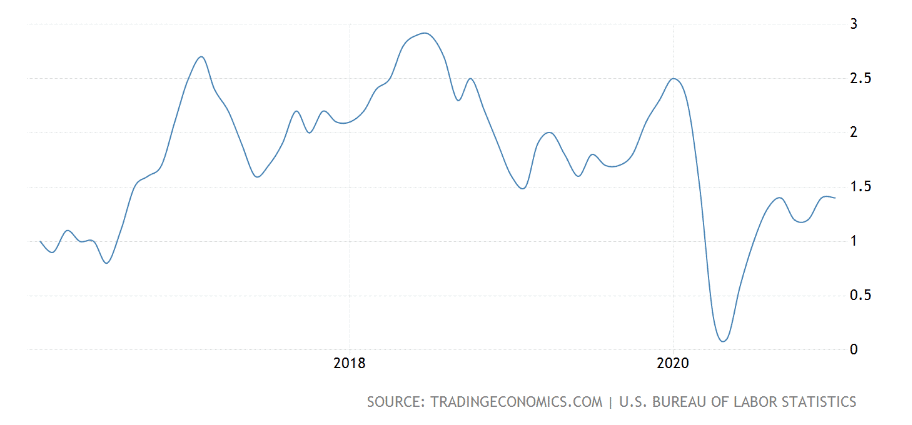

Míra inflace v USA. Zdroj: Tradingeconomics.com

Prvotní reakce na uvedené snižování sazeb měla jen velmi slabý efekt v podobě rostoucí inflace.

Během relativně krátké doby vzrostla inflace na 1,5 %, takže chod ekonomiky byl touto monetární expanzí podpořen. Je ale potřeba chápat, že 1,5% inflace je z dlouhodobého pohledu pro USA velmi nízká.

Nicméně inflace po několik měsíců stagnovala, což znamená, že nízké úrokové sazby a navyšování peněžní zásoby nestimulovaly agregátní poptávku. Víceméně hrozilo, že deflační tlak bude převažovat.

Info

Stagnující inflace při tehdy nastavené monetární politice nám tedy říkala, že jsou splněny určité podmínky pro past likvidity. Federální rezervní banka totiž neměla, co snižovat. Jedině, že by šla se sazbami do záporu.

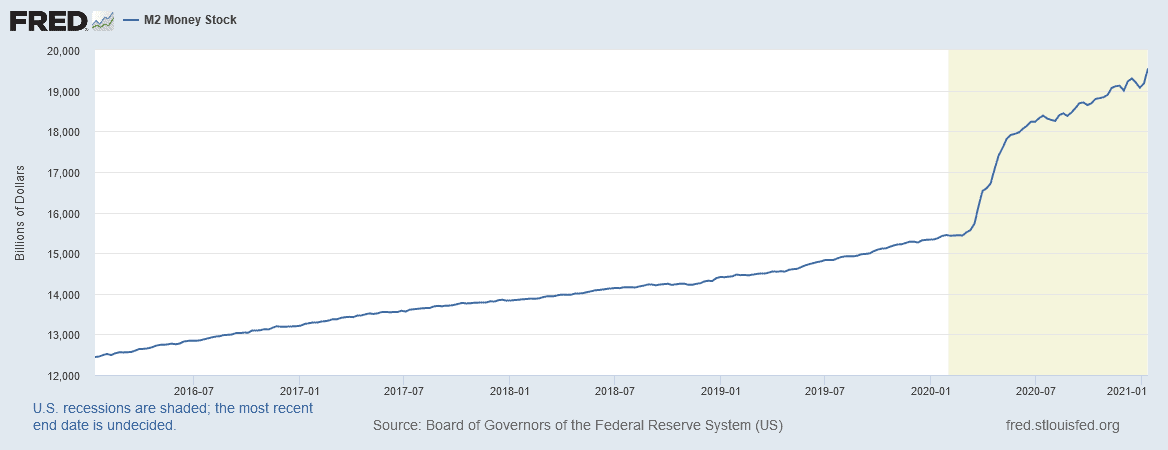

Možná si říkáte, že není přece možné, aby k pasti likvidity došlo, když v našem příkladu Federální rezervní banka radikálně navyšovala peněžní zásobu třeba skrze kvantitativní uvolňování. Paradoxem je, že navyšování automaticky neznamená, že se projeví inflačně.

Peněžní zásoba (agregát M2). Zdroj: fred.org

Past likvidity se totiž projevuje tím, že i navzdory obrovské zásobě peněz je poptávka po penězích vyšší, než je ve skutečnosti dostupných peněž na trhu (další podmínka vzniku pasti likvidity).

Převis poptávky nad nabídkou přirozeně způsobuje nižší agregátní poptávku po statcích a službách, protože peníze na nákupy jednoduše chybí.

Jaké hrozby plynou z pasti likvidity?

Jak už bylo řečeno výše, reálná ekonomika by mohla čelit deflaci, což implikuje pokles výstupu ekonomiky a zaměstnanosti. Pokles zaměstnanosti znamená socioekonomické problémy v zemi. V konotaci na to trpí i politická stabilita ve státě.

Ze všeho toho se může stát začarovaný kruh, ze kterého není snadné uniknout.

Co se týče kapitálových trhů, měly by korelovat s reálnou ekonomikou. Pokud všeobecně chybí likvidita, nemohou přece stoupat na ceně ani akcie ani jiná riziková aktiva.

Když tedy investoři začnou preferovat likviditu (peníze) před aktivy, raději začnou svá aktiva prodávat a drží hotovost, dokud bude přetrvávat rizikové prostředí.

Grafické znázornění na IS-LM modelu

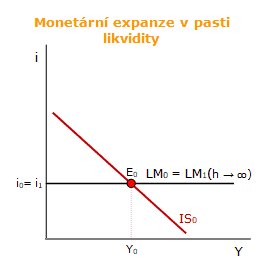

Nyní přejdeme k něčemu mnohem teoretičtějšímu – znázornění pasti likvidity v rámci IS-LM modelu.

Jak bylo řečeno už výše, monetární expanze v pasti likvidity nemá vůbec žádný účinek na výstup ekonomiky, protože jakékoliv navyšování peněž je ekonomickými subjekty absorbováno.

Monetární expanze v pasti likvidity. Zdroj: financevpraxi.cz

Graficky to funguje tak, že je křivka LM horizontální (křivka LM reprezentuje trh peněz), díky čemuž jejím posunem doprava (monetární expanze) nedosáhneme růstu produktu (Y) ani úrokové míry (i). Centrální banka tudíž nemůže ovlivnit ani zaměstnanost.

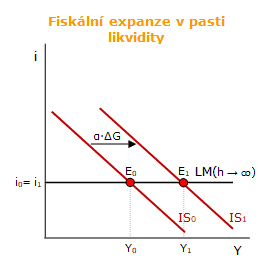

Fiskální expanze v pasti likvidity. Zdroj: financevpraxi.cz

Naopak fiskální expanze je v pasti likvidity maximálně efektivní, protože nedochází k růstu úrokové míry (i) při rostoucím produktu (Y), díky čemuž je efekt vytěsnění na soukromé investice a spotřebu nulový.

V praxi si pod fiskální expanzí (posun křivky IS doprava) můžeme představit např. investice státu do infrastruktury, zvýšení dotací atd.

Past likvidity – slovo závěrem

Pat likvidity je bezesporu velmi zajímavá problematika, která by si zasluhovala mnohem větší pozornost, protože se jedná o důležitý makroekonomický jev, jež může každého investora negativně zasáhnout.

Je ale pravda, že past likvidity je dost spekulativní záležitost. I když jsou příhodné podmínky, nemusí k ní vůbec dojít, protože se jedná o skutečně extrémní situaci.

Na druhou stranu je to dobré chápat jako určité riziko, se kterým se do určité míry vyplatí kalkulovat.

FAQs – Na co se nejčastěji ptáte

Co je to past likvidity?

Past likvidity je stav, kdy jsou úrokové sazby velmi nízké a jejich další snížení již nestimuluje ekonomiku, což vede k preferenci hotovosti před investicemi.

Proč je monetární politika v pasti likvidity neúčinná?

Protože snížení úrokových sazeb už nemá vliv na zvýšení agregátní poptávky, lidé preferují držení hotovosti.

Jaké jsou podmínky pro vznik pasti likvidity?

Nízké počáteční úrokové sazby a neúčinnost změn v peněžní zásobě na cenovou hladinu.

Jaké jsou důsledky pasti likvidity pro ekonomiku?

Deflace, pokles výstupu ekonomiky, vyšší nezaměstnanost a socioekonomické problémy.

Jak může past likvidity ovlivnit kapitálové trhy?

Nedostatek likvidity vede k poklesu cen akcií a jiných rizikových aktiv, protože investoři preferují hotovost.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.