FinexEkonomikaQuantitative easing neboli kvantitativní uvolňování. Co to je a jak funguje?

Quantitative easing neboli kvantitativní uvolňování. Co to je a jak funguje?

Quantitative easing, neboli kvantitativní uvolňování, je pro některé záchranou ekonomiky, pro jiné cestou k nevyhnutelnému kolapsu. Jak tento kontroverzní nástroj skutečně funguje?

Quantitative easing (QE) neboli v češtině kvantitativní uvolňování, je již více jak dekádu velmi často skloňovaný pojem. Málokdo ovšem ví, jak vlastně tento nástroj funguje, a proč ho vůbec centrální banky dnešních moderních států využívají.

Mezi ekonomy a analytiky se kolem řečeného tématu vedou hlavně argumentační spory, jak vlastně tento nástroj vnímat. Je quantitative easing opravdu vhodný nástroj? Nemůže v dlouhodobém horizontu ekonomice naopak škodit?

Ti, co zastávají vůči nástroji negativní postoj, ho přirovnávají k tzv. “helicopter money” (vrtulníkové peníze). Nejčastěji se však QE pejorativně označuje za “tisk peněz”. I mnohá literatura uvedené označení používá.

Kvantitativní uvolňování stručně

Kvantitativní uvolňování je nekonvenční nástroj monetární politiky, kdy centrální banky nakupují dlouhodobá aktiva, aby snížily úrokové sazby a stimulovaly ekonomiku, zejména když jsou úrokové sazby velmi nízké nebo nulové.

QE nevytváří přímo nové peníze, ale poskytuje likviditu bankám, která má za cíl podpořit úvěrování a investice, což vede k růstu HDP a zaměstnanosti. Likvidita ale není totéž co peníze, což vede k tomu, že nedochází k hyperinflaci.

Nástroj čelí kritice, že v dlouhodobém horizontu může způsobit ekonomické problémy, jako je zkracování přirozených ekonomických cyklů, nafouknutí cen aktiv a závislost ekonomiky na této politice.

Co je quantitative easing (kvantitativní uvolňování)?

Napřed si musíme vysvětlit, co to vlastně quantitative easing je. Všeobecně se uvádí, že se jedná o nekonvenční nástroj monetární politiky centrálních bank, které nakupují dlouhodobá aktiva na sekundárním trhu.

I přesto, že se o QE mluví jako o nekonvenčním nástroji, je v dnešní době takřka standardem.

Centrální banky jsou vlastně nuceny se k tomuto kroku uchýlit, jakmile běžné operace na volném trhu nejsou dostatečně efektivní (proto název kvantitativní). Pokud se ptáte proč, tak odpověď spočívá ve velmi nízkých úrokových sazbách.

Jakmile jsou úrokové sazby nízké nebo dokonce nulové, už logicky nemáte co snižovat. Dá se říct, že je to takové vytloukání klínu klínem.

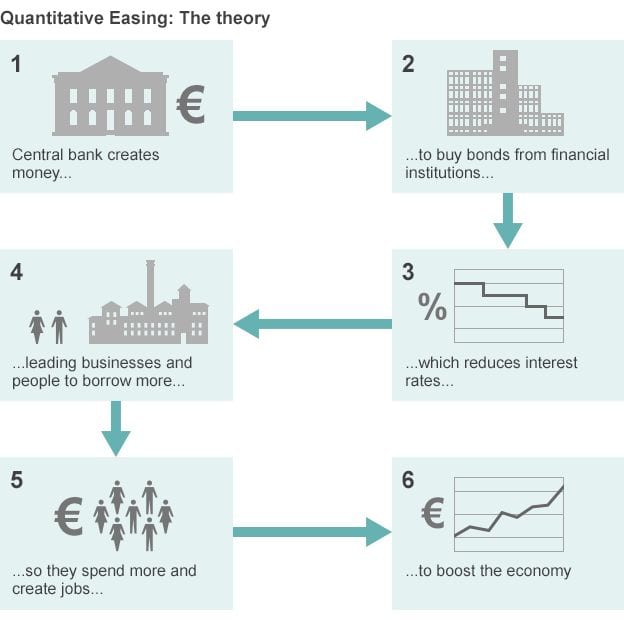

Dle teorie centrální banka “vytvoří” nové “peníze”, které posléze využije pro nákup aktiv na sekundárním trhu, jako jsou dluhopisy (státní a korporátní). Tím dojde k poklesu úrokových měr na trhu.

Zdroj: BBC.com

Jak funguje quantitative easing

Info

Domácnosti a firmy zareagují větší ochotou si půjčovat, protože je to “levné”.

Zapůjčené peníze jsou poté využity ke spotřebě a investicím, což stimuluje rozšíření produkce. A v důsledku rozšířené produkce roste poptávka po pracovní síle. Výsledkem je růst hrubého domácího produktu.

Ve skutečné praxi je to ještě o něco komplikovanější. Když centrální banka vykupuje aktiva od komerčních bank, tak to nefunguje tak, že by jim centrální banka ty “natisknuté peníze” posílala. Faktem je, že se žádné nové peníze nevytvoří.

Centrální banka nákupem aktiv vytvoří likviditu. A tu likviditu mají komerční banky uloženou u centrální banky na rezervním účtu.

Zde musím skutečně upozornit, že “likvidita” nejsou peníze. Jakmile Fed (Federální rezervní systém) na sekundárním trhu nakoupí dluhopisy, nijak se to neprojeví v peněžní zásobě.

Ve skutečnosti dochází k zaplavování systému přebytečnou likviditou. Avšak přebytek likvidity je nutný, aby finanční systém fungoval správně. Nedostatek likvidity automaticky končí krachem bankovních institucí.

Co se týče efektivnosti QE, lze ji ještě umocnit pomocí expanzivní fiskální politiky. Jednak skrze investice, ale také výkupem dluhopisů na trhu, což je jedna z možností, jak peníze dostat do reálné ekonomiky.

Naopak restriktivní fiskální politika může do značné míry snížit stimulaci ekonomiky pomocí kvantitativního uvolňování.

V textu výše bylo řečeno, že se v rámci QE vykupují na trhu korporátní a státní dluhopisy, ale to není tak úplně pravda.

Před pár lety se to dosti zvrhlo a nakupují se i akcie. Tudíž fakticky může centrální banka vlastnit většinové podíly v soukromých firmách.

Info

Největším “průkopníkem” je v tomto ohledu Bank of Japan (BoJ), která prováděla QE přes dvacet let (ne soustavně, ale ve vlnách) do března 2024.

Japonská centrální banka má většinové podíly v podstatné části firem soukromého sektoru.

Můžeme klidně hovořit o tom, že tímto způsobem stát vlastně skrytě zestátňuje soukromé podniky.

Vzhledem k tomu, že měla japonská centrální banka dosti dlouho uvolněnou měnovou politiku, tamější ekonomika byla na QE zcela závislá.

Japonská centrální banka ale nebyla jediná, která nakupovala akcie. Švýcarská centrální banka drží celé portfolio amerických akcií, ale těmto nákupům neříká kvantitativní uvolňování.

Info

K 31. prosinci 2024 činila hodnota jejích amerických akciových investic přibližně 150 miliard dolarů.

Mezi největší pozice patří společnosti Apple, Nvidia, Microsoft, Amazon a Meta, které dohromady tvoří více než 25 % jejího akciového portfolia.

Před pár lety se i guvernér ČNB Jiří Rusnok chlubil, že nakupují akcie. Podotýkám, že toto není poslání centrálních bank.

Cílem centrálních bank je emitovat národní měnu, vykonávat dohled a udržovat stabilní cenovou hladinu.

Na grafu níže je vývoj hodnoty aktiv (v miliardách JPY) v rozvaze BoJ od roku 1995 do roku 2024.

Z grafu je patrné, že kolem roku 2000 začala japonská centrální banka nakupovat větší objem aktiv.

Zdroj: tradingeconomics.com

Rozvaha Bank of Japan

V roce 2006 se rozvaha snížila, ale po finanční krizi z roku 2008 začalo opětovné navyšování. Od roku 2012 křivka strmě roste a tento trend se zpomalil na konci roku 2020. Ke konci června 2024 hodnota rozvahy činila 754 bilionů (JPY).

Ve spojených státech začala Federální rezervní banka s QE až po začátku krize z roku 2008. V grafu je v tomto období jednorázový skok o více jak 100 %.

S dalším vývojem už to nebylo tak agresivní, ale ten trend je i zde jednoznačný.

Zdroj: tradingeconomics.com

Rozvaha Federální rezervní banky

Kvůli pandemii covid-19 v březnu 2020 Fed během několika týdnů navýšil hodnotu držených aktiv z cca 4 bilionů USD na 7 bilionů USD.

Info

Tento graf je rozhodně odpovědí na to, jak je možné, že US akciové indexy S&P 500 a Nasdaq dokázaly umazat všechny ztráty a dokonce vyrůst na nová historická maxima ještě v průběhu roku 2020.

Federální rezervní banka zatlačila těmito nákupy úrokové míry na historická minima a zároveň dodala obrovské množství likvidity.

Proč je quantitative easing (QE) zdrojem kritiky?

Nástroj kvantitativního uvolňování čelí samozřejmě ostré kritice, protože to nemá s klasickou ekonomií už vůbec nic společného.

Tento nástroj má určitě opodstatnění v dobách, kdy je ekonomika v krizi a potřebuje “nakopnout”. Jenže co když se to přehání?

Nic samozřejmě nelze nafukovat věčně a jednoho dne se možná dostaneme do bodu, kdy QE přestane fungovat.

Nástroj funguje jako stimulanty, abyste po opakovaném užití dosáhli stejného účinku, musíte navyšovat dávku.

Ekonomové se nedokážou zcela shodnout na tom, jak moc negativní důsledky tahle politika centrálních bank přinese. Nejpesimističtější z nich zastávají názor, že z toho vzejde ještě mnohem horší krize, než kterou známe z roku 1929.

Info

Součástí ekonomických zákonitostí jsou cykly, které se přirozeně střídají.

Jakmile jsou ale centrální banky více a více agresivnější, tak se “medvědí” cykly zkracují a reálně tak nedochází k úplnému “pročištění” a zotavení trhu.

Jedním z mnoha bodů kritiky je, že skrze QE centrální banky obcházejí zákaz financování vládních výdajů. Vláda zkrátka nemůže nařídit radě centrální banky, ať jim dají peníze.

Ovšem obchází se to, protože když vláda chce vydat dluhopisy, tak je emitentem centrální banka.

Od centrální banky je nakoupí komerční banky a od nich je opětovně vykoupí centrální banka. Působí to dost bizarně, ale i takhle to v praxi funguje a možná právem to spousta ekonomů považuje za lumpárnu.

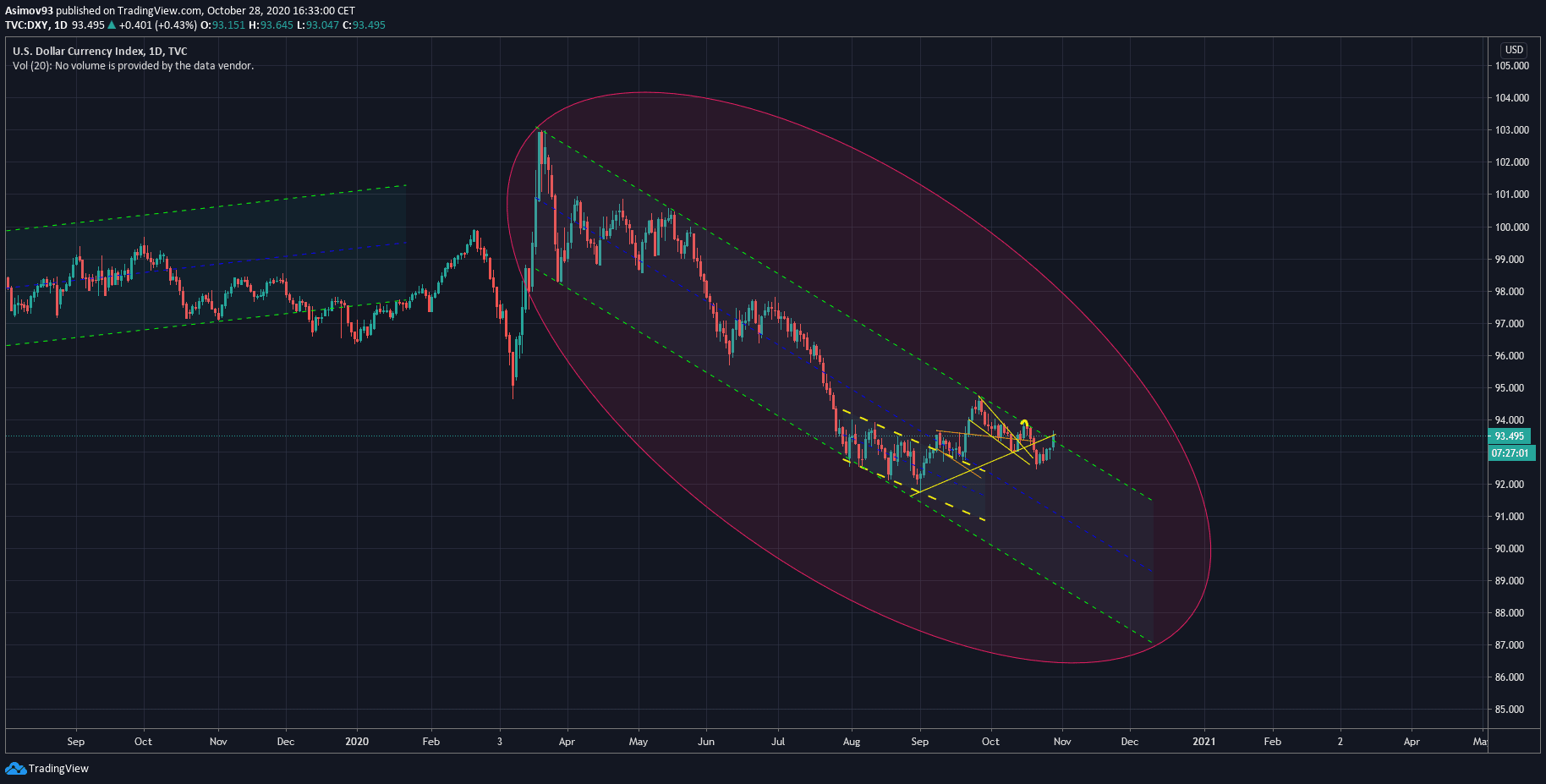

Zdroj: tradingview.com

Dolarový index DXY

Nesmíme zapomenout i na směnný kurz domácí měny, která po zvýšení peněžní zásoby logicky musí oslabovat.

Učebnicovým příkladem je dolarový index (DXY). Celý rok 2020 směnný kurz dolaru díky tehdejší měnové politice Fedu dost trpěl.

Proč takové vydávání peněz nezpůsobuje hyperinflaci?

Určitě si spousta z vás klade otázku, jak je možné, že už tu nemáme hyperinflaci, když centrální banky ve velké míře “tisknou peníze”. Jak jsme si již uvedli, výkupem dluhopisů od komerčních bank centrální banka nevytváří peníze.

Vytvoří se likvidita na rezervním účtu komerčních bank u centrální banky.

Vtip je tedy v tom, že centrální banky dodávají téměř neomezenou likviditu celému finančnímu systému.

V době, kdy se úrokové míry drží při zemi, jsou navíc úvěry velmi levné, což se projevuje na akciovém a nemovitostním trhu.

Časem se politika projeví i na inflaci měřenou skrze spotřební koš – díky extrémně nízkým sazbám se totiž peníze akumulují v reálné ekonomice.

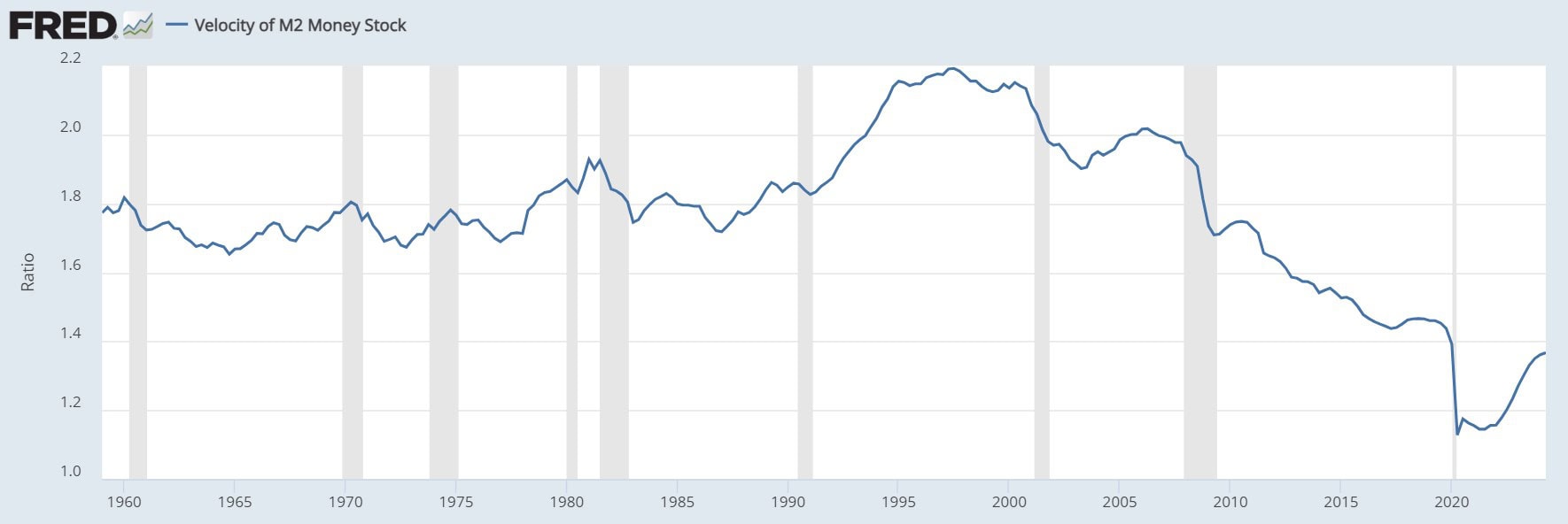

Když problematiku zase vztáhneme na Spojené státy, tak dalším odůvodněním může být rychlost oběhu peněz (M2). Velocity of money stabilně klesala od přelomu milénia, kdy jsou největší propady zaznamenány během krize.

Zdroj: fred.stlouisfed.org

Rychlost oběhu peněz M2

Největší pokles máme z období tzv. dotcom bubble (2000), nemovitostní krize (2008) a covid krize (2020). Poslední událost dostala obrátkovost peněžního agregátu M2 na historická minima.

Pokud tedy rychlost oběhu peněz klesá, peněžní nabídka může markantně stoupat, aniž by přišla hyperinflace.

Tady je třeba zdůraznit, že kvantitativní uvolňování má jenom nepřímývliv na růst peněžní zásoby. Nástroj radikálně sníží úrokové míry, takže se díky úvěrové expanzi rychleji tvoří peníze.

Úvěrová expanze má největší podíl na tvorbě nových peněz v ekonomice. Nízké úrokové míry však také způsobí, že držitelé peněz nemají tolik instrumentů pro investici – termínované vklady, spořící účty, atd.

Přesněji řečeno jsou tyto instrumenty dostupné, ale úrok je na nich zanedbatelný. Proto je už svým způsobem výhodnější peníze držet jako depozita na běžných účtech, což je jedním z důvodů, proč se peněžní agregáty tolik nafukují.

Jediná funkční možnost pro zhodnocení peněz jsou akcie a jiná spekulativní aktiva. To je další důvod pro jejich horentní cenovou expanzi. Akcie ale nejsou pro každého, takže podstatná část domácností a firem tvoří úspory.

Ty pak leží ladem, což tlumí ekonomický růst – Keynes to nazval Paradoxem úspor. Proto si osobně myslím, že kvantitativní uvolňování za určitých okolností funguje i deflačně.

Závěrem ke kvantitativnímu uvolňování

Quantitative easing je velmi oblíbeným tématem k diskuzi, protože každý vidí, jak nástroj pomáhá vynášet akciové a nemovitostní trhy do nebes.

Je to velice důležité téma současné doby, protože QE některé centrální banky využívají v podstatě neomezeně – určitě nadměrně. A časem z toho asi vyplynou negativní důsledky, se kterými se budeme muset vypořádat.

FAQs – Na co se nejčastěji ptáte

Co je kvantitativní uvolňování (QE)?

Kvantitativní uvolňování je nekonvenční nástroj centrálních bank, který zahrnuje nákup dlouhodobých aktiv, aby se snížily úrokové sazby a stimulovala ekonomika.

Jak QE funguje?

Centrální banka vytvoří likviditu, kterou poskytne komerčním bankám. Tyto prostředky se pak používají k nákupu dluhopisů a dalších aktiv, což snižuje úrokové sazby a podporuje půjčování a investice.

Je QE stejné jako tisk peněz?

Ne. QE nevytváří nové peníze přímo, ale zvyšuje likviditu bankovního systému, což usnadňuje úvěrování a může ovlivnit peněžní zásobu nepřímo.

Proč je QE kritizováno?

Kritici tvrdí, že QE může vést k nafukování cen aktiv, závislosti ekonomiky na stimulacích a ke zkracování přirozených ekonomických cyklů, což může vyústit v hlubší krize.

Může QE způsobit hyperinflaci?

QE samo o sobě nezpůsobuje hyperinflaci, protože nevytváří nové peníze přímo. Vliv na inflaci je nepřímý a závisí na mnoha dalších faktorech, jako je rychlost oběhu peněz.

Jaký je hlavní cíl QE?

Hlavním cílem QE je snížit dlouhodobé úrokové sazby, zvýšit úvěrování a podpořit ekonomickou aktivitu, zejména když tradiční monetární nástroje již nejsou účinné.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.