FinexEkonomieCo je to úroková sazba, jak se tvoří a jak ovlivňuje trading?

Co je to úroková sazba, jak se tvoří a jak ovlivňuje trading?

Úrokové sazby jsou základem dnešních světových ekonomik. Tento článek vám poskytne podrobný pohled na to, jak se tvoří, jaký mají význam a jak ovlivňují nejen ekonomiku, ale i naše finance.

Úrokové sazby jsou alfou a omegou dnešních světových ekonomik. V našem komplexním článku si od začátku vysvětlíme jejich tvorbu, význam, dopady pro ekonomiku, tradery, ale i pro běžné občany. Tento článek doporučujeme přečíst úplně každému.

Úrokovou sazbu většina lidí zná jako poplatek za půjčení určitého finančního obnosu.

Info

Pokud si od někoho půjčím 100 000 Kč a do roka je vrátím s úrokem 10 %, za rok vrátím 110 000 Kč (100 000 Kč je tzv. jistina neboli úvěr a 10 000 je úrok – 10 %).

Úrok popsaný výše zná každý, ale k čemu se úrok využívá, proč mají jeden rok hypotéky úrok 2 procenta a další rok 4 procenta? Proč úrok tolik kolísá, co ovlivňuje v ekonomice a v tradingu? A kdy bude mít i stejná úroková sazba jiné dopady?

To vše si vysvětlíme, jednoduše a na běžných příkladech z praxe.

Úrok má nejčastěji podobu procentní sazby a vyčísluje, kolik dlužník zaplatí věřiteli jako poplatek za půjčku.

Převážně se úroková sazba udává na roční bázi a většinou je fixní. V některých případech může být i navázaná na něco jiného, například na inflaci nebo na jinou sazbu, ale to je převážně případ korporátních klientů.

Úrok vyčísluje, kolik dlužník zaplatí věřiteli jako poplatek za půjčku.

Jak se úroková sazba tvoří?

Úroková sazba a její tvorba je komplexní problém v ještě komplexnějším koloběhu. Není to ovšem nijak extra složité, jen si přečtěte stručný úvod do této problematiky, pomůže vám to vše lépe pochopit.

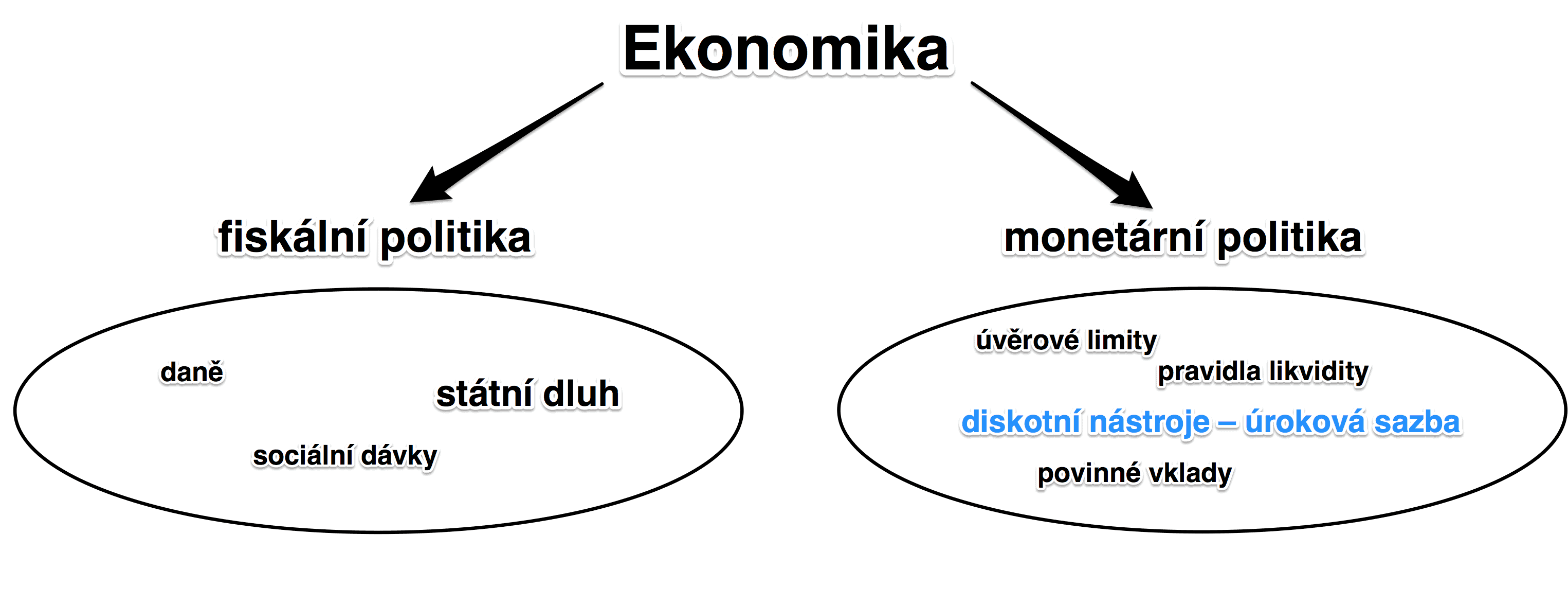

Fiskální a monetární politika

Představte si, že řídíte ekonomiku České republiky a můžete cokoliv. Chcete, abychom prosperovali, byla nízká nezaměstnanost, inflace na úrovni ekonomického růstu atd., prostě aby vše fungovalo. Jak můžete tento koloběh ovlivnit?

Možnosti máte dvě, tou první je fiskální politika a druhou je monetární politika. Fiskální politika ovlivňuje ekonomiku skrz vládní rozhodnutí – výše daní, starobní důchod, dávky v nezaměstnanosti, výše mateřské a podobně.

Obecně fiskální ekonomika přerozděluje daně, vytváří sociální stabilitu a končí státním deficitem – státní dluh nebo přebytek.

Fiskální politika dokáže výrazně ovlivnit ekonomiku, ale úplně to stejné dokáže i monetární politika. Pod monetární politikou si představte institut určující měnovou politiku země, obvykle centrální banku, v České republice to je Česká národní banka.

Jste Česká národní banka, co můžete udělat? Napadlo vás, že si natisknete nové peníze a je hotovo. Teoreticky možné, prakticky nikoliv, navíc ve velké míře by to vedlo k vysoké inflaci.

Poznámka

Mimochodem si zapamatujte, že Česká národní banka samovolně peníze netiskne. K tomu ale až někdy příště.

Jako Česká národní banka máte pod kontrolou celý bankovní trh. Můžete určovat limity úvěrů, pravidla likvidity bank, povinné vklady a podobně.

Jinými slovy zajišťujete zdravý bankovního segmentu, určujete, jak velké množství peněz má být na trhu (v rukou lidí i firem) a jak hodně mají být prostředky dostupné.

To vše se velmi efektivně řídí úrokovou sazbou.

Schéma fiskální a monetární politiky

Vyhlášení úrokové sazby

Česká národní banka vyhlašuje hned tři úrokové sazby – Repo sazbu, diskontní sazbu a lombardní sazbu. Základní je repo sazba, tou je úročena přebytečná likvidita (peníze navíc) komerčních bank.

Diskontní sazba slouží k úročení volné likvidity komerčních bank a za lombardní sazbu si mohou komerční banky od centrální banky půjčit.

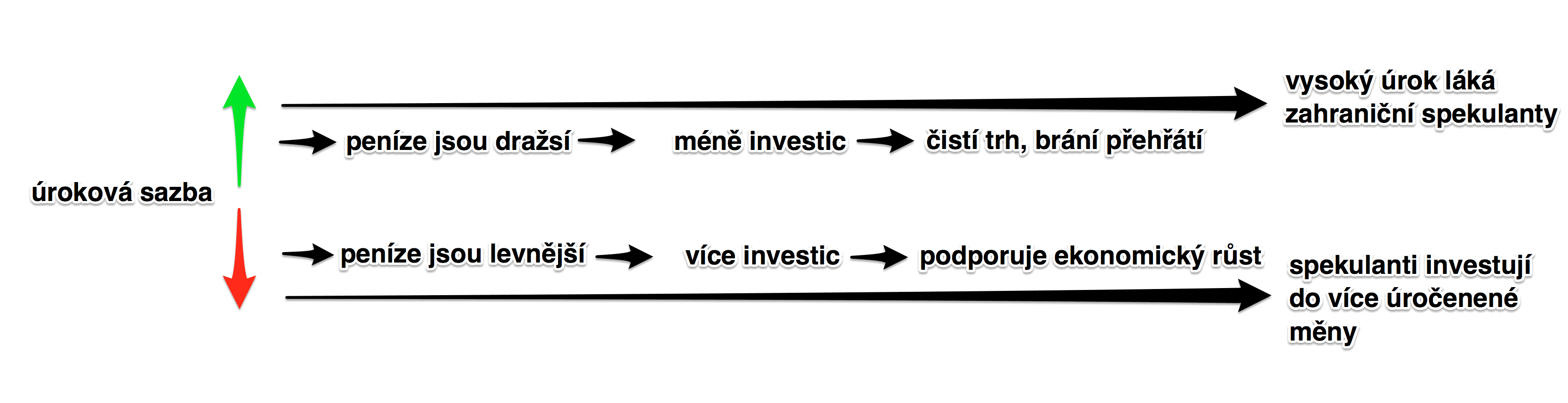

A nyní ten celý koloběh začíná. Pokud Česká národní banka sníží úrokové sazby na minimum, na nulu, co se stane? Banky nebudou motivovány u ní peníze ukládat, nedostanou za to žádné zhodnocení, žádný úrok.

Budou tedy muset své volné prostředky udat jinde, navíc si díky nulovému úroku mohou v zásadě zadarmo půjčit. Maximálně toho tedy využijí a peníze budou nabízet klientům (firmám nebo domácnostem/nám občanům).

Aby banky peníze udaly a co nejvíce vydělaly, tak i ony udrží nízký úrok. Motivují tím firmy k novým investicím, peníze jsou levné, tak si je půjčí. Stejně tak přemluví domácnosti k novým hypotékám, hypotéky budou relativně levné.

Začne se více stavět domů a firmy v důsledku investic budou nabírat nové pracovníky. Ve výsledku bude klesat nezaměstnanost, lidé mají práci a vše funguje. Čemu za to vděčíme? Úrokové sazbě.

Úroková sazba je naprosto klíčová. Jejím snížením ekonomice pomáháme, ale to neznamená, že následným pozvolným růstem ji zastavíme.

Pokud z nuly vzrosteme na 0,25 a po roce na 0,5 a po dalším roce na 1 %, za jinak nezměněné situace se nic nestane (pro ekonomiku), naopak je to signál, že ekonomika je silná a kvalitně roste (nepotřebuje další stimuly).

Info

Navíc monetární politika v tom nemusí být sama, fiskální by ji měla pomáhat a to i za předpokladu, že obě politiky jsou nezávislé – to jsou, ale měly by se navzájem vnímat.

Úroková sazba a ECB

ECB neboli Evropská centrální banka se bude rozhodovat stejně jako naše Česká národní banka. Situaci má ale výrazně složitější, protože musí hledat kompromis. ECB musí najít vhodnou úrokovou sazbu pro Německo i pro Řecko.

A to je v zásadě nemožné, proto bude vždy nějaká země znevýhodněna. Nyní mimochodem narážíme na základní argument v boji pro českou měnu.

Akceptováním eura o výhodu vlastní úrokové sazby a možnost vlastního podpoření ekonomiky přijdeme, budeme muset akceptovat evropskou sazbu.

Úrokové sazby a trading

Teoreticky při zvýšení úrokové sazby ECB je investice do eura atraktivnější vyšší úrokovou sazbou. To znamená, že aktiva vydaná v euru (eurové akcie) porostou na ceně a euro samotné posílí.

Ovšem to je teorie. V praxi záleží na očekávání. Pokud se čekalo, že sazba vzroste z 1 % na 1,25 % a ona vzroste na 1,5 %, dopad by měl být dle odstavce výše, ale při oznámení 1,25 % nemusí být dopad žádný nebo naopak i záporný.

Navíc oznamování nových úrokových sazeb není nikdy ve stylu “nová úroková sazba je xy”, vždy je k tomu vydáno obsáhlé vysvětlení, a to má také svůj významný vliv.

Každý ovšem ví, a to lze garantovat, že trh na nové úrokové sazby reaguje a reaguje agresivně.

Především začátečníkům tak lze doporučit při vyhlášení nových sazeb vůbec neobchodovat a vyčkat, než se situace uklidní. Velmi snadno byste mohli prodělat.

Pamatujte si, že úroková sazba ovlivňuje celou ekonomiku, tak jak jsme si vysvětlovali. Výrazně zahýbe akciovým trhem, forexem i komoditami. Úroková sazba ovšem není jediná a významně se pojí s inflací.

Úroková sazba 3 procenta má u inflace 3 procenta jiný význam než při inflaci o 1 procentu. Jak je to možné? Jednoduše, inflace ovlivňuje kupní sílu peněz a tak si při vyšší inflaci můžeme dovolit platit vyšší úrok a neměli bychom to tolik pocítit (o tři procenta rostou všechny ceny, ale i odměny – mzdy).

Úroky, druhy měnových politik a další ekonomická témata nejsou složitá na pochopení, jsou však komplexní. Plně těmto tématům porozumět, tak není otázkou pár minut. Pokud máte zájem, využijte pro svou další edukaci níže publikované zdroje.

Pokud byste měli jakékoliv otázky, napište nám níže do komentářů.

FAQ – Na co se nejčastěji ptáte?

Co je to úroková sazba?

Úroková sazba je procentní hodnota, která vyjadřuje, kolik dlužník zaplatí věřiteli za půjčení peněz za určité časové období, obvykle za rok.

Jak se úroková sazba tvoří?

Úrokovou sazbu ovlivňuje centrální banka skrze svou monetární politiku, která zahrnuje nastavení limitů úvěrů, pravidel likvidity bank a povinných vkladů.

Jaký je rozdíl mezi fiskální a monetární politikou?

Fiskální politika je řízena vládou a zahrnuje rozhodování o daních a státních výdajích. Monetární politika je řízena centrální bankou a zahrnuje kontrolu peněžní zásoby a úrokových sazeb.

Jak ovlivňuje Česká národní banka úrokové sazby?

Česká národní banka stanovuje tři hlavní úrokové sazby: repo sazbu, diskontní sazbu a lombardní sazbu, které ovlivňují bankovní sektor a celou ekonomiku.

Co se stane, když centrální banka sníží úrokové sazby na nulu?

Banky budou méně motivované ukládat peníze u centrální banky a raději je půjčí klientům, což podporuje investice a snižuje nezaměstnanost.

Jaký je význam repo sazby?

Repo sazba je základní úroková sazba, kterou centrální banka používá k úročení přebytečné likvidity komerčních bank.

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.