Vánoční svátky utekly jako voda, přivítali jsme nový rok, a tak je na čase opět se podívat na naše investiční platformy. Jak se jim vedlo a jakého zhodnocení naše pravidelné investice dosáhly? My sami jsme se nemohli dočkat, proto se bez dalších okolků vrhněme do práce.

S jakými předpoklady jsme začínali?

Opět připomínáme, že pokud jste náš seriál zahlédli poprvé, bylo by vhodné podívat se na vstupní parametry investic, stručnou charakteristiku platforem a další důležitá data zadávána při zakládání účtů na investičních platformách. O těch se dočtete v našem prvním dílu. Pokud jste jej zatím nečetli, rozhodně jím začněte, než se pustíte do pročítání tohoto dílu.

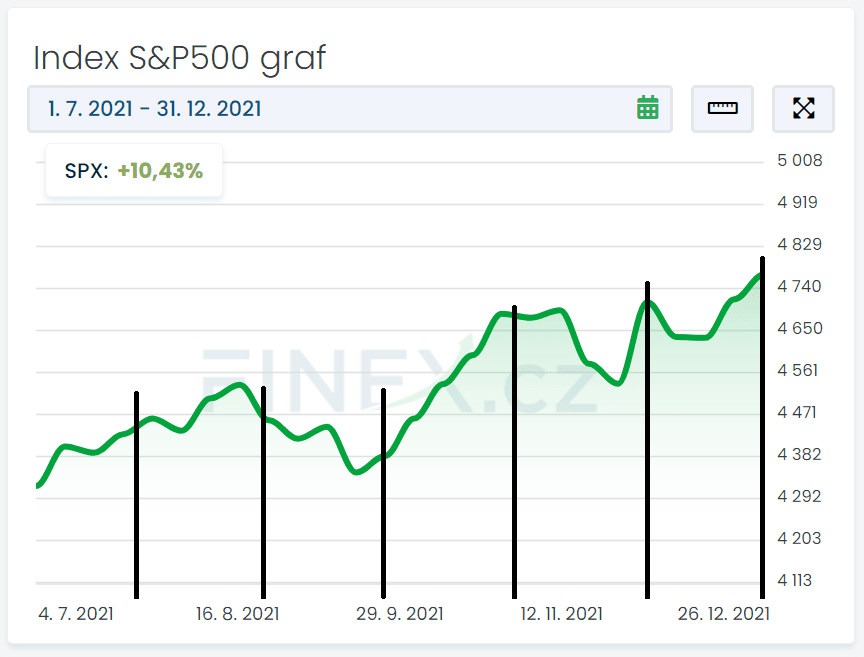

Nejde nám pouze o srovnání platforem mezi sebou, ale také o porovnání si výkonu s neznámějším a nejsledovanějším indexem S&P 500. Ten je totiž brán jako nejužitečnější hodnotitel vývoje amerického akciového trhu.

Pokud bychom se tomuto vývoji přiblížili, považovali bychom to za úspěch, jelikož investujeme pasivně (pouze posíláme peníze a o nic víc se nestaráme, nestojí nás to žádný čas). Navíc do tohoto indexu lze přes ETF poměrně snadno investovat, což je příznačná alternativa investičních platforem. Více o ETF fondech zaměřených na index S&P 500 se dočtete v tomto článku.

Vidíme, že index si v daném období 3 měsíců vedl docela dobře. Své investory odměnil zhodnocením o 9,7 %. Od pololetí minulého roku (kdy jsme své investice zahájili) pak o 10,43 %. To je za půl roku docela jízda. Dlouhodobě tento index roste okolo 8-10 % ročně, daný vývoj je tedy nadprůměrně dobrý.

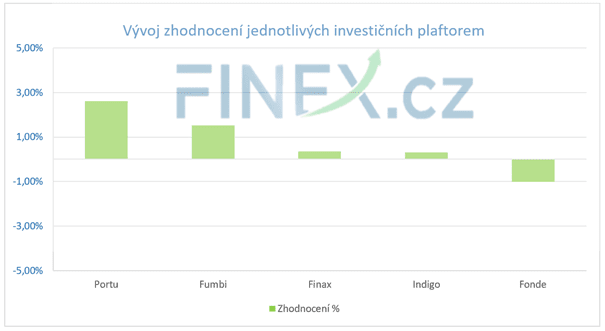

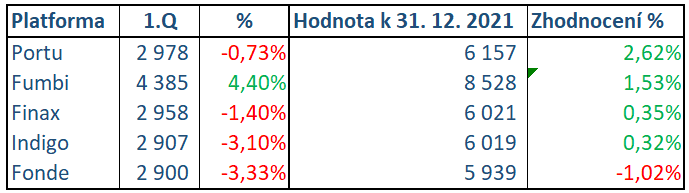

Zhodnocení výkonnosti investičních platforem

Zhodnocení jednotlivých investičních platforem

V tabulce níže máme sumu vkladů a procentuální zhodnocení. Nejvíce nás zajímá právě námi vypočtené % zhodnocení, které, jak vidíme, je záporné pouze Fondee. Všechny ostatní platformy dosáhly kladného zhodnocení. Zhodnocení zobrazované v platformách nebereme v potaz, jelikož celou situaci trochu zkresluje (jak jsme si vysvětlili v 2. díle tohoto seriálu).

Poznámka

Připomínáme, že do Fumbi vkládáme (minimální vklad) 1 400 Kč a do ostatních platforem 1 000 Kč.

Tabulka srovnání výkonnosti platforem v čase

Někoho na první pohled možná zarazí, že % zhodnocení našich investic je výrazně menší než indexu S&P 500. Je potřeba se bát? Vydělali bychom investicí do ETF více? Nikoliv. Celé je to způsobeno tím, že my peníze vkládáme postupně (pravidelně, každý měsíc stejnou částku). Kdybychom však investovali najednou 1. 6. 2021 celou částku, očekávali bychom velmi podobné zhodnocení jako právě index S&P 500.

Poznámka

TIP: Pokud byste si rádi přečetli více detailů o tom, jak se dané platformy vyvíjejí, do čeho investují a jak si jejich zhodnocení interpretovat, přečtěte si také náš 2. díl srovnání investičních platforem.

Jak ale poznáme, že naše investice dosahují adekvátního zhodnocení? Nevybrali jsme si nakonec špatný produkt?

Zkusíme se podívat na příkladu platformy Portu a celou situaci rozebrat.

První, co způsobuje menší rozdíl, jsou ony pravidelné vklady. Na obrázku níže jsme je zaznačili do grafu a můžete si všimnout, že poslední 3 vklady prakticky nebyly zhodnoceny (když si porovnáme hodnotu indexu z konce období a z momentu vkladu).

Graf S&P 500 včetně našich pravidelných vkladů

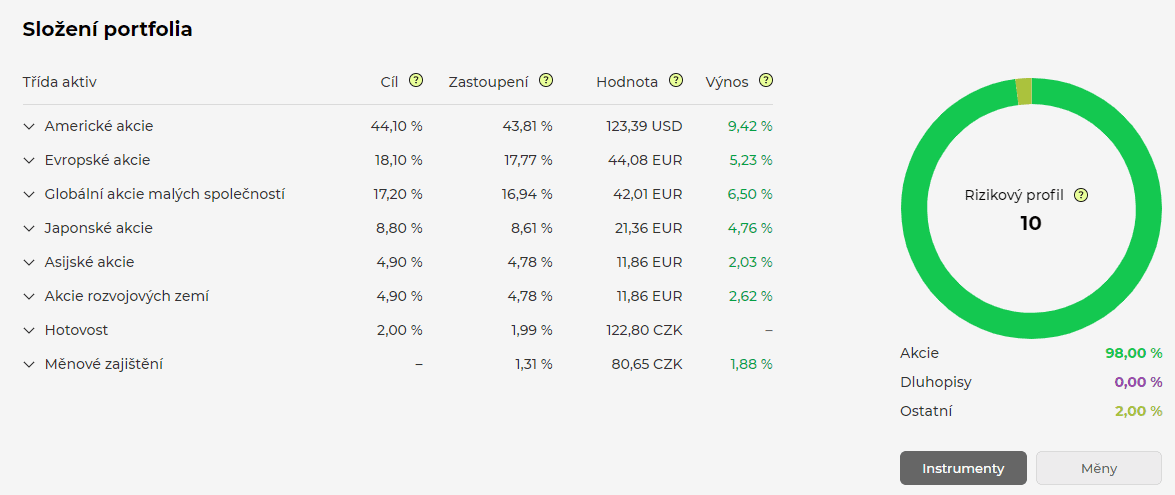

Druhý aspekt, který způsobuje rozdíl, je diverzifikace. Opět si zopakujme, že portfolia investičních platforem jsou rozloženy do více instrumentů než pouze jednoho indexu. Avšak S&P 500 má největší zastoupení, v případě Portu konkrétně 43,81 %. Proto nejzásadnějším způsobem ovlivňuje výslednou hodnotu investice.

Zdroj: portu.cz

Složení portfolia naší investice na platformě Portu

Důležité je vědět, zda vývoj hodnoty naší investice odpovídá skutečnému vývoji podkladových aktiv. Vidíme, že výnos S&P 500 (na screenu výše pod štítkem “Americké akcie”) dosahuje 9,42 %. A to skutečně odpovídá realitě. Obdobně byste si mohli prověřit i další platformy a dojít ke stejnému závěru. Proto jsme si jistí, že nás platformy nešidí a nebojíme se setrvat u těchto služeb i nadále.

Stalo se jednoduše to, že v daném období šla diverzifikace investice proti nám. Tedy snížila celkový výnos. To nám ale rozhodně nevadí, věříme, že přijde období, kdy pomůže naši investici stabilizovat.

Proč se asijským akciím tak nedařilo? Daný sektor se propadá z důvodu nestabilního politického prostředí, kdy vláda takřka terorizuje velké podniky a jejich akcie se zásadně propadají. Více např. v článku o propadu akcií Alibaba nebo o aktuálním vývoji Evergrande.

Chcete být vždy v obraze ohledně aktuálního vývoje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatného. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

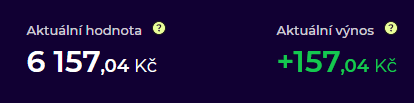

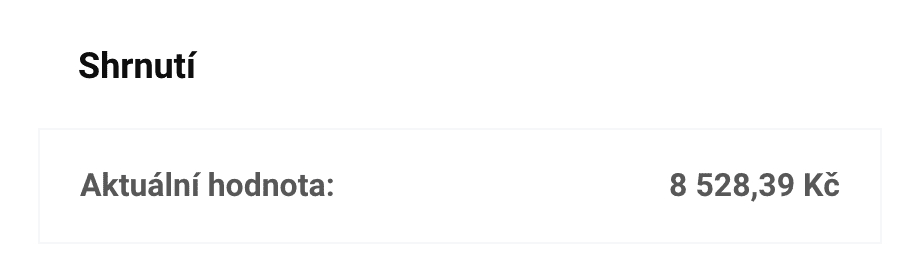

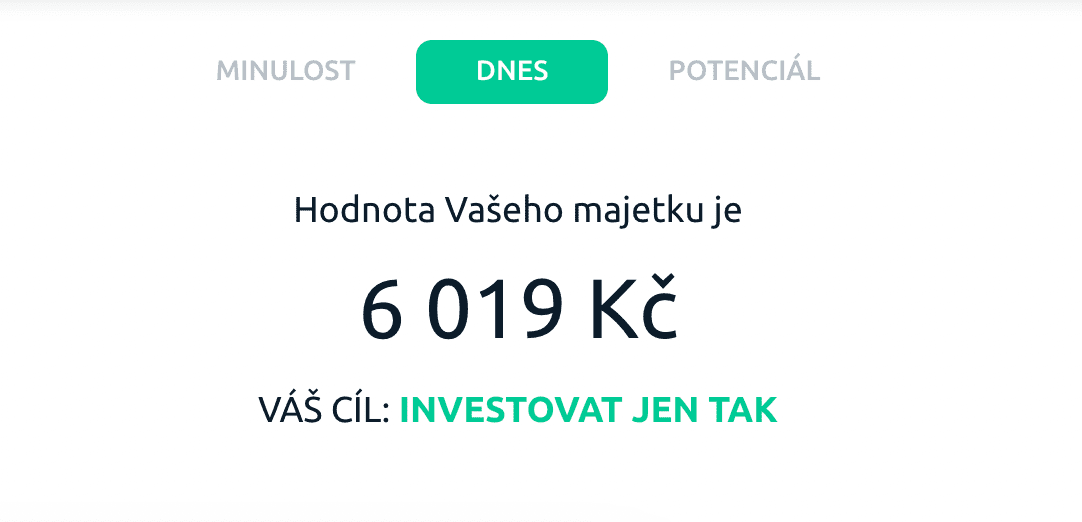

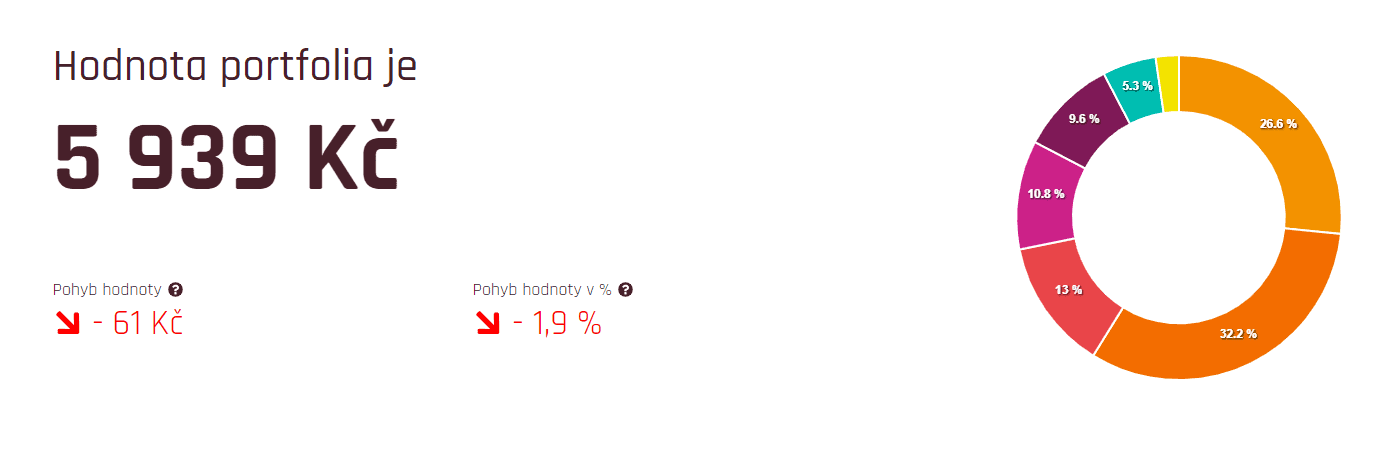

Hodnota portfolia jednotlivých platforem

Čistě pro úplnost informací vám nyní ukážeme screenshoty s hodnotou portfolia jednotlivých platforem. U Finaxu a Fondee se na chvíli zastavíme, jelikož zde nastala zajímavá situace.

Zde opět pozor, zisk není 250 Kč, jelikož ten je počítán z vkladů po odečtení 1% vstupního poplatku. Nejen proto si procentuální zhodnocení přepočítáváme sami.

Pozorný čtenář se musí sám sebe ptát, jak je možné, že Finax a Fondee dosáhli o tolik horšího zhodnocení než Portu? Navíc, když bychom se podívali na detail (viz obrázek níže), vidíme, že procentuální zhodnocení opět odpovídá benchmarku. Viz např. “US velké společnosti” se zhodnocením 9,6 % (v případě Finaxu). Co se tedy stalo?

Zdroj: finax.eu

Celkový přehled naší investice v platformě Finax

Opět, část rozdílu je onen vstupní poplatek, jelikož Finax musí dohánět strhnuté 1 %. Další faktory jsou ale také kurz eura a kurz dolaru. Je potřeba pamatovat, že Finax a Fondee nejsou pojištěné proti měnovým rizikům. A přesně to se nám v aktuálním období nevyplatilo.

Co přesně se stalo? Na žádné platformě neinvestujeme v korunách! Ve všech případech sice vkládáme koruny, ale aktiva jsou nakupována za dolary a eura. Kurz obou měn nabral v posledních cca 2 měsících nepříznivý vývoj (pro nás) – tedy koruna výrazně posiluje.

Poznámka

To znamená, že naše investice prováděné v zahraničních měnách mají v českých korunách menší hodnotu. V případě Finaxu i Fondee to tak mělo negativní vliv.

Zdroj: google.com

Vývoj kurzu eura v posledním roce

Ve výsledku by tento faktor neměl být z dlouhodobého pohledu významný, jelikož měny mají tendenci oscilovat (ve velmi dlouhodobém horizontu). Nyní však do jisté míry významný je. Určitě ale svou investiční strategii neměníme, chápeme, co se stalo, a pokračujeme v nastaveném přístupu.

Závěrem

Půl roku je pro investování do akcií krátká doba. Opět jsme se ale něco přiučili o investičních platformách a o tom jak fungují. Nyní je potřeba jen trpělivě pokračovat v nastavené investiční strategii i nadále a vyčkávat. Poslední půl rok byl pro naše investice sice příznivý, ale kdo ví, co nám trh přinese v budoucnu. Pokud přijdou propady, teprve pak se ukáže, kdo je dobrý investor a která strategie je ta skutečně správná.

Co dál? Za další 3 měsíce jsme tu zase a budeme vás informovat o nejnovějším vývoji našich investic. Nezapomeňte nás proto bedlivě sledovat, ať vám nic neuteče.

Vystudovaný ekonom s vášnivým zájmem o pasivní investování a americké akcie. Zkušenosti nabyté ve finančním sektoru využívá pro vytváření stabilních investičních portfolií. Jeho cílem je dosáhnout finanční svobody prostřednictvím dlouhodobého investičního přístupu. Fanoušek hnutí FIRE a Roberta Kiyosakiho.

Nadšenec do finančních trhů a aktivní investor s desetiletou historií, který se aktuálně soustředí na pasivní investování. Svůj hluboký zájem o finance a investice zhmotňuje do budování Finexu s jasným cílem – stát se nejlepší platformou svého druhu v Česku a na Slovensku.

Matěj věří, že Finex je místem, kde každý člověk s touhou investovat do své budoucnosti najde užitečné rady, návody i inspiraci.

“Cesta investora je náročná. Musíme se vzdělávat a věnovat hromadu času práci. Ale víte co? Ta nezávislost, svoboda a samozřejmě i výdělky za to opravdu stojí.”

Vojtěch se snaží čtenářům přinášet nejen kvalitní vzdělávací a aktuální obsah ze světa financí, ale také data, nástroje a zkušenosti z praxe.

Jeho záměrem je, aby byl Finex.cz platformou, která je užitečná jak pro začátečníky, tak pro zkušené investory. Sám se věnuje neustálému rozšiřování a zlepšování celého portálu tak, aby stále odpovídal zvyšujícím se potřebám rostoucího množství čtenářů.

Své zkušenosti ze světa financí získal při studiích na Vysoké škole ekonomie a managementu, návštěvami desítek finančních konferencí po celé Evropě ale také praxí a správou svých vlastních investic. Jeho osobní investiční portfolio zahrnuje zejména kryptoměny a akcie, ale v menší míře i nemovitosti a další méně konvenční typy investic.

“Našim cílem není čtenáře jen informovat, ale také inspirovat, vzdělat a pomoci jim zhodnotit jejich peníze. Máme za sebou roky dobrých výsledků, ale stále před sebou vidíme i další vzrušující cestu.”

Dobrý den

Zajímal by mne vas názor jestli v aktuální (a nejspíš par dalších let trvající) situaci vysoké inflace není výhodnější raději investovat do protiinflacnich dluhopisů které sice všeobecně nabízí jen minimální zhodnocení ale hodnota peněz by se v nich neměla propadat. Jestli chápu správně , pro zjištění reálného zhodnocení veškerých investic je nutné aktuální inflaci odečíst. Děkuji

Nevím, jaké máte zkušenosti s investováním, ale toto jsou velice správné otázky.

Avšak na to, co bude nakonec výhodnější odpoví jedině čas, nikdo z nás nemá věšteckou kouli a nikdo vám v tomto ohledu nemůže nic 100% garantovat – na to pozor.

Protiinflační dluhopisy nyní obecně mohou být zajímavá volba, rozhodně více než v předchozích pár letech. Inflace je vysoká a i ČNB a ČSÚ odhadují, že ještě minimálně 1-2 roky vyšší bude. Nezdá se pravděpodobné, že by se měla zásadně uklidnit např. do jednoho roku. Tedy v tomto horizontu se zdá velmi pravděpodobné, že protiinflační dluhopisy přinesou lepší zhodnocení než např. spořicí účty (a já osobně bych oba produkty považoval za stejně bezrizikové).

Je to však jedno velké “ale”. Dají se nyní koupit protiinflační dluhopisy? Já osobně se o ně nyní dopodrobna nezajímám, avšak myslím, že poslední emise skončila na konci minulého roku a stát asi nebude nyní vydávat takové dluhopisy, když by to pro Ministerstvo bylo tak drahé… Ale to už si může dohledat každý sám.

Ohledně reálného zhodnocení – ano, to je po odečtení inflace, ale názory na to, zda hodnota inflace vypočtená přes spotřební koš ČSÚ se různí. Tj. hodnota skutečného znehodnocení peněz bývá v praxi trochu vyšší. Tedy stále i zde vaše peníze trochu reálně ztratí na hodnotě (i když daleko méně než na běžném účtu).

Zda nyní nakupovat akcie? Já osobně nakupuji, nyní trochu vyšší částky, avšak stále pravidelně měsíčně. Velice obecně řečeno, každý propad může být příležitost k nakoupení “ve slevě”. Opět ale pozor, nevíme, zda již nyní nastalo dno a zda nebudeme za rok třeba na polovině současné hodnoty indexů… Možná je dno již nyní, možná ne… Jak z toho ven? Řešením mohou být pravidelné vklady v rozumných částkách, které pro vás budou dlouhodobě udržitelné a víte “jistě”, že ty zainvestované prostředky nebudete muset v nejbližších letech vybírat. Proč? No abyste se vyhnul nezbytnému výběru investice, když opravdu budeme ve ztrátě, a mohli jste si počkat na růst trhu.

Obecně běžný investor nedokáže časovat nákupy, dna, prodeje apod. dostatečně efektivně (tedy celkově na tom nezíská) a statistika říká, že lepší je investovat skutečně dlouhodobě a nehledat rychlé astronomické zhodnocení. Rozhodně doporučuji přečíst tento náš článek, kde je to podrobně vysvětleno: https://finex.cz/casovani-investic/

Mě by zajímalo jestli je výhodnější investice do takových platforem nebo v bance? Moje banky (Equa a Moneta) nabízejí zajímavé fondy. Vstupní a prodejní poplatek je 0 Kč. Takže co ej výhodnější?

Dobrý den, Tomáši. Neznáme konkrétní nabídku, kterou od bank máte, ale obecně bychom se nebáli říci, že v bance v naprosté většině případů budete mít horší podmínky (zejména pak roční poplatek za správu investice). Jsou však lidé, kteří novým platformám nevěří, a zvolí raději fondy u renomovaných bankovních domů. Za tento pocit jistoty je ale většinou třeba si připlatit.

Výborný dotaz. Minimálně v obecně rovině lze říci, že se jedná o podobné produkty a banky se se svými investičními produkty v posledních letech markantně zlepšily. Odlišnosti tak nemusí být nijak velké. Co je ale lepší? Pro přesnější odpověď by bylo potřeba srovnávat konkrétní produkt, to už ale necháme na vás.

Takto, co píšete, to tedy není o vstupních ani výstupních poplatcích, (vyjma Finaxu) u žádného z těchto produktů nejsou. Odpověď se skrývá jednak v poplatcích za správu a jednak v dalších podmínkách a detailech.

Poplatky za správu mohou být na první pohled skryté, je potřeba jít do detailu a hledat v oněch dlouhých dokumentech. Pozor také na to, že banky jsou někdy v roli “zprostředkovatele”, ale fond spravuje nějaká jiná společnost. Takže potom každý rok platíte nejen bance, ale také správci fondu (případ např. Monety). U investičních platforem je to okolo 1 %. U bank si musíte dohledat sám.

Dále, např. u zmiňované EquaBank, musíte vkládat pravidelně, jinak jsou vám strhávány vstupní poplatky. Kdežto u platforem vkládáte libovolné částky v libovolnou dobu – mají daleko mírnější a přívětivější podmínky.

Další rozdíly mohou být v nakupovaných aktivech, kdy banky mohou dosáhnout daleko nižšího zhodnocení než investiční platformy. Zde může napovědět historická výkonnost, avšak pozor, ta není zárukou budoucího vývoje.

Jak jde vidět, pro nějaké hlubší srovnání je potřeba jít do detailu. Pokud byste se ale alespoň o investičních poplatcích rád dozvěděl více, doporučujeme přečíst si tento článek: https://finex.cz/investicni-poplatky/

Přesto ale může být někdo, kdo prostě bude raději důvěřovat bance a neznamená to automaticky, že prodělal miliony. Záleží na konkrétním produktu.

Abychom mohli poskytovat co nejlepší služby, používáme k ukládání a/nebo přístupu k informacím a funkcím technologie, jako jsou soubory cookies. Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití konkrétní služby, kterou si odběratel nebo uživatel výslovně vyžádal, nebo pouze za účelem provedení přenosu sdělení prostřednictvím sítě elektronických komunikací.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.

Dobrý den

Zajímal by mne vas názor jestli v aktuální (a nejspíš par dalších let trvající) situaci vysoké inflace není výhodnější raději investovat do protiinflacnich dluhopisů které sice všeobecně nabízí jen minimální zhodnocení ale hodnota peněz by se v nich neměla propadat. Jestli chápu správně , pro zjištění reálného zhodnocení veškerých investic je nutné aktuální inflaci odečíst. Děkuji

A pokud doporučíte akcie, je ted po poklesu kvůli Rusku vhodný čas vložit větší částku?

Díky za dotaz, Tomáši.

Nevím, jaké máte zkušenosti s investováním, ale toto jsou velice správné otázky.

Avšak na to, co bude nakonec výhodnější odpoví jedině čas, nikdo z nás nemá věšteckou kouli a nikdo vám v tomto ohledu nemůže nic 100% garantovat – na to pozor.

Protiinflační dluhopisy nyní obecně mohou být zajímavá volba, rozhodně více než v předchozích pár letech. Inflace je vysoká a i ČNB a ČSÚ odhadují, že ještě minimálně 1-2 roky vyšší bude. Nezdá se pravděpodobné, že by se měla zásadně uklidnit např. do jednoho roku. Tedy v tomto horizontu se zdá velmi pravděpodobné, že protiinflační dluhopisy přinesou lepší zhodnocení než např. spořicí účty (a já osobně bych oba produkty považoval za stejně bezrizikové).

Je to však jedno velké “ale”. Dají se nyní koupit protiinflační dluhopisy? Já osobně se o ně nyní dopodrobna nezajímám, avšak myslím, že poslední emise skončila na konci minulého roku a stát asi nebude nyní vydávat takové dluhopisy, když by to pro Ministerstvo bylo tak drahé… Ale to už si může dohledat každý sám.

Ohledně reálného zhodnocení – ano, to je po odečtení inflace, ale názory na to, zda hodnota inflace vypočtená přes spotřební koš ČSÚ se různí. Tj. hodnota skutečného znehodnocení peněz bývá v praxi trochu vyšší. Tedy stále i zde vaše peníze trochu reálně ztratí na hodnotě (i když daleko méně než na běžném účtu).

Zda nyní nakupovat akcie? Já osobně nakupuji, nyní trochu vyšší částky, avšak stále pravidelně měsíčně. Velice obecně řečeno, každý propad může být příležitost k nakoupení “ve slevě”. Opět ale pozor, nevíme, zda již nyní nastalo dno a zda nebudeme za rok třeba na polovině současné hodnoty indexů… Možná je dno již nyní, možná ne… Jak z toho ven? Řešením mohou být pravidelné vklady v rozumných částkách, které pro vás budou dlouhodobě udržitelné a víte “jistě”, že ty zainvestované prostředky nebudete muset v nejbližších letech vybírat. Proč? No abyste se vyhnul nezbytnému výběru investice, když opravdu budeme ve ztrátě, a mohli jste si počkat na růst trhu.

Obecně běžný investor nedokáže časovat nákupy, dna, prodeje apod. dostatečně efektivně (tedy celkově na tom nezíská) a statistika říká, že lepší je investovat skutečně dlouhodobě a nehledat rychlé astronomické zhodnocení. Rozhodně doporučuji přečíst tento náš článek, kde je to podrobně vysvětleno:

https://finex.cz/casovani-investic/

Mě by zajímalo jestli je výhodnější investice do takových platforem nebo v bance? Moje banky (Equa a Moneta) nabízejí zajímavé fondy. Vstupní a prodejní poplatek je 0 Kč. Takže co ej výhodnější?

Dobrý den, Tomáši. Neznáme konkrétní nabídku, kterou od bank máte, ale obecně bychom se nebáli říci, že v bance v naprosté většině případů budete mít horší podmínky (zejména pak roční poplatek za správu investice). Jsou však lidé, kteří novým platformám nevěří, a zvolí raději fondy u renomovaných bankovních domů. Za tento pocit jistoty je ale většinou třeba si připlatit.

Výborný dotaz. Minimálně v obecně rovině lze říci, že se jedná o podobné produkty a banky se se svými investičními produkty v posledních letech markantně zlepšily. Odlišnosti tak nemusí být nijak velké. Co je ale lepší? Pro přesnější odpověď by bylo potřeba srovnávat konkrétní produkt, to už ale necháme na vás.

Takto, co píšete, to tedy není o vstupních ani výstupních poplatcích, (vyjma Finaxu) u žádného z těchto produktů nejsou. Odpověď se skrývá jednak v poplatcích za správu a jednak v dalších podmínkách a detailech.

Poplatky za správu mohou být na první pohled skryté, je potřeba jít do detailu a hledat v oněch dlouhých dokumentech. Pozor také na to, že banky jsou někdy v roli “zprostředkovatele”, ale fond spravuje nějaká jiná společnost. Takže potom každý rok platíte nejen bance, ale také správci fondu (případ např. Monety). U investičních platforem je to okolo 1 %. U bank si musíte dohledat sám.

Dále, např. u zmiňované EquaBank, musíte vkládat pravidelně, jinak jsou vám strhávány vstupní poplatky. Kdežto u platforem vkládáte libovolné částky v libovolnou dobu – mají daleko mírnější a přívětivější podmínky.

Další rozdíly mohou být v nakupovaných aktivech, kdy banky mohou dosáhnout daleko nižšího zhodnocení než investiční platformy. Zde může napovědět historická výkonnost, avšak pozor, ta není zárukou budoucího vývoje.

Jak jde vidět, pro nějaké hlubší srovnání je potřeba jít do detailu. Pokud byste se ale alespoň o investičních poplatcích rád dozvěděl více, doporučujeme přečíst si tento článek: https://finex.cz/investicni-poplatky/

Přesto ale může být někdo, kdo prostě bude raději důvěřovat bance a neznamená to automaticky, že prodělal miliony. Záleží na konkrétním produktu.

Děkuji za odpověď