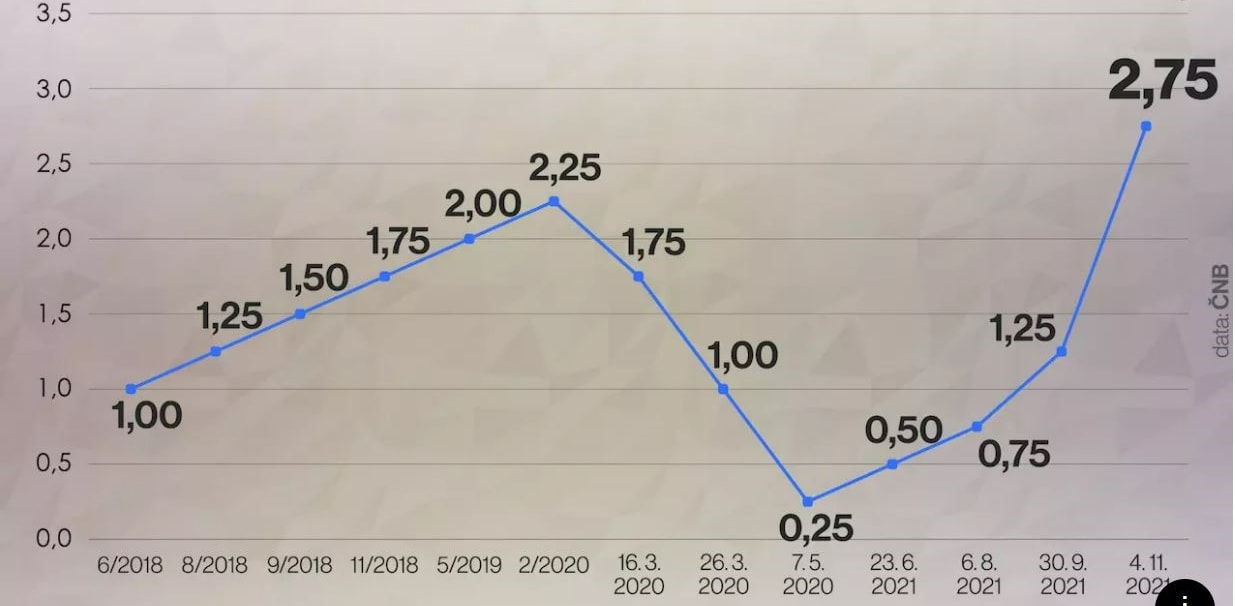

ČNB na svých posledních dvou zasedáních přistoupila k naprosto ojedinělému kroku. V situaci, kdy největší centrální banky na světě pokračují v kvantitativním uvolňování (pravda ČNB tento mandát ze zákona nemá) a drží úrokové sazby blízko nule nebo dokonce v záporu (jako ECB) naše centrální banka přistoupila k výraznému zvýšení základní úrokové sazby až na 2,75 %.

Ano, ČNB těmito kroky naplňuje svůj hlavní cíl, který je uveden v článku 98 Ústavy ČR – péče o cenovou stabilitu. Rovněž tímto krokem deklarovala svou nezávislost na moci výkonné, neboť k navýšení úrokových sazeb došlo navzdory “nevoli” současné dosluhující vládní garnitury. Zvýšení úrokových sazeb mj. zdraží také obsluhu státního dluhu denominovaného v českých korunách. Mnoho pozitiv však zvýšení úrokových sazeb nepřináší.

Zdroj: novinky.cz

Vývoj základní úrokové sazby ČNB

Může se ČNB podařit zkrotit inflaci

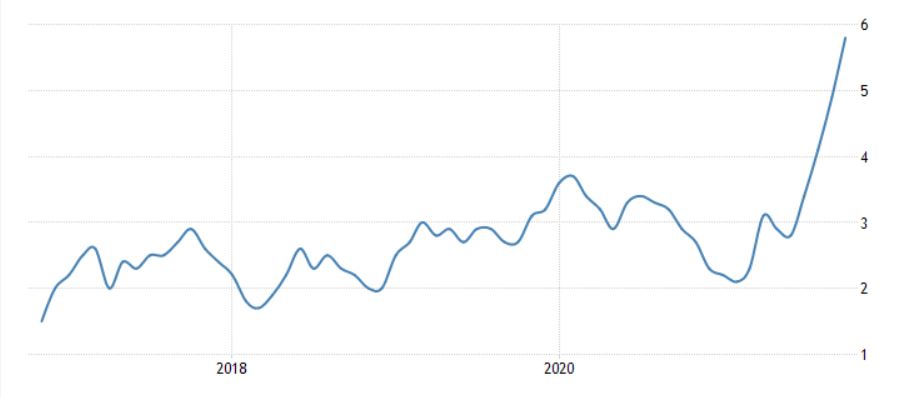

Zvyšování úrokových sazeb je jedním z mála nástrojů, který může centrální banka využít ke zkrocení inflace. Bojuje tak proti obecné “drahotě”. Dnes se inflace v ČR pohybuje na úrovni 5,8 % a podle některých ekonomů se v intervalu v rozmezí 5-7 % může držet i celý příští rok. Dle učebnic ekonomie tak je navýšení základní úrokové sazby zcela odůvodněným krokem. Je však otázkou, zda v době, kdy americký Fed ani ECB o zvyšování úrokových sazeb neuvažují, nebojuje pouze ČNB s větrnými mlýny.

Dvě nejvýznamnější centrální banky světa považují současnou zvýšenou inflaci za přechodný jev a pod tento názor by se podepsal i bývalý ředitel Komerční banky a populární investor Radovan Vávra. (Nejen) podle něho zvýšení úrokových sazeb zdraží úvěry i hypotéky. Navíc je poměrně pravděpodobné, že si zpomalíme hospodářský růst a asi se nechceme dočkat období stagflace.

Hlavní příčiny zvýšené inflace – vysoké ceny energií, nedostatek surovin a materiálů, zboží, a dokonce i pracovní síly se zvýšením úrokových sazeb ze strany ČNB nevyřeší. “Efekt, který (centrální bankéři) hledají, a to zpomalit ekonomiku, předejít nárustu cen, nebude fungovat. Protože inflace nám nenarostla protože by nám HDP rostl o šest %. Ale protože není například překližka, a tak ji všichni přeplácejí,”říká v rozhovoru pro SZ Vávra.

Zdroj: tradingeconomics.com

Vývoj inflace v ČR za posledních 5 let

Zdražení hypoték můžeme sledovat v reálném čase

Zájemci o bydlení už nejlepší příležitost k pořízení hypotéky zmeškali, dnes začínají úrokové sazby hypoték na nějakých 3,6 % a pravděpodobně půjdou ještě výše. Po novém roce se můžeme dostat klidně na 6 %, což se může zdát někomu jako sci-fi, ale jedná se spíše o návrat ke starým pořádkům.

Zájemce o bydlení může podobný vývoj odradit, ale co budou dělat lidé, které čeká refinancování hypotéky? Jedná se přitom hojně o dlužníky, kteří si zřizovali hypotéky v roce 2017 s pětiletou fixací (tak jako autor článku). Čeká je výrazné zdražení, což je vedle zvyšujících se cen energií další rána pro naši peněženku. Jak se může podobné zdražení projevit na výši splátky?

Osobně mi končila fixace v březnu 2022. Nicméně jsem zvyklý (z investování) omezovat riziko. Proto jsem už v dubnu letošního roku přistoupil k refinancování hypotéky. Nedostal jsem se na úrokovou sazbu pod 2 %, což bych mohl, kdybych nadále vyčkával. Říkal jsem si však, že když budu čekat, ušetřím ještě pár stovek měsíčně, pokud by se však situace vyvinula negativním směrem (tak jak se nakonec vyvinula), mohl bych nakonec na splátkách zaplatit o tisíce více.

Jedná se v podstatě o asymetrii podstupovaného rizika vůči zisku, jak ji známe ze shortování akcií. Kdybych nadále čekal, mohl bych dosáhnout omezené úspory (zisku), na druhé straně mi hrozilo takřka neomezené zdražení splátky hypotéky (ztráta).

Zafixoval jsem si hypotéku od března 2022 na 7 let s úrokem 2,15 % a moje splátka hypotéky tak činí cca 8 500 Kč. Kdybych vyčkával, s úrokovou sazbou okolo 6 % by má měsíční splátka byla o 4 000 Kč vyšší. 4% úrok na hypotéce v mém případě znamená zvýšení splátky o 2 000 Kč. Zbývá mi přitom doplatit něco kolem 2 milionů korun, nejsou přitom neobvyklé hypotéky ve dvojnásobné i trojnásobné výši. Asi si umíte sami spočítat, o kolik více zaplatí lidé na splátkách, kteří se refinancování hypotéky teprve chystají řešit…

Zdražení úvěrů se přirozeně dotkne i firem podnikajících na českém území. Menší podniky a živnostníci, kteří si nemají možnost půjčit v eurech (nebo to pro ně zkrátka nemá smysl) budou platit výrazně vyšší splátky za své úvěry. Kde se tento náklad projeví? Mají dvě možnosti – zdražit své produkty a služby, nebo snižovat náklady – propouštět. V nejčernějším scénáři prostě “zavřou krám”.

Ano, tím se možná částečně vyřeší nedostatek pracovních sil. Promítnutí vyšších nákladů na obsluhu dluhu do ceny produktu koncovému zákazníkovi však rovněž snížení inflace neprospěje.

Dojde skutečně k ochlazení trhu s nemovitostmi?

Kdo tedy bude ze “zdražení peněz” opravdu těžit? Jeden z argumentů ČNB hovoří o tom, že by mělo dojít k ochlazení trhu s bydlením. Vyšší sazby u hypoték pravděpodobně některé lidi odradí, to je nepochybné.

Na druhé straně i politici radí, aby se lidé chránili proti inflaci investováním. A jaká je nejoblíbenější investice většiny Čechů? Ano, nemovitost…

Český kapitálový trh mnoho příležitostí k investování nenabízí, zahraniční trhy jsou pro průměrného Čecha neznámou, a tak drží peníze na spořicím účtu, v lepším případě nakupuje i bankovní podílové fondy. Nebo investuje do nemovitostí, protože nic jiného nezná a kdo si to bude moci dovolit, bude v tom pokračovat.

Teoreticky se tak jeví postup ČNB naprosto učebnicově, vzhledem k faktorům způsobujících inflaci však bude mít pravděpodobně jenom marginální vliv – který se navíc projeví s výrazným zpožděním. Kromě toho také přinese celou řadu negativních externalit.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.