Vysoká inflacese po velmi dlouhé době vrátila. V podstatě celou poslední dekádu byli všichni zvyklí na nižší inflaci a nízké úrokové sazby, což s sebou samozřejmě přinášelo určitou hojnost. Peníze byly levné, což pohánělo snad všechny moderní ekonomiky. Vše proto tudíž mohlo běžet na dluh.

Jakmile ale “přišla” pandemie, dost věcí se změnilo. Díky lockdownům se významně narušily dodavatelsko-odběratelské řetězce. Při velmi nízkých sazbách bylo očekávatelné, že vysoká inflace nakonec přijde.

Dnešní článek tedy bude takové pojednání, kde si vysvětlíme, co se za poslední zhruba dva roky odehrálo. Jaké jsou příčiny toho, že například v USA je meziroční inflace až 6,2 % a v tuzemsku 5,8 %. A je za to i někdo zodpovědný? Mohou za to státy svým obrovským zadlužováním? Mají svůj díl viny i centrální banky? Na to si zkusíme odpovědět.

Historicky nejnižší úrokové míry

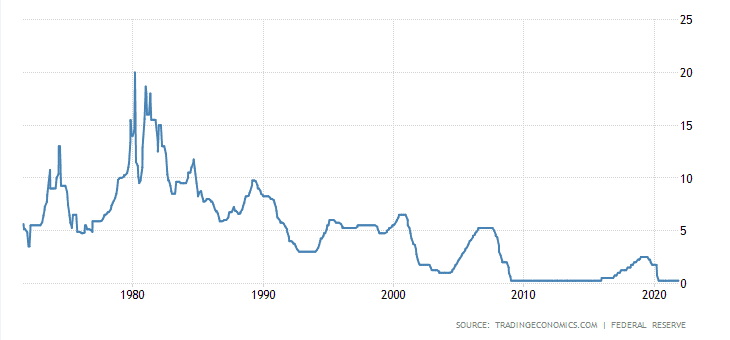

Zárodek vysoké inflace sahá až do roku 2019. V přiloženém grafu můžete vidět, že z dubna 2019 máme “peak”. Konkrétně se jedná o úroveň 2,4 %. Federální rezervní banka zvedala sazby až sem docela dlouhou dobu – necelé čtyři roky. Což je dáno tím, že tehdejší období růstu sazeb bylo prováděno standardními “hiky” o čtvrt procentního bodu.

Když centrální banky zvyšují základní sazby, nemělo by být jednorázové zvýšení více jak o řečeného čtvrt procentního bodu. Ve svých textech jsem už občas zmínil přirovnání, které používal bývalý předseda Fedu Bernanke. Ten vysvětloval, že bojovat proti inflaci zvýšením sazeb je jako jít na komára s kladivem. To je naprosto trefný příměr, se kterým se ztotožňuji. Pokud si to tedy situace vyloženě nežádá (třeba akcelerující inflace), navýšení sazeb jednorázově probíhá o čtvrt procentního bodu.

Zdroj: tradingeconomics.com

Základní úroková sazba v USA

Necelý rok před začátkem pandemie se politika Fedu změnila a začala sazby zase snižovat. Americká ekonomika už tehdy vykazovala známky toho, že je něco špatně. Akciové trhy stagnovaly a byly vskutku volatilní. Fed tedy do konce roku 2019 snížil sazby na 1,5 %. Oni to tehdy ještě nevěděli, ale do značné míry se tím připravili o ten pomyslný nárazový polštář.

Za pár měsíců začala pandemie, mohutné propady na akciových trzích, lockdowny a výstup ekonomiky se rapidně propadal. Americká centrální banka ale měla možnost snížit sazby pouze o 1,5 procentního bodu. Tak sáhli ke kvantitativnímu uvolňování v objemu měsíčních nákupů 120 miliard USD. Tím srazili i střednědobé a dlouhodobéúrokovémíry. Čili výnosy amerických federálních dluhopisů po celé délce výnosové křivky.

Zdroj: tradingeconomics.com

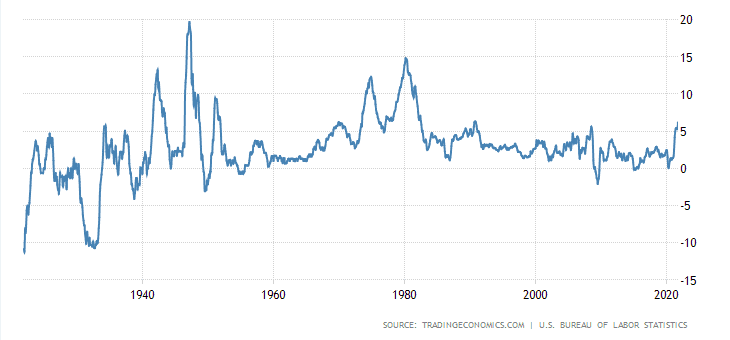

Vývoj inflace v USA

S extrémně nízkými úrokovými sazbami se vytvořily podmínky pro budoucí akceleraci inflace. Dalším důležitým faktorem bylo narušení těch dodavatelsko-odběratelských řetězců. Spousta pracovníků z příslušných odvětví i odešla, takže pracovní síla prostě chybí.

Třetím faktorem byla fiskální expanze, která neměla obdoby. Administrativa amerického prezidenta Joea Bidena v březnu schválila fiskální balíček o objemu 1,9 bilionů USD. Součástí toho byly i tzv. stimulus checks. Jednalo se v podstatě o přímý transfer pro jednotlivé občany země v hodnotě 1 400 USD.

Zdroj: tradingeconomics.com

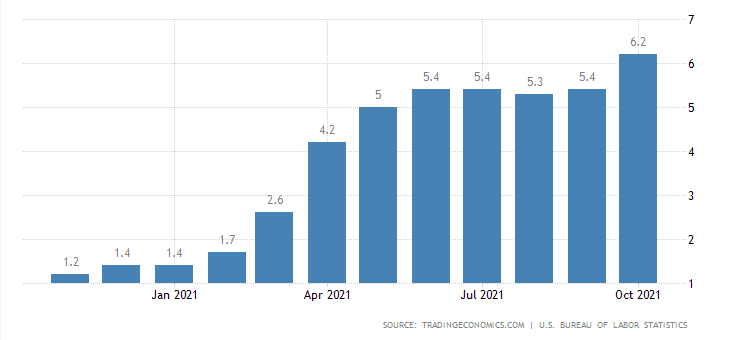

Inflace v USA za poslední rok

Ve stejném období, kdy byl schválen řečený fiskální balíček, začala inflace skokově stoupat. Na přelomu let 2020/2021 fluktuovala ještě kolem 1 %, ale již v březnu vzrostla na 2,6 % a v dubnu dokonce na 4,2 %. Globální ekonomika se zcela otevřela a začalo se projevovat, že nabídka je strašně slabá, zatímco poptávka je díky fiskální a měnové expanzi silná.

Zdroj: tradingview.com

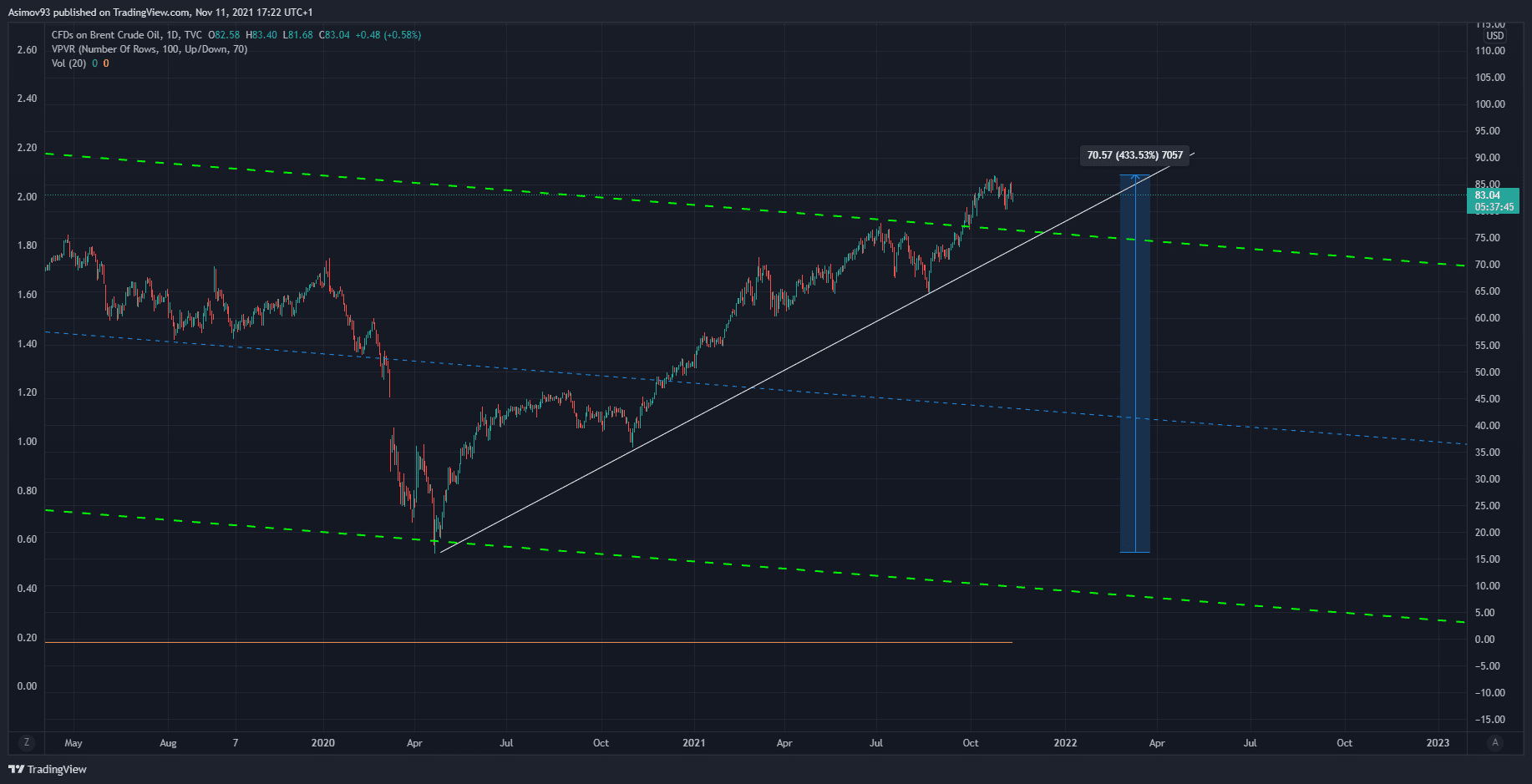

Vývoj ceny ropy (Brent)

Hodně to jde vidět právě na nedostatku čipů, kde poptávka převyšuje nabídku natolik, že se trh dost možná nedostane do rovnováhy ani v roce 2022. I na vývoji ceny ropy můžeme sledovat, jak je poptávka na globálním trhu silná. Pro jiné energie platí to samé.

Rovnou můžeme konstatovat, že centrální banky přirozeně nemohou za to, že cena energií jde raketově nahoru. Jedná se hlavně o exogenní faktory, které lze uvnitř domácí ekonomiky skrze navýšení sazeb pouze utlumovat. Leč centrální vlády moderních ekonomik se v posledních letech rozhodly pro radikální “zelenou politiku”, aniž by proběhly důležité dopadové studie. S pandemií logicky nikdo nepočítal, s takovými událostmi se ani moc počítat nedá.

To ale neznamená, že vlády moderních států nenesou vinu. Vytvořilo se tím podhoubí, díky kterému nabídka dostala strašlivý zásah, ze kterého se může vzpamatovávat léta. Za běžných tržních podmínek, čili “nerelugovaném” kapitalismu, by si globální trh dost možná mnohem lépe se situací poradil.

Zdroj: tradingeconomics.com

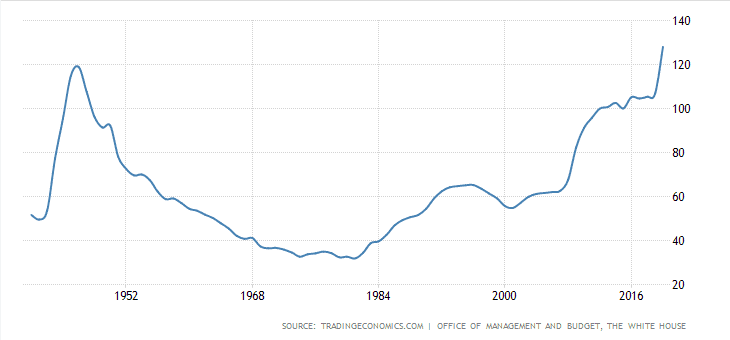

Federální (USA) dluh vůči HDP

Jakmile začala pandemie a lockdowny, lidé a podniky začali přicházet o příjmy, státy to řešily tak, že začaly takřka rozdávat peníze. Za normálních okolností by šla s nabídkou dolů i poptávka. Ale díky fiskální expanzi a nízkým úrokovým mírám zůstala poptávka silná.

Fiskální expanze samozřejmě bývá na dluh a právě díky extrémně nízkým úrokovým sazbám bylo možné se tolik ohromně zadlužovat. Někteří z vás už nyní chápou, že kdyby centrální banky nechaly sazby vyšší, žádná fiskální expanze by neproběhla. Respektive by neproběhla v tak agresivní míře.

V podstatě od začátku 80. let minulého století enormně roste zadluženost USA, ale během posledních dvou let dosáhl poměr dluhu a HDP až na 128 %. To je naprosto šílené, protože Spojené státy jsou více zadlužené, než byly na konci druhé světové války. Tohle zadlužení by nebylo možné bez nízkých úrokových sazeb.

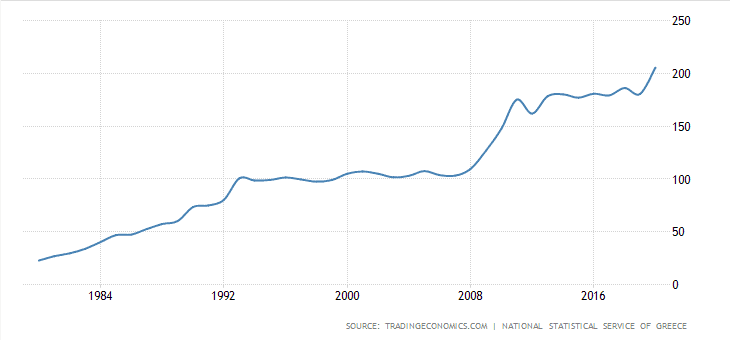

Některé státy se dostaly do dluhové pasti. Typickým příkladem je Řecko, které má dluh vůči HDP už více jak 205 %. Proto Evropská centrální banka ani nemůže sazby příliš zvyšovat. Pokud by začala s agresivnější restriktivní politikou, Řecko by automaticky zbankrotovalo. Jak jsem už ale říkal, jedinou zbraní proti inflaci je zvyšování úrokových sazeb. Eurozóna je díky tomu v pasti, protože zájmy jednotlivých států budou protichůdné – některé budou požadovat boj s inflací, jiné ne, protože jsou předlužení.

Zdroj: tradingeconomics.com

Dluh Řecka vůči HDP

Tím se dostáváme k tomu, že politikům vyhovuje vyšší inflace. Jednoduše proto, že reálně hodnota státního dluhu klesá. Když Česká národní banka začala s restriktivní (markantní zvyšování sazeb) politikou, česká vláda to začala tvrdě kritizovat. Jiří Rusnok odvětil, že tuzemská ekonomika už léta vykazovala známky přehřátí na trhu práce a nemovitostí. Akcelerující inflace na trhu zboží a služeb byla proto poslední kapkou, kterou již nemohli ignorovat a začali konat.

Závěrem

Z textu vyplývá, že celá problematika není ani náhodou černobílá. Pravdou ale je, že státy a centrální banky se chytily do své vlastní pasti, ze které není snadného úniku, aniž by toho dost neobětovaly. Dlouhá éra bezbřehého zadlužování jednoduše končí, protože nakonec všechny centrální banky musí jít se sazbami nahoru, aby mohl bojovat s inflací.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.