FinexAkcieZdanění dividend: Jakou sazbou se daní dividendy a jak postupovat při vyplnění daňového přiznání?

Zdanění dividend: Jakou sazbou se daní dividendy a jak postupovat při vyplnění daňového přiznání?

Jak se orientovat ve složité problematice zdanění dividend? V tomto článku se dozvíte vše od zdanění dividend ze zahraničí až po to, jak se danění dividend vyhnout.

S blížícím se termínem pro podání daňového přiznání představují vyplacené dividendy pro mnoho lidí administrativní zátěž. Neznalost daňových pravidel může vést k chybám a následným sankcím ze strany finančního úřadu.

Jak tedy správně danit dividendy? Kdy se vás týká limit 20 000 Kč pro osvobození od podání přiznání? Jaký je rozdíl mezi českými a zahraničními tituly a na co si dát v praxi pozor?

Detailní návod i konkrétní příklady najdete v tomto článku.

Základy danění dividend: Co musíte vědět

Původ rozhoduje: Výše daně a způsob zdanění se odvíjí od daňového domicilu společnosti (kde firma sídlí), nikoliv od burzy, na které akcii kupujete.

Limit 20 000 Kč: Zaměstnanci nemusí podávat daňové přiznání, pokud jejich celkové ostatní příjmy (včetně hrubých zahraničních dividend) nepřesáhnou 20 000 Kč za rok.

České akcie bez starostí: Daň z dividend v ČR činí 15 %. U českých společností ji odvádí přímo firma, vy dostáváte čistý výnos a nikam jej neuvádíte.

Formulář W-8BEN: Klíčový dokument pro americké akcie. Potvrzuje vaše daňové rezidentství v ČR a snižuje americkou srážkovou daň z nevýhodných 30 % na standardních 15 %.

I když vaše portfolio obsahuje americké, německé nebo asijské akcie, máte jako český daňový rezident povinnost přiznat příjmy z těchto investic v České republice.

Zásadní roli hraje celkový objem vašich vedlejších příjmů. Získali jste na dividendách pouze nižší stovky korun? Pak se vás s vysokou pravděpodobností týká zákonná výjimka a daňové přiznání kvůli nim podávat nemusíte.

Osvobození a limit 20 000 Kč

Pokud je vaším hlavním zdrojem obživy zaměstnání (příjmy ze závislé činnosti) a vaše ostatní příjmy nepřesáhnou v úhrnu 20 000 Kč za kalendářní rok, nemáte povinnost podávat daňové přiznání.

Pozor: Tento limit neslouží pouze pro dividendy. Zahrnuje součet všech příjmů podle § 7 až 10 Zákona o daních z příjmů (např. vedlejší podnikání, pronájem, prodej cenných papírů bez splnění časového testu či úroky).

Osoby samostatně výdělečně činné (OSVČ) tuto výjimku využít nemohou. Zahraniční dividendy musí uvést v daňovém přiznání vždy, bez ohledu na inkasovanou částku.

Základní sazba daně pro příjmy z kapitálového majetku činí v České republice 15 %.

Když vám zahraniční společnost vyplatí dividendu, na váš brokerský účet dorazí částka již ponížená o srážkovou daň uplatněnou v zemi původu. Této zemi se odborně říká daňový domicil firmy. Zahraniční sazby srážkových daní se výrazně liší.

Základní sazby srážkové daně u dividend vybraných zemí

Země domicilu

Standardní srážková daň

Francie

28 %

Hongkong

0 %

Irsko

25 %

Itálie

26 %

Kanada

25 %

Německo

26,375 %

Rakousko

27,5 %

Španělsko

19 %

USA

15 % *

Velká Británie

0 % (příp. 5 % či 15 %)**

* Snížená sazba 15 % platí výhradně po vyplnění formuláře W-8BEN (jinak 30 %).

** Ve Velké Británii se u běžných akcií srážková daň na dividendy neaplikuje, výjimkou mohou být např. REITs.

Proč je formulář W-8BEN nezbytností?

Formulář W-8BEN je oficiální prohlášení určené americkému daňovému úřadu (IRS). Jako investor v něm deklarujete, že nejste daňovým rezidentem USA, ale České republiky.

Na základě tohoto dokumentu se na vás aplikuje mezinárodní smlouva o zamezení dvojího zdanění. Americké dividendy se vám tak zdaní u zdroje pouze 15 %, nikoliv sankčními 30 %.

Seriózní brokeři nabízejí podepsání tohoto formuláře elektronicky přímo v platformě, často hned při registraci. Bez něj americké akcie raději nekupujte.

Pro českého investora je legislativně nejméně náročné držení tuzemských cenných papírů. U nich totiž část daňové agendy odpadá.

Pokud vám vyplatí dividendu ČEZ, Komerční banka nebo Moneta Money Bank, srazí 15% daň přímo sama společnost předtím, než peníze vůbec odešle.

Na váš investiční účet se tak připíše čistá dividenda. Tím pro vás proces končí a vůči státu máte splněno.

Tyto příjmy (zdaněné českou srážkovou daní u zdroje) se do daňového přiznání neuvádějí.

Tuzemské akcie tedy nevyžadují žádnou další administrativu. Komplikace nastávají až v momentě, kdy začnete investovat globálně.

Mechanismus zdanění zahraničních dividend

U dividend ze zahraničí existuje reálné riziko, že váš zisk podlehne zdanění dvakrát. Poprvé v zemi, kde společnost sídlí, a podruhé v České republice.

Aby vlády podpořily mezinárodní investice, uzavírá Česká republika s většinou rozvinutých států bilaterální smlouvy o zamezení dvojího zdanění.

Díky těmto smlouvám máte právo daň, kterou vám strhli v zahraničí, započíst proti vaší daňové povinnosti v ČR. Ve výsledku tak obvykle nic nedoplácíte.

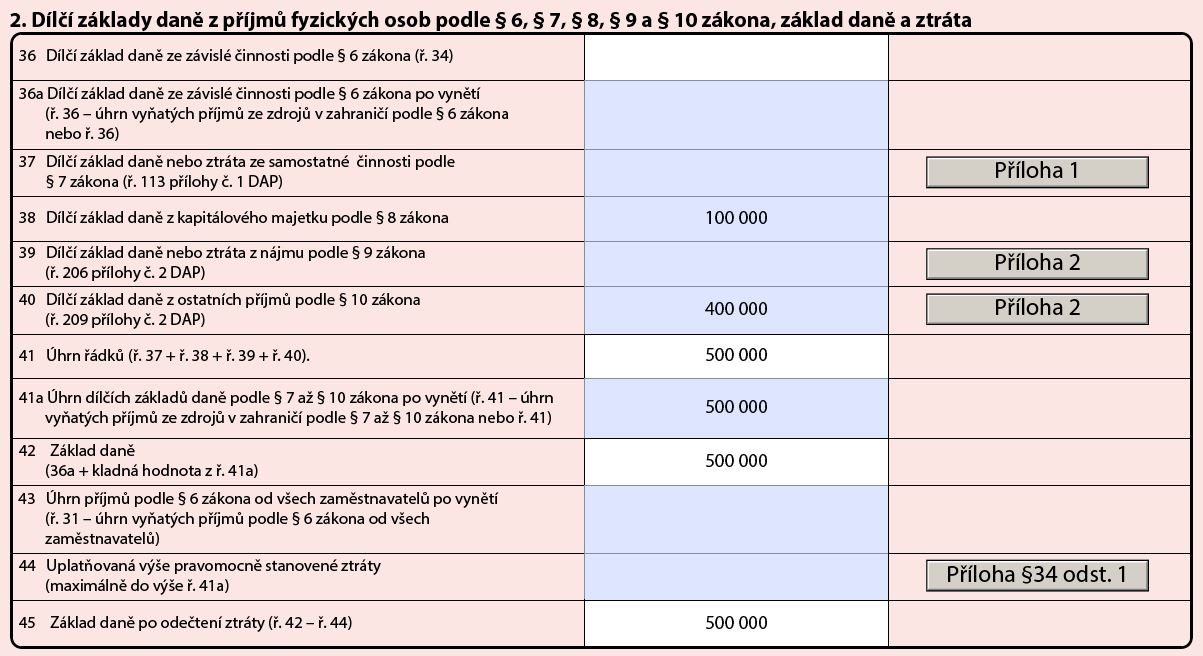

Zahraniční dividendy ovšem musíte vždy uvést ve svém českém daňovém přiznání, konkrétně v Příloze č. 3 a následně na řádku 38 (Dílčí základ daně z kapitálového majetku). Uvádí se vždy jejich hrubá výše (před zahraničním zdaněním).

K uplatnění zápočtu zahraniční daně budete potřebovat potvrzení o sražené dani od vašeho brokera (tzv. výpis z účtu nebo Tax Statement).

Aktuální přehled všech platných mezinárodních smluv najdete přímo na oficiálním webu Ministerstva financí ČR.

Máte nárok na vrácení přeplatku ze zahraničí?

Země jako Německo (26,375 %), Francie (28 %) nebo Rakousko (27,5 %) strhávají dividendám vyšší daň, než kolik činí česká sazba (15 %). Smlouva o zamezení dvojího zdanění však většinou umožňuje zápočet pouze do výše 15 %.

Rozdíl mezi sraženou daní a 15% limitem tvoří přeplatek. Teoreticky máte právo žádat zahraniční finanční úřad o jeho vrácení.

V praxi je však tento proces extrémně byrokraticky náročný. Vyžaduje potvrzení o českém daňovém domicilu, vyplnění cizojazyčných formulářů a často i komunikaci s tamními úřady formou papírových dopisů.

Pro běžného retailového investora nedává vymáhání přeplatků v řádu stokorun či nižších tisíců smysl, protože náklady na čas a překlady vysoce převýší získanou částku.

Brokeři vhodní pro dividendové investory (podpora W-8BEN):

Daňové přiznání a zahraniční dividendy: Krok za krokem

Rozhodli jste se pro nákup akcií z celého světa? Připravte se na to, že s každou novou zemí ve vašem portfoliu se administrativa mírně prodlužuje. Pro každý stát musíte v přiznání vyplnit samostatný list.

Postupujte podle této ověřené logiky:

1. Identifikujte daňový domicil firmy

Zjistěte, kde má společnost daňové sídlo. Pozor, neřiďte se pouze burzou, kde akcii kupujete. Evropská firma se může obchodovat na americké burze, ale její dividendy se budou řídit evropskými sazbami.

Daňový domicil obvykle snadno zjistíte podle prvních dvou písmen ISIN kódu cenného papíru (např. DE = Německo, US = Spojené státy).

2. Ověřte existenci daňové smlouvy

Zkontrolujte seznam Ministerstva financí, zda má ČR s danou zemí podepsanou smlouvu o zamezení dvojího zdanění.

Zajímat by vás měl především článek 10 (Dividendy), který definuje maximální procento daně, jakou může zdrojový stát strhnout (obvykle 15 %). Tuto maximální povolenou daň následně využijete pro zápočet.

Pokud inkasujete peníze z exotické destinace (např. Bahamy, Kostarika), se kterou dohodu nemáme, zápočet uplatnit nelze.

Situace bez podepsané smlouvy

Nemá-li ČR se zdrojovým státem daňovou dohodu, dostanete dividendu poníženou o místní srážkovou daň.

V českém daňovém přiznání musíte tuto již zdaněnou částku přiznat znovu a odvést z ní dalších 15 % pro český finanční úřad. Dochází tak ke skutečnému dvojímu zdanění.

3. Zvolte metodu prostého zápočtu

Pro příjmy z dividend se ve formuláři (Příloha č. 3) využívá metoda prostého zápočtu. Ta vám umožní snížit českou daň o tu částku, kterou jste prokazatelně zaplatili v zahraničí.

Klíčové pravidlo: Započíst si můžete maximálně tolik, kolik povoluje smlouva (typicky 15 %). Pokud vám Německo strhlo přes 26 %, v českém přiznání uplatníte nárok pouze na oněch smluvních 15 %.

4. Připravte si výpisy a měnové kurzy

Jako důkaz pro finanční správu slouží roční daňový výpis (Tax Statement) od vašeho brokera. Z něj vyčtete hrubou dividendu i sraženou daň v původní měně (např. v USD nebo EUR).

Protože české daně se platí v korunách, musíte cizí měnu přepočítat. Zákon umožňuje využít tzv. jednotný kurz, který po skončení roku publikuje Ministerstvo financí.

Jde o průměrný roční kurz, díky kterému nemusíte dohledávat kurzy ČNB pro každý jednotlivý den výplaty.

Představme si typickou situaci. Vaše portfolio generuje zisky ze dvou zdrojů:

S výdělkem jste prodali akcie a váš dílčí základ daně z prodeje cenných papírů (dle § 10) činí 400 000 Kč.

Americké společnosti vám za rok vyplatily hrubé dividendy v celkové hodnotě 100 000 Kč. Tyto peníze vám už broker zdanil 15% sazbou, takže na účet vám dorazilo čistých 85 000 Kč.

Do daňového přiznání (řádek 38) se však uvádí vždy hrubá hodnota dividendy – tedy 100 000 Kč.

Vaše celková teoretická daň před uplatněním slev by z těchto investičních aktivit činila 75 000 Kč (15 % ze sumy 500 000 Kč).

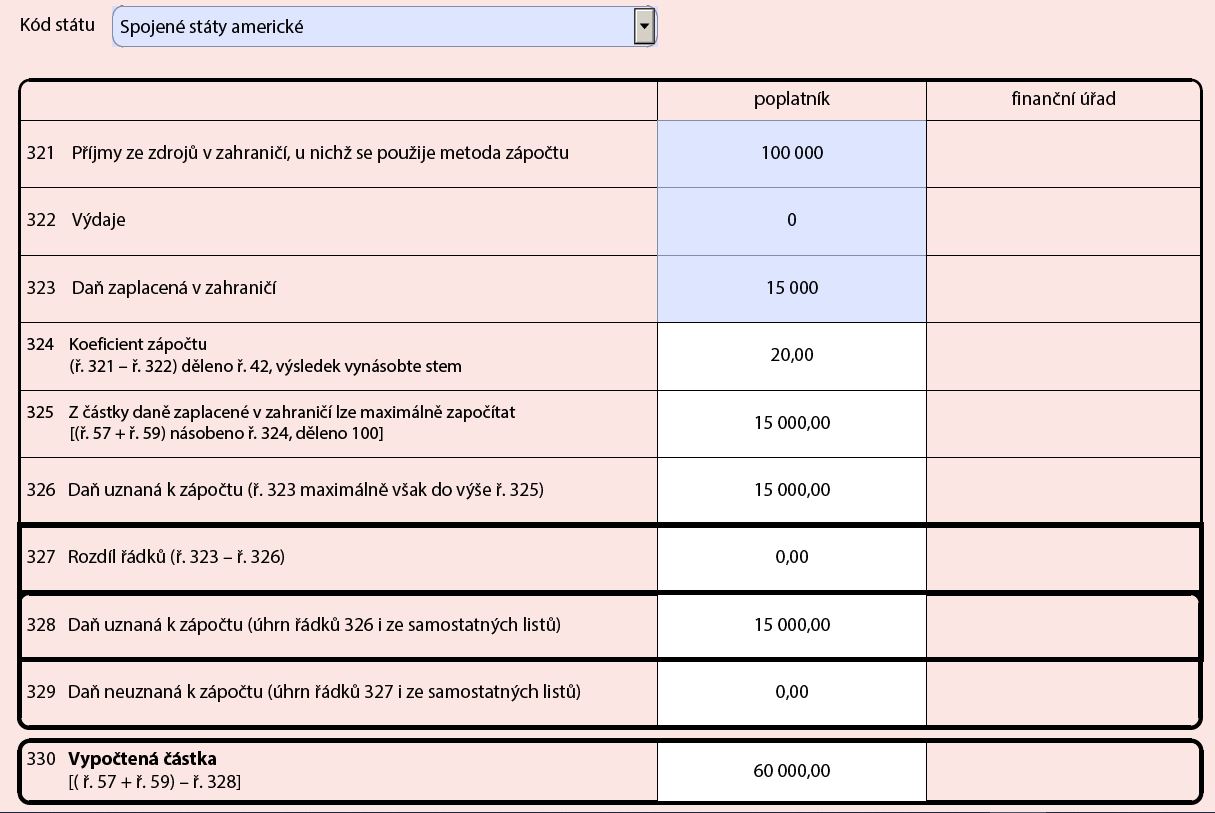

Aby nedošlo ke dvojímu zdanění dividend, vyplníte Přílohu č. 3 (metoda zápočtu):

V hlavičce přílohy označíte kód státu “USA”.

Do řádku 321 uvedete sumu příjmů, tedy hrubou dividendu 100 000 Kč.

Do řádku 323 zapíšete daň zaplacenou v zahraničí. Zde zapíšete 15 000 Kč (těch 15 %, které povoluje česko-americká smlouva a které vám skutečně strhli).

Pokud používáte portál MOJE daně (elektronické podání), systém automaticky promítne zaplacenou daň do konečného zúčtování. Vaše celková daňová povinnost se tak legálně sníží přesně o oněch 15 000 Kč, které si už vzal americký úřad.

Máte-li dividendy z Německa, vytvoříte další kopii Přílohy č. 3. Čím je portfolio geograficky širší (vyšší diverzifikace), tím více administrativy vás čeká.

Pracujete na HPP a vaše zahraniční hrubé dividendy nepřekročily za kalendářní rok částku 20 000 Kč (a nemáte žádné jiné vedlejší příjmy ani prodeje cenných papírů). Daňové přiznání se vás vůbec netýká.

b) Pouze české akcie:

Inkasovali jste desetitisíce korun na dividendách od společností ČEZ a Philip Morris ČR. Peníze vám dorazily již zdaněné. Do přiznání tyto příjmy neuvádíte a nic nedoplácíte.

c) Standardní zahraniční dividenda s dohodou:

Nizozemská firma vám vyplatila hrubých 100 000 Kč. Zdaněno v souladu se smlouvou sazbou 15 %. Do českého přiznání zapíšete hrubou částku 100 000 Kč. V Příloze 3 uplatníte zápočet oněch 15 000 Kč. Váš doplatek pro ČR je nula.

d) Americké akcie bez formuláře W-8BEN:

Nakoupili jste akcie přes brokera, který nepodporuje formulář W-8BEN. IRS vám tak z dividendy 100 000 Kč strhl sankčních 30 % (30 000 Kč).

V českém daňovém přiznání však můžete přes metodu zápočtu uplatnit pouze smluvních 15 % (15 000 Kč). Zbytek (15 000 Kč) je váš čistý náklad z neznalosti – o tyto peníze jste nenávratně přišli.

e) Společnost se sídlem v “daňovém ráji” bez smlouvy:

Společnost z exotické země bez podepsané dohody vám zašle již zdaněnou dividendu.

Tuto reálně doručenou sumu musíte uvést do českého přiznání a nekompromisně ji zdanit 15 %. Zápočet v tomto případě neexistuje a zisk se daní dvakrát.

Začínající investory při honbě za vysokým dividendovým výnosem často lákají americké společnosti s koncovkami MLP (Master Limited Partnership) nebo LP (Limited Partnership).

Jde o obdobu komanditních společností, které působí především v energetice a infrastruktuře.

Jejich nákup do portfolia si dobře rozmyslete. Ačkoliv se tyto firmy těší na korporátní úrovni daňovému zvýhodnění, přesouvají daňovou zátěž na své partnery – akcionáře.

Vyplácené distribuce (formálně se nejedná o klasické dividendy) jsou zahraničním investorům obvykle zdaňovány tvrdou sazbou 37 % a vyšší (často podle § 1446 amerického daňového kódu).

Formulář W-8BEN vás v tomto případě nezachrání a čistý výnos, který reálně obdržíte na obchodní účet, bude po srážce hluboko pod původním očekáváním.

Progresivní zdanění a skrytá hrozba

Ačkoliv se u dividend většinou operuje se sazbou 15 %, úspěšní investoři a vysokopříjmoví zaměstnanci musí počítat s progresivním zdaněním.

Pro rok 2024 platí zvýšená sazba daně 23 % pro tu část ročního základu daně, která přesáhne hranici 1 582 812 Kč (tzv. 36násobek průměrné mzdy).

Zde nastává paradox: České dividendy vám přijdou vždy zdaněné konečnou sazbou 15 % bez ohledu na výši vašeho celkového příjmu.

Pokud se ale vaše hrubá mzda a zahraniční dividendy sečtou a překročí roční limit, budete z části zahraničních dividend doplácet státu dodatečnou daň (rozdíl mezi 23 % a započtenými 15 %).

Shrnutí na závěr

Danění dividend představuje pro mnoho začátečníků bariéru, kvůli které se atraktivním dividendovým titulům vyhýbají. To je obrovská škoda pro diverzifikaci a dlouhodobou výkonnost portfolia.

Klíčem k úspěchu je volba spolehlivého brokera, který generuje srozumitelné daňové výpisy a bez problémů řeší aplikaci formuláře W-8BEN.

Pokud tyto nástroje máte, stává se z daňového přiznání poměrně mechanický proces, se kterým interaktivní portál finanční správy výrazně pomůže.

Pokud si nejste jisti nebo spravujete obsáhlé mezinárodní portfolio, zvažte delegování této činnosti.

Honorář pro kvalifikovaného daňového poradce se bohatě vrátí v ušetřeném čase, optimalizaci případných přeplatků a především v jistotě, že nehrozí konflikt s finančním úřadem.

FAQ – Často kladené otázky

Co je to dividendový výnos a jakou sazbou se daní?

Dividendový výnos představuje váš podíl na zisku společnosti. V ČR se klasifikuje jako příjem z kapitálového majetku a podléhá základní sazbě 15 %. Specifický postup pak závisí na tom, zda firmu s dividendou sídlí v ČR, nebo v zahraničí.

Kdy nemusím dividendy vůbec přiznávat (limit 20 000 Kč)?

Pokud jste zaměstnanec na hlavní pracovní poměr (příjmy ze závislé činnosti) a součet všech vašich ostatních příjmů (dle § 7 až 10 ZDP, kam patří i hrubé zahraniční dividendy) nepřekročí za kalendářní rok 20 000 Kč. Pozor, osoby samostatně výdělečně činné (OSVČ) tuto výjimku aplikovat nemohou a přiznávají vše.

Jak řešit zdanění akcií nakoupených v zahraničí?

Zahraniční dividendy vám dorazí ponížené o místní srážkovou daň. Následně jejich hrubou hodnotu uvedete do českého daňového přiznání. Pokud máme se zemí sídla firmy uzavřenou daňovou dohodu, můžete v přiznání využít metodu zápočtu a daň už podruhé neplatit (při běžné 15% srážce).

K čemu slouží formulář W-8BEN?

Jde o prohlášení určené pro americké daňové úřady. Potvrzujete v něm, že jste český daňový rezident. Bez něj by vám z amerických dividend strhli 30 %, s platným formulářem se vám odečte pouze standardních 15 %.

Lze se nějak vyhnout dvojímu zdanění?

Ano. Pokud má ČR se zemí původu dividendy uzavřenou mezinárodní smlouvu o zamezení dvojího zdanění, aplikujete v daňovém přiznání tzv. metodu prostého zápočtu (Příloha č. 3). Tím si o zahraniční daň snížíte svou tuzemskou daňovou povinnost.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.