Daňové přiznání není žádná věda, přesto z něj má ale většina lidí zbytečné obavy. V dnešním článku si názorně ukážeme, jak daňové přiznání za rok 2024 vyplnit, kam napsat příjmy ze zaměstnání, z podnikání, a kam se píšou příjmy z investic.

V našem případě budeme vyplňovat daňové přiznání za fyzickou osobu, tedy vše vykonáváme vlastním jménem (nemáme s.r.o. a podobně).

Daňové přiznání se podává jednou ročně typicky do konce března v případě papírové formy. Pokud podáváte daňové přiznání elektronicky, je lhůta ještě o měsíc delší.

Proč pokračovat ve čtení?

Získáte srozumitelný návod, jak vyplnit daňové přiznání. Dozvíte se také, jak a proč využít interaktivního daňového formuláře.

Seznámíme vás s konkrétními scénáři, kdy investoři nemusí vyplňovat daňové přiznání.

Navíc se dočtete o konkrétních příkladech, jak vykazovat příjmy z investic, včetně dividend, prodeje akcií, nebo kryptoměn.

Prvně doporučujeme stáhnout interaktivní formulář na daňové přiznání. Má logické vazby, chce po vás vyplnit jen potřebné minimum a zbytek si sám dopočítá.

TIP

S interaktivním formulářem máte polovinu hotovou. Můžete si ho přitom stáhnou na stránkách Finanční správy.

Interaktivní formuláře vám nabízejí i nápovědu, pokud do kolonky jen kliknete, za chvíli se zobrazí text s vysvětlením, co by v dané kolonce mělo být napsáno.

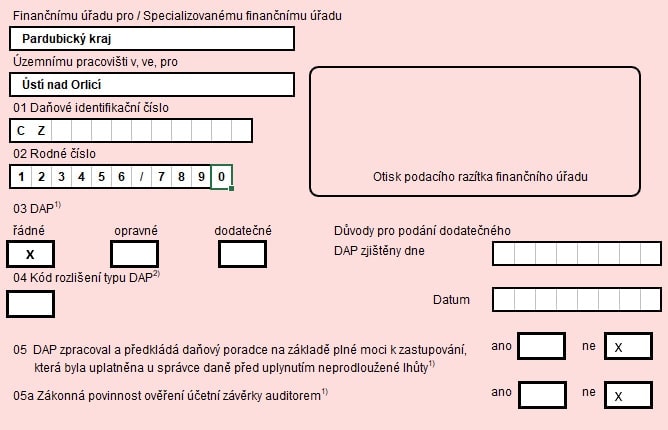

Daňové přiznání – Stránka první

V hlavičce vyplníte příslušný finanční úřad, pod který spadáte, rodné číslo a případně IČ (pokud i podnikáte – OSVČ). Daňové přiznání (DP) podáváte řádné a kód DAP nevyplňujete.

Pokud si daňové přiznání podáváte svépomocí a nemáte povinnost auditora (což jako fyzická osoba téměř určitě nemáte), v bodech 5 zaškrtnete NE.

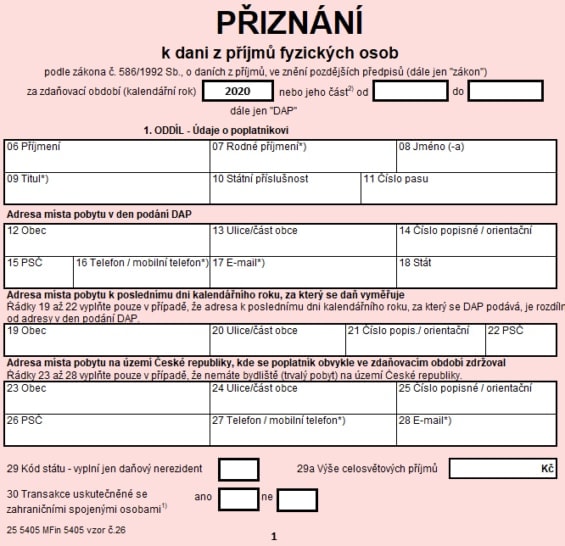

DP 1. strana

V druhé polovině první strany vyplníte základní údaje o sobě – jméno, adresa atp.

Důležitější je bod 30, kde musíte vyplnit, zda jste měli transakce se zahraničními osobami. To je důležitá kolonka pro investory, protože ti jsou často ve styku se zahraničím.

DP 1. strana

Daňové přiznání při zaměstnání

Pokud jste zaměstnaní, zaměstnavatel za vás daňové podá. Pokud ale máte i jiné příjmy (z investic, jako OSVČ a podobně), tak to za vás zaměstnavatel udělat nemůže a daňové přiznání musíte podat sami.

O této skutečnosti zaměstnavatele informujte a vyžádejte si od něj potvrzení o zdanitelných příjmech ze závislé činnosti.

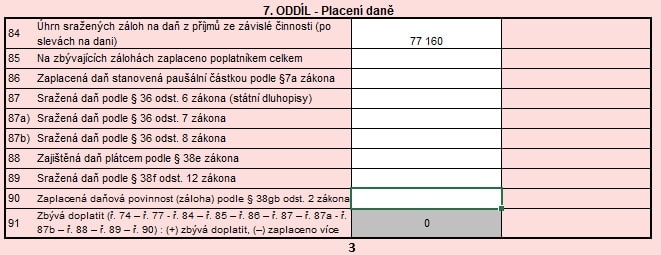

Zálohu na daň z příjmů (sraženo a odvedeno zaměstnavatelem) – daňové přiznání řádek 84

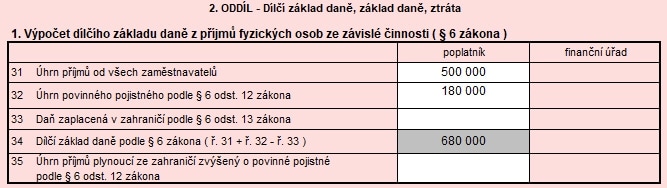

DP zaměstnanec

Pokud byste neměli žádné jiné příjmy, do interaktivního formuláře vyplníte tyto hodnoty, podepíšete a odevzdáte (pokud byste daňové přiznání nenechali vyplnit přímo zaměstnavatele).

Daň by se vám vypočetla sama. Jak vidíte, je to snadné.

Řekněme, že z potvrzení zaměstnavatele je úhrn příjmů 500 000 Kč, povinné pojistné je 180 000 Kč a zálohy byly 77 160 Kč. Tyto hodnoty vyplníme na straně 2 a 3 do řádků zmíněných výše.

DP zaměstnanec

Na řádku 54 uplatníme slevu na dani na poplatníka (na ni má nárok každý) – 30 840 Kč.

Na čtvrté straně uvedeme, že k daňovému přiznání přikládáme i potvrzení od zaměstnavatele o příjmech a vše podepíšeme a odevzdáme (potvrzení od zaměstnavatele okopírujeme a přidáme k daňovému přiznání – kopii nebo originál).

Daňové přiznání pro OSVČ

Pokud jste OSVČ, musíte si spočítat, jaký byl váš příjem za rok zdaňovací období.

Počítají se všechny příjmy, které vám v roce přišly na účet (pokud jste vystavili fakturu v prosinci a peníze vám přišly až po novém roce, tento příjem zdaníte až příští rok).

OSVČ mohou vést a počítat skutečné výdaje, obvykle ale využijí procenta z příjmů.

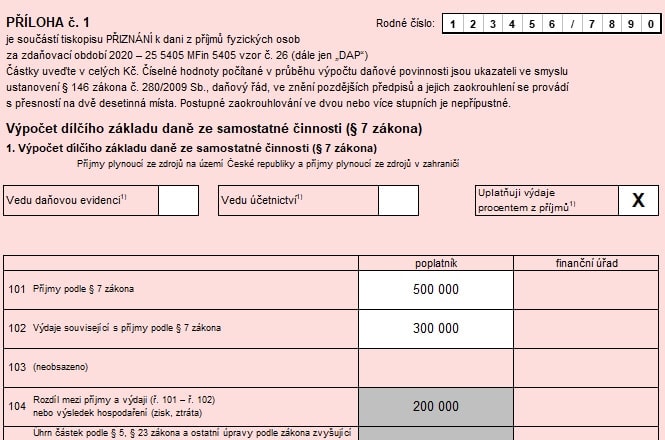

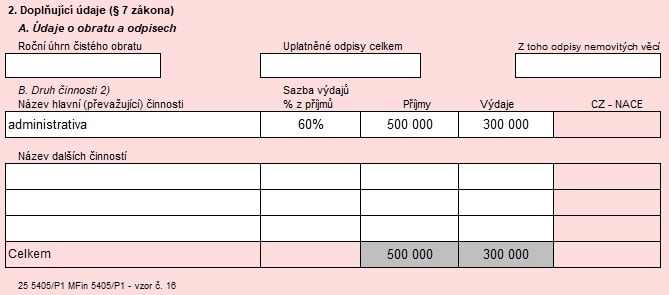

To je u administrativní činnosti (obecně práce na PC) 60 %. Pro OSVČ je následně určena Příloha 1.

DP OSVČ

Opět si řekněme, že příjmy byly například 500 000 Kč a šlo o administrativní činnost.

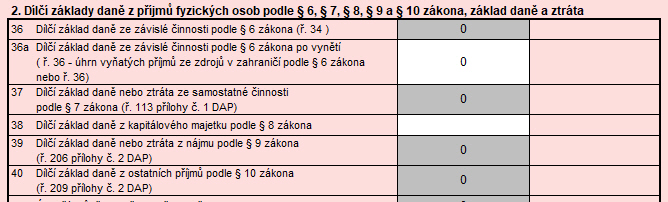

Uplatníme výdaje paušálem 60 % = 300 000 Kč. Automaticky se nám spočte rozdíl mezi příjmy a výdaji 200 000 Kč a toto číslo se samo propíše do řádku 37 daňového přiznání.

DP OSVČ

Pokud byste měli souběh činností s různými procenty výdajů (například řemeslná činnost má 80 %), napíšete to do spodní části Přílohy 1, tam se vám vypočítají jednotlivé výdaje dle procent a uplatníte součet výdajů z jednotlivých činností.

Za OSVČ máte hotovo, nic víc není třeba. I vy si uplatníte slevu na poplatníka a celková daň se vám vypočte. To vše ale již udělá interaktivní formulář za vás.

Souběh zaměstnanec a OSVČ

Máte zaměstnání a zároveň podnikáte (OSVČ – vedlejší činnost)? V tom případě pouze zkombinujete návod výše pro zaměstnance a OSVČ.

Tedy od zaměstnavatele si necháte vydat potvrzení o zdanitelných příjmech, z něj vepíšete data do daňového přiznání a zároveň vyplníte přílohu 1 pro OSVČ.

Info

Interaktivní formulář vše sečte a je hotovo, opět je to snadné. Při prvním vyplňování budete možná místy tápat, u toho dalšího, už bude vše o mnoho snazší.

Jak danit investice?

Pro investice je v daňovém přiznání především řádek 38 a 40 – Ostatní příjmy. Musíte ho ale vůbec vyplňovat? V těchto třech případech nemusíte:

Povinnost daňového přiznání se na vás naopak vztahuje v případě, kdy:

Prodali jste investice za více než 100 000 Kč

Držíte akcie méně jak 3 roky

Podíl na hlasovacích právech nebo základním kapitálu je více jak 5 %

Pokud vaše příjmy přesáhli 5 milionů Kč

Typicky dividendy jsou zdaněny srážkovou daní. V ČR je tato daň 15 % a v případě českých dividendových akcií vám již na účet chodí částka snížená o tuto daň – za předpokladu, že jste využili některého z českých brokerů (Patria, Fio eBroker).

Pokud investujete v USA, zřejmě jste vyplňovali formulář W-8BEN. Pokud dostanete dividendy společnosti z USA, kde je srážková daň vyšší a vy máte podepsán formulář W-8BEN, strženo vám bude pouze 15 % jako v ČR.

S ostatními zeměmi, kde má ČR uzavřenou smlouvu o zamezení dvojího zdanění, platí rovněž 15% srážková daň, s tím, že vy daň zaplatíte u zdroje:

Pokud je vyšší, můžete český finanční úřad zažádat o její navrácení (to je poměrně náročný administrativní proces a pro nižší částky – jednotky tisíc korun – se nevyplatí.

Pokud je nižší, musíte ji doplatit.

Téma danění dividend je však poměrně složité a přesahuje rámec tohoto textu.

TIP

Rozhodně by vám tak neměly ujít ani tyto dva komplexní články:

Příklady: Kdy je potřeba zdanit příjem z investic?

Jednoduchý příklad zdanění investice pro ilustraci. Představte si, že jste například nakoupili akcie ČEZ za 150 000 Kč a prodali je za 170 000 Kč. V tomto případě musíte přiznat zisk 20 000 Kč a to do kolonky 40 – Ostatní příjmy.

DP ostatní příjmy

Obdobně je to i pro zahraniční nákup a prodej akcií či pro ETF, komodity či kryptoměny.

Pokud byly investice v zahraniční měně, musíte je pro české účely převést do korun. K tomu lze využít devizový kurz ČNB pro den, kdy k transakci došlo, případně lze použít průměrný roční kurz finanční správy.

Pokud máte brokera, určitě vám zaslal roční přehled, v němž vidíte celkový souhrn.

V jednoduchosti stačí vzít příjmy (pokud jsou v zahraniční měně, převést je průměrem finanční správy do korun) a uvést je v řádku 40 (pokud nejsou od daně osvobozeny).

V případě zahraničních investic je potřeba vyplnit i přílohu číslo 3. V ní uvedete, s jakým zahraničním subjektem (typicky brokerem) obchodujete.

Vyplnit daňové přiznání skutečně není tak těžké. Některé otázky jsou ovšem sporné, především u investic, ty totiž nejsou v daňovém přiznání fyzických osob tak časté.

Nebojte se proto kontaktovat přímo daný finanční úřad, kde budete přiznání podávat. Určitě se vám k problematice vyjádří, a navíc budete mít něco v ruce.

V ideálním případě je dobré sehnat si poradce, který s daným typem investice (například kryptoměnami) již zkušenosti má a dokáže vám poskytnout opravdu profesionální služby. Informace z úřadů často nejsou úplně ideální.

Vyplňujete si daňové přiznání sami? Jaké máte zkušenosti s finančními úřady? Podělte se s námi o vaše zkušenosti níže v komentářích.

PS: Chtěli bychom upozornit na to, že nejsme daňovými poradci a nemáme oprávnění k závaznému výkladu právních předpisů. Proto, pokud v danění stále tápete, doporučujeme se obrátit na licencovaného daňového poradce, účetní anebo na příslušné úřady.

FAQs – Na co se nejčastěji ptáte

Kdy mám povinnost podat daňové přiznání?

Daňové přiznání musíte podat do konce března (v papírové podobě) nebo do konce dubna (v elektronické podobě).

Využíváte-li daňového poradce, pak platí termín do konce června.

Co se stane, když podám daňové přiznání pozdě?

Hrozí vám pokuta a úrok z prodlení, pokud přiznání podáte později než 5 pracovních dní po termínu.

Musím podávat daňové přiznání, i když jsem zaměstnaný?

Ano, pokud máte další příjmy, například z podnikání nebo investic, musíte přiznání podat sami.

Kdy nemusím danit příjem z akciových investic?

Pokud příjmy z investic nepřesáhnou 100 000 Kč nebo splňují časový test (držení delší než 3 roky).

Jak mohu podat daňové přiznání?

Daňové přiznání můžete podat elektronicky přes interaktivní formulář, nebo osobně na příslušném finančním úřadě.

Musím danit dividendy z českých akcií?

Dividendy z českých akcií zakoupených u českých brokerů jsou automaticky zdaněny srážkovou daní 15 %, která se již odečítá.

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.