Jedním z drobných pozitivních momentů posledního roku, kdy prudce rostla inflace, byly vyšší úroky některých spořících produktů. Růst spotřebitelských úrokových sazeb jak u půjček, tak u nejrůznějších typů bankovních účtů byl způsoben zvyšováním sazeb ze strany České národní banky v reakci na vysokou inflaci.

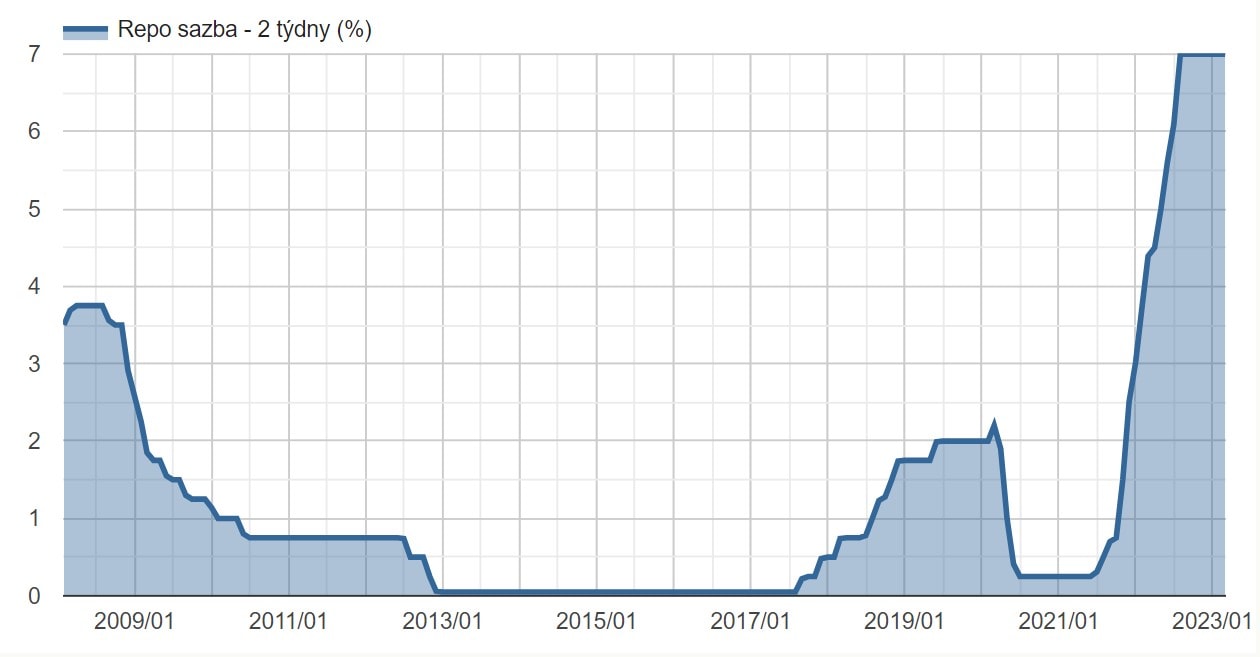

ČNB tyto spotřebitelské sazby nestanovuje, nepřímo je však ovlivňuje – rozhoduje zejména REPO sazba ČNB, kterou komerční banky inkasují za to, že si od nich ČNB půjčí peníze (složitý mechanismu ovlivňující množství peněz v tuzemské ekonomice). Vyšší REPO sazba se promítá i do vyšších sazeb u spotřebitelských finančních produktů. Proto nyní nepanuje ideální doba pro půjčování peněz. Pokud však máte nějaké volné finanční prostředky, které nepotřebujete mít krátkodobě k dispozici, existují možnosti, jak současné situace využít.

Zdroj: kurzy.cz

Dlouhodobý vývoj REPO sazby ČNB

1. Založte si spořicí účet s vysokým úrokem

Spořicí účet byl možná váš vůbec první produkt, kde jste zhodnocovali peníze. Dnešní spořicí účty se však posunuly o velký kus dál. K jeho založení už nemusíte chodit na pobočku banky a obvykle si ho zřídíte na pár kliků ze svého mobilního bankovnictví. V době psaní tohoto článku nabízejí ty nejlepší spořicí účty úrok okolo 6 %. S tímto výnosem sice neporazíte inflaci, ale alespoň trochu snížíte její negativní dopady.

Většinu spořicích účtů tak je velmi snadné založit a obvykle nemají ani požadavek na minimální zůstatek. Navíc je i poměrně snadné z nich vybírat peníze – jednoduchým převodem z účtu na účet v rámci elektronického bankovnictví a některé z nich nabízejí i debetní kartu. Máte-li tak nějaké volné finanční prostředky, můžete si na spořicí účet odložit alespoň svou finanční rezervu, kterou by každý z nás měl mít.

Fondy peněžního trhu jsou typem podílového fondu s vlastnostmi spořicích účtů a jejich úročení se nyní také zvyšuje. Ačkoliv se jedná o investiční nástroje, investují do bezrizikových cenných papírů a tím pádem mohou svůj výnos rovněž garantovat. V minulých letech pozbyly na atraktivitě, neboť se jejich úrok také odvíjí od REPO sazby ČNB. Aktuální dostupné fondy peněžního trhu mají úrokovou sazbu rovnající se REPO sazbě, od které jsou odečteny náklady na provoz fondu. Úrok se tak pohybuje kolem 6,25 %.

Možná si říkáte, proč byste se měli se zřízením takového fondu obtěžovat, když podobný úrok můžete získat na spořicím účtu. Na rozdíl od spořicího účtu není maximálně výše vkladu do fondu peněžního trhu omezená a je také poměrně jednoduché si takový fond zřídit – například na investiční platformě Portu.

Pokud máte část hotovosti, kterou nebudete několik měsíců nebo dokonce let potřebovat, zvažte otevření termínovaného vkladu. Termínovaný vklad opět nabízí srovnatelné zhodnocení jako alternativy výše, peníze si však zde můžete za současnou úrokovou sazbu uložit i na několik let. Je přitom pravděpodobné, že inflace a tím pádem i sazby stanovované Českou národní bankou, začnou v blízké budoucnosti klesat.

Odložením finančních prostředků na termínovaný vklad se jich na určitou dobu vzdáte, (často na šest měsíců až několik let), a pokud peníze vyberete před splatností, přijdete o část – nebo všechny – získaných úroků (dle podmínek). Co však ztratíte díky odepření přístupu ke svým penězům, získáte na cestě k vyšším úsporám v budoucnu. Není přitom problém své peníze vzít a rozdělit je na více termínovaných vkladů s různou dobou splatnosti.

Pokud máte nějaké úspory v hotovosti a chcete využít vyšších úrokových sazeb, které v těchto dnech vidíme, mohla by se vám některá z výše zmíněných možností hodit. Zvažte, jaký přístup ke svým penězům budete potřebovat (a kdy), a podle toho si vyberte.

Pasivní investování je investiční strategie, která spočívá v investování do finančních instrumentů, které kopírují složení nějakého indexu s cílem replikovat jeho výkon, aniž by bylo nutné aktivní obchodování nebo průběžný výběr jednotlivých akcií či jiných aktiv. Pasivní investování je založeno na přesvědčení, že tržní výnosy nelze dlouhodobě systematicky překonávat pomocí aktivního výběru akcií nebo častých obchodů.

Nižší náklady: Pasivní fondy mají obecně nižší poplatky než aktivně spravované fondy, protože nevyžadují časté obchodování a analýzu.

Diverzifikace: Pasivní investování umožňuje investorovi snadno diverzifikovat své portfolio a snížit riziko ztrát z jednotlivých investic.

Transparentnost: ETF mají jednoduchou a srozumitelnou strukturu, což umožňuje investorům lépe porozumět, do čeho investují.

Pasivní investování si oblíbí zejména lidé, kteří hledají dlouhodobý růst a mají omezený čas nebo zájem o aktivní sledování trhu a výběr jednotlivých akcií.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.