Debetní karta je jedním ze základních typů platebních karet. Je propojená s bankovním účtem a slouží k výběrům peněz a pohodlnému bezhotovostnímu placení. Jen stěží si bez ní dokážeme představit běžný život.

Mnoho lidí ji často zaměňuje s kreditkou. Pojďme si tedy ujasnit, jak debetní karta funguje, jak vybrat vhodnou kartu a jaký je rozdíl mezi debetní a kreditní kartou.

V tomto textu se budeme věnovat debetním kartám, pokud by vás však zajímalo, jak přesně fungují kreditní karty, a kde můžete získat tu nejlepší, přečtěte si náš článek, kde se dozvíte vše potřebné.

Debetní karty stručně

Debetní karta je základní typ platební karty spojené s bankovním účtem, která slouží k výběrům hotovosti a pohodlným bezhotovostním platbám.

Rozdíl mezi debetní a kreditní kartou spočívá v tom, že debetní karty používají peníze majitele, zatímco kreditní karty umožňují uživatelům půjčit si peníze od banky.

Debetní karty mají přístup pouze k prostředkům dostupným na přidruženém bankovním účtu a všechny operace jsou omezeny množstvím peněz, které má klient na účtu. Čerpat prostředky do mínusu klientům umožňuje kontokorent.

Debetní karta je základním a nejčastěji používaným typem platební karty. Je propojená s bankovním účtem, a čerpat z ní můžeme pouze finance uložené na našem běžném účtu. S debetní kartou lze provádět bezhotovostní platby a online transakce, ale také vybírat z bankomatu.

Poznámka

TIP: Zajímavostí je, že na českém trhu je v současné době registrováno okolo 10 milionů debetních karet.

Všechny operace jsou však limitovány tím, kolik má klient na účtu k dispozici peněz. Výjimkou je pouze kontokorent, který umožňuje čerpat finance do mínusu. Pokud jej klient nemá sjednaný, veškeré transakce provedené debetní kartou jsou hrazeny z jeho vlastních finančních prostředků.

Co je to kontokorent?

Kontokorent je doplňkový bankovní produkt k běžnému účtu, který umožňuje klientovi čerpat peníze do mínusu – tedy i v případě, že nemá na účtu dostatek finančních prostředků.

Na první pohled není mezi debetní a kreditní kartou patrný rozdíl. Obě karty jsou plastové, disponují logem banky a karetní asociace, mají podpisový proužek, CVV kód i další prvky. Vzhled je ale to jediné, v čem se od sebe nijak výrazně neliší.

Znatelný rozdíl je právě v čerpání financí, přičemž s debetní kartou používáte vlastní peníze, zatímco při placení kreditní kartou si půjčujete od banky.

Podle posledních výzkumů až 43 % Čechů stále ještě nezná rozdíl mezi debetkou a kreditkou. Mnoho z nich nazývá kreditkou právě svou debetní kartu. Důvodem může být nedostatečná osvěta v tomto ohledu nebo možná vypozorované nadměrné používání kreditek v amerických seriálech. Tato neznalost však může zapříčinit finanční obtíže.

Proto si pro ujasnění zapamatujte jednoduché pravidlo: debetní platební karta je klasická platební karta k běžnému účtu, součástí kreditní karty je kredit (úvěrový limit), v jehož rámci čerpáme peníze půjčené od banky. Na další rozdíly mezi kreditkou vs debetkou jsme se detailněji podívali v tomto článku.

Jak funguje debetní karta?

Jak už jsme zmínili, na debetní kartě lze čerpat finance pouze do výše finančních prostředků, které má klient k dispozici. K zúčtování dochází obvykle ihned po transakci, maximálně do několika dnů. Nejprve dojde k blokaci finančních prostředků, následně k přesunu dané částky na cílový účet.

Na debetní kartě si lze samozřejmě nastavit různé limity pro platby nebo výběry. Přístup k účtu a transakcím získáte prostřednictvím internetového bankovnictví, kde se můžete podívat, co jste kartou platili.

K čemu lze využít debetní kartu?

Bezhotovostní platby v obchodech

Bezpečné nákupy na internetu

Výběry z bankomatů

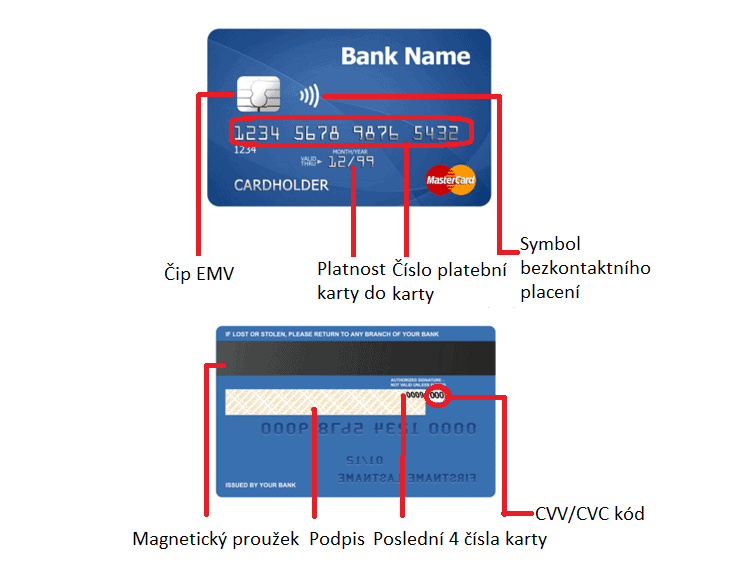

Popis údajů na kartě

Na kartě naleznete tyto prvky:

Šestnáctimístné číslo, označované jako číslo debetní karty

Jméno vlastníka karty

Podpis vlastníka karty

Platnost karty

CVC – třímístný kontrolní kód určený pro platby na internetu

Čip a symbol bezkontaktního placení

Magnetický proužek

Co najdete na debetní kartě

Jak vybrat nejlepší debetní kartu

Před výběrem vhodné debetní karty si nejprve zodpovězte otázku, jak chcete, aby vám karta sloužila a na co ji budete využívat. Pokud vám jde pouze o občasný výběr z bankomatu, postačí vám běžná debetní platební karta, kterou většina bank poskytuje k účtu bez poplatků.

Poznámka

TIP: Jaká je nejlepší banka? Jak vybrat banku a účet pro vaše potřeby? Podívejte se na naše Srovnání bank pro rok 2026.

Žádáte-li od karty více, než jen občasné výběry a placení, poohlédněte se v nabídce vaší banky po nadstandardní nebo prémiové debetní kartě. Počítejte však, že za takovou kartu si již připlatíte nějaký ten poplatek.

Možností je také sjednat si prémiový běžný účet, ke kterému většinou náleží i prémiová debetní karta. Často je však nutné splnit podmínky pro sjednání takového účtu (minimální zůstatek na účtu, poplatek za vedení atp.)

Výběr debetní karty nepodceňujte a před sjednáním si od banky zjistěte dostatek informací. Ptejte se zejména na poplatky, jaké lze nastavit limity, jestli bude možné kartu obsluhovat v internetovém bankovnictví a co dalšího nabízí – věrnostní bonusy, cashback, letištní salónky, slevové akce? To vše by vás mělo zajímat.

Výhody a nevýhody debetních karet

Výhody

Přehled o reálné výši finančních prostředků na účtu

Neplatíte úroky (které mohou vzniknout právě u kreditky)

Vlastní finanční prostředky kdykoliv k dispozici

Vydání debetní karty k účtu bez poplatků

Nevýhody

Nelze čerpat do mínusu (jako v případě kreditní karty)

U některých bank se platí poplatky za výběry z bankomatů

V případě ztráty či krádeže karty jsou ohrožené klientovi peníze

Na co si dát pozor při placení

Pro bezpečné platby kartou platí jedno důležité pravidlo: Nikdy nikomu nesdělujte svůj PIN kód (čtyřmístný kód k platební kartě), ani si jej nezapisujte do peněženky či v místě, kde máte uloženou kartu.

Dodržujte obecné zásady pro placení kartou, tedy při vyťukávání PINu na platebním terminálu si zakryjte číselník, při výběru z bankomatu upřednostněte bezkontaktní výběr (pokud jím bankomat disponuje) a v případě plateb na internetu si vždy zkontrolujte zabezpečení dané webové stránky.

Také si nastavte bezpečné limity u vaší platební karty, které v případě krádeže karty znemožní zloději výběr vysokých částek z vašeho účtu.

Více informací o bezpečném placení kartou získáte také od své banky nebo na stránkách Sdružení pro bankovní karty.

Kdy použít debetní kartu?

Vždy je lepší mít v peněžence jak debetní, tak i kreditní kartu. Pro běžné měsíční platby a průběžné výdaje je vhodnější debetní karta, díky které máte aktuální přehled o stavu svého účtu. Nemůže se vám tak stát, že byste se bezhlavě zadlužili a dostali se tak do koloběhu finančních obtíží. Kreditní karta je naopak skvělým pomocníkem pro nenadálé situace. Můžete ji nosit v peněžence a považovat ji za zadní vrátka v případě nečekaných výdajů.

Specialistka na osobní finance zaměřující se na bankovní sektor, spořicí produkty a osobní finance. Dlouhodobě se věnuje analýze bankovních produktů a jejich srovnávání z pohledu běžných uživatelů.

Prostřednictvím svých článků pomáhá čtenářům lépe se orientovat ve světě osobních financí a dělat informovanější finanční rozhodnutí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.