Federální rezervní systém má za sebou červnové zasedání, které bylo zase jako ostře sledované vlaky. Očekávalo se totiž, že tentokrát se americký Fed odhodlá k pauze ve svých restrikcích. A to po 10 zvýšení v úrokových sazbách v řadě. Skutečně došlo k měnově-politickému rozhodnutí ponechat úrokové sazby beze změny. Ale přesto jsou implikace ze zasedání dost medvědí. Proč? To si vysvětlíme.

Fed se rozhodl pro ponechání sazeb beze změny

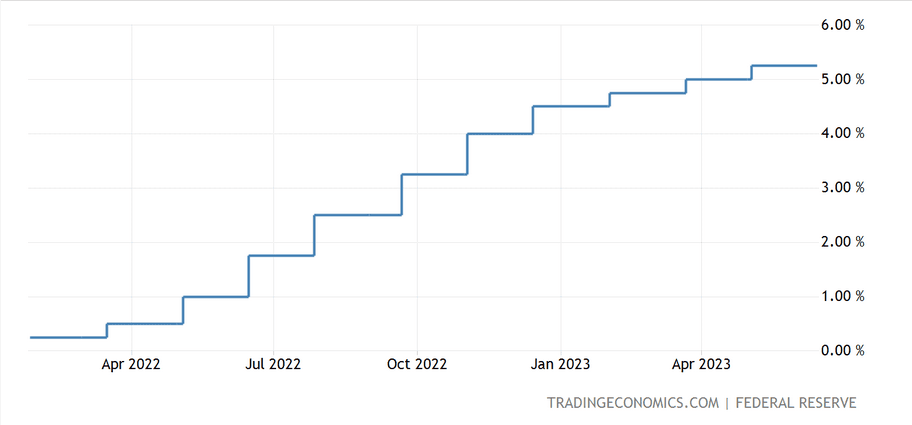

Jak jsem řekl v úvodu, americký Fed tentokrát dospěl k závěru, že je lepší učinit pauzu v dosavadním růstu úrokové sazby. Víceméně se s tím počítalo, protože celková inflace měřená formou CPI dost dramaticky klesla. A celková inflace měřená formou PCE taktéž zaznamenala nemalý pokles v rychlosti růstu cenové hladiny.

Připomínám, že Fed CPI, alespoň na oko, vůbec nezajímá. Jejich měnová politika sleduje inflaci měřenou formou PCE.

Zdroj: tradingeconomics.com

Základní úroková sazba v USA

Pauza v růstu úrokových sazeb byla mnohými býky dlouho očekávaná. Vlastně si to vymodlili. Zároveň se z možné pauzy dalo usuzovat, že úrokové sazby už v letošním roce neporostou. Proč totiž obnovovat něco, s čím se předtím přestalo? Jaký to má smysl? To už je těžší otázka, nad kterou můžete sami zapřemýšlet.

Dost dlouho jsem ale upozorňoval, že potenciální pauza není pro býky žádné vítězství, protože Fed se klidně může rozhodnout zase pro pokračování. Za pravdu mi dala kanadská centrální banka a australská centrální banka. Obě tyto autority na několik měsíců růst sazeb zastavily a poté je zase obnovily. A americký Fed tuto možnost nijak absolutně netají.

Výhled členů FOMC je pro trhy extrémně medvědí

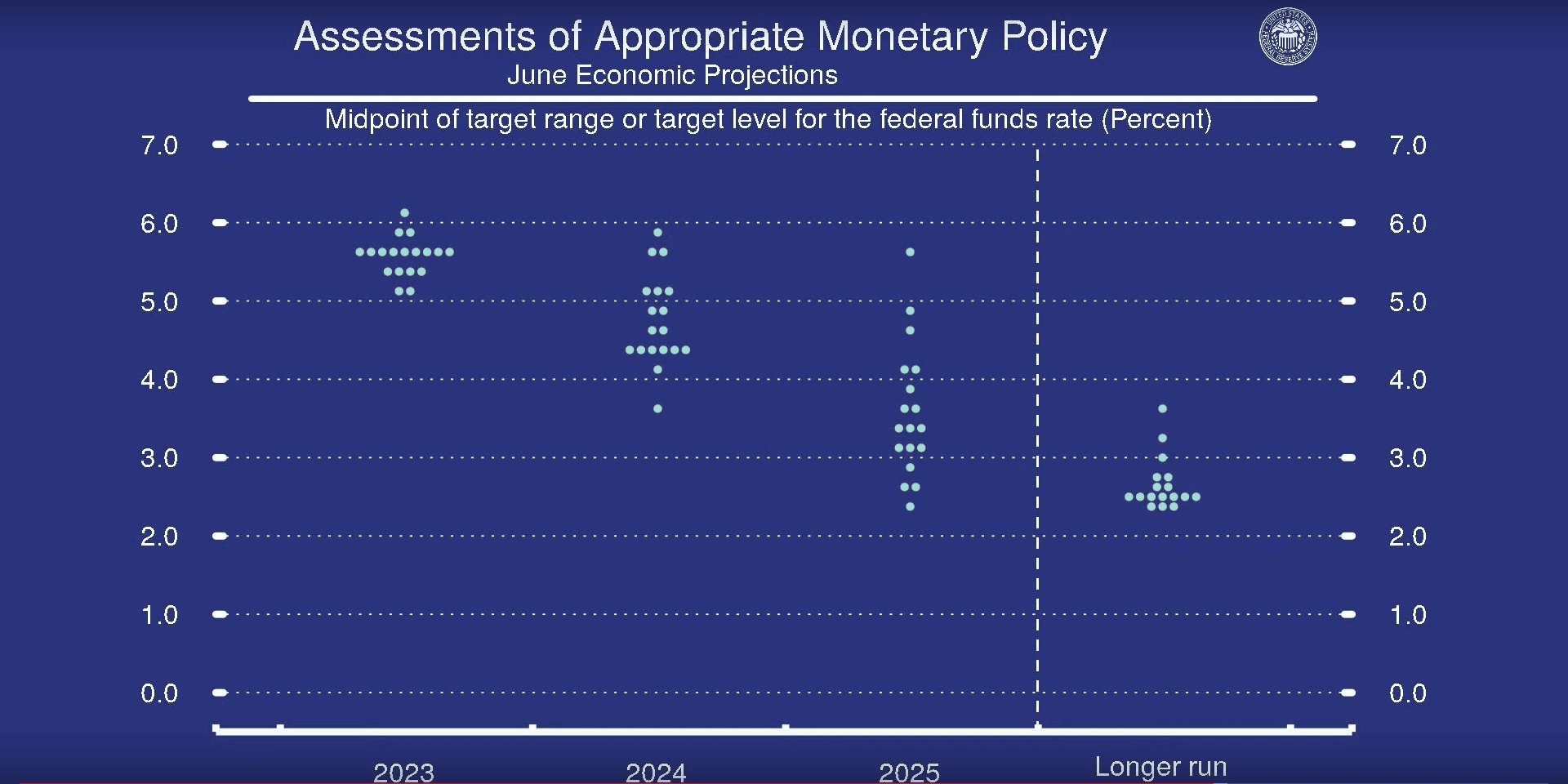

Po zasedání byla zveřejněná ekonomická projekce, ze které automaticky vyplynula jedna klíčová informace. Členové FOMC počítají s tím, že do konce roku dojde ještě dvakrát v růstu úrokové sazby o 0,25 procentního bodu. Jelikož terminal rate pro letošní rok (mediánová úroveň) je 5,6 %. A současná horní hranice target rate je 5,25 %.

Předseda Fed Jerome Powell tomu dodal váhu během tiskové konference, kde na začátku a na konci zmínil, že úrokové sazby do konce roku porostou. Osobně jsem byl nanejvýš překvapený. Protože to udělat nemusel. Ale udělal. Kromě toho během jeho úvodní řeči nepadla absolutně žádná zmínka o dezinflaci nebo soft landing americké ekonomiky. Ta “jestřábí” rétorika nespočívá jenom v řečeném, ale i v tom co neřekl.

Vtip je ale v tom, že tím to nekončí.

Zdroj: fed.gov

Dot Plot

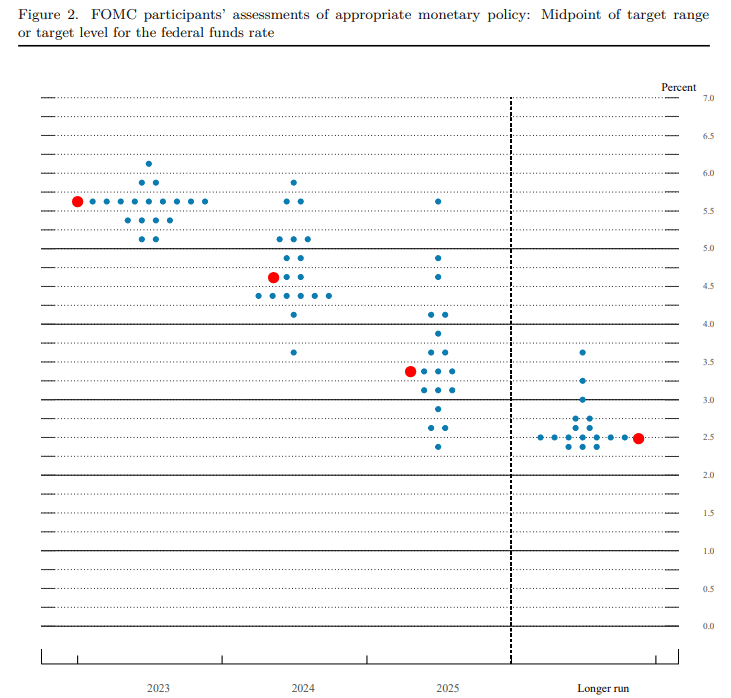

Abych vám to trochu usnadnil, přidal jsem ještě další, ten stejný, diagram, kde jsou zaznačené mediánové hodnoty (terminal rate) pro jednotlivé roky. Pokud si to už nepamatujete z mých dřívějších analýz, terminal rate je úroveň, kde by se sazby měly nacházet na konci daného roku. Výhled členů FOMC je extrémně medvědí v tom, že nepočítají s poklesem úrokových sazeb do neutrálních úrovní (pod 3 %) do roku 2025. Respektive do hodnot, které nejsou pro reálnou ekonomiku restriktivní. Ale ani ji nestimulují k růstu.

Zdroj: fed.gov

Dot plot s terminal rates

V překladu, úrokové sazby nemusí jít do neutrálních úrovní až po dobu dvou let. Což znamená, že trhy budou v různé míře pořád přiškrcovány v růstu. To neznamená, že kurzy nemohou nahoru. Jde o to prostředí, které restriktivní výše sazeb vytváří. Musíme i myslet na to, že úrokové sazby se po mnoho let držely na absurdně nízkých úrovních. Díky čemuž i spousta titulů bez slušného fundamentu rostla a rostla. Tyhle tituly mohou mít proto velké problémy, když sazby zůstanou po delší dobu na relativně vysokých hladinách.

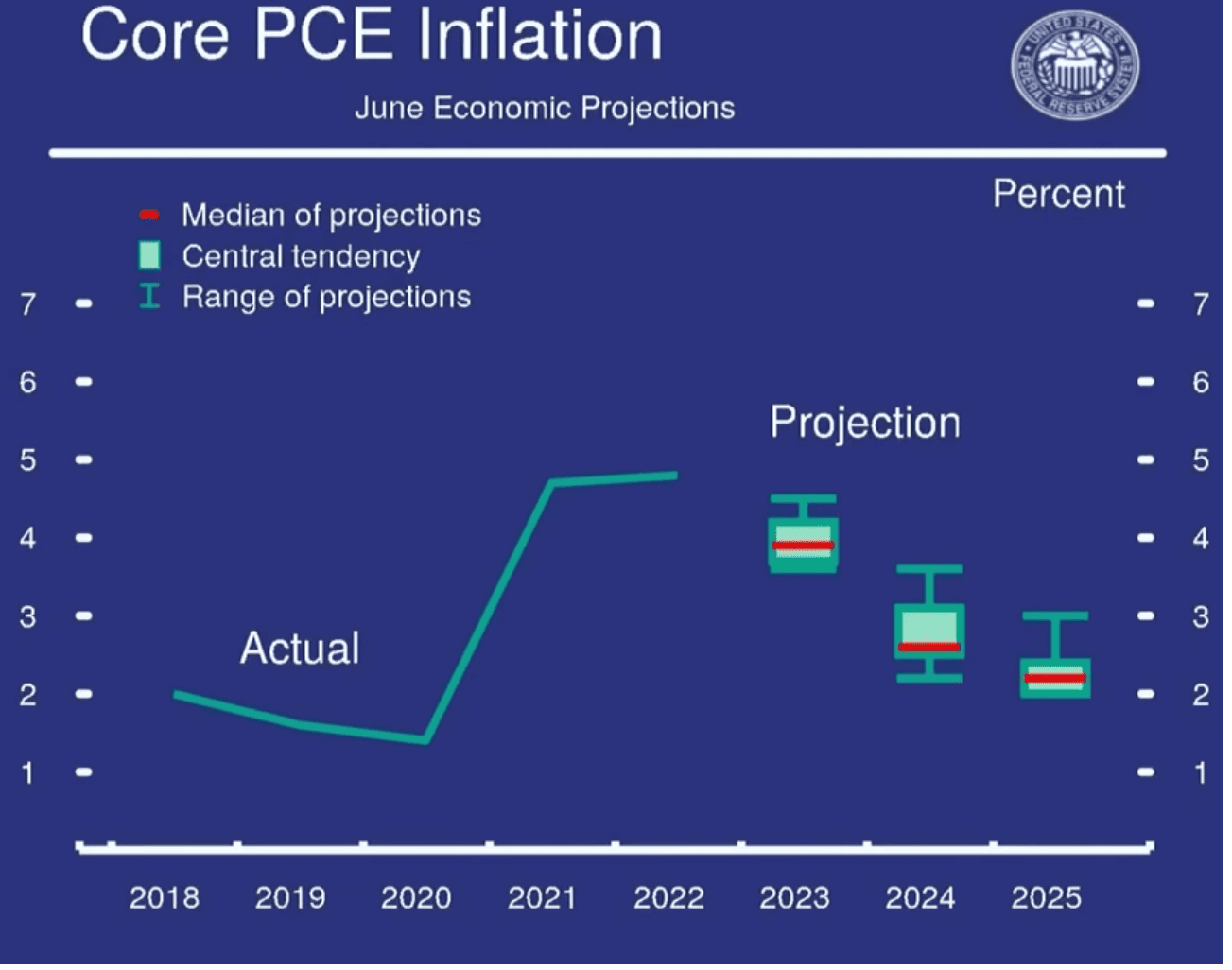

Proč chce vlastně Fed držet sazby tak dlouho vysoko? Odpověď je jednoduchá, jejich projekce počítá s dlouhotrvajícím inflačním prostředím. Na přiložené projekci je jádrová inflace (PCE), která je tím pádem bez volatilních složek jako jsou energie a potraviny. A z projekce vychází, že se k 2% inflačnímu cíli Spojené státy přiblíží až v roce 2025.

Zdroj: fed.gov

Projekce core PCE

Ale co ta ekonomická recese? Ta přece vše může změnit. Úskalí zveřejněné ekonomické projekce spočívá v tom, že úplně ignoruje příchod hospodářské recese. V tu chvíli tyhle grafy jednoduše neplatí. A za další, diagram v podobě dot plot není ani nijak závazný. Je to jenom projevený názor členů FOMC.

Jaká je reakce trhů?

Akcie zaznamenaly akorát zvýšenou volatilitu, ale během následujících obchodních hodin byl spíše tlak na další kurzový růst. Což je na jednu stranu prapodivné a na stranu druhou to jistou logiku může mít. Souvisí to s tou recesí. Trhy vědí, že americká centrální banka prozatím na obzoru žádnou krizi nevidí. Tak jsou v klidu. I navzdory těm jestřábím informacím.

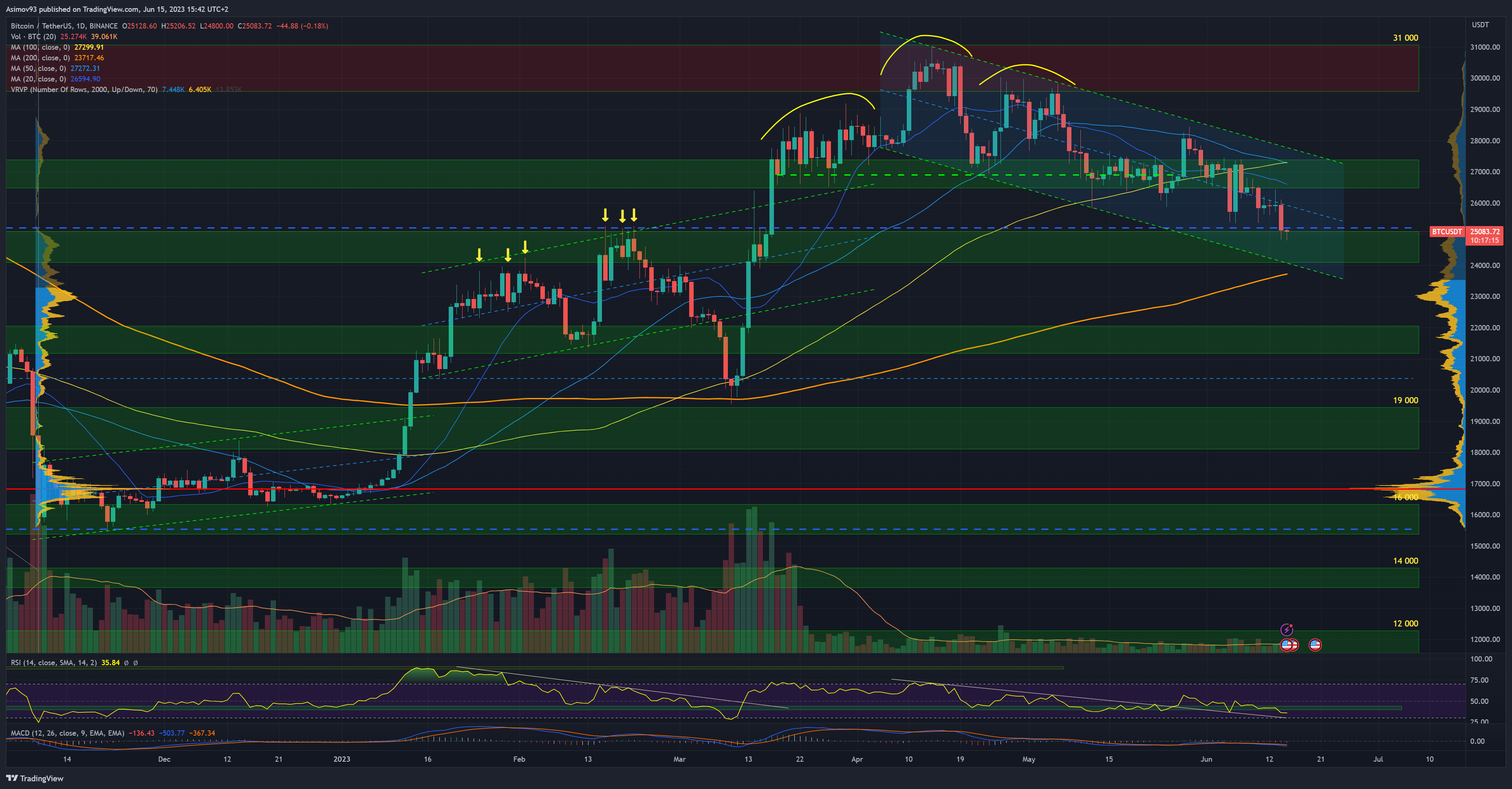

Bitcoin podle mně ovšem mnohem lépe reflektuje nové informace, protože zde ještě týž večer došlo k nemalému poklesu pod klíčový support kolem 25 000 USD. Dlouho jsme na to otestování čekali.

Zdroj: tradingview.com

Bitcoin na denním grafu

Závěrem

Víte, co je na měnové politice Fedu poslední rok “krásné”? Pracují přesně podle manuálu. Jestli nechápete kroky centrálních bank, doporučuji jít do prodejny knih a koupit si nějaká skripta makroekonomie pro vysokoškolské studenty. Když centrální banky jdou podle návodu (nedělají to vždy), víte přesně, co udělají příště.

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.