Po deseti letech, kdy míra inflace v USA nedosahovala cílových hodnot, obrací počínající hospodářské oživení ve Spojených státech po koronavirové recesi status quo.

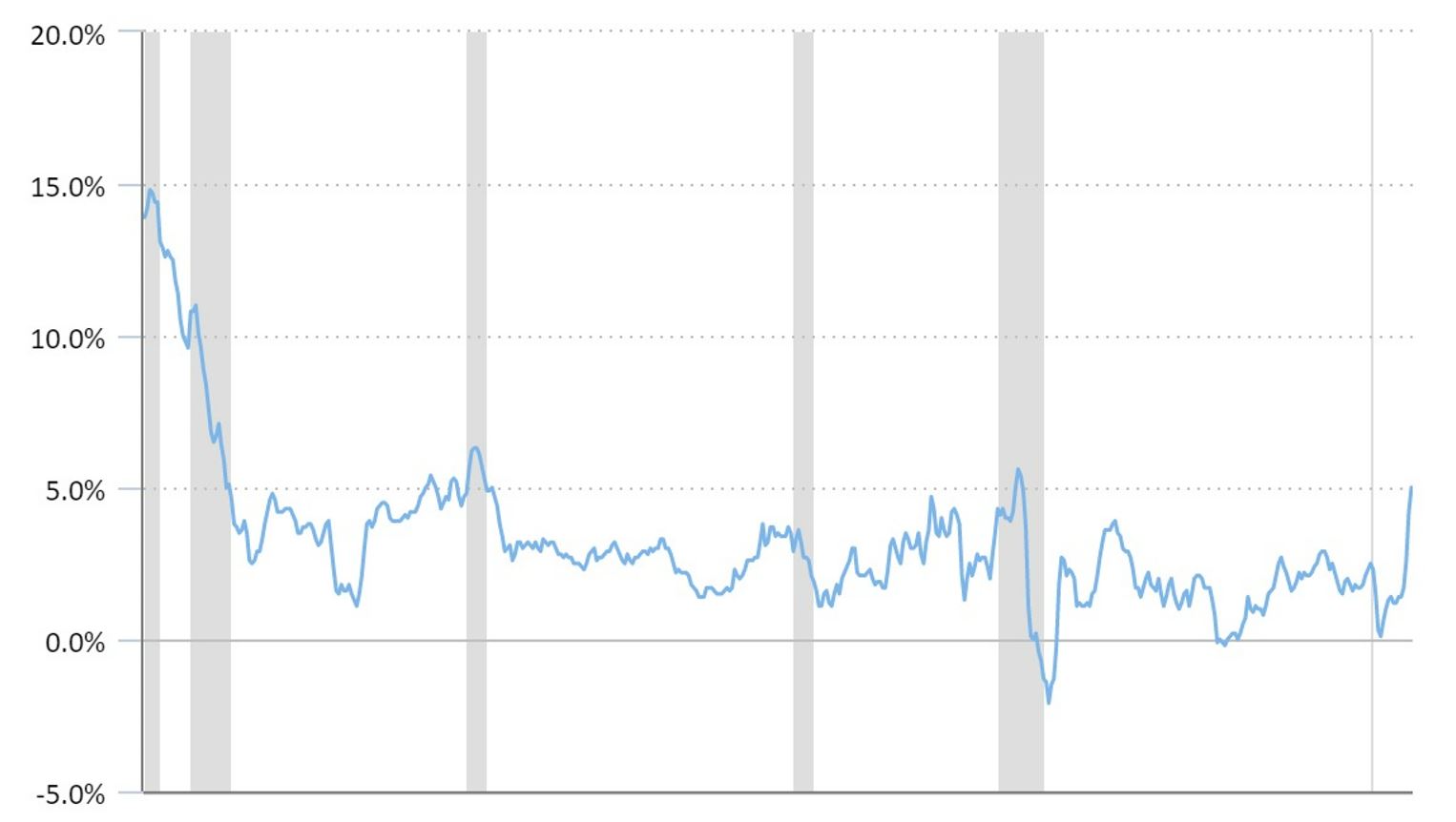

V květnu v USA zaznamenali inflaci ve výši 5 %, což je nejvyšší hodnota za posledních deset let – tak vysoká, že se někteří lidé obávají silné a trvalé inflace a odkazují na období 70. let 20. století, kdy index spotřebitelských cen dosahoval dvouciferných hodnot.

Dlouhá období vysoké inflace však mají přímé a bezprostřední dopady na makroekonomiku, cenu některých komodit, zejména zlata, výnosy z dluhopisů a rovněž na akciový trh. Co by investoři tedy nakonec měli skutečně očekávat od americké inflace v příštích 2 až 5 letech?

Než se na problém americké inflace zaměříme více, je třeba zdůraznit, že nedávná 5% míra inflace není až tak znepokojivá. Stačí, když vezmete v úvahu, že je současná cenová hladina porovnávána s tou před 12 měsíci, kdy se americká ekonomika nacházela uprostřed pandemické recese, kdy byla inflace neobvykle nízká. Protože však tento “efekt” během několika příštích měsíců zmizí, měli bychom při zachování všech ostatních podmínek očekávat do budoucna mírnější hodnoty indexu spotřebitelských cen.

Stále však platí, že čtyři relevantní potenciální faktory mohou držet americkou inflaci v příštích dvou letech (možná i déle) výše, které to jsou?

Vývoj hodnota americké inflace od ledna 1980. Zdroj: bls.gov

1. Poptávkové tlaky

K inflaci může dojít, pokud poptávka po zboží a službách převyšuje schopnost dodavatelů vyrábět požadované zboží a služby, proto si mohou dovolit zvýšit ceny, až se trh dostane do nové rovnováhy.

Poptávkové tlaky zřejmě podpořily také stimuly americké vlády a Fedu, jejichž cílem bylo zmírnit bezprostřední negativní dopady pandemie a následné recese. Přímé vládní i monetární stimuly zajistily, že si domácnosti, v nichž živitelé rodin náhle ztratili práci, mohly alespoň částečně udržet kupní sílu a splácet své dluhy. Tyto fiskální a měnové stimuly však byly jednorázovými zásahy.

Velká většina domácností však mohla obdržet peníze navíc i v situaci, kdy se nepotýkala s velkým poklesem disponibilního příjmu, a to na základě vysokých příjmových prahů používaných pro zacílení programu – v případě manželských párů měl na příspěvek nárok kdokoliv, jehož roční příjem nepřesahoval 160 000 dolarů. Kombinace většího tíhnutí k preventivním úsporám a omezených možností utrácet za volný čas a cestování během pandemie zvýšila úspory amerických domácností z 8,3 % v únoru 2020 na 33,7 % v dubnu 2021. Mimochodem míra úspor českých domácností je na nejvyšší úrovni od roku 2005.

Kumulace vyšších úspor spolu s novými možnostmi utrácení a znovuotevřením americké ekonomiky přináší prostor pro poptávkový tlak. Prodeje automobilů a nemovitostí tak jsou na nejvyšší úrovni od doby před Velkou recesí v letech 2007-2009.

Důležitou otázkou je, zda tyto poptávkové síly představují z hlediska inflace v příštích dvou letech zásadní problém, a to je nepravděpodobné.

Zatímco poptávkové tlaky budou mít v krátkodobém horizontu jistě na ceny vliv, úspory domácností nashromážděné za poslední rok a půl jsou omezené a dodavatelé budou schopni přizpůsobit výrobu zvýšené poptávce během několika měsíců.

2. Narušení dodavatelských řetězců

Přejdeme-li k nabídkové straně americké ekonomiky, inflace může vzniknout také tehdy, když firmy zaznamenají zvýšení výrobních nákladů, které přenášejí na své zákazníky (zvyšují ceny).

Globální dodavatelské řetězce, v jejichž rámci jsou klíčové komponenty hotových výrobků dodávány z celého světa za výrazně snížené náklady, byly v posledních několika desetiletích na vzestupu. Došlo však k jejich vážnému narušení kvůli bojům s pandemií.

To mělo vážný dopad na náklady na outsourcing prostřednictvím globálních dodavatelských řetězců, což přineslo tlak na růst spotřebitelských cen.

Například výrobci automobilů se v současné době potýkají s vážnými překážkami v dodavatelských řetězcích v důsledku nedostatku polovodičů, což zvyšuje jejich vstupní náklady a tlačí je ke zvyšování cen hotových výrobků. Dalším příkladem jsou zdravotnické potřeby, které se z velké části vyrábějí v jihovýchodní Asii. Ta byla v počátečních fázích pandemie z velké části uzavřena, což vedlo k nedostatku zásob a růstu cen.

Podobně jako u výše zmíněných tlaků na poptávku však není příliš důvodů se domnívat, že bude narušení nabídky trvat déle než do doby, kdy budou globální dodavatelské řetězce opět plně funkční. Narušení dodavatelských řetězců by tak nemělo ovlivnit americkou inflaci ve střednědobém až dlouhodobém horizontu.

Vezměte si například cenu dřeva. V důsledku zvýšené poptávky po stavebním řezivu se jeho ceny v první polovině roku 2021 téměř zdvojnásobily. Mnozí odborníci tvrdili, že budeme čelit trvalému tlaku na ceny dřeva a dalších komodit. Přesto se od června 2021 cena dřeva vrátila na cenu z kraje roku. Podobně i futures na ropu WTI – nejaktivněji obchodovaný kontrakt na ropu – je sice na nejvyšších úrovních od roku 2018, ale není důvod se domnívat, že ceny budou ve střednědobém horizontu nadále růst.

3. Tlaky na trhu práce

Dalším způsobem, kterým se mohou zvýšit výrobní náklady firem, jsou vyšší mzdy pracovníků. Vyšší mzdy samozřejmě zajistí udržení kupní síly spotřebitelů, ale vlny zvyšování mezd mohou mít inflační charakter.

S oživením poptávky v celé americké ekonomice, která se znovu otevírá, začíná mnoho podniků navyšovat počet zaměstnanců. Celkový počet neobsazených volných pracovních míst v USA dosáhl nejvyšší úrovně od roku 2000. Současně je na americkém trhu práce značné množství pracovníků, kteří se ještě nevrátili do pracovního procesu. Trh práce v USA má tedy k plnému oživení ještě daleko a má dostatek volné kapacity k absorbování dodatečné poptávky po pracovní síle, přestože míra nezaměstnanosti klesla ze 14,8 % v dubnu 2020 na 5,8 % v květnu 2021.

To je poměrně důležité, protože makroekonomové obvykle tvrdí, že volná pracovní místa v ekonomice ovlivňují reálnou inflaci jako důsledek Phillipsovy křivky – vztahu mezi inflací a mírou nezaměstnanosti. Dostatek volných pracovních míst znamená malý tlak na růst cen.

Současně také pandemie vedla k vlně předčasných odchodů do důchodu. Snížení nabídky pracovních sil může mít za následek dočasný nedostatek pracovních sil a vyšší náborové prémie i mzdy.

Tyto vlivy mohou vést k vyšší cenové hladině – například v restauracích. Vzhledem k celkovému množství volných pracovních míst v americké ekonomice však pravděpodobně nepovedou k trvalým inflačním tlakům.

4. Inflační očekávání

Očekávání jsou klíčovým faktorem, který určuje prakticky všechna rozhodnutí, jež spotřebitelé v každodenním životě činí, například rozhodnutí o úsporách a spotřebě nebo rozhodování o investicích. Pokud si spotřebitelé myslí, že ceny v budoucnu porostou, je pravděpodobnější, že využijí zdánlivě zvýhodněných cen již dnes. To samo o sobě vede k růstu cen a vytváří sebenaplňující se zpětnou vazbu.

Federální rezervní systém se zaměřuje na jádrovou inflaci – celkovou inflaci bez volatilních cenových statků, jako jsou potraviny a energie. Jádrová inflace má tendenci totiž lépe předpovídat trvalé inflační tlaky.

Fed také předpokládá, že domácnosti mají dobře ukotvená inflační očekávání – blízko jeho ročního cíle ve výši 2 %. Domácnosti však možná uvažují o inflaci zcela jinak.

Spíše než na změnu cen celkového spotřebního koše a vážení těchto cenových změn podílem na výdajích, mají spotřebitelé tendenci přemýšlet o cenách konkrétního zboží a služeb, s nimiž se setkávají v každodenním životě. Většina spotřebitelů se zaměřuje zejména na změny cen významných statků, jako je například benzín, a na změny cen zboží, které často nakupují, jako jsou například potraviny. Navíc mají spotřebitelé tendenci přikládat při vytváření svých inflačních očekávání větší váhu růstu cen ve srovnání s podobně velkým poklesem cen.

Nyní, když se poptávka zvyšuje, je zřejmé, že dochází k výraznému nárůstu cen benzínu a dochází k velkým výkyvům v cenách potravin, což se obojí promítá do velkého nárůstu inflačních očekávání domácností. Vysoká inflační očekávání domácností jsou tak jediným faktorem, který by z dlouhodobého hlediska mohl vést k vyšší americké inflaci, pokud Fed tuto skutečnost podcení.

Jak by se měl za současné situace chovat investor?

Souhrnně vzato se nezdá, že by čtyři velmi diskutované faktory, které by mohly ovlivnit inflaci v nadcházejících měsících, znamenaly trvalý inflační tlak ve střednědobém až dlouhodobém horizontu. Není tak ani příliš pravděpodobné, že by Fed v krátkodobém horizontu přijímal nějaká opatření z důvodu trvalých inflačních tlaků – zvyšování úrokových sazeb.

Tradiční cestou, jak se před růstem cenové hladiny ochránit, je investice do zlata. U nás pak má tradici investování do nemovitostí, jejichž cena obecně roste minimálně tempem inflace (obvykle více).

Roli zajištění proti inflaci si pak nárokuje také Bitcoin. Pokud jsou na vás výše zmíněná investiční aktiva příliš konzervativní, mohou se vaše kroky zajisté ubírat i touto cestou. Jedno je totiž jisté, projeví-li se inflační tlaky dlouhodobě, bude to špatná zpráva pro většinu držitelů dluhopisů a také příjmových investorů, kteří nakupují dividendové akcie.

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.