Pokud alespoň trochu sledujete makroekonomické dění, asi vám neušlo, že inflacev USA za květen dosáhla horentních5 %. Navíc tento týden proběhla dlouho očekávaná schůze Federální rezervní banky, což významně zahýbalo s některými trhy. Především se zlatem a dolarovým indexem. Ovšem i ostatní trhy nebyly zcela ušetřeny.

Dnešní text bude spíše pojednáním, kde si kromě inflace rozebereme i projekce Federální rezervní banky. Pak se podíváme na grafy dolarového indexu, trhu se zlatem a akciového indexu. Abychom měli celkový obrázek toho, co se vlastně stalo.

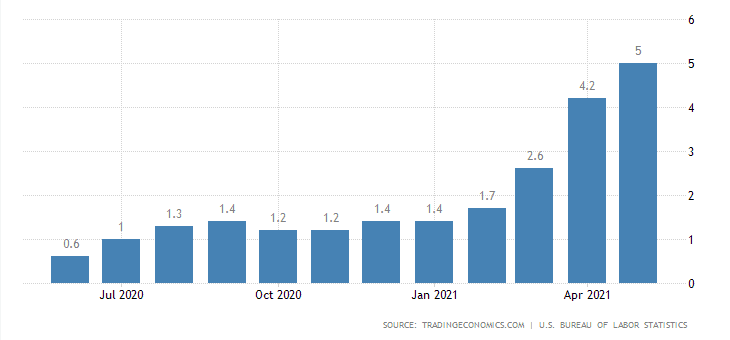

Od února začala ve Spojených státech růst inflace, zpočátku se jednalo o střídmý průběh, který ovšem začal gradovat na přelomu března-dubna. Což jsme přirozeně tehdy nevěděli, protože inflační data normální smrtelník získá až zpožděně. Několik týdnů se spekulovalo nad tím, zda je těch 4,2 % vrchol, nebo rostoucí trend bude pokračovat.

Inflace v USA. Zdroj: tradingeconomics.com

Během května byly zřetelné signály, že se inflace drží na vyšších úrovní, ale i tak bylo do jisté míry velkým překvapením, že za květen inflace dosáhla 5 %. Logicky se začalo ihned řešit, zda na to Federální rezervní banka zareaguje. Já jsem byl osobně názoru, že spíše ne, protože mnohokrát zdůrazňovali, že jejich primárnímcílem je zaměstnanost.

Jediná zbraň proti inflaci jsou sazby (federal funds rate), respektive jejich navyšování. Ale jejich zvýšením se způsobí, že přiškrtí i zaměstnanost, což si nemohou dovolit, protože se jedná o jimi určený hlavní cíl. Pravdou ale je, že ty pomyslné nůžky mezi inflací a sazbami jsou hodně rozevřené. Úrokové sazby mají správě kopírovat inflaci. Vždy to tak alespoň bylo a doteď se uvedená poučka učí v hodinách makroekonomie na ekonomických fakultách.

S takovou inflací samozřejmě mnozí očekávali růst zlata. Kdo by taky ne při tak vysoké inflaci, která tu nebyla přes 12 let? Nicméně v hlavním informačním proudu se neustále omílalo, že se jedná pouze o přechodný stav. Tedy, že vyšší inflace je otázkou pár měsíců. Pak by se vše mělo vrátit do normálu.

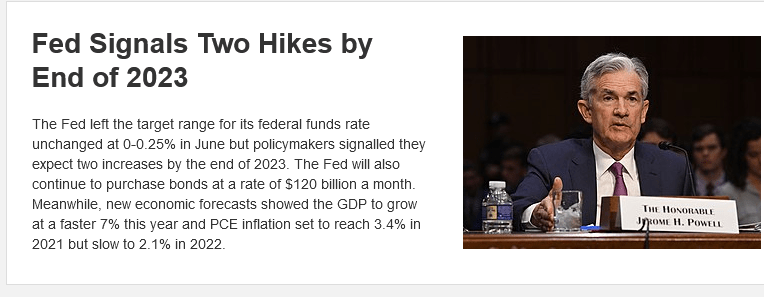

Nebylo to ovšem ničím podložené, což se změnilo 16. července s ekonomickou projekcí Federální rezervní banky. Nemálo lidí je však stále velmi skeptických, že se skutečně jedná o přechodný stav. Musíme si holt počkat na další data, protože nyní trhy Fedu jednoduše uvěřily a my s tím musíme počítat.

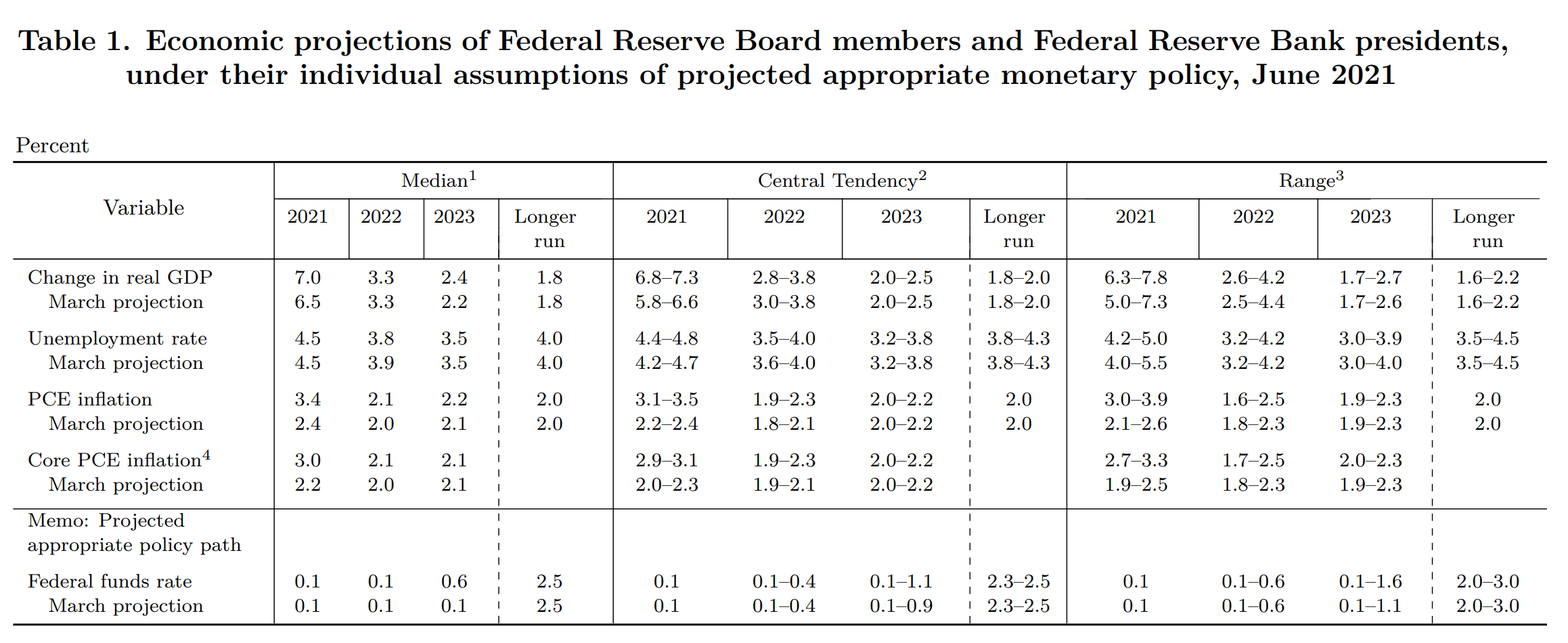

Schůze Federální rezervní banky – ekonomická projekce

A není divu, že tržní účastníci Fedu uvěřili, neboť ekonomická projekce je nesmírně optimistická. Americká centrální banka je velká autorita a není moc rozumné jít proti ní. Co se týče konkrétních čísel, Fed předpokládá, že výsledná inflace (medián) za rok 2021 zakotví na 3,4 %. Přitom ještě v březnu činil odhad pouhých 2,4 %, (o celý procentní bod méně).

Proto jsem i já dost rezervovaný, ale jak jsem již řekl, trhy daly najevo, že projekci berou vážně. Z tabulky dále vyplývá, že již následující rok má být mediánová inflace 2,1 %. Řečené v podstatě znamená, že už příští rok by se vše mělo vrátit do zdravého normálu. Já si právě myslím, že tenhle konkrétní odhad způsobil masivní propad na trhu se zlatem a jinými drahými kovy. Když bychom projekci měli důvěřovat, delší zajištění ve zlatě postrádá smysl.

Shrnutí politiky Fedu. Zdroj: tradingeconomics.com

Z projekce na tzv. dlouhé období (long run) vyplývá, že má inflace zůstat 2%, což je závazek americké centrální banky. Je zřejmé, že ke dlouhému období ani nic jiného napsat nemohli, protože by to znamenalo, že svůj závazek nedodrží. A co sazby (federal funds rate)? V tabulce můžeme vidět, že medián je za rok 2021 a 2022 pořád na 0,1 %. Nicméně v pravé části tabulky, v sekci “range” je napsáno, že by se sazby měly pohybovat v rozmezí 0,1 – 0,6 %.

Tudíž Federální rezervní banka připouští, že již během následujícího roku možná začnou postupně navyšovat sazby a během roku 2023 mají v plánu pokračovat. Co se týká nezaměstnanosti a HDP, za rok 2021 má výstup americké ekonomiky vzrůst o 7 %.

Asi nemusím říkat, že se skutečně jedná o hodně optimistický odhad. I rok 2022 má být značně růstový (3,3 %). Mediánová nezaměstnanost má činit 4,5 % a následně během let 2022 a 2023 má docházet k postupnému snižování.

Jak reagovaly klíčové trhy?

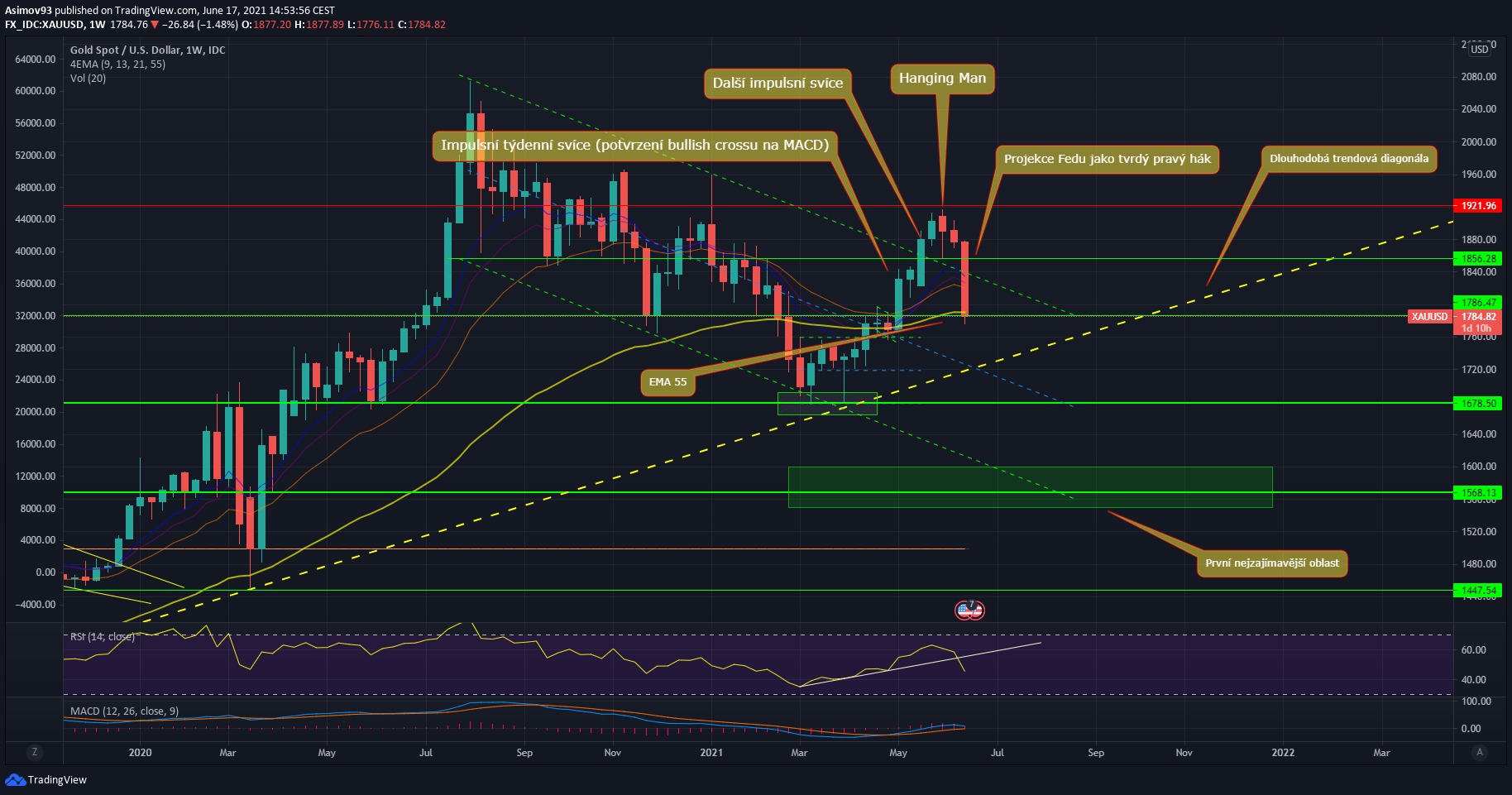

Týdenní graf pro zlato (XAU/USD). Zdroj: tradingview.com

Jak jsem se již nechal slyšet, zlato dostalo lidově řečeno výprask. Je dost možné, že během tří týdnů budou umazány všechny zisky, které trh během předešlých tří měsíců nabral. Jestli se tak stane, musíme sledovat reakci na klíčovém S/R levelu 1 678 USD/unce. Pokud dopadneme až sem, mělo by dojít alespoň ke zbrzdění propadu.

Bohužel je žlutý kov obrovské zklamání, protože po technické stránce byl trh excelentní. Ovšem varoval jsem, že Fed do toho může ještě hodit vidle. Proto bylo včerejší zasedání tak důležité. Trh tím dal zřetelně najevo, že projekce centrální banky bere zcela vážně.

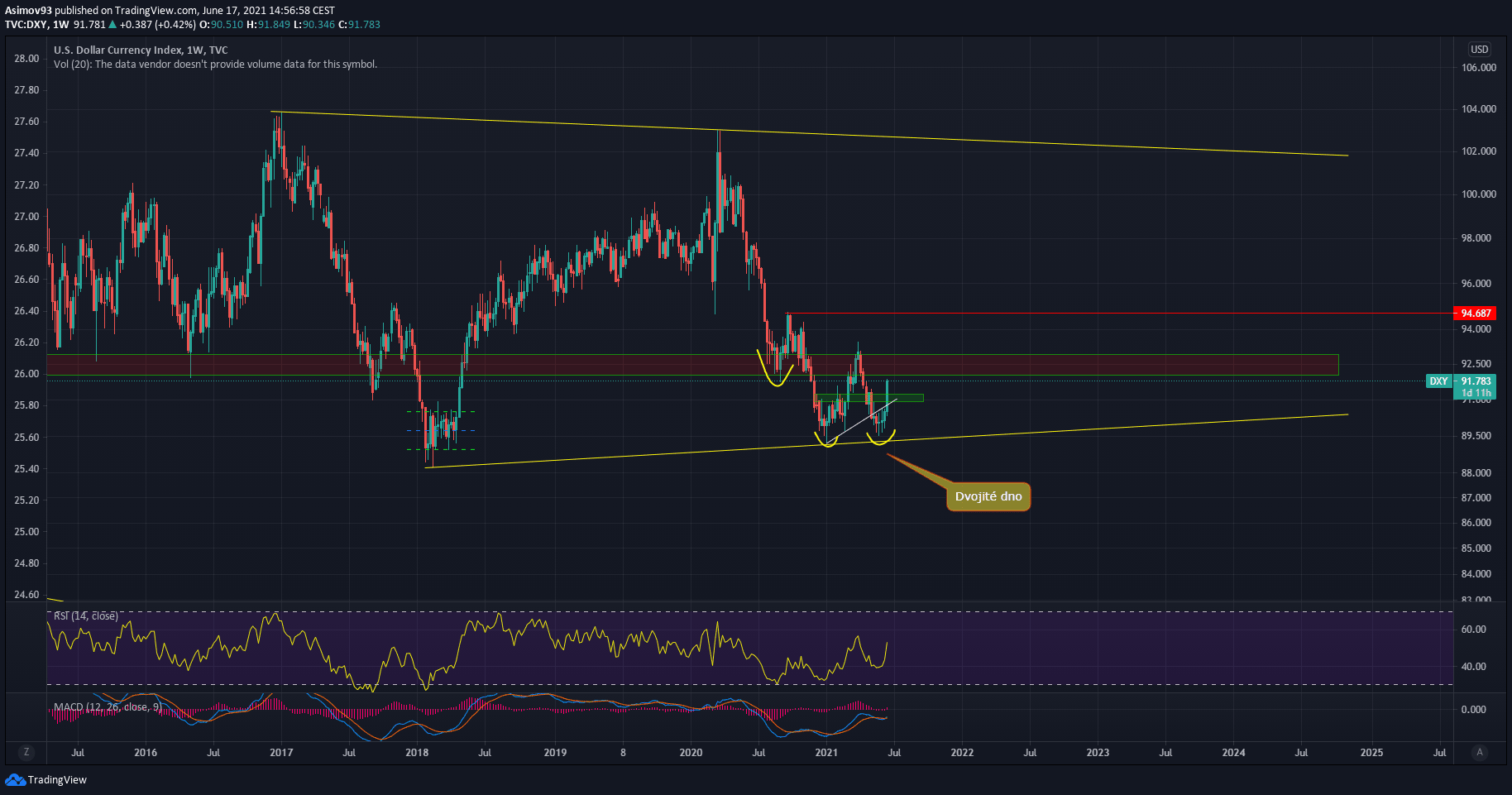

Naopak dolarový index z toho vytěžil maximum. Již v květnu se v grafu začalo tvořit potenciální Dvojité dno, což se pomalu začíná naplňovat. Jaká je za tím fundamentální logika? Když budeme vycházet z projekce federální rezervní banky, vysoká inflace je pouze přechodná a očekává se vysoký růst HDP.

Americký dolar pak přirozeně posiluje na hodnotě. Jestli se tzv. dvojité dno potvrdí průrazem nad 93,437 bodů, zlato, stříbro, Bitcoin a jiná aktiva mají problém.

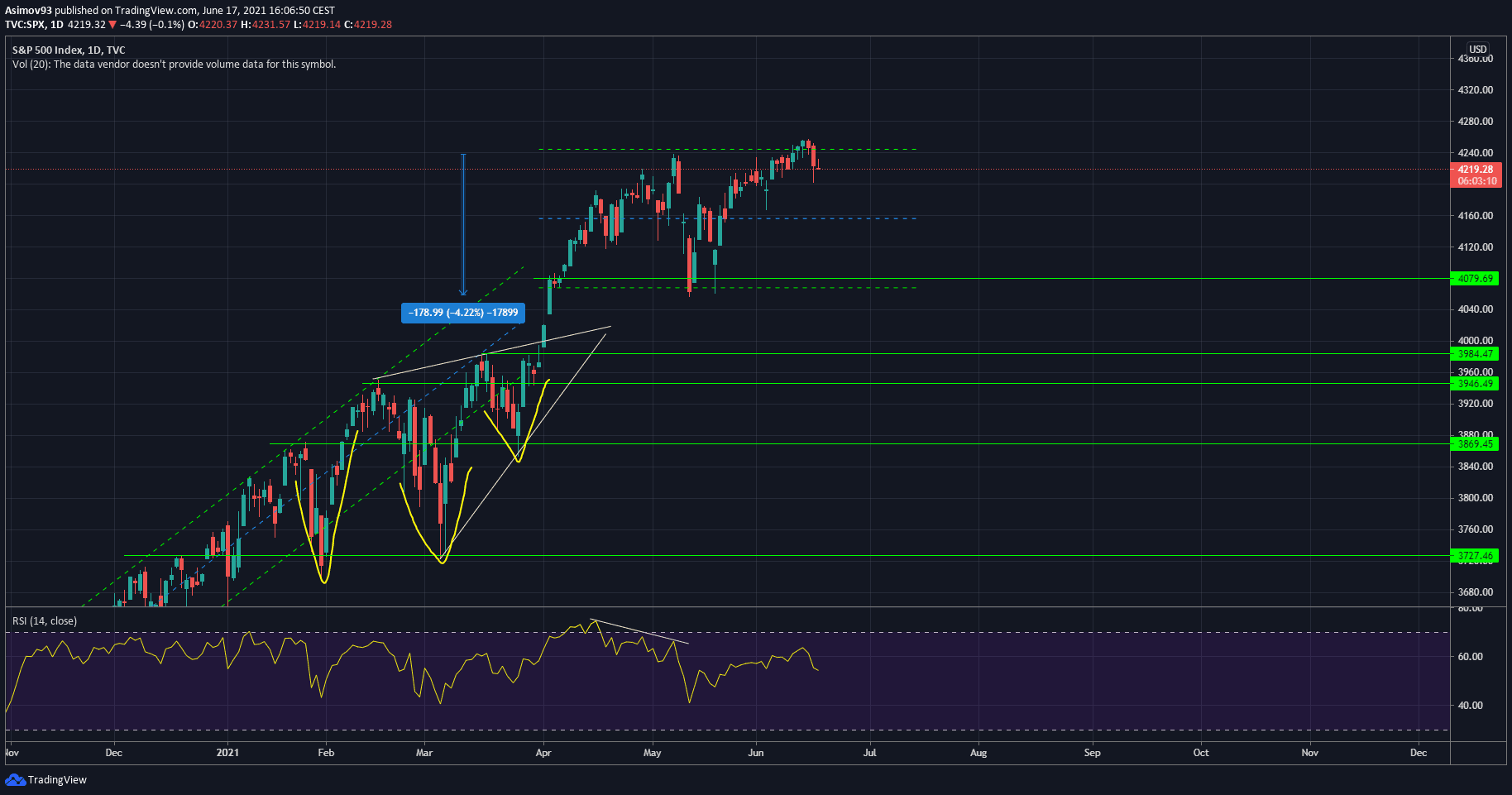

Denní graf akciového indexu S&P 500. Zdroj. tradingview.com

I akciový index S&P 500 se mírně otřásl, ale v žádném případě z toho nebylo nic významného. Podle mne zavládla na akciovém trhu slabší nervozita, když se zlato tvrdě vypláchlo. Fakticky je projekce pro akciové trhy dost býčí. Dá se tudíž říct, že makroekonomické prostředí je pro akcie do budoucna dosti příznivé.

Závěrem

Trhy nám daly očividný signál, co si o politice Fedu myslí. Zlato je každopádně největším zklamáním, kde se na vysokou inflaci právě spoléhalo. Ovšem stačila jedna ekonomická projekce a najednou nemá smysl se na vyšší inflaci upínat. A je úplně irelevantní, zda reálně může být inflace za červen kolem 5 %. Uvidíme tedy za měsíc, třeba nová inflační data zase situaci obrátí. Nebo potvrdí ekonomickou projekci.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.