Bitcoin, největší kryptoměna dle tržní kapitalizace, je pověstný svou vysokou volatilitou a značným procentuálním zhodnocením za poslední dekádu. I přes to, že jeho smyslem původně není být investičním nástrojem, ale digitálním platidlem, je Bitcoin společně se všemi ostatními kryptoměnami lákavou příležitostí pro obchodníky nejen díky své volatilitě, ale i řadě jiných vlastností.

Tyto doplňující vlastnosti, jako je např. omezená zásoba mincí a do budoucna i deflační nátura, přinášejí Bitcoinu další potenciální využití. Mnozí obchodníci a investoři v něm vidí ochranu před inflací a s nadsázkou jej přirovnávají k “digitálnímu zlatu”.

V dnešním článku se podíváme podrobněji na to, proč je Bitcoin široce vnímán jako hedge proti inflaci, zdali se tato teze v historii již potvrdila či nikoliv a jaké jsou výhledy do budoucna.

Stručně řečeno, pod inflací si můžete představit znehodnocení peněz v čase. Inflací tedy rozumíme snížení kupní síly peněz nebo naopak nárůst všeobecné cenové hladiny zboží a služeb. Inflace se běžně udává v procentech za období jednoho roku, proto bývá označována jako meziroční inflace.

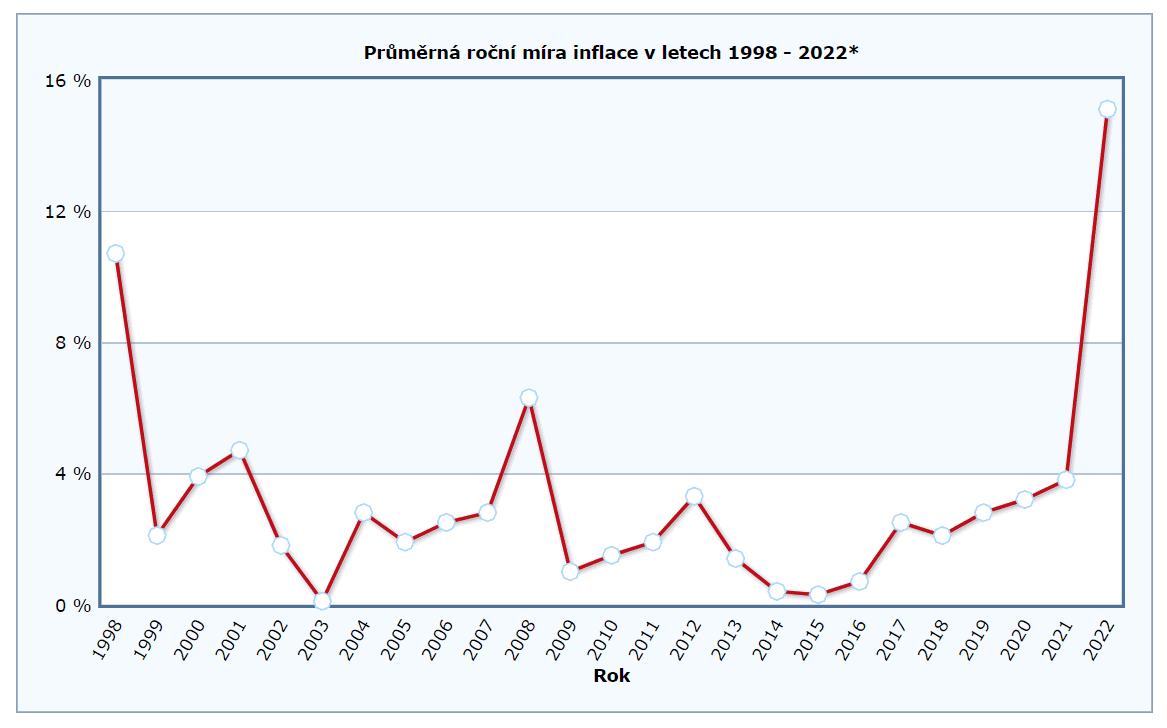

Nižší kupní síla peněz znamená, že si za rok za stejné peníze koupíte méně zboží či služeb. Jedná se o přirozenou vlastnost každé vyspělé ekonomiky, tedy samozřejmě v rozumné míře. Vyšší míru inflace jistě každý z nás pocítil za doby covidu a po ní, během něhož ochromená ekonomika inflaci vyhnala do hodnot nejvyšších za více než 20 let.

Zdroj: czso.cz

Vývoj inflace v České republice za posledních 20 let

I když vám inflace za určitých okolností může finančně pomoci (např. splácíte-li půjčku), platí pravidlo, že vám peníze ležící na bankovním účtu neúprosně požírá. Proto je jedinou možnou obranou proti inflaci převedení majetku z konkrétní měny, které se inflace týká, na něco jiného.

Možností se nabízí spousta, některé z nich jsou přístupné široké veřejnosti, jiné spíše omezenému počtu. Mezi možné varianty se dá zařadit např. půjčka s fixním úrokem, který je nižší, než výhled inflace do budoucna, nákup hmatatelného majetku či investice.

Ne každý je schopný rozjet své vlastní podnikání a zároveň se každému nemusí chtít hnát se do půjčování peněz, zejména po covidové době, po níž jsou úrokové sazby znatelně zvýšené a inflace má poněkud značnou sestupnou tendenci. Proto je investování prakticky tím nejjednodušším způsobem, jak své peníze ochránit.

Tou nejkonzervativnější cestou se může jevit nákup drahých kovů, tedy zlata a stříbra. Z historického pohledu se jedná o nejbezpečnější cestu, je však nutné zmínit, že tato aktiva slouží čistě jako uchovatelé hodnoty a nepřináší žádné další benefity ve formě dividend či vidiny značného zhodnocení v budoucnosti. Ty můžeme nalézt u akcií, jež jsou další možností, jak své peníze ochránit. V případě akcií je však nutné mít se na pozoru a konkrétní tituly pečlivě vybírat – různé firmy budou na růst či naopak pokles inflace reagovat odlišně.

A pak tu máme Bitcoin. Fenomén měnící svět ve více směrech, např. z pohledu technologického vývoje, konceptu decentralizace, globálního platebního prostředku, rizikového investování a možná i ochrany proti inflaci.

Co z Bitcoinu dělá kandidáta na hedge proti inflaci?

Bitcoin je v současnosti největší kryptoměna podle tržní kapitalizace. Za dobu jeho existence dosáhl zhodnocení v řádech milionů procent, jeho úspěch dal vzniknout tisícům dalších kryptoměn, které se pomyslného krále dosud neúspěšně snaží sesadit z trůnu. I když je se svou současnou tržní kapitalizací ve výši 560 miliard USD tou nejhodnotnější kryptoměnou, je stále značně volatilní, 10% propady za den tedy nejsou nic výjimečného.

I přes to spousta kryptoměnových investorů Bitcoin dlouhou dobu přirovnává k “digitálnímu zlatu”, zejména vzhledem k několika význačným podobnostem:

Zásoba Bitcoinu je omezená: Bitcoinů nikdy nebude více než 21 000 000. Takového čísla ve skutečnosti aktivní zásoba bitcoinů ani nikdy nedosáhne, neboť jich je spoustu ztracených či zapomenutých. Zlato je na tom stejně – jeho zásoba na planetě Zemi je omezená a jeho těžba je neustále náročnější, neboť množství zlata nevytěženého v blízkosti zemského povrchu se neustále zmenšuje. Z těchto důvodů je jak Bitcoin, tak i zlato vzácné.

Bitcoin je zaměnitelný, tedy teoreticky: Stejně jako cihly zlata nebo např. jednotlivé koruny či dolary, i bitcoiny jsou “stejné” a mají stejnou cenu. Proč ty uvozovky? Do toho, jak moc jsou jednotlivé bitcoiny zaměnitelné, vstupuje jejich pseudonymita. Trvalý a transparentní záznam v bitcoinovém blockchainu nám přesně říká, kde má každý bitcoin původ, což mnohdy snadno dokáže identifikovat jednotky zapletené např. v trestné činnosti, u zlata bychom tyto prokazatelné záznamy hledali jen těžko.

Jedná se svým způsobem o investiční nástroj: I když byl Bitcoin prvotně zamýšlen jako digitální hotovost, jeho historické zhodnocení a volatilita jsou přirozenými lákadly investorů a obchodníků. Proto je Bitcoin horkou spekulativní investicí, zlato oproti němu není ani zdaleka tak volatilní.

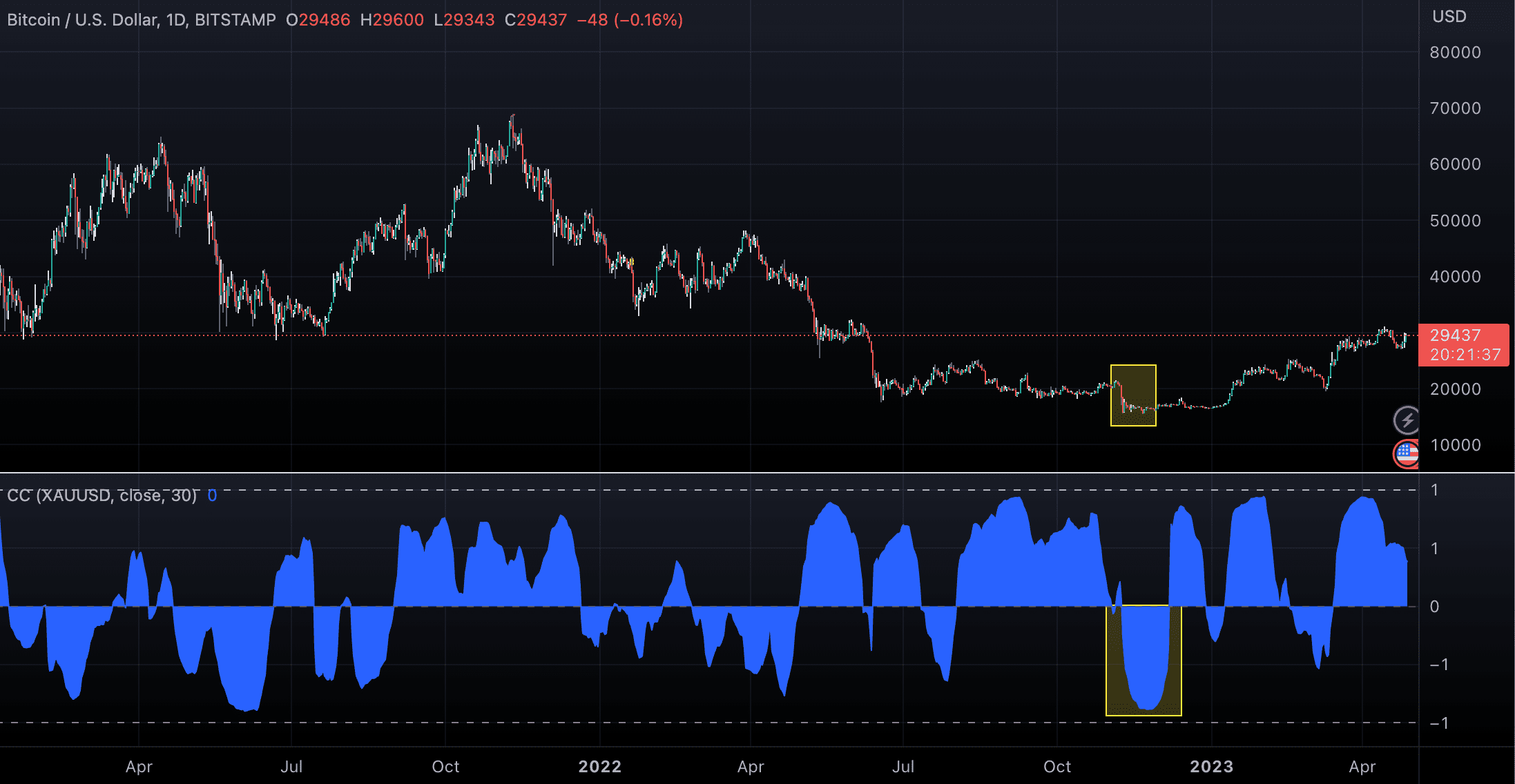

Jednoduchým ukazatelem výkonnosti Bitcoinu jakožto hedge proti inflaci je korelace se zlatem. Na následujícím obrázku si v jeho dolní části (modrá křivka s vyplněným obsahem pod sebou) můžete povšimnout třicetidenní Pearsonovy korelace Bitcoinu se zlatem.

Zdroj: TradingView

Korelace Bitcoinu se zlatem od počátku roku 2021

Interpretace je jednoduchá – je-li zvýrazněna oblast nad nulou, aktiva spolu korelují, což znamená, že se pohybují stejným směrem. Míru korelace vyjadřuje intervalový rozsah od -1 do 1. Pakliže korelace dosahuje -1, aktiva jdou cenově přímo proti sobě, naopak pokud koeficient dosahuje 1, cenový pohyb je totožný. V případě 0 mezi aktivy neexistuje žádný pozorovatelný lineární vztah.

Je tomu skutečně tak?

Při podrobnějším zkoumání grafu zjistíme, že se korelace Bitcoinu se zlatem stabilněji drží pozitivní hodnoty zejména po prvním pololetí roku 2021, jediným značnějším propadem do hodnot záporných je oblast kolem listopadu roku 2022, což je období bankrotu burzy FTX, typické události černé labutě.

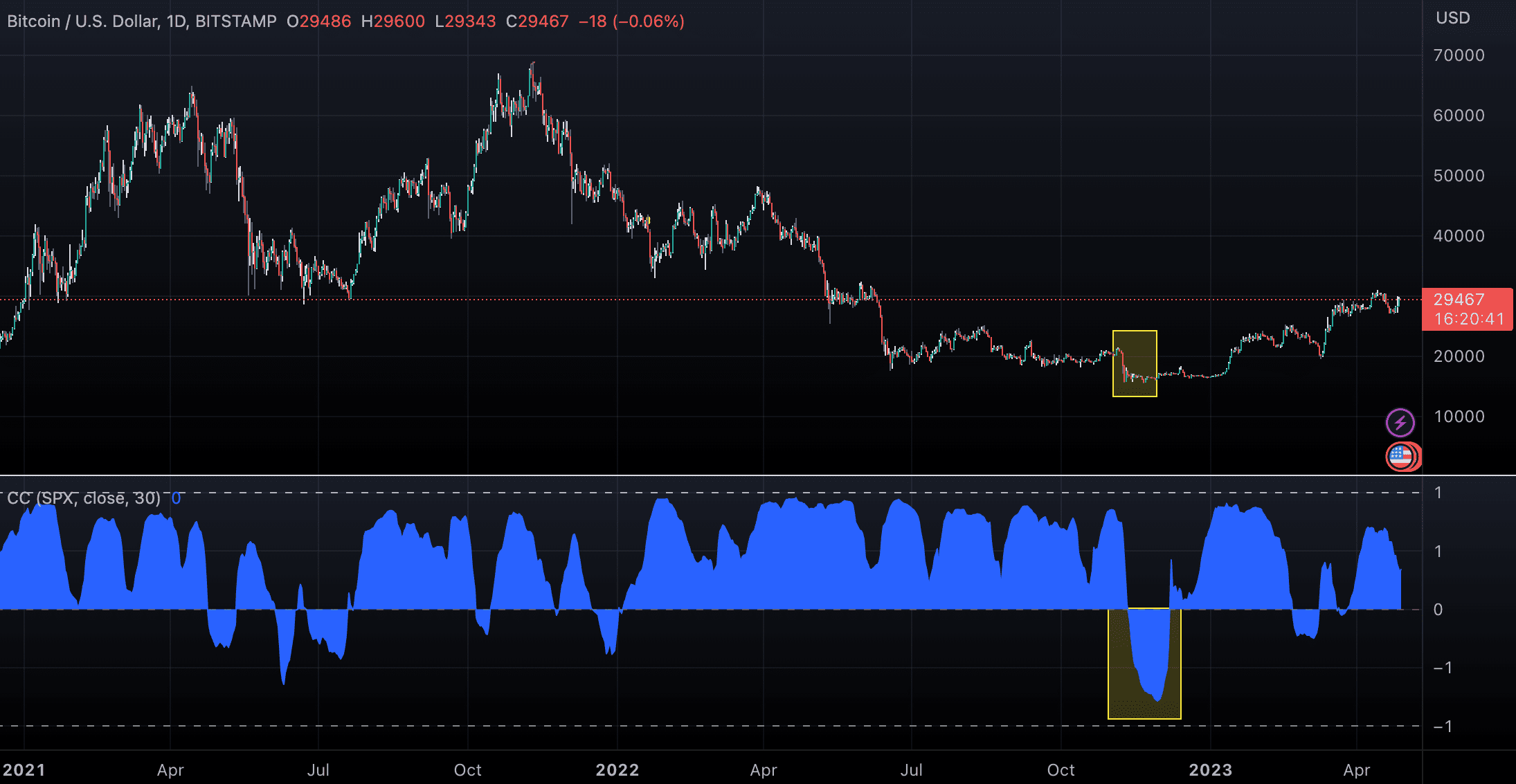

Abychom si na věc vytvořili ucelený pohled, je vhodné se podívat také na historickou korelaci Bitcoinu s akciovým trhem, konkrétně indexem S&P 500, jenž ve stejném časovém měřítku reprezentuje následující graf. Je patrné, že za sledované časové období je korelace se zmiňovaným indexem mnohem vyšší, než v případě zlata, což jednoznačně o něčem svědčí. V grafu je opět patrný korelační propad v období bankrotu FTX (žlutá barva).

Zdroj: TradingView

Korelace Bitcoinu s indexem S&P 500 od roku 2021

Na jednu stranu se není čemu divit. Na kryptoměnách je jednak spoustu akciových společností už závislých (a to zde nemluvím pouze o těžařských firmách), ale zároveň se idea akciových podílů, mnohdy mylně, dostává pod kůži mnoha kryptoměnových projektů. Mnoho investorů nakupuje tokeny jednotlivých projektů ve vidině zisku jednak z hlediska zhodnocení samotného tokenu, ale i z hlediska různých benefitů, které jeho držení přináší. Může se jednat např. o odměny ze stakingu či yield farmingu, odměny za podílení se na vedení projektu a nebo i nepřímé vazby zhodnocující dané tokeny (např. pálení tokenů MKR za správné vedení protokolu MakerDAO). Důkazem této provázanosti je nepřímo i vliv zhroucení FTX na cenu Bitcoinu – toho se tato kauza prakticky vůbec netýkala.

Data nelžou

Názory na povahu Bitcoinu se v tomto směru velmi liší. Někdo jej považuje za bezpečný přístav, někdo za hedge proti inflaci a někdo za prostý rizikový investiční nástroj úzce související s akciemi. Pojďme si nyní všechny tyto teze podložit reálnými daty.

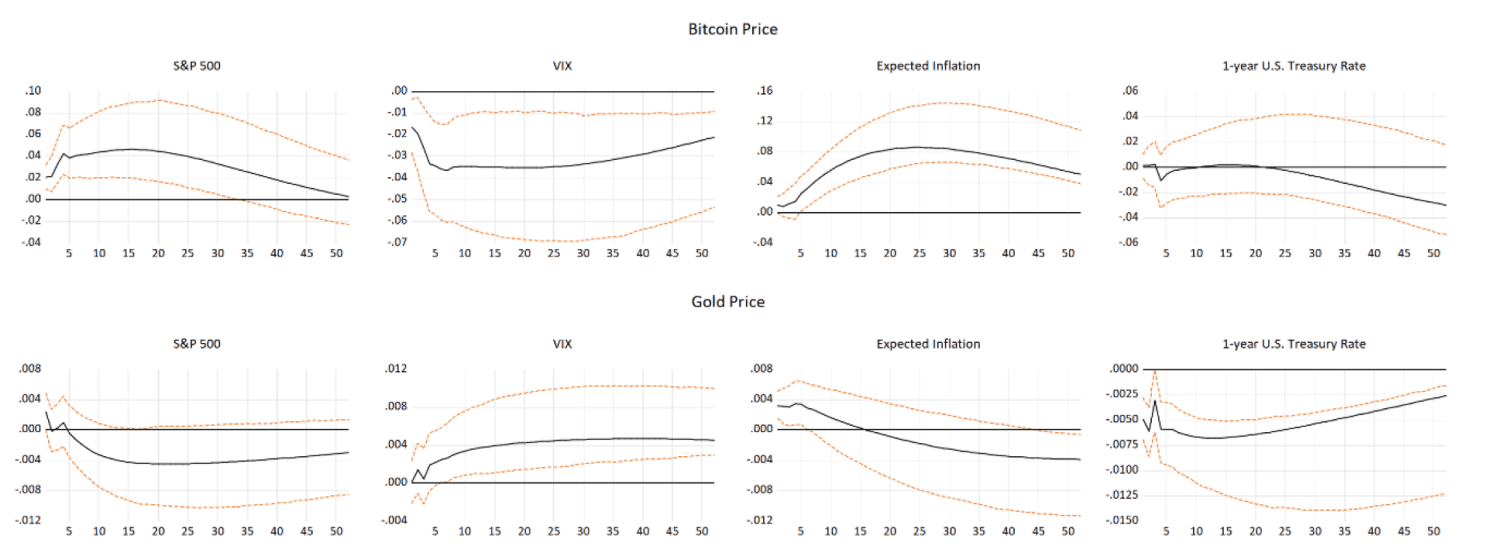

Na obrázku níže je k dispozici sada 8 grafů, z nichž 4 v prvním řádku se týkají Bitcoinu a 4 v řádku druhém zlata. Reprezentují výsledky komplexní vektorové autoregrese popsané v práci Bitcoin: An inflation hedge but not a safe haven, jejichž autory jsou Sangyup Choi a Junhyeok Shin z univerzity Jonse v Jižní Koreji.

Opomeneme-li řadu odborných termínů, můžeme se na grafy zjednodušeně řečeno dívat jako na reakce cen daných aktiv (bitcoin a zlato) na pozitivní šokové změny. Černá křivka reprezentuje danou cenovou reakci a dvě přerušované žluté křivky jejich 90% nejistotu. Na vodorovné ose jsou týdny – sledovaný časový úsek počíná 21. červencem 2010 a končí 31. prosincem 2020, začíná tedy dnem, kdy se Bitcoin začal obchodovat na kryptoměnových burzách.

Zdroj: Choi, S., & Shin, J. (2021), Bitcoin: An inflation hedge but not a safe haven

Jak si vede Bitcoin a zlato při vychýlení akciového trhu, indexu volatility, předpokládané inflace a výše výnosu amerických státních dluhopisů?

Projděme si nejdříve Bitcoin. Na prvním grafu je patrné, že na pozitivní vychýlení indexu S&P 500 reaguje Bitcoin průběžně také pozitivně, což podporují i data z grafů v kapitolách výše až do roku 2023. Roste-li VIX, Bitcoin radikálně reaguje opačným způsobem, což znamená, že se na něj v tomto směru nemůžeme koukat jako na bezpečný přístav. Na pětiletá inflační očekávání Bitcoin reaguje pozitivně, toto je tedy pádný argument pro Bitcoin jakožto hedge proti inflaci. Na vývoj výnosu jednoletého amerického státního dluhopisu Bitcoin příliš nereaguje.

Poznámka

Poznámka: VIX (CBOE Volatility Index), mnohdy nazývaný jako index strachu, je komplexní index, který reprezentuje volatilitu na trhu. Stručně – roste-li index VIX, investoři očekávají volatilitu a nejistotu. Pakliže VIX klesá, sentiment na trhu očekává spíše stabilitu. Je-li VIX vysoký, všeobecně investoři svou expozici směrují spíše na bezpečná aktiva. Protože cena Bitcoinu klesá, značí to, že se jej investoři v těchto chvílích spíše zbavují.

Reakce zlata na zmiňované podněty je od té Bitcoinu velmi rozdílná. Na prvním grafu můžeme pozorovat, že zlato reaguje vesměs negativně na pozitivní změny v ceně akciového indexu S&P 500, je tedy možné jej považovat za hedge proti akciovému trhu. Roste-li index VIX, roste i zlato, to tedy značí, že je pro investory zlato skutečně bezpečným přístavem. Poslední dva grafy říkají, že zlato příliš nereaguje na predikce inflace a že reaguje negativně na rostoucí výnosy amerických státních dluhopisů.

Protože jsou data ze zmíněné práce spíše historická (do roku 2020), je nutné je brát s rezervou. Události poslední let, zejména tedy válka na Ukrajině, koronavirus a s nimi související radikální opatření centrálních bank pro ochranu ekonomiky, zmíněné závislosti jistě ovlivní. Dle dat výše je korelace Bitcoinu s akciovým trhem např. stále silná. Značná změna by ovšem mohla nastat např. ve vazbě na krátkodobější státní dluhopisy, jejichž výnos se od roku 2022 prudce zvýšil v souvislosti s prudkým zvyšováním úrokových sazeb.

Zdroj: TradingView

Výnos 1letých amerických státních dluhopisů je nyní nejvyšší za posledních 15 let

Výše popsané charakteristiky Bitcoinu a zlata nicméně naznačují, že Bitcoin skutečně není “digitálním zlatem”. Cennou vlastností, jež nás vzhledem k tématu tohoto článku zajímá nejvíce, je ovšem pozitivní reakce na očekávanou rostoucí inflaci. Opět zde ovšem narážíme na skutečnost, že se události posledních let od historických trendů značně odlišují.

Verdikt – Je Bitcoin hedge proti inflaci?

Rozhodnout, zdali se Bitcoin skutečně dá považovat za spolehlivý investiční nástroj ochraňující vaše úspory před inflací, je značně složité. O komplexnosti svědčí i skutečnost, že se v rámci této otázky prozatím jak ve sféře kryptoměnových fanoušků, tak i profesionálních ekonomů nepodařilo dojít ke konsenzu.

Kladné argumenty

Ve prospěch Bitcoinu jednoznačně svědčí jeho podobné vlastnosti v souvislosti se zlatem, byť historická data cenové výkonnosti říkají opak. Bitcoinů je omezený počet, to za prvé, a za druhé bude v budoucnu deflační. Do roku 2140 budou všechny bitcoiny vytěženy a i když by jich měl v oběhu teoreticky zůstat pevný počet, prakticky se bude snižovat kvůli ztraceným peněženkám a chybně odeslaným jednotkám.

Neopomínejme také samotnou náturu Bitcoinu. Jedná se o suverénní, decentralizovanou a přirozeně rezilientní světovou digitální měnu – z tohoto pohledu se Bitcoin jeví jako ukázkový příklad prostředku pro uchování hodnoty.

Záporné argumenty

V historii Bitcoin z dlouhodobého hlediska téměř neustále pozitivně koreluje s akciovým trhem, dlouho očekávaný “decoupling” tedy prozatím nepřišel. Může s tím souviset jeho značná volatilita, vazba na spoustu technologických společností a přirozeně i všeobecný nynější postoj ke kryptoměnám. V současné době, v níž většina kryptoměnových nadšenců v Bitcoinu vidí spíše investiční příležitost s vidinou značného zhodnocení, tomu ani nemůže být jinak.

Enormní volatilita také může za to, proč se teze “digitálního zlata” od Bitcoinu v posledních letech spíše vzdaluje. Celý kryptoměnový trh byl prakticky až do začátku roku 2023 více než rok v prudkém klesajícím trendu a ačkoliv tou dobou inflace ve většině států rostla, cenové poklesy Bitcoinu majetek investorů znehodnotily s jistotou ještě více.

Pár slov závěrem

Kryptoměny jsou velmi mladým a rychle se vyvíjejícím odvětvím, jehož vlastnosti se v průběhu času mění. To jsme si koneckonců v článku i několikrát potvrdili. Jejich ekonomická role ve smyslu investičního nástroje a zároveň uchovatele hodnoty je dynamická a mnohdy různě interpretovatelná, což je důvodem, proč se názory expertů často rozcházejí.

Já osobně kryptoměny považuji za revoluční záležitost a nadějnou alternativu řešící řadu nedostatků v tradičním finančním systému. Nicméně tezi o tom, že Bitcoin skutečně je “digitálním zlatem”, bych i v těch nejoptimističtějších scénářích bral s rezervou. I kdyby Bitcoin skutečně ve spoustě vlastností zlato kopíroval, což, dle historických dat, tak není, stále je nutné brát v potaz jeho extrémní volatilitu.

Bývalý šéfredaktor, softwarový architekt a nadšenec do kyberbezpečnosti a blockchainu. V rámci Finexu se zaměřuje zejména na technická témata v oblasti kryptoměn. Kryptoměny považuje za platidlo budoucnosti řešící řadu problémů s centralizovanou náturou existujících platebních prostředků. DeFi svět považuje za úchvatný a nabízející spoustu skvělých příležitostí.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.