Hypoteční trh v České republice zažívá největší boom ve své historii. Rekordní byl nejen celý rok 2020, ale i první čtvrtletí roku 2021. Kolik Čechů má hypotéku a kolik si ji plánuje vzít? Jaká je výše průměrné hypotéky a čeho se její majitelé nejvíce bojí? Nejen to se dozvíte v našem článku.

Aktuálně má hypotéku asi 1,7 milionu Čechů (16 %) a dalších téměř 1,4 milionů Čechů (13 %) si ji výhledově plánuje pořídit. Ostatně úvěr na bydlení je v zásadě jedinou cestou k vlastnímu bydlení. Dle výhledu to ale znamená, že téměř třetina populace (včetně dětí a seniorů) bude zatížena významným dluhem.

Češi s hypotékou jsou nejčastěji zatíženi úvěrem na 1 až 2 miliony korun. To je z pohledu současných žadatelů nebo lidí plánujících hypotéku poměrně malá částka. Dnes jsou žádosti o hypotéku cca dvakrát vyšší. Svůj podíl na tom má především neustále rostoucí cena nemovitostí.

Do roku 2020 byl z pohledu hypoték nejsilnější rok 2016. Ovšem růst ceny nemovitostí dostal na první místo právě rok minulý. V roce 2020 byly uskutečněny hypotéky v celkové výši 256 miliard Kč. To je mimochodem cca 1/20 HDP České republiky.

Za rekordním rokem 2020 nestojí počet hypoték, ale jejich výše. Opět to potvrzuje již zmíněný růst cen nemovitostí.

Další rekord byl pokořen v prvním čtvrtletí roku 2021. V něm podle dat Fincentra Hypoindexu bylo poskytnuto 14 400 hypoték v celkové výši 44,7 miliard korun. To znamená průměrnou hypotéku ve výši 3 104 166 korun.

A skutečně, částky kolem 3 milionů jsou a pro rok 2021 zřejmě budou nejčastější. Výjimku tvoří Praha a okolí, kde se častěji berou hypotéky nad 5 milionů korun, ale pro zbytek republiky se bavíme o částce kolem 3 milionů korun.

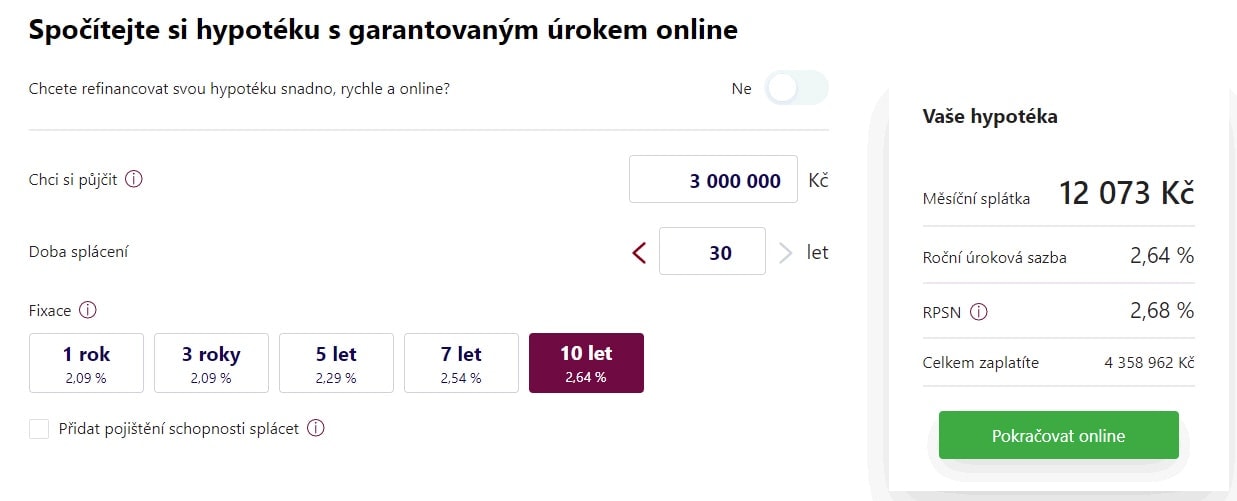

Jak může vypadat nejčastější hypotéka Čechů

Z fixací volí Češi nejčastěji pětiletou (tu zvolilo 57 %), na druhém místě je tříletá fixace a třetí příčka patří desetileté fixaci. Právě desetiletá fixace může být z dnešního hlediska rozumnou volbou. Úrokové sazby jsou velmi nízko. Češi již zapomněli na hypotéky s úrokem 5-6 % a jsou zhýčkaní současnými nízkými sazbami.

Výběr sazby si pečlivě promyslete. Desetileté sazby jsou na úrocích o desetiny procenta horší, ale dávají vám záruku nízké sazby po dobu 10 let.

Jak přesně by mohla typická hypotéka vypadat?

Chci si půjčit 3 000 000 Kč

Na 30 let

10 let fixace za 2,64 %

Hypotéka Moneta Money Bank, vzorový příklad

Jak vidíte, Češi budou u vzorové hypotéky splácet částku kolem 12 000 měsíčně, a to se rozhodně vyplatí. Částka za bydlení v pronájmu by zřejmě nebyla o moc nižší, pokud vůbec.

Pro ukázkový propočet jsme zvolili Monetu Money Bank. Je to první banka v České republice, která umožňuje zřídit hypotéku kompletně online. Jak, za jakých podmínek a pro koho je to vhodné? To se dozvíte v našem článku.

U hypotéky nezapomínejte na fakt, že hypotéka běžně nepokryje 100 % ceny. Běžná hypotéka je tzv. 80%. To znamená, že dostanete hypotéku na 80 % tržní ceny nemovitosti určené bankou.

Pokud kupujeme nemovitost za 5 milionů korun a žádáte o 80% hypotéku, vše záleží na odhadu tržní ceny (zpracovaného bankou, respektive odhadcem banky). Pokud se odhadce shodne s částkou 5 milionů, banka vám dá 4 miliony korun a zbytek musíte pokrýt vlastními zdroji. V případě, kdy odhadce určí tržní cenu na 6 milionů, banka vám poskytne až 4,8 milionů korun (80 % z 6 milionů).

Tržní odhad dává bance jistotu zajištění úvěru. Říká ji, za kolik by byla schopná nemovitost prodat, kdyby klient nezvládal splácet. 80% krytí je zároveň určitým bezpečnostním polštářem v případě, že by na nemovitostním trhu byla cenová bublina, ta by praskla a ceny nemovitosti by začaly klesat. Ostatně přesně takto začala světová krize v roce 2008. A také prokazuje, že klient je dostatečně bonitním.

V tomto případě se dostáváme do kolize současných a plánovaných hypoték. Zatímco aktuálně má cca 70 % majitelů hypoték závazek do 2 milionů korun, nové hypotéky budou na vyšší částky a rodinný rozpočet zatíží více.

Lze očekávat, že cca polovina hypoték ukrojí z rozpočtu více jak pětinu (20 %) čistých příjmů. V asi 15 procentech se očekává, že to bude dokonce více než 30 procent a najdou se i případy, kde hypotéka ukousne celých 40 % příjmů.

Čeho se Češi na hypotéce nejvíce bojí

Právě kvůli značné redukci příjmů se více jak polovina Čechů bojí ztráty zaměstnání a nemožnosti splácet hypotéku. Pouze 16 % majitelů či žadatelů se obává rozvodu, přitom tento případ je mnohem častější a komplikovanější než dlouhodobý výpadek příjmů.

Jak Češi splácejí

V Evropské unii je celkový průměr nesplacených hypotéčních úvěrů na úrovni 3 %. Česká republika s 0,91 % patří mezi premianty ve splácení závazků. Procento nevýkonných, tedy nesplacených úvěrů se nezvyšuje, a to ani přes výrazný nárůst hypoték.

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.