Pracujete s dlouhodobým finančním plánem? Sestavujete pravidelně rodinný rozpočet? Ne? V tomto článku vám ukážeme, že pár minut s kalkulačkou vám může přinést i více než 1 milion korun. Seznámíme vás s pravidly sestavení rodinného rozpočtu, dáme vám tipy, jak zvýšit příjmy i jak ohlídat výdaje. Na modelovém příkladu vám představíme, na jakou úsporu může rodina dosáhnout. Nevynecháme ani rady, jak finanční plán dodržovat a na co si dát pozor. Nepodceňujte finanční plán – pomůže vám ovládat peníze!

Pokud se chcete o finančním plánu dozvědět vše potřebné, rozhodně si tento článek přečtěte.

Finanční plán vám pomůže odhalit rezervy v rodinném rozpočtu. S finančním plánem snadno zjistíte, kdy si můžete koupit nové auto, byt nebo jak velkou částku můžete spořit pro děti. Pomůže vám lépe ohlídat výdaje a bude vás motivovat ke zvýšení příjmů.

Začněte s finančním plánováním na jeden měsíc, ale stanovte si i finanční cíl na několik let dopředu. Myslíte si, že si nemůžete dovolit exotickou dovolenou, rekonstrukci domu nebo nemáte dost peněz na spoření pro děti? Nahlédněte do rodinného finančního plánu a budete překvapeni.

Při sestavování finančního plánu mohou nastat různé situace:

Zjistíte, že vaše výdaje převyšují příjmy a najdete vysvětlení, proč se ocitáte každý měsíc v kontokorentní části účtu.

Vaše výdaje a vaše příjmy jsou téměř totožné. Nedaří se vám nic uspořit.

Vaše příjmy převyšují vaše výdaje, přesto máte v úsporách a investicích nedostatečnou částku.

Ať už se ocitnete v kterémkoliv zmíněném bodě, vězte, že se jedná pouze o výchozí situaci, se kterou můžete pracovat a kterou můžete změnit. Ukážeme vám jak na to.

Sestavujeme finanční plán

Co budete potřebovat k sestavení finančního plánu? Náročnou aplikaci, tabulkový editor, poradce? Pro začátek nic ze zmíněného, ačkoliv vám do budoucna mohou pomoci.

Budete potřebovat papír a tužku

Nejprve rozdělte papír na dvě poloviny, vytvořte dva sloupce. Nyní oba sloupce rozdělte na polovinu. Získali jste 4 políčka, které vám za pár minut zobrazí aktuální rodinnou situaci.

Sloupce si nadepište jako příjmy a výdaje. Příjmy dále rozdělte na pravidelné a příležitostné. U výdajů označte část povinných výdajů (platby které odchází každý měsíc) a část, která se týká vaší spotřeby.

Teď jednotlivá pole vyplňte. Prvním překvapením možná bude to, že povinné výdaje zdaleka nedosahují na hodnotu vašich příjmů a že vám měsíčně na útratu zbývá poměrně zajímavá částka. Kam ty peníze mizí?

Hodnotíme příjmy a výdaje

Zdá se to jako nedůležitá věc, ale rozepsat na papír příjmy a výdaje vás staví na pomyslnou startovní čáru, jak vybudovat udržitelný rodinný rozpočet a získat dodatečné finanční prostředky.

Ať už na papíře vypadá kterékoliv ze 4 polí jako definitivní seznam, opak je pravdou. Vždy můžete zvýšit příjmy, vždy můžete snížit výdaje. Některé kroky je možné udělat okamžitě, jiné vyžadují více času a výsledky se promítnou do hospodaření později.

Pokud máte jen mlhavou představu o tom, kolik měsíčně utrácíte, veďte si chvíli deník výdajů nebo si schovávejte účtenky. Pak proveďte detailní součet. Detailním součtem máme na mysli to, že roztřídíte výdaje jednak na nezbytné (jídlo, drogerie, léky, oblečení) a zbytné (zábava, kultura). I v kategorii nezbytných výdajů se dá najít úspora. Zpětnou analýzou výdajů za předchozí měsíc zjistíte částku, kterou vaše rodina průměrně utrácí i strukturu vašich výdajů.

Stanovujeme cíle

Jakmile znáte rodinnou finanční situaci, je poměrně snadné, určit, jak vysokou částku můžete měsíčně uspořit. Na první pohled zanedbatelné 2 000 korun měsíčně se za rok promění ve 24 000 korun, za 5 let ve 120 000 korun. Co teprve, pokud najdete úsporu ve výši 5 000 nebo 10 000 tisíc korun měsíčně a přičtete k tomu nějaké úročení?

Sestavení a dodržení finančního plánu vám přinese částku na spoření i na investice.

Dodržujeme finanční plán

Sestavení finančního plánu a jeho uložení do šuplíku by nemělo smysl. Nebojte se ho dát na lednici nebo jej nechat viditelný na pracovním stole. Finanční plán vám ukáže, jakou částku si můžete měsíčně dovolit utratit, abyste měli pokryté pravidelné měsíční platby a zároveň vám zůstala určitá část finančních zdrojů v rezervě (úspora). A na úspory je třeba dívat se v dlouhodobém horizontu.

Vzpomenete si, jaká je nejhorší otázka u pracovního pohovoru? Je to jistě ta: “Kde se vidíte za 5 let“. Ačkoliv se všem při takové otázce zrychluje dech, zvedá obočí a naskakuje vyrážka, v soukromí se takové otázky vůbec bát nemusíte.

Kolik chcete mít za 5 let uspořeno?

Co byste si chtěli pořídit?

Kdy plánujete větší investice?

Jak velkou finanční rezervu chcete mít pro děti?

Jakmile si na tyto otázky odpovíte, přivedou vás k výpočtu nutné měsíční částky, kterou si musíte odkládat. Pak nastává nepříjemná část, pečlivě stanovený finanční plán dodržovat. Je to jako když stavíte hrad z kostek. Co se stane, když vytáhnete jednu spodní kostičku?

Pravidla pro dodržování finančního plánu:

Termín pro povinné platby (nájem, hypotéka, zálohy za energie) si stanovte neprodleně po termínu výplaty. Budete mít jistotu, že máte včas uhrazeny veškeré závazky.

Částku, kterou jste si určili jako úsporu, převádějte okamžitě. Můžete k tomu zvolit spořící účet nebo termínovaný vklad.

Část peněz, kterou jste si určili pro nákupy a spotřebu si rozdělte do jednotlivých týdnů. Každý týden si vyberte hotovost a hlídejte stanovenou částku. Peníze v hotovosti se lépe kontrolují než peníze na bankovním účtu (placení kartou je zrádné).

S finančním plánem je třeba pracovat každý měsíc. Pravidelně jej aktualizujte a zanášejte případné změny. Vždy vyhodnocujte, zda jste plánu dosáhli a případně hledejte důvody, proč se tak nestalo.

Pamatujte na to, že úspora je v detailech. Nad každým nákupem je třeba přemýšlet, každý výdaj je třeba plánovat. V rámci možností samozřejmě.

Myslíte, že vám měsíčně nezbývá ani tolik, abyste zaplatili základní výdaje?

Nedokážete uspořit více než 1 000 korun měsíčně?

Ukážeme vám, že tomu tak není. Nejefektivnější cestou je zaměřit se na příjmy i na výdaje. Snižování výdajů a zvyšování příjmů vás dostane k vytouženému finančnímu cíli.

Zvyšujeme příjmy:

Zamyslete se nad tím, kdy vám naposledy zvýšil zaměstnavatel plat nebo nad tím, jestli není vhodný čas na změnu zaměstnání. Nemusíte ze zaměstnání hned odcházet. Udělejte si představu o situaci na trhu, zúčastněte se několika pohovorů. Nikdy není na škodu vědět, jakou máte cenu na pracovním trhu.

Pokud vás současná práce uspokojuje, můžete přemýšlet o tom, jestli ji nemůžete vykonávat formou živnostenského listu s vyššími příjmy.

Nemáte odvahu na tak radikální krok? Hledejte příležitostný přivýdělek. Drobná brigáda vám může přinést několik tisícikorun měsíčně. Najdete i mnoho nabídek na práci z domu. Mezi nimi i vysoce kvalifikované profese (účetní, zpracování reportů, komunikace se zákazníky e-shopu). Peníze můžete vydělat i na internetu.

Častým argumentem především rodičů malých dětí je to, že na další práci nemají časový prostor. Najděte jednou nebo dvakrát týdně hlídání dětem nebo se domluvte se známými v podobné situaci a hlídejte si děti vzájemně.

Snižujte výdaje:

U snižování výdajů je základním předpokladem detailní rozpis do jednotlivých položek. Každý nákup plánujte. Pečlivě si zapište, co jdete do obchodu koupit i jednotlivé ceny. Předem budete vědět, kolik můžete za nákup utratit. Nenechte se zlákat zbožím v akci, nenakupujte ve spěchu.

Nákupy potravin můžete plánovat i podle toho, co budete během týdne vařit. Možná se vám na lednici objeví i týdenní jídelníček. Potraviny nakupujte jen na několik dní. Nedělejte velké zásoby. Tak zajistíte čerstvost a kontrolu nad plýtváním.

V oblasti nákupu drogerie můžete řadu produktů nahradit produkty levnějšími. U kosmetiky dokonce zjistíte, že si můžete přírodní kosmetiku vyrobit doma za zlomek ceny. Stejně tak můžete doma vyrobit čistící a prací prostředky. Nápadů, tipů, receptů a postupů najdete mnoho.

Rozpočet vás bude k úsporám motivovat, konkrétní cestu, jak jich dosáhnout, brzy objevíte. Příležitostí je nespočet.

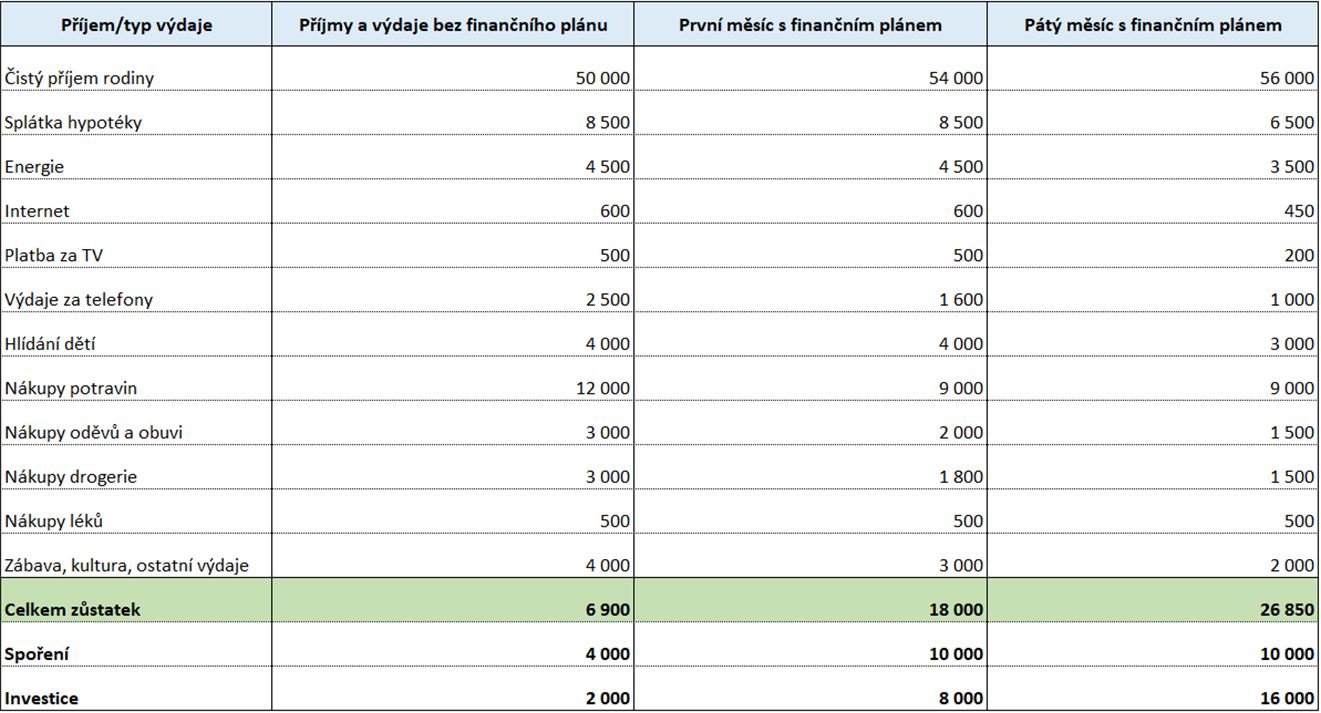

Příklad rodinného finančního plánu – Jak může vypadat?

Pro lepší ilustraci jsme sestavili modelový příklad finančního plánu rodiny, kde jsou 2 dospělí a 2 menší děti. Rodina bydlí v bytě, splácí hypotéku. Brzy by chtěla byt vyměnit za rodinný dům. Má běžnou strukturu výdajů a začíná pracovat s finančním plánem.

Příklad rodinného finančního plánu

První měsíc s finančním plánem

Otci se podařilo vyjednat zvýšení mzdy v zaměstnání, matka si našla drobný přivýdělek, prodává domácí marmeládu přes sociální sítě. Pečlivým hlídáním výdajů za potraviny a plánováním nákupů potravin se podařilo ušetřit 3 000 korun. Úsporu bylo možné realizovat i v nákupech oděvů a drogerie. Menší částku teď rodina vynakládá za zábavu.

Už první měsíc se podařilo najít více než dvojnásobnou úsporu oproti předchozímu měsíci. Pro zjednodušení budeme předpokládat, že částku si rodina bude odkládat s minimálním úrokovým ziskem. Po 5 letech by měla mít v úsporách více než 1 milion korun. (V případě vhodně zvoleného investičního produktu to bude ještě více).

Pátý měsíc s finančním plánem

Po pěti měsících se rodině podařilo vyjednat refinancování hypotečního úvěru. Zároveň navýšili vedlejší příjmy. Změnili dodavatele energií, poskytovatele internetu. Zapracovali na výdajích za telefon i na výdajích za hlídání dětí. Mírně omezili i další rodinné výdaje.

Za 5 měsíců získali částku rovnou téměř čtyřnásobku původní úspory. Pokud by tuto částku odkládali stranou, po 5 letech by měli v úsporách více než 1,5 milionu korun.

Pochopitelně se jedná o modelový příklad, a ne vždy se podaří dosáhnout na tak významnou úsporu.

Přesto, pokud se zaměříte na jednotlivé položky je zřejmé, že jednotlivá omezení nebyla příliš výrazná. V zůstatku rozpočtu se však jednalo o velmi významnou částku.

Nástrahy pro rodinný rozpočet

Plánování výdajů i úspory vám jdou dobře jen do té chvíle, než se stane nějaká mimořádná událost?

Čekejte nečekané a vytvářejte dostatečně vysokou finanční rezervu. Ta by se měla pohybovat v částce čistý měsíční příjem rodiny vynásobený číslem 6 nebo minimálně 3. Tyto peníze byste měli mít vždy k dispozici (okamžitě likvidní). Dodržování rodinného rozpočtu vám brzy pomůže takovou rezervu vytvořit.

Proveďte důkladnou analýzu pravidelných plateb. Porovnejte ceny dodavatelů energií, kontrolujte ceny pojištění, zjistěte, zda není možné refinancovat úvěr. Naučte se rozpoznat dobrý a špatný dluh. Přejděte na levnější tarif nebo na předplacenou kartu u telefonu. I platby za poskytování internetu se mohou lišit.

Co vypadá jako stokoruna, může v součtu přinést zajímavou úsporu.

Rodinný rozpočet je průvodce

Ukázali jsme vám, že sestavení rodinného rozpočtu vás proveze nejistou cestou finančních vod. Důsledné dodržování stanoveného cíle každý měsíc vám za několik let přinese atraktivní úsporu. Pro dodržení finančního plánu je vhodné pracovat s týdenním rozpočtem a každý výdaj plánovat.

Je třeba stanovit si reálné cíle, průběžně vyhodnocovat plnění cílů a plán případně upravit. Najděte skryté peníze a začněte tvořit úspory. Pak už je jen krůček k tomu stát se investorem a začít si plnit sny.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.