Hypoteční trh rostl pandemii navzdory. A ceny nemovitostí rostly také. Hypotéky byly v roce 2020 na rekordních úrovních. Průměrná hypotéka dosáhla v prosinci 2020 téměř 3 milionů Kč. Sazby se snižovaly a ČNB rozvolnila svá omezující doporučení. Navíc jsme se dočkali i změn právní úpravy.

Pojďme se společně podívat na to, jak vypadal rok 2020 v hypotékách – a co můžeme čekat v roce 2021.

Jak je na tom trh s nemovitostmi? Digitalizuje se…

Kvůli covidu museli makléři přistoupit k většímu používání online nástrojů. Online prohlídky jsou stále běžnější. Celý proces nabízení nemovitostí tak dnes daleko více než dříve proměňuje digitalizace. Prodej či koupi nemovitosti dnes není problém zrealizovat i bez několikanásobného osobního setkání.

A také se zdražuje…

Na cenách je znát, že zájem o nemovitosti je v ČR silný. Od roku 2014 zdražily nové byty v Praze o celých 81 %. A podle provozovatele portálu cenovamapa.org, Milana Ročka, ceny nemovitostí v Praze udávají trendi pro ceny v celém zbytku ČR. I v menších městech totiž potom majitelé nemovitostí očekávají, že za svou nemovitost dostanou zaplaceno téměř tak dobře, jako majitelé nemovitostí v Praze. Nezřídka tak čekají i více, než kolik je tržní cena.

I Česká národní banka v roce 2020 vnímala nabídkové ceny nemovitostí jako nadhodnocené – a to průměrně hned o 17 %.

Metr čtvereční v ČR podle dat Deloitte Real Indexu v nedávné době vyšel na nějakých 67 000 Kč. Podle dat poskytovaných Eurostatem pak viditelně rostou ceny nemovitostí – meziročně se zvedají klidně i o skoro 8 %. A s cenami nemovitostí následně stoupají i ceny pozemků.

Bez 4% daně je nově nákup nemovitosti o něco snazší

Jako podpora trhu s nemovitostmi zapůsobil i krok vlády, kterým bylo zrušení daně z nabytí nemovité věci. To se stalo v první polovině roku 2020. Pro realitní trh dobrá zpráva – kupující už totiž není zodpovědný za platbu daně ve výši 4 % z kupní ceny nemovitosti. To dost možná, spolu s klesajícími sazbami, mnohé v roce 2020 zlákalo k sjednání hypotéky.

Další legislativní novinky: Pro osvobození od daně z příjmů musíte nemovitost vlastnit nově 10 let

Kromě změny týkající se daně z nabytí nemovitosti se také snížila maximální výše daňového odpočtu úroků hypotéky. Odečíst si bude možné jen úroky z úvěrů na bydlení ve výši 150 000 Kč, ne ve výši 300 000 Kč jako dosud. A pro neplacení daně z příjmu fyzických osob je nově nutné nemovitost vlastnit 10 let, nestačí 5 let jako dosud. Nemovitosti nabyté po 1. 1. 2021 tak bude o něco méně výhodné rychle prodat.

Hypoteční trh trhal rekordy

V roce 2020 banky poskytly hypotéky v objemu, který překročil hranici 250 miliard Kč. Hypoteční úvěry byly poskytnuty v celkové výši více než 254 miliard Kč. Loňský rok tak překonal dosavadní rekordní roky o více než 28 miliard Kč.

Průměrná sazba měla navíc spíše klesající tendenci, v prosinci 2020 se ustálila na 1,96 %. Možná i proto byl poslední měsíc roku 2020 silný – banky totiž v prosinci poskytly hypotéky za více než 29 miliard Kč.

Měsíc

Objem v miliardách Kč (zaokrouhleno)

Sazba

Leden

17

2,36

Únor

19

2,42

Březen

14

2,45

Duben

18

2,39

Květen

16

2,30

Červen

21

2,21

Červenec

22

2,15

Srpen

19

2,11

Září

22

2,07

Říjen

25

2,02

Listopad

27

1,98

Prosinec

30

1,96

Vývoj objemu hypoték v roce 2020. Zdroj: Hypoindex.cz

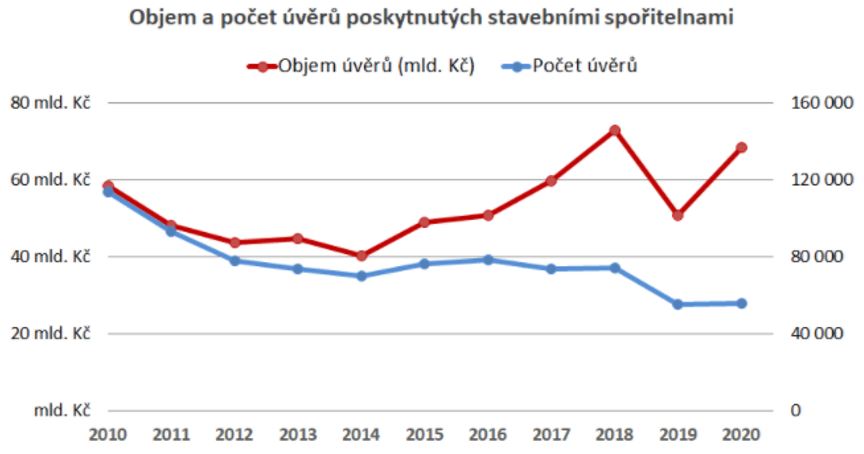

Dobrý rok měly nejen banky, ale i stavební spořitelny

A podle Vladimíra Staňury, hlavního poradce České bankovní asociace, byl rok 2020 velmi dobrý i pro stavební spořitelny. V roce 2020 totiž poskytly úvěry na bydlení za přibližně 70 miliard Kč.

Vývoj objemu a počtu úvěrů od stavebních spořitelen. Zdroj: Stavebky.cz

Průměrnáhypotéka je stále vyššía vyšší – i z toho lze usuzovat, že rostou i ceny nemovitostí. Na konci roku byla průměrná hypotéka ve výši 2 966 150 Kč. Jsme tedy na necelých 3 milionech Kč, zatímco na začátku roku 2020 jsme byli blíž 2,5 milionům Kč.

Měsíc

Průměrná výše hypotéky v Kč

leden

2 600 504

únor

2 617 450

březen

2 514 041

duben

2 645 985

květen

2 657 855

červen

2 748 954

červenec

2 745 277

srpen

2 791 673

září

2 801 344

říjen

2 865 189

listopad

2 887 178

prosinec

2 966 150

Vývoj průměrné výše hypotéky během roku 2020. Zdroj: Hypoindex.cz

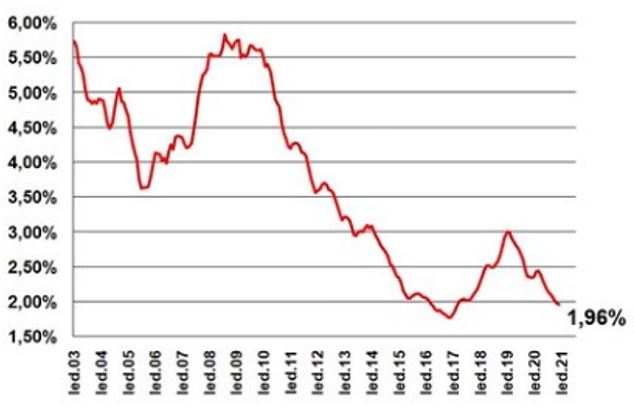

Průměrná úroková sazba koncem roku byla jednou z nejnižšíchzaposlednídesetiletí. Někteří zástupci společností aktivních na hypotečním trhu se však domnívají, že ještě je nějaký prostor pro další, byť mírný, pokles úrokových sazeb. Ovšem jen za předpokladu, že se dočkáme postupného ekonomického zotavení po covidovém období – tedy zda se podaří uniknout vleklé ekonomické mizérii.

Meziroční vývoj průměrné úrokové sazby na hypotečním trhu. Zdroj: Hypoindex.cz

Existují totiž i horší scénáře ekonomického vývoje. Ty jsou spojené s rostoucí nezaměstnaností a souvisejícími dopady, které by měly za následek mimo jiné i to, že sazby by už níže neklesly. Bohužel se zdá, že tyto scénáře jsou pravděpodobnější.

Proč hypotéky tak rostly? Kvůli oblíbenosti bydlení “ve vlastním” i mírnější ČNB

Je tomu tak především kvůli tomu, že v České republice je vlastní bydlení populací vnímáno jako základní stavební kámen finančního zabezpečení.

Pro mnoho lidí je to tak hlavní cesta, jak dosáhnout ochrany svých úspor. Lidé vlastně hledají jistotu, kterou jim vlastní bydlení dodává.

V době ekonomických turbulencí se mnozí zdráhají své peníze investovat. Raději tak upřednostní vlastnění nemovitosti – třeba už proto, že by v budoucnosti na hypotéku nemuseli dosáhnout. Zájem o úvěry tak nesnížila ani covidová situace.

Ovšem rekordní objemy mají i další příčinu – a tou je refinancování hypoték. Klienti, kteří dostanou od jiné banky lepší nabídku, prostě hypotéku převedou k ní – a v objemu úvěrů se to projeví. Banku, která jim hypotéku poskytuje, totiž v roce 2020 změnilo na 20 % klientů. A to je dvojnásobek oproti předchozím letům, kdy to bylo jen 10 % klientů.

A je tu ještě jeden faktor – Česká národní banka zmírnila svá doporučení, kterými se v minulých letech snažila zkrotit poptávku po hypotékách a předejít tak bublině na nemovitostním trhu. V dubnu roku 2020 zrušila limit u úvěrového ukazatel DTI (poměr celkového dluhu k výši ročního čistého příjmu klienta) a v létě pak zrušila i limit u úvěrového ukazatele DSTI (poměr výše měsíční splátky dluhu k čistému příjmu klienta). I nadále však platí limit u úvěrového ukazatele LTV (tj. poměr mezi hodnotou úvěru a hodnotou zastavené nemovitosti). Ten by neměl překročit 90 %.

Hypotéka byla loni zase o něco víc na dosah. ČNB v roce 2020 rozvolnila doporučení, kterými omezovala dostupnost hypoték kvůli zamezení vzniku bubliny na nemovitostním trhu.

Zdroj: depositphotos.com

Co nás na trhu s hypotékami čeká v roce 2021?

Pokles hypotečních sazeb pravděpodobně zastaví a naopak přijde jejich růst. Na mezibankovním trhu totiž už několik měsíců roste cena peněz, navíc se chystá zvyšovat sazby i ČNB. Základní sazby tak dost možná začnou stoupat ve druhém pololetí roku 2021.

Rekordní objem hypoték v roce 2020 byl podpořen i tím, že narůstaly ceny nemovitostí. Na druhou stranu, koncem roku 2020 začal růst cen nemovitostí zpomalovat. Realitní trh je provázán s hypotečním trhem, a proto pokud dojde ke zpomalení na trhu realit, můžeme očekávat ochlazení i na trhu hypoték.

Pokud se zhorší čísla o nezaměstnanosti, bude méně lidí, kteří si budou chtít vzít hypotéku. Stoupající nezaměstnanost tak rozhodně hypotéky vzhůru nepožene.

Klientů, kteří na hypotéku dosáhnou, bude v roce 2021 patrně méně než v roce 2020. Banky si je navíc budou dobře prověřovat. Na hypotéku rozhodně nedosáhnekaždý – především z oborů, které tvrdě zasáhla omezení spojená s covidem. Je sice možné, že se z covidové situace zotavíme rychle… ale pravděpodobně nás nečekají lehké měsíce.

Lze však předpokládat, že o vlastní bydlení bude zájem i nadále. A například u cen rekreačních nemovitostí lze předpokládat růst.

Dlouhodobě se zajímám o podnikání, osobní finance a investice. Při studiu jsem pracoval na různých komunikačních pozicích ve finančnictví, bankovnictví a IT. Aktuálně působím už několik let jako freelancer, píšu především o financích. Kromě investic a financí se zajímám také o právo, mediaci, vyjednávání a marketing.

Psaní pro Finex mě nutí být stále v obraze ohledně témat, které se týkají finančního světa – a to je moc dobře.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.