Digitalizace bankovnictví dosáhla na další milník, hypotéku si nově vyřídíte online z pohodlí domova. Zatím to však má svá specifika. Podívali jsme se, kde online hypotéku dostanete, na co ji dostanete a jak samotný proces probíhá.

Revoluci na český bankovní trh přináší Moneta Money Bank. Moneta je na tomto poli skutečným průkopníkem, ostatně její klienti si mohou refinancovat hypotéky online díky službě Refinanso již od roku 2019. Nově lze ale hypotéku u Money zřídit zcela online, od žádosti až po čerpání.

Moneta v současné době (duben 2021) nabízí plně digitální hypotéku na financování bytů. U nich zvládne ve většině případů ocenění online pomocí cenových map a dodaných fotografií.

Do budoucna Moneta Money Bank počítá i s plně online hypotékami na pořízení bytů v developerském projektu a následně i výstavbu rodinných domů. Datum spuštění další digitální vlny hypoték zatím není známé.

Jak probíhá online žádost o hypotéku

Žadatel(é) vyplní údaje v online kalkulačce na webu banky

Vše dokončí korunová platba jako důkaz platnosti bankovního spojení

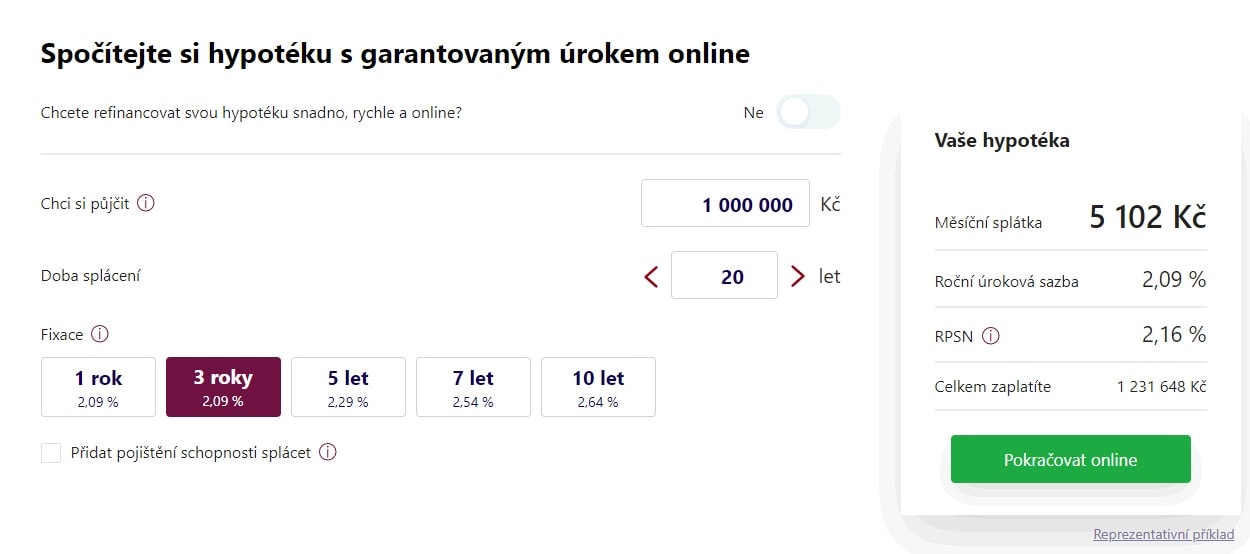

Hypotéka Moneta Money Bank. Zdroj: Moneta.cz

Online žádosti se z hlediska vyřízení nemusíte obávat, vše je snadné a hypotéku si skutečně zvládnete vyřídit z pohodlí domova.

Moneta Money Bank si z digitalizace hypoték slibuje, že navýší svůj podíl na hypotéčním trhu aspoň na 10 %. Po prvním čtvrtletí 2020 činil podíl Monety 7 %, přitom ještě v roce 2016 to bylo jen 1,5 %.

Je nutné si uvědomit, že hypotéční trh je poměrně komplexní. Pokud se ve financích nepohybujete a najednou jdete žádat o hypotéku na několik milionů, je to závazek na takřka celý produktivní život. Měli byste se tedy nejdříve zeptat sami sebe, zda všem pojmům rozumíte, například LTV, LTI, DTI, DSTI (vysvětlíme na konci článku). Zároveň byste měli znát i další podmínky, jako je například předčasné splacení, úprava splátek nebo zda máte nárok na neúčelovou část hypotéky.

Osobně se ve financích pohybuji, před několika lety jsem podobné produkty sám nabízel, ale i přesto jsem při žádosti o hypotéku oslovil specialistu (nezávislého finančního poradce), se kterým jsme našli tu nejlepší cestu dle aktuální hypotéční nabídky.

Hypotéka online? Ano, jde to, ale musíte přesně vědět, co chcete. Musíte být “jednoduchý” případ, měli byste pečlivě prostudovat podmínky a všemu rozumět.

A na závěr zmíněné pojmy:

LTV: Loan to value (poměr hypotéky k zástavní hodnotě), obvykle jsou hypotéky do 80% LTV, tedy žadatel do hypotéky vloží 20 % svých prostředků a 80 % si půjčí od banky. Ve výjimečných případech lze žádat až o 90% hypotéky.

LTI: Loan to income (poměr úvěru a ročních příjmů), každá banka jej má nastavený jinak (není zde nařízení od ČNB), obvykle se pohybuje mezi pěti až desetinásobkem, tedy pokud je můj roční příjem 1 milion Kč, u většiny bank dosáhnu na hypotéku kolem 5 milionů, někde možná až 10 milionů Kč.

DTI: Debt to income (poměr zadlužení k příjmům). ČNB tento poměr stanovila v roce 2017 a říká, že celkový součet zůstatků dluhů žadatele nesmí překročit devítinásobek jeho ročního příjmu. Pokud bude roční příjem například 1 milion Kč, celkový dluh včetně budoucího úvěru, nesmí být vyšší než 9 milionů Kč. Dnes je tento poměr již jen doporučením, většina bank jej ale dodržuje.

DSTI: Debt service to income (poměr celkových měsíčních splátek a čistého měsíčního příjmu žadatele). Tento ukazatel zavedla ČNB také v roce 2017. Celkové splátky nesmí přesáhnout 45 % čistého měsíčního příjmu žadatele. Tedy s čistým příjmem 100 000 Kč nesmí být splátky (včetně budoucí hypotéky) vyšší jak 45 000 Kč. I tento poměr je dnes pouhým doporučením, ale i v tomto případě jej banky dodržují, i když nemusí.

Vše si pečlivě zvažte, možná se bez pojmů výše obejdete, ale co podmínky předčasného splacení? Nehodila by se vám i neúčelová část třeba na vybavení domácnosti? Jaké jsou podmínky neúčelové části?

Co si o online hypotékách myslíte vy? Je lepší se poradit s profesionálem, nebo to zvládnete svépomocí?

Trader a investor specializující se na finanční trhy, forex, akcie a komodity. Vystudoval obor Finance na Vysoké škole ekonomické v Praze (VŠE) a obchodování na finančních trzích se věnuje od roku 2011.

Dlouhodobě působí jako finanční kontroler, kde využívá své odborné znalosti z oblasti financí a finančního řízení. Ve své investiční praxi kombinuje technickou i fundamentální analýzu se zaměřením na dlouhodobé investování napříč různými třídami aktiv.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.