Akciový trh v současnosti čelí velkým otřesům. Klíčové akciové indexy, jako jsou S&P 500 a Nasdaq, si od ročního vrcholu připsaly ztrátu zhruba 9 %. Na první pohled se může zdát, že se nic moc nepřihodilo, ale ve skutečnosti jde o nemalou ztrátu a index strachu také reaguje. Jde o indexy zahrnující velký počet titulů, takže je třeba obdobné poklesy brát v zřetel. Osobně si i myslím, že jsme v létě narazili na vrchol a vysvětlím proč. Mám v hlavě spoustu myšlenek, které by vydaly na velký elaborát, ale pokusím se vybrat opravdu to nejdůležitější.

Volatilita je na akciovém trhu zpátky

Po dlouhé době se na akciový trh vrátila volatilita, která tomu tolik chyběla. Vlastně je nynějšek nejvíce volatilní období od března letošního roku. Volatilitu jde v podstatě považovat za ekvivalent pro rostoucí riziko na trhu. Když totiž roste volatilita, klesají kurzy akcií. Ještě lze rostoucí volatilitu interpretovat jako postupně rostoucí nervozitu ohledně dalšího vývoje. Tržní účastníci si jednoduše nejsou jistí tím, že trh čeká kladný vývoj.

Poznámka

S tou volatilitou je to trochu složitější. Někteří akademici a analytici tvrdí, že volatilita se nerovná riziko. Pro jiné je zase volatilita synonymem pro riziko a nediskutují o tom. Faktem ovšem zůstává, že růst volatility implikuje pokles kurzů.

Zdroj: tradingview.com

Index VIX

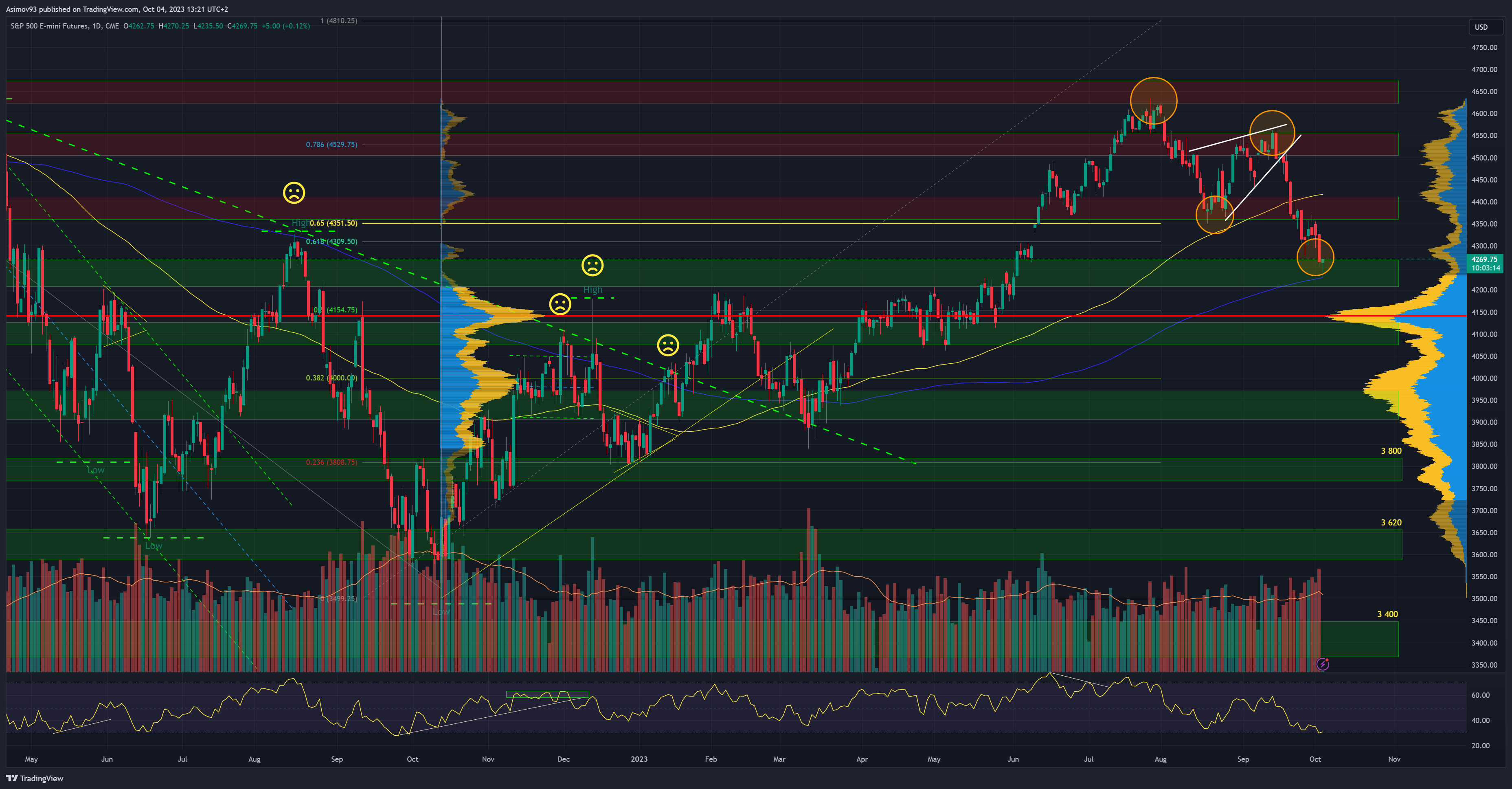

Akciový index S&P 500 vytvořil nižší lokální vrchol a pokořil lokální tržní dno ze srpna, čímž se vytvořilo technické nižší dno kolem supportního pásma 4 250 bodů. Tím se znatelně narušila ta růstová trendová struktura, která platila od podzimu minulého roku.

Technicky to ještě neznamená potvrzení změny trendu zpátky na medvěda, ale je to rudý praporek pro každého býka. Osobně očekávám, že po těch čerstvých propadech přijde retracement a poté bude pokles nejspíš pokračovat k úrovním blízkým point of control na volume profile kolem 4 140 bodů.

Info

Podle mého názoru trvá medvědí trh už od konce roku 2021, protože letošní rally se primárně týká malého počtu technologických titulů. Opakuji, že býčí trend je všeobecný fenomén, nikoliv nic izolovaného na úzký výběr titulů.

Zdroj: tradingview.com

Akciový index S&P 500

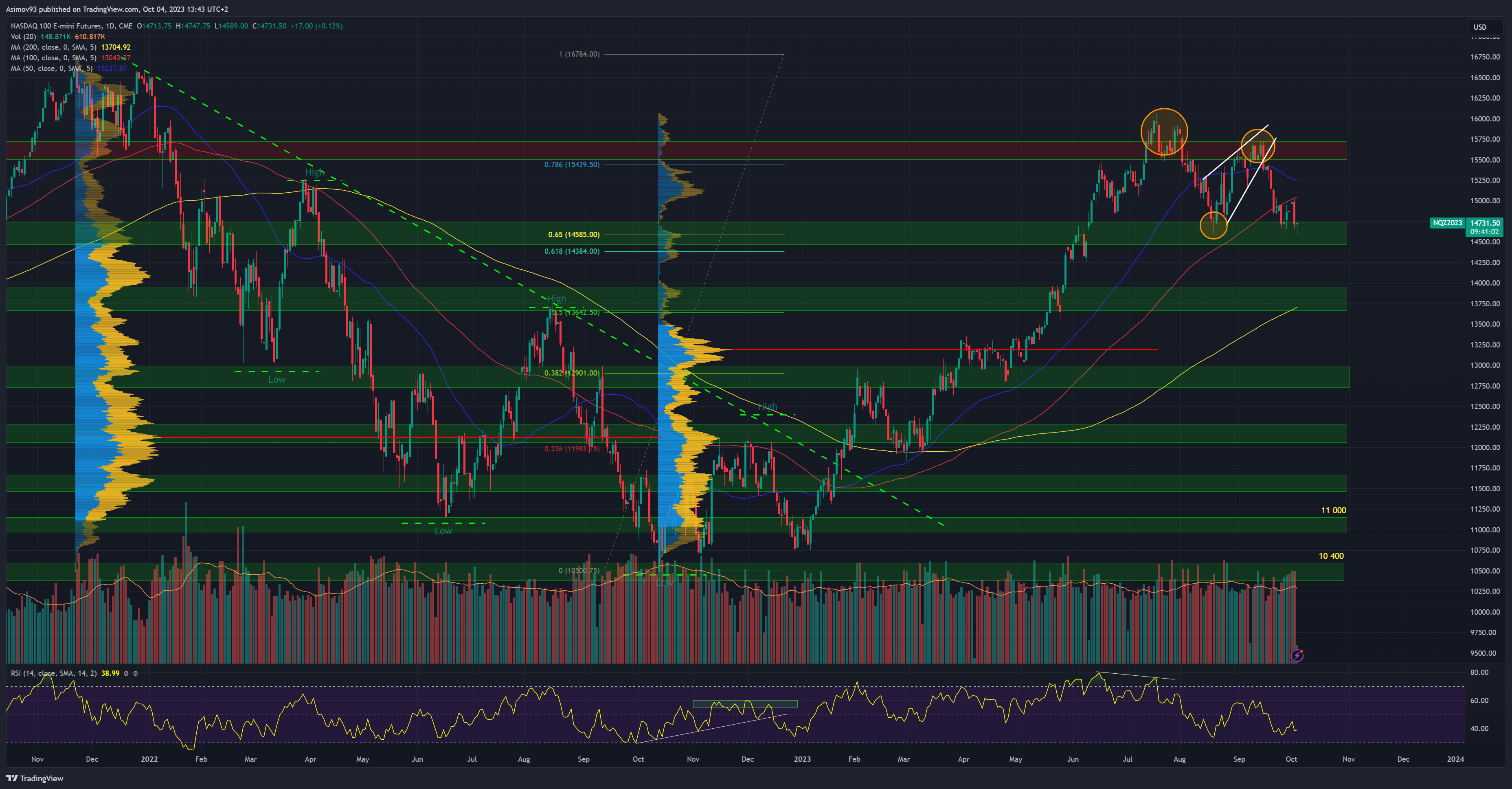

Akciový index Nasdaq zaznamenal o něco málo větší ztráty než první index. Nicméně technicky je na tom lépe, protože zde se medvědům nepovedlo přesvědčivě prolomit srpnové lokální dno. Kurz akciového indexu překonal srpnové low jenom o pár bodů. K přesvědčivému close pod zmíněným low to má velmi daleko. Jestli chtějí být prodejci agresivnější, měli by si počkat i na nové low u Nasdaq. Proč? Protože aplikuji Dowovu teorii, která říká, že pro potvrzení je třeba více indexů.

Info

Dowova teorie v době vzniku pracovala akorát s Dow Jones indexy pro průmysl a železnice. Když průmyslový index vytvořil nový vrchol, pro potvrzení musel vytvořit vrchol i druhý index. A nevidím důvod, proč teorii nelze aplikovat i na současné indexy.

Zdroj: tradingview.com

Akciový index Nasdaq

Proč akciový trh velmi pravděpodobně vytvořil finální roční vrchol?

Ten propastný vývoj ve valuaci mezi akciovým technologickým sektorem (QQQ) a dluhopisovým trhem s delšími splatnostmi (TLT) akorát ilustruje stále silný apetit po riziku ze strany akciových investorů. Je ovšem ta chuť po riziku opodstatněná? Nebo se tito investoři šeredně mýlí?

Dluhopisový trh je obecně považován za více “rozumný” než akciový trh. Stručně řečeno, dluhopisový trh v podstatě počítá s hard landing scénářem. Kdežto akciový trh nikoliv. Důkazem je očekávání ohledně růstu earnings v následujících kvartálech. Nepočítá se s ničím horší než se soft landing. Kdežto dluhopisový trh evidentně za humny vidí ekonomickou recesi.

Zdroj: tradingview.com

Dluhopisové ETF a QQQ ETF

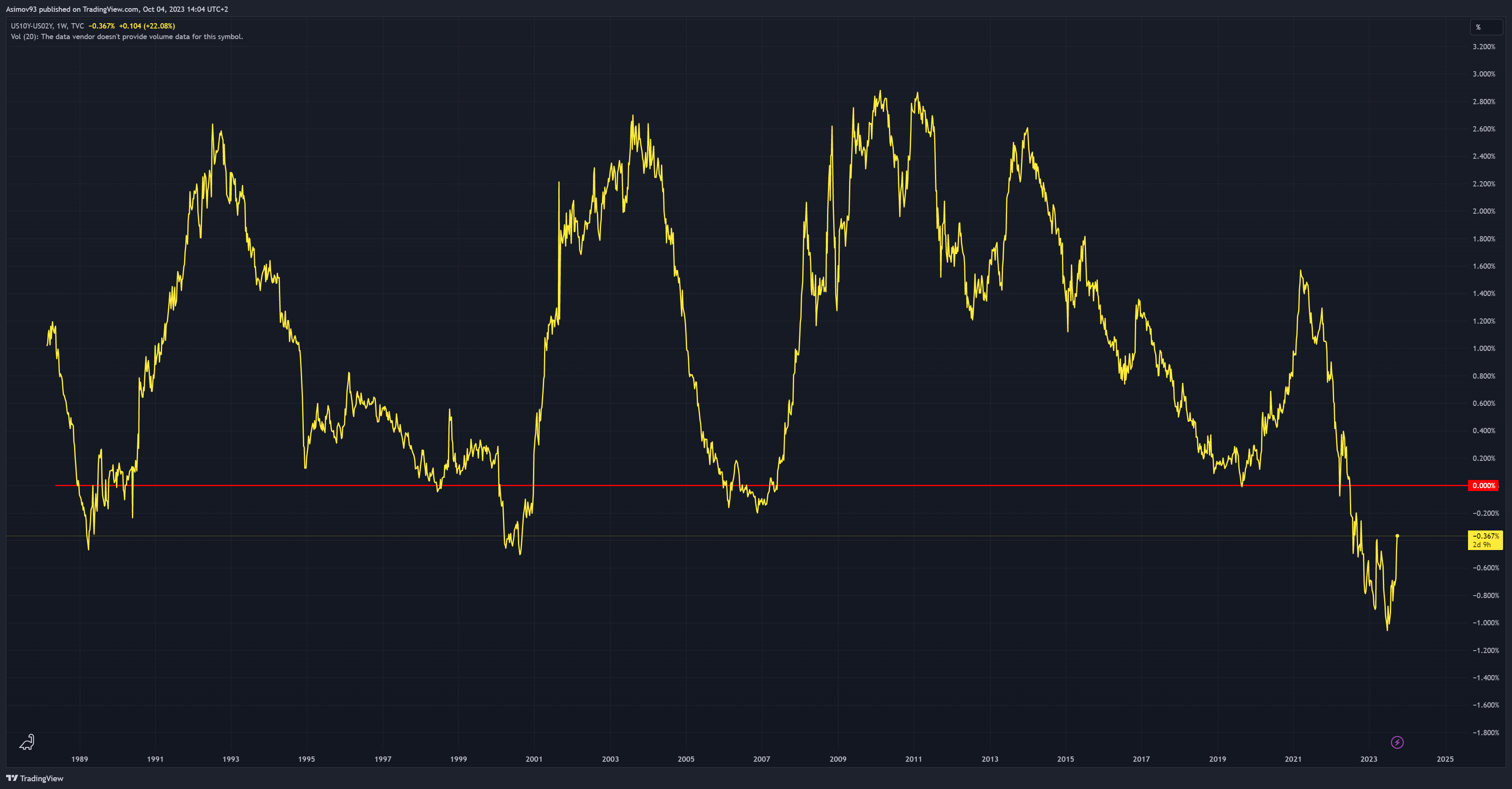

S dluhopisovým trhem souvisí další graf, kde máme spread mezi 10letými a 2letými výnosy. Což představuje i podobu výnosové křivky. Pokud jsou spready záporné, křivka je tzv. převrácená.

Záporná hodnota spreadu se začala rychle snižovat, díky poslednímu velkému růstu ve výnosech federálních dluhopisů s delší splatností. Ještě v červenci dosahovala hodnota -1,05 %. V těchto chvílích však spread činí -0,36 %. Co to znamená? Výnosová křivka se napřimuje, což je proces, ze kterého by měl mít každý investor dostatečný respekt. Proč? protože po samotném napřímení historicky docházelo k největším propadům na akciovém trhu. Nikoliv hned, s jistým zpožděním.

Zdroj: tradingview.com

Spread 10letých a 2letých výnosů

Závěrem: Následující rok může být pro investory očistec

Vše v těchto chvílích nasvědčuje tomu, že v následujícím roce Spojené státy upadnou do hospodářské recese. S tím jsou logicky spojeny mnohá investorská úskalí v podobě větších poklesů na akciovém trhu.

Pamatujte, že akcie nikdy nevytvořily dno před oficiálním ohlášení recese (vyhlašuje Národní úřad pro ekonomický výzkum). Nýbrž právě v době, kdy recese vrcholí. Jako vždy však musím upozornit, že nikdo nemá křišťálovou kouli. Vycházím akorát z empirie a teorií.

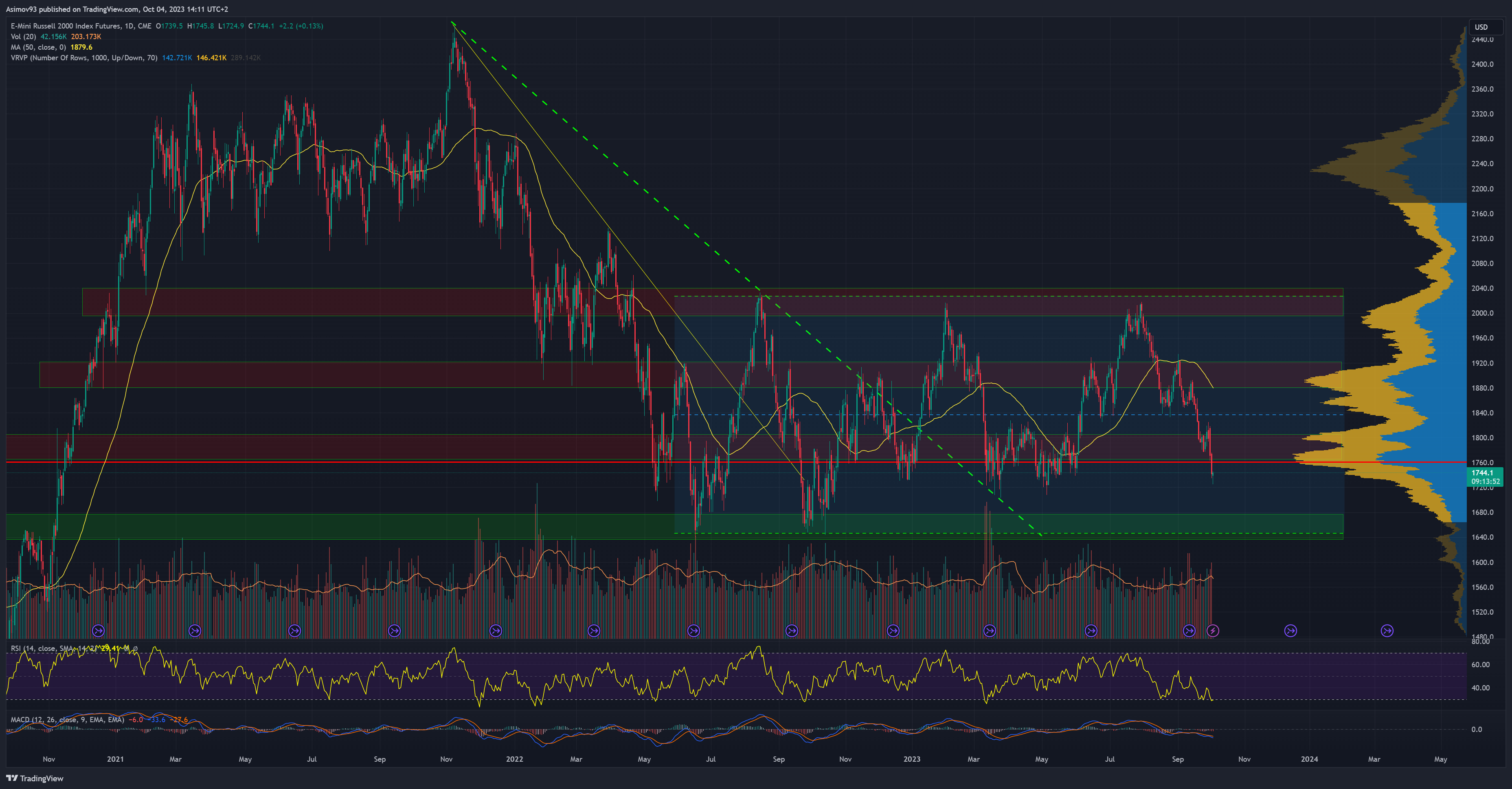

Na závěr ještě přikládám akciový index Russell 2000, který sdružuje mid cap akcie. Aktuální kurz indexu je velmi blízko od tržního low z roku 2022. Přijde vám tohle jako býčí trh? Narážím pořád na to, co jsem psal výše. Býčí trh je prostě všeobecný fenomén, nikoliv izolovaný jenom na několik akciových titulů. Mějte to na paměti.

Zdroj: tradingview.com

Akciový index Russell 2000

Chcete neustále vědět, co se děje na trzích?

Přihlaste se k odběru našeho newsletteru, který vám budeme jednou týdně posílat. Z něj se dozvíte to nejdůležitější, co se za poslední týden na finančních trzích stalo a neuteče vám nic podstatné. Chcete-li odebírat náš pravidelný newsletter a mít všechny důležité informace ve své emailové schránce, připojte se vyplněním formuláře níže.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.