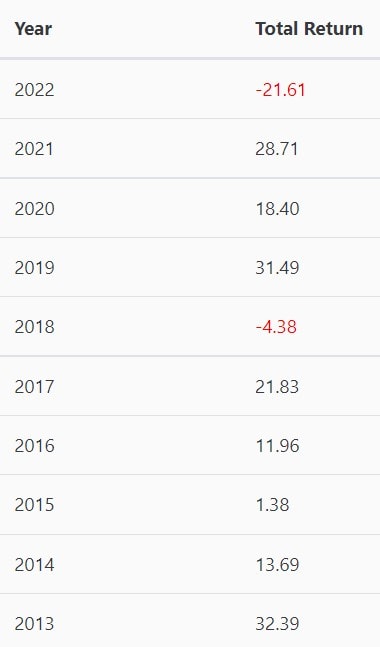

Výkonnost indexu S&P 500 se sice může rok od roku dramaticky lišit (stačí se podívat na obrázek níže), ale v průběhu několika desetiletí je překvapivě konzistentní. V závislosti na konkrétním období, které sledujete, dosahoval v minulosti celkový výnos (včetně dividend) indexu S&P 500 v průměru 9-10 % ročně.

Pro naše účely použijeme pro zjednodušení střed tohoto rozpětí – 9,5 %. Pokud jste relativně mladí a koupíte si burzovně obchodovaný fond S&P 500, jako je iShares Core S&P500 ETF, je rozumné očekávat tento typ výnosu v průběhu času.

Investice do S&P 500 v kostce

Index S&P 500 je velký košík 500 velkých společností ve Spojených státech. Když hodnota nebo cena těchto akcií stoupá, stoupá i hodnota tohoto košíku, do kterého se hojně investuje prostřednictvím ETF.

Dlouhodobá výkonnost indexu v průběhu několika desetiletí dosáhla 9-10 % ročně.

Podle Warrena Buffetta je investování do tohoto indexu nejlepší investiční strategií pro většinu lidí – díky její jednoduchosti a dlouhodobé úspěšnosti.

I když zisk 9,5 % za jeden rok nezní nijak úchvatně, zvažte toto: Kdybyste investovali 3 280 korun do indexového fondu S&P 500 a každý rok dosáhli průměrného výnosu 9,5 %, za 30 let byste měli investiční portfolio o hodnotě 5 milionů korun.

Zdroj: slickcharts.com

Návratnost indexu S&P 500 v jednotlivých letech

Kolik byste měli investovat, abyste dosáhli v době odchodu do důchodu na 5 milionů korun?

Je zřejmé, že ne každý, kdo čte tento článek, má k dispozici cca 40 000 Kč, které by mohl ročně vložit do indexového fondu S&P 500. S ohledem na tuto skutečnost uvádíme, kolik byste měli měsíčně investovat do fondů kopírujících svým složením index S&P 500, abyste v 65 letech dosáhli zmiňovaného cíle. Pokud jste relativně mladí, může to být méně, než si myslíte.

Jakou částku byste museli pravidelně odkládat měsíčně stranou, abyste dosáhli konečné hodnoty investice 5 milionů Kč, v závislosti na tom, kdy začnete investovat

Pokud není vaším cílem 5 milionů korun, můžete tyto částky upravit na vyšší nebo nižší. Je-li vaším cílem například 10 milionů korun, jednoduše zdvojnásobte částku, která je v tabulce uvedena.

Dvě důležitá upozornění:

Žádná investice, která může přinést takové bohatství, není bez rizika, a přestože index S&P 500 není z dlouhodobého hlediska zrovna “vysoce rizikovou” investicí, je třeba mít na paměti několik věcí.

Za prvé, v reálném portfoliu byste pravděpodobně neinvestovali pouze do S&P 500 ETF až do důchodu. Jak se blížíte k důchodu, vaše tolerance k velkým výkyvům v portfoliu klesá. Za posledních 50 let získal nebo ztratil index S&P 500 za jediný rok až 37 % – pokud je vám 65 let, opravdu nechcete, aby vaše úspory tolik kolísaly.

TIP: Chcete-li dosáhnout ještě zajímavějších výsledků, nemusíte k této investiční strategii přistupovat úplně pasivně. Můžete si například stanovit, že kdykoliv klesne index S&P 500 o více než 10 (nebo 20) % – Konkrétní číslo je na vás, realizujete větší jednorázovou investici a využijete tak dočasného poklesu hodnoty tohoto indexu. Disciplinovaným dodržováním této strategie můžete dosáhnout ještě lepší návratnosti investic než pouhým pravidelným investováním.

Je také důležité zmínit inflaci, zejména protože je nyní poměrně vysoká. Stručně řečeno, 5 milionů korun za 30 let nebude mít stejnou kupní sílu (nekoupíte si za ně totéž) jako 5 milionů korun dnes. I to je však řešitelné. Inflace nejenomže zvyšuje ceny všeho od potravin, přes energie až po nemovitosti. Rovněž vytváří tlak na zaměstnavatele, aby zvyšovali mzdy. Právě těchto zvýšení mzdy posléze můžete (a měli byste) využít k tomu, abyste svou pravidelnou investici postupně navyšovali.

Tím pádem může být konečná hodnota vaší investice mnohem vyšší než 5 milionů korun. V dnešních cenách, by však této částce měla přibližně odpovídat.

Miliardář a investor Warren Buffett je všeobecně považován za jednoho z nejlepších odborníků na výběr akcií všech dob, ale prohlásil, že investování do nízkonákladových burzovně obchodovaných fondů (a zejména těch sledujících index S&P 500) je pro většinu lidí nejlepší způsob investování. Buffett dokonce doporučil své vlastní ženě, aby tímto způsobem investovala své dědictví, až zemře. Jeden ze způsobů, jak lze investovat do indexu jsou automatizované investiční platformy, což je velmi populární přístup k pasivnímu investování.

Stručně řečeno, ačkoli z celého srdce věříme, že je možné porazit trh aktivním investováním do jednotlivých akcií, skutečnost je taková, že mnoho lidí nemá čas, znalosti ani chuť důkladně zkoumat a vybírat akcie. A to je v pořádku. Jak říká Buffett: “Není nutné dělat mimořádné věci, abychom dosáhli mimořádných výsledků.”

Publicista a aktivní investor s více než desetiletou praxí zaměřující se na hodnotové investování a akciové trhy. Vystudoval České vysoké učení technické v Praze (ČVUT).

Ve své investiční strategii kombinuje aktivní i pasivní přístup a zaměřuje se především na kvalitní růstové společnosti a value investice. Ve svých článcích se věnuje investičním strategiím, psychologii investování a analýze jednotlivých akcií.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.