Drahé kovy měly za sebou velmi úspěšnou první polovinu roku 2020, kdy se žlutému kovu povedlo zhodnocení o 40 %. Leč od srpna minulého roku se trend jaksi zvrátil, díky čemuž cena za unci zlata už více jak půl roku soustavně klesá. Nejedná se sice o závratný sestup, ale z technického hlediska už dávno dávalo logiku jít zase nahoru.

V každém případě si v dnešní analýze nastíníme různé souvislosti, abychom měli celkový obrázek. Je potřeba alespoň hrubě chápat, co trh se zlatem ovlivňuje. Na základě toho si můžeme i vytvořit nějaký odhad pro budoucí vývoj. Je ale pravda, že těch proměnných je tolik, že každý odhad má váhu pouze do té doby než se nějaké proměnné příliš nezmění.

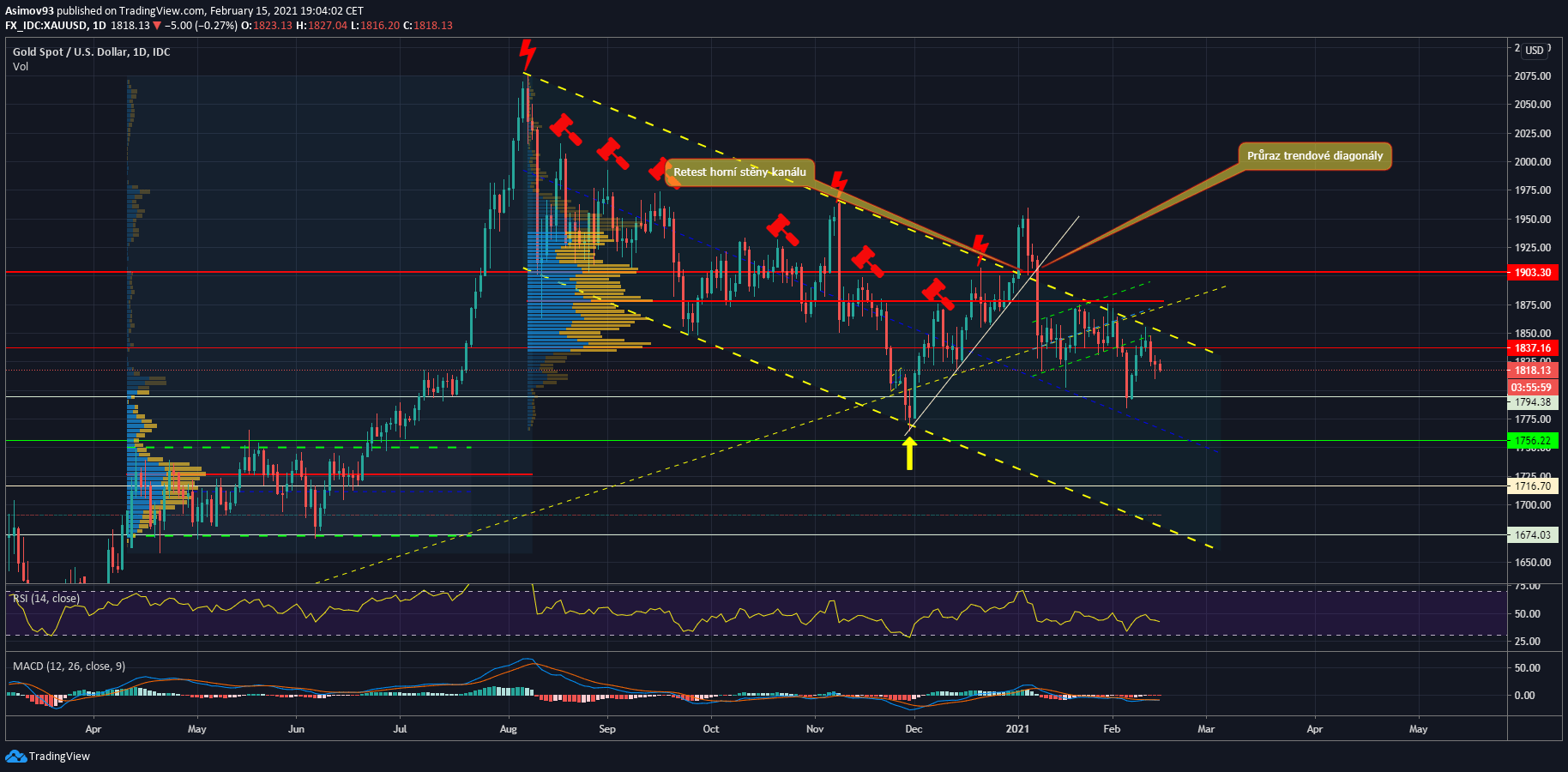

Jak je na tom trhu zlata – technická analýza?

Denní graf spotového trhu se zlatem. Zdroj: tradingview.com

Jak bylo řečeno v úvodu, od počátku srpna cena za unci soustavně klesá, i když bylo nespočet pokusů o průraz a navázání na expanzivní trend. Vzhledem k délce poklesu, je trh ve střednědobémdowntrendu. A jestli se nedočkáme narušení řečeného trendu, můžeme se dočkat i poklesu v dlouhodobémhorizontu.

Klesající trend má podobu kanálu, takže jeho případný průraz by mohl z technického pohledu znamenat snahu o další navázání na býčí trend. O něco takového se býci pokusili už začátkem ledna letošního roku, ale nakonec pokus skončil neúspěchem. V té době začal i výrazněji stoupat dolarový index, takže zlato úměrně k tomu zareagovalo.

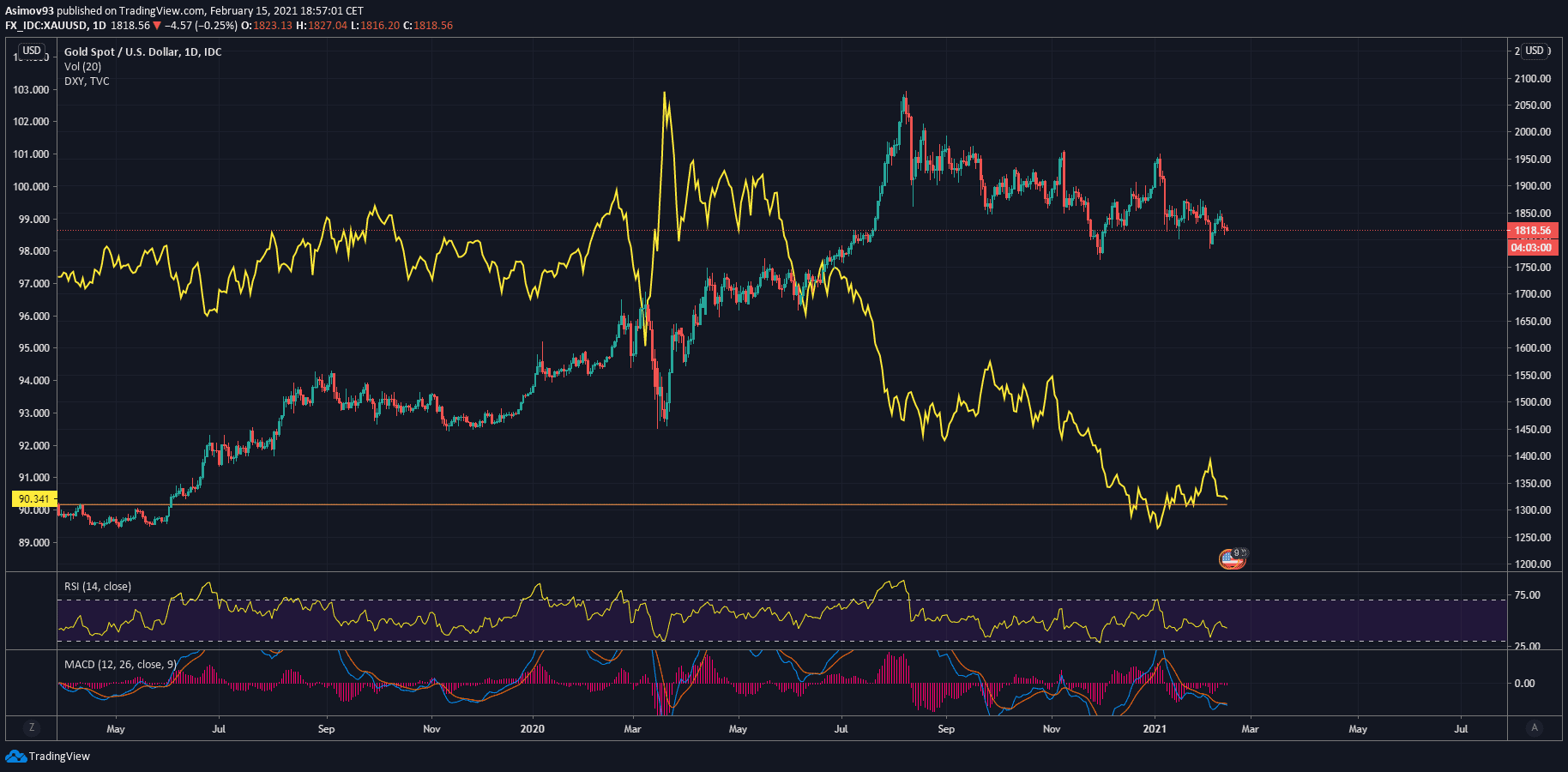

Srovnání vývoje zlata a DXY. Zdroj: tradingview.com

Když si uděláme srovnání dolarového indexu a spotového trhu se zlatem, zjistíme, že i navzdory střednědobému poklesu hodnoty dolaru, kurz unce zlata též soustavně klesá. Všimněte si, že střednědobý pokles na DXY začal už v březnu, neboť Federální rezervní banka spustila další vlnu kvantitativního uvolňování (QE) a zavedla nulové úrokové sazby.

Díky tomu hodnota amerického dolaru dostala impuls pro pokles. Avšak zlato začalo ještě strměji stoupat na hodnotě, neboť investoři měli očekávání takové, že inflace bude v závislosti na expanzivní monetární politice stoupat. Jenomže nakonec převažoval deflační tlak, čehož si investoři po nějaké době všimli a z trhu se zlatem raději začali odcházet, protože bez inflace nemá logiku zlato držet.

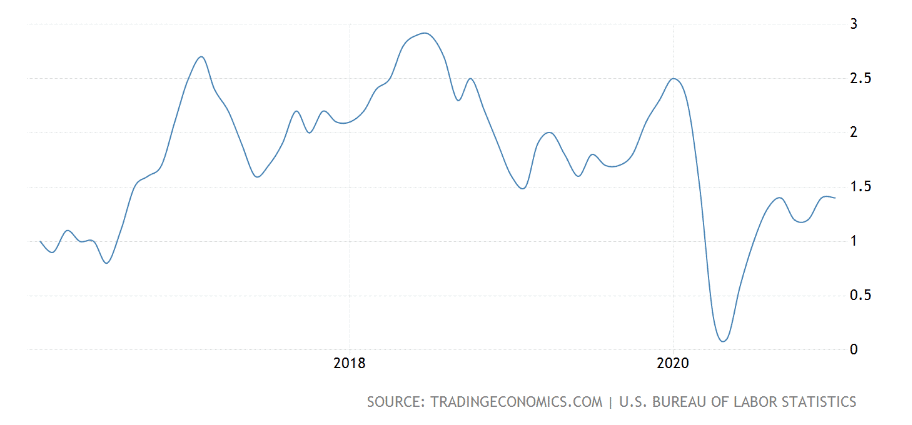

Stagnující inflace = zlato stagnuje též

Míra inflace v USA od roku 2016. Zdroj: Tradingeconomics.com

Všimněte si, že inflace na trhu zboží a služeb byla předešlé roky kolem 2 % a občas dokonce dosahovala 3 %. Navíc nebylo očekávání kolem roku 2018 zrovna příznivé, neboť se předpokládal konec ekonomického cyklu (konjunktury). Tehdy začínalo mít zlato žně a stabilně rostlo na ceně.

Pak firmy a domácnosti dostali kvůli Covidu strach a i díky nejrůznějším lockdownům došlo k tomu, že spotřeba výrazně klesla. Inflace díky řečenému spadla na nulu. Posléze Fed začal do trhu přivádět mohutnou likviditu skrze kvantitativní uvolňování. Pomáhala i americká vláda, čímž inflace začala strmě stoupat nad 1 %. A to je i období, kdy zlato nejstrměji postupovalo nahoru.

Od té doby ovšem inflace stagnuje a to přestože je na trhu hromada peněz. To naznačuje právě, že i přes nemalou nabídku, je dost velká poptávka po penězích, což způsobuje deflační tlak. Vlastně to už skoro vypadá jako již zmíněná past likvidity, kdy všechny vytvořené peníze trhy okamžitě absorbují, takže nemohou růst mzdy, zaměstnanost ani výstup, takže neroste ani spotřeba – inflace stagnuje.

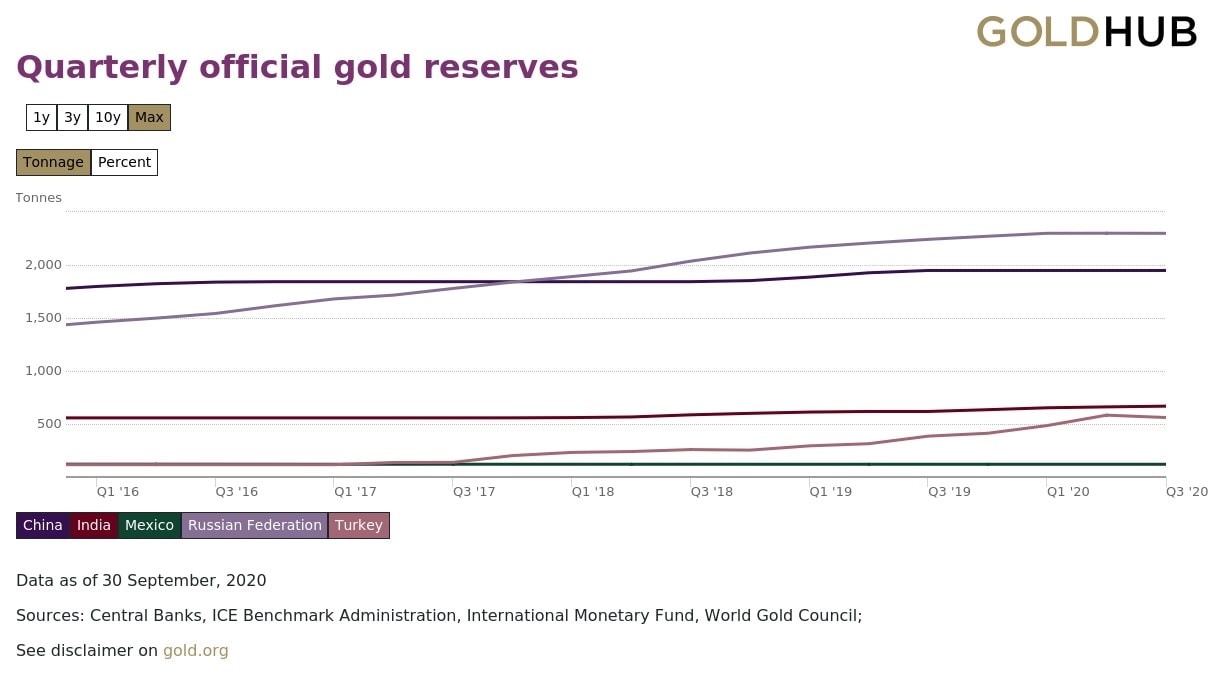

Centrální banky a jejich nákupy zlata

Zlaté rezervy centrálních bank. Zdroj: gold.org

Pokud se zaměříme na nákupy zlatých rezerv ze strany centrálních bank větších zemí, zjistíme, že pouze Rusové v posledních několika letech stabilně nakupují větší objemy. Velká zajímavost je, že poslední dva roky nakupuje ve velkém i Turecko. Za uvedenou dobu navýšili svoje zlaté rezervy skoro o 200 %.

Indie sice nakupuje, ale v kontrastu s Rusy a Turky je to dost málo. Čína v tomto ohledu dost stagnuje, i když dříve měli tendenci svoje rezervy markantně navyšovat. Díky čemuž mají jednu z největší zlatých rezerv na světě. Avšak Rusové je dokázali předehnat, což je vzhledem k velikosti obou zemí (počet obyvatel), docela překvapivé.

Když bychom měli udělat z výše popsaného alespoň střednědobý odhad pro budoucí cenový vývoj žlutého kovu, nejedná se o jednoduchý úkol. Osobně moc nevěřím, že Federální rezervní banka v první polovině letošního roku jakkoliv změní svoji dosavadní politiku. Tudíž by celé měsíce mělo zlato i nadále stagnovat. Možná se dočkáme slabší expanze.

Za předpokladu, že jsme v pasti likvidity, může být Fed donucen narychlo zvyšovat úrokové sazby, což by paradoxně mohlo na krátkou dobu inflaci zvýšit, protože se díky tomu obrátkovost peněž zvýší. Vyšší inflace znamená impuls pro růst ceny zlata. Když bych to měl polopaticky vysvětlit, držitelé měny dostanou díky vyšším úrokům impuls, aby své úspory někde investovali. S nulovými sazbami je drží někde pod matrací, protože se nevyplatí s nimi cokoliv dělat. Ne všichni (domácnosti a firmy) jsou totiž ochotni riskovat na akciích a Bitcoinu.

Nebo je ještě možnost, že dojde k dvouciferné inflaci, což by bezesporu způsobilo mohutné posilování hodnoty zlata. K čemuž teoreticky může dojít, když se markantně změní očekávání a držitelé měny začnou ve velké míře nakupovat vyprodukované statky. Pak dává zajištění ve zlatě smysl a jeho cena tudíž poroste. Ať to ale dopadne jakkoliv, zlato je historicky prověřené aktivum, které si dokáže svoji hodnotu udržet, takže v dlouhodobém horizontu by byl na zlato medvěd pouze šílenec.

A jaký já váš názor na zlato? Podělte se s námi o své postřehy v komentářích.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.