Celý svět se konečně dočkal inaugurace nového amerického prezidenta, na což především kapitálové trhy čekaly. Převzetí moci novou administrativou je samozřejmě pro finanční trhy důležitým milníkem, a dřív nebo později musí zareagovat.

Program Joea Bidena kalkuluje s fiskálním stimulem o celkovém objemu 1,9 bilionu dolarů, jehož finální částka se může v průběhu času vyšplhat ještě výš. V podstatě se jedná o předběžný odhad, ale trhy s částkou víceméně počítají. Mimoto mají demokraté dost hlasů na to, aby balíček prosadili.

Řečených 1,9 bilionů dolarů není ovšem všechno, neboť v průběhu února má nový prezident představit další balíček, který asi bude o obdobném objemu.

V rámci dnešního článku se podíváme na akciový trh, základní makroekonomické fundamenty a dluhopisový trh, což jsou pro nás zároveň důležité indikátory.

Růst dluhu a inflace

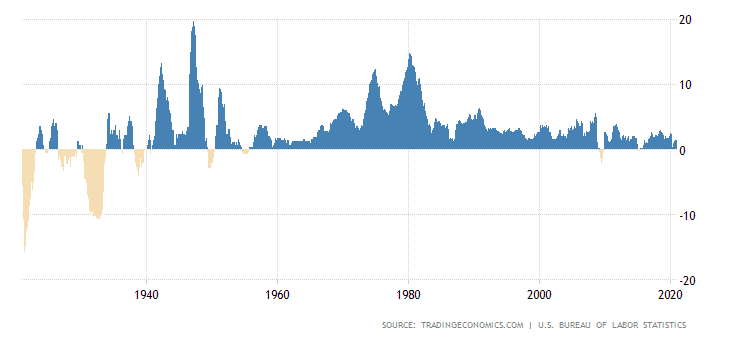

Inflace ve Spojených státech. Zdroj: tradingeconomics.com

Jak jsem již zmiňoval v dřívějším článku, cenová inflace dlouhodobě klesá, což není vůbec dobré pro ekonomiku, která je založena na tzv. credit expansion. Lidově řečeno, nízká inflace není vůbec dobrá pro hospodářství, které funguje na postupném zvyšování dluhu. Musí se jednoduše více půjčovat než splácet.

S aktuálně nízkou inflací totiž není možné, aby se dluh reálně umořil. Ještě horší je hrozící deflace, kdy reálná hodnota dluhů naopak stoupá. Jak si lze všimnout z grafu, po druhé světové válce byla v USA inflace i ve výši 10 – 20 %. Jednalo se právě o období mohutných fiskálních stimulů, kdy se novou biblí ekonomie stala práce Johna Keynese.

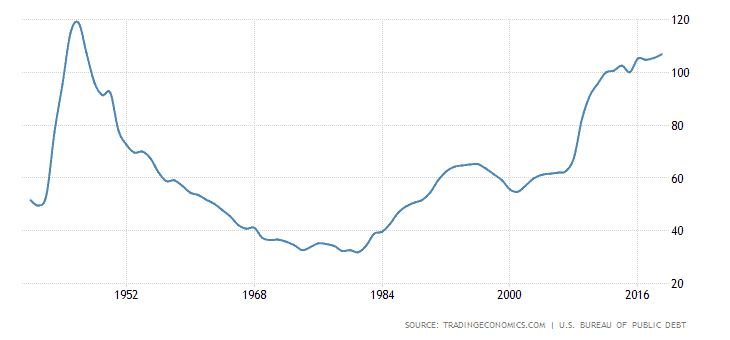

Poměr dluhu vůči HDP. Zdroj: tradingeconomics.com

Nikde se o tom vyloženě nemluví, ale dalo by se říct, že druhotným cílem fiskálních stimulů je právě vyšší inflace. Vyšší inflace, která pomůže umořovat staré dluhy, díky čemuž mohou vznikat nové. To pomyslné “mazadlo” nedojde a ekonomika se tedy nemůže zadrhnout.

Všimněte si na grafu, že poměr dluhu vůči HDP se blíží k úrovním z konce 40. let. Spojené státy vyloženě růst inflace potřebují, jinak budou mít problém.

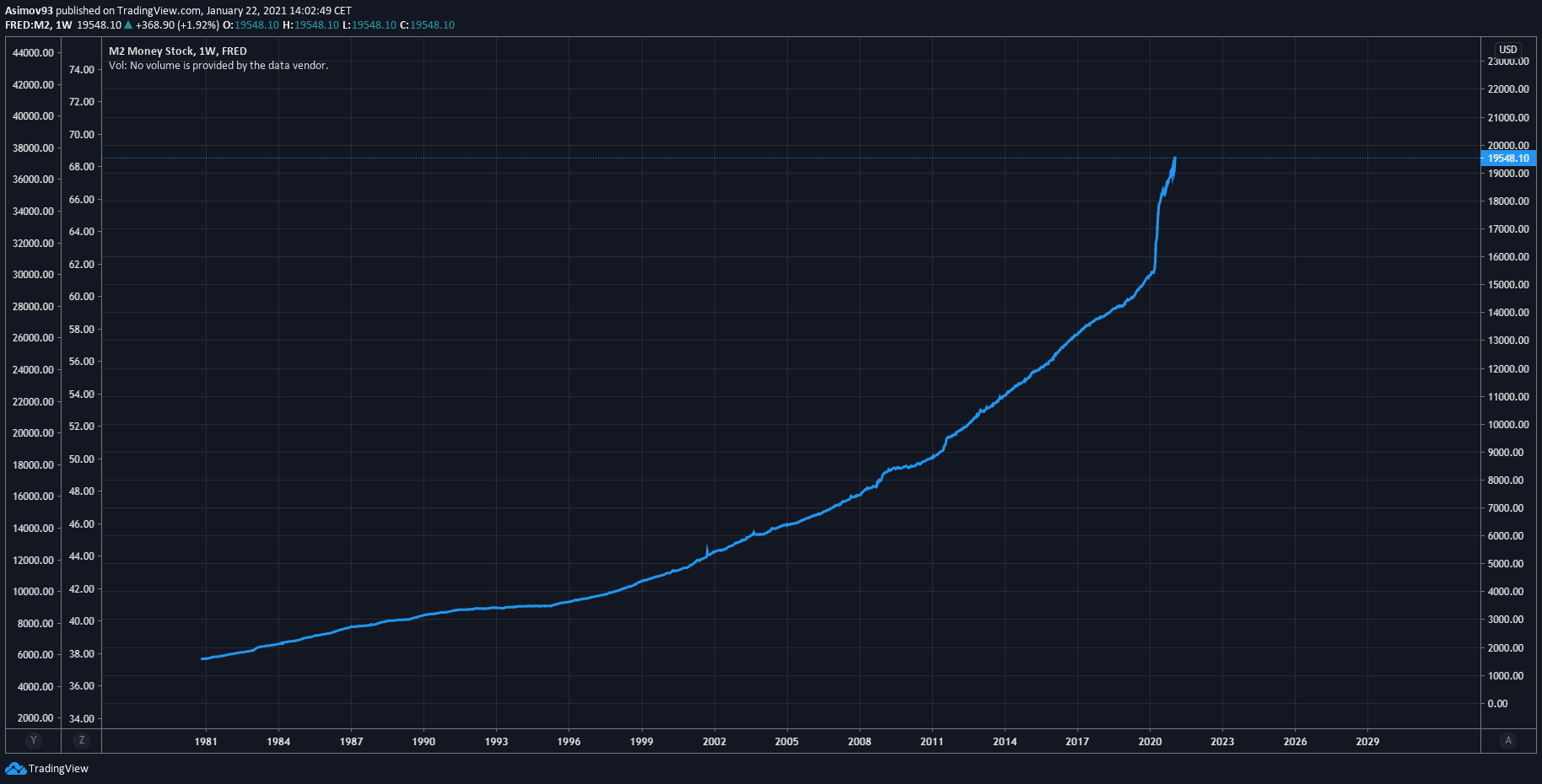

Vzhledem k avizovaným fiskálním stimulům očekávejme i expanzi peněžní zásoby, která za poslední roky znamenitě narostla. Navzdory tomu inflace nestoupala, protože většina “natisknutých” peněz v rámci kvantitativního uvolňovánívůbec nejde do oběhu.

Jenže Bidenův plán počítá s přímými transfery a investicemi, takže tyto konkrétní dolary už do oběhu půjdou.

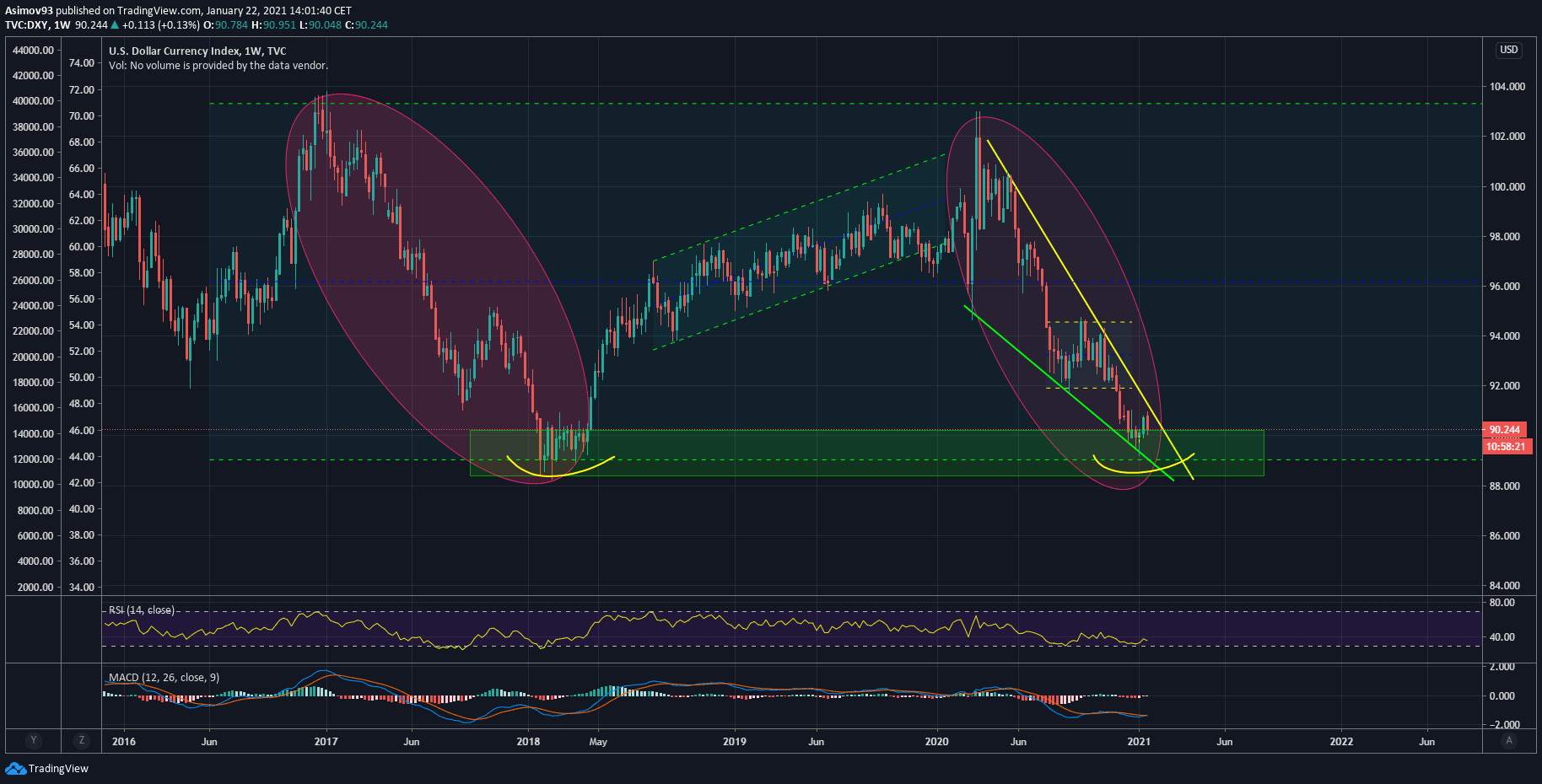

Jak jsem nedávno psal v dlouhodobé analýze na kurz amerického dolaru, dolarový index má alespoň technicky šanci na střednědobou expanzi. Což je bezesporu velké riziko pro všechny tzv. high risk assets jako jsou akcie a Bitcoin. Leč díky negativním fundamentálním šokům není pro dolar zrovna jednoduché posílit.

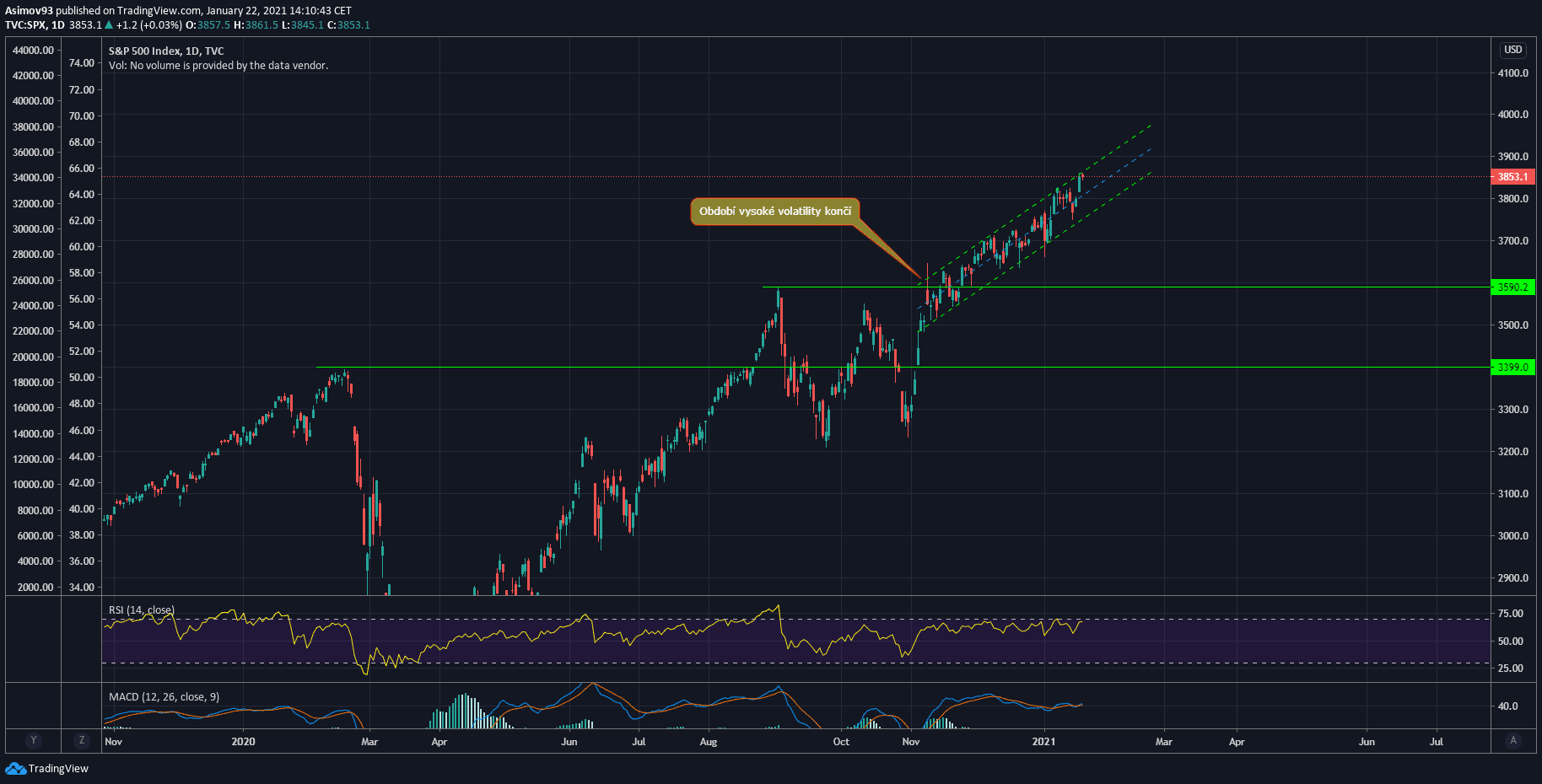

Na akciovém indexu S&P 500 je velmi zajímavé sledovat, že po prezidentských volbách ve Spojených státech skončilo období s vysokou volatilitou. Kurz sice i nadále expanduje, ale drží se v rámci úzkého kanálu. To je špatně, protože výsledkem obdobných struktur bývá hluboký propad. I indikátor RSI potvrzuje, že pozitivní momentum je velmi slabé.

Veskrze tedy stačí i slabší prodejní tlak a trh může rychle zkolabovat. Fiskální stimuly samozřejmě mohou akciovému trhu pomoci, ale nová administrativa počítá i s politikou (klimatická dohoda, konec frakování, nejrůznější subvence atd.) kterou naopak investoři nemusí vidět rádi.

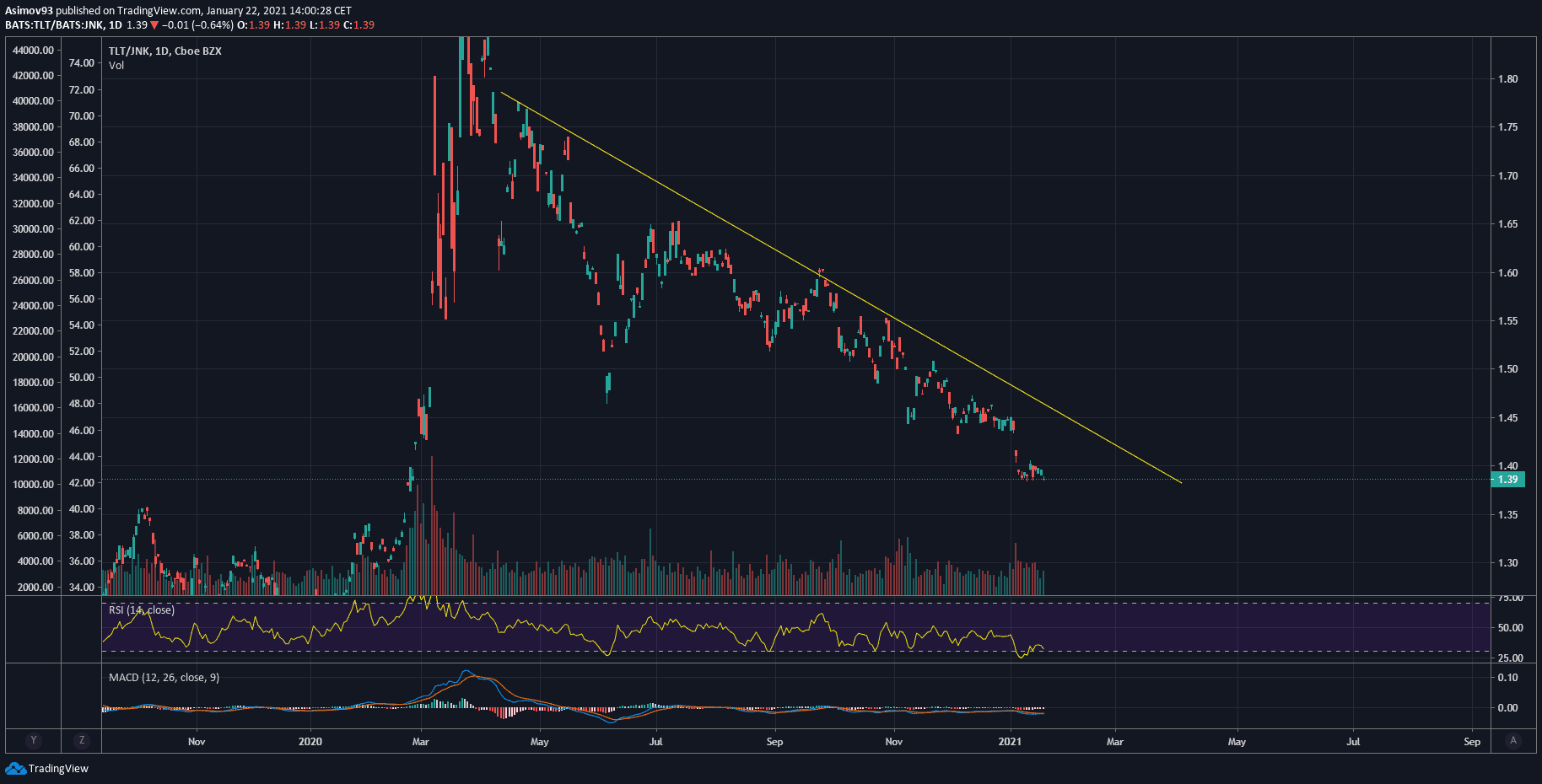

Určitě se i vyplatí sledovat cenový poměr státních dluhopisů (TLT) vůči tzv. junk korporátním dluhopisům. Státní dluhopisy jsou přirozeně bezpečnějším aktivem než ty korporátní. Když posiluje TLT, znamená to, že investoři “utíkají” se svým kapitálem do méně rizikových aktiv.

A jak jsme si před chvíli řekli, akcie patří bezesporu mezi riziková aktiva. Růst poměru TLT/JNK je dalším důležitým kanárkem, který může každému investorovi pomoci pochopit, co se na trhu děje. Bohužel řečeného kanárka v tuzemsku nesleduje skoro nikdo.

Závěrem

Nadcházející fiskální stimuly bezesporu akciovému trhu mohou pomoci, ale bez další uvolněné měnové politiky Federální rezervní banky bude efekt spíše slabší.

Navíc se o velkých stimulech mluví už minimálně půl roku, takže díky očekávání je dost z této politiky už v trzích tzv. priced-in.

Veskrze tedy Bidenův stimul může ekonomice trochu pomoci, lidé jej určitě rádi dostanou, avšak nebude to nic vyloženě zásadního, co by změnilo trhy či ekonomiku.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.