Americký dolar je dlouhodobě slábnoucí měnou, což není nijak přívětivé pro mnohého investora. Bohužel je politika Spojených států velmi expanzivní, díky čemuž kurz dost trpí. Je potřeba počítat s tím, že americký dolar už dávno není tou silnou rezervní měnou jako v dřívějších dobách. Aktuálně se jedná o silně inflační měnu, kterou se dost možná nevyplatí dlouhodobě držet.

Na to, jak si vedl dolar vůči ostatním měnám, co jej ovlivňovalo a jaký by mohl být jeho budoucí vývoj se podíváme v tomto článku.

Nejprve se ale v rychlosti podíváme na fundament

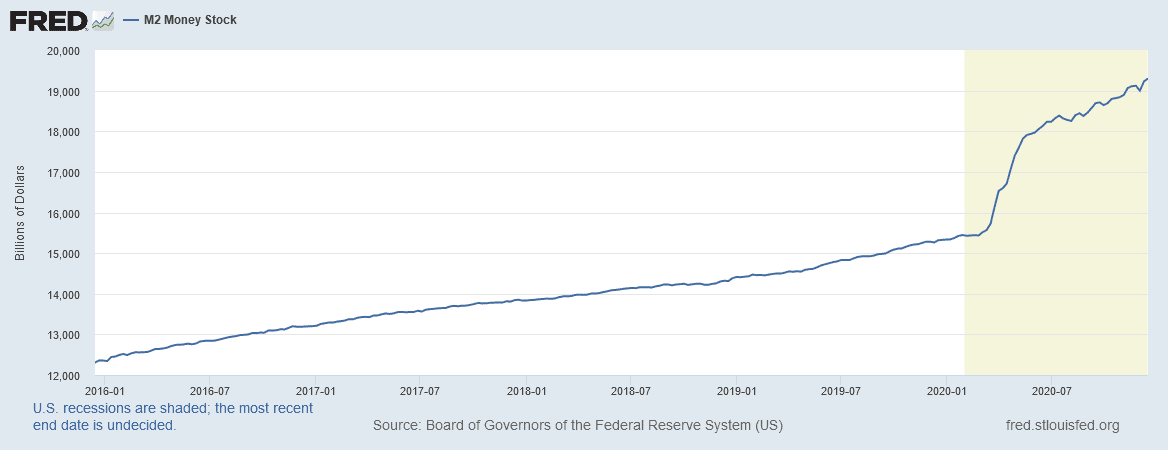

Peněžní zásoba (agregát M2).

Jak je uvedeno v našem nedávném článku, Federální rezervní banka tiskne dolary v rámci kvantitativního uvolňování v opravdu mohutné míře. Mimoto je fiskální politika americké vlády rovněž expanzivní. Peněžní zásoba z těchto důvodu bobtná – jednoduše řečeno, trhy jsou zaplaveny dalšími a dalšími dolary.

To ovšem automaticky neznamená, že americký dolar musí nutně vůči jiným měnám znehodnocovat. I ostatní centrální banky provádí monetární expanzi a pokud bude nějaká jiná centrální banka ještě agresivnější než Fed, může oproti ní dolar klidně posílit.

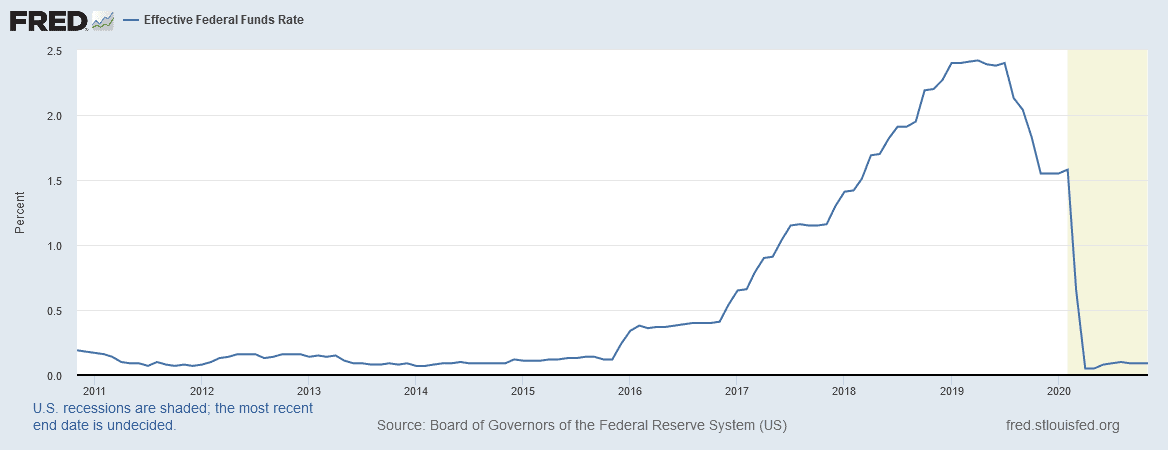

Pokud chce kdokoliv tvořit úspory v jiné méně, nesmí zapomínat na úrokové sazby nastavené centrální bankou.

Obecně vzato se nevyplatí mít úspory v měnách, jejichž emitent vyhlašuje téměř nulové úrokové sazby. Dlouhodobě střadatel ztrácí díky znehodnocení měny a ještě k tomu kvůli inflace.

Jak si americký dolar vede vůči ostatním měnám?

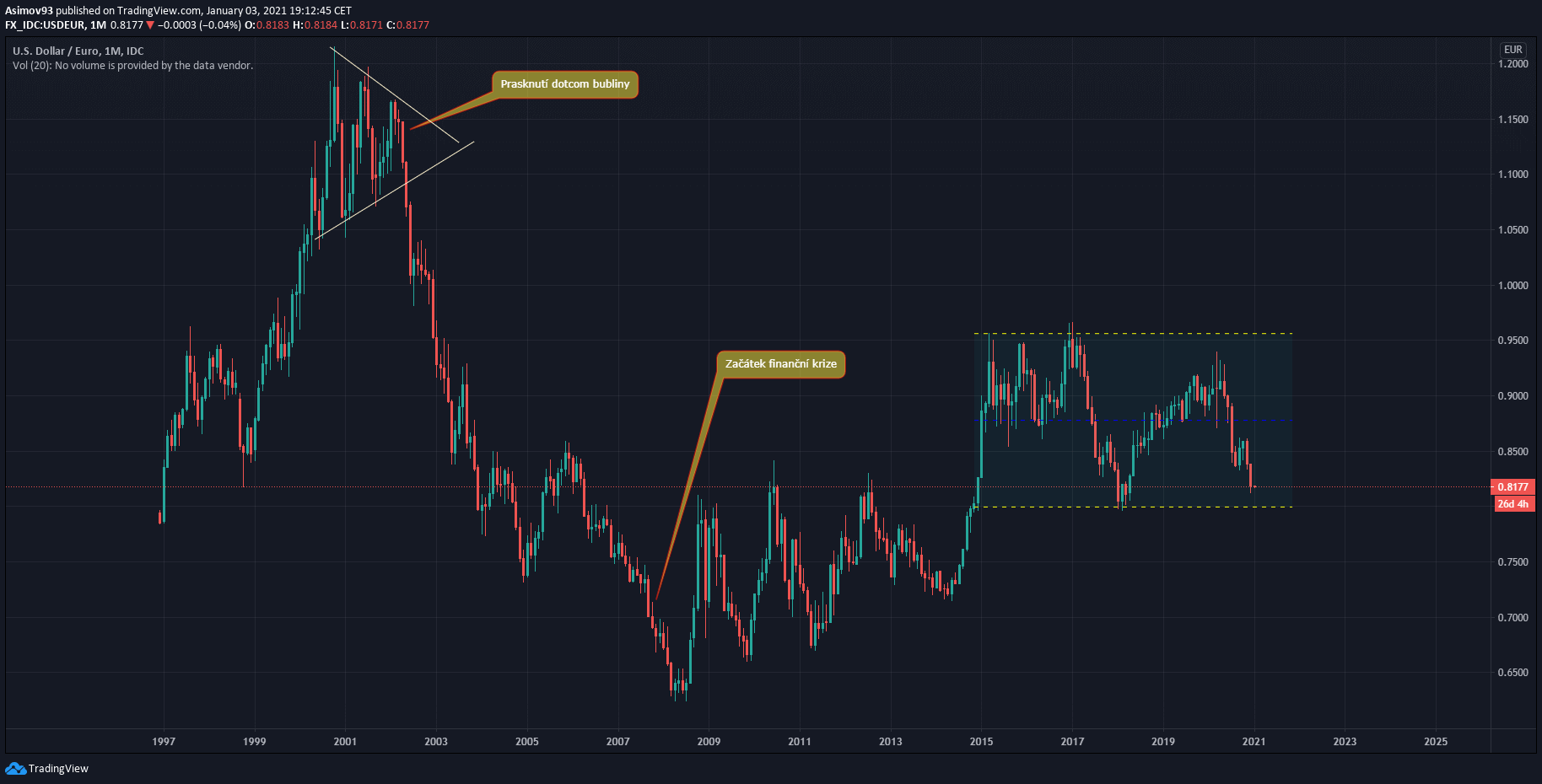

Měnový pár USD/EUR

Určitě vás zajímá, jak si americký dolar vede vůči jiným měnám. Konkrétně v páru s eurem posledních dvacet let dolar ztrácí. Nejvíce negativní momentum trh nabral po splasknutí tzv. dotcom bubliny z roku 2000. Finanční krizí z let 2007/2008 pokles vygradoval. Následující roky už ale nebyly pro dolar nejhorší.

Evropská centrální banka totiž tehdy započala dost agresivní kvantitativní uvolňování a hrozil bankrot několika členských států eurozóny. To euru nepochybně zrovna nepřálo. Nicméně od začátku roku 2017 dolar vůči euru zase spíše slábne (v rámci zakresleného obchodního pásma).

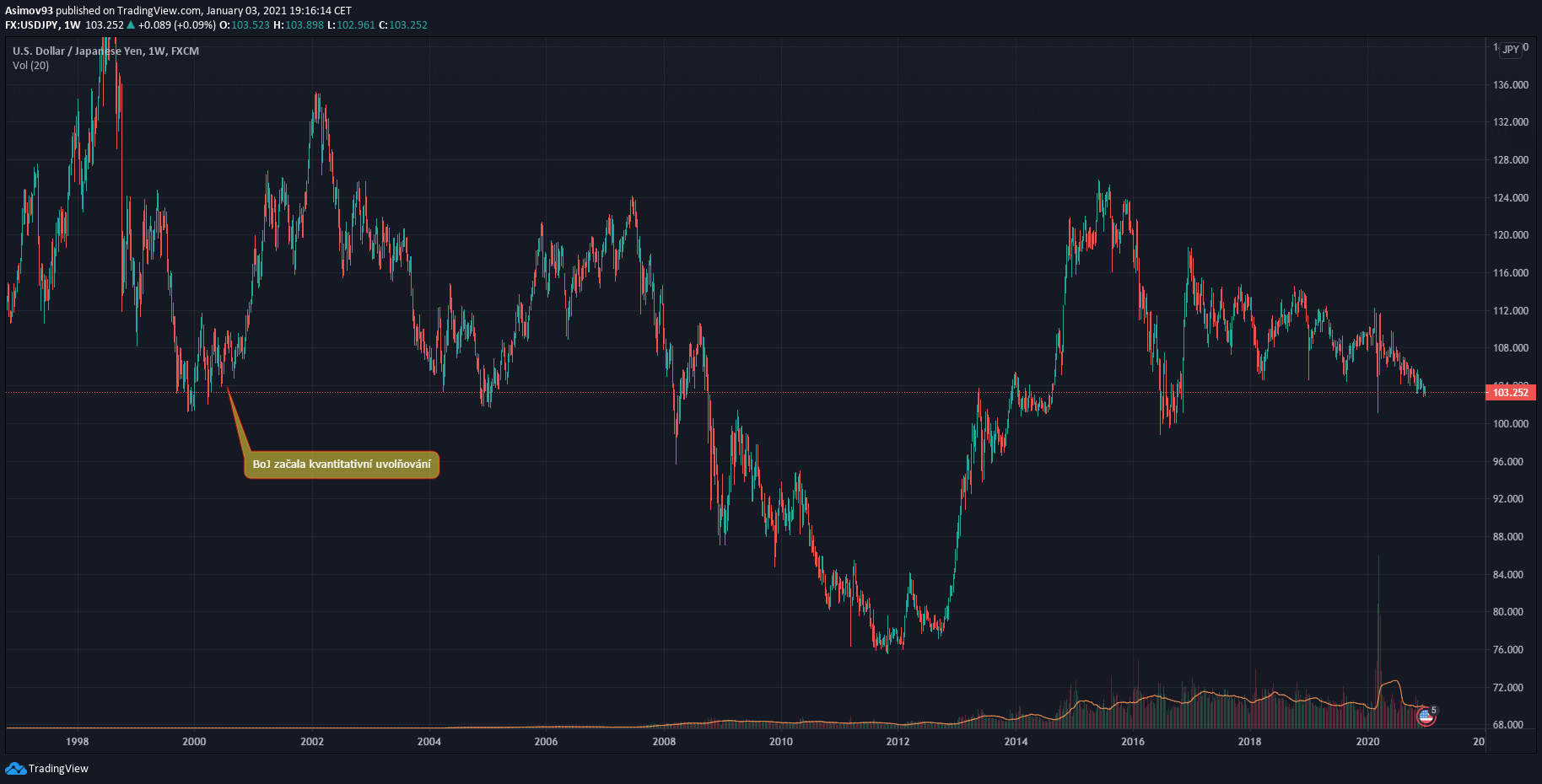

Měnový pár USD/JPY

I v páru s japonským jenem se americkému dolaru dlouhodobě nedařilo. Jakmile japonská centrální banka (BoJ) začala na přelomu milénia s kvantitativním uvolňováním, dolar vůči japonskému jenu posiloval.

Po roce 2002 se ovšem karta začala obracet, což znamenalo pro měnový pár USD/JPY desetiletý bear market. V roce 2012 se trend překlopil ve prospěch dolaru, ale roku 2016 začal zase strmě klesat. Na přelomu 2016/2017 nastalo krátké, ale silné nadechnutí. Leč pozdější vývoj není nijak technicky rozhodující.

Abyste byli v obraze, může stačit sledovat index dolaru

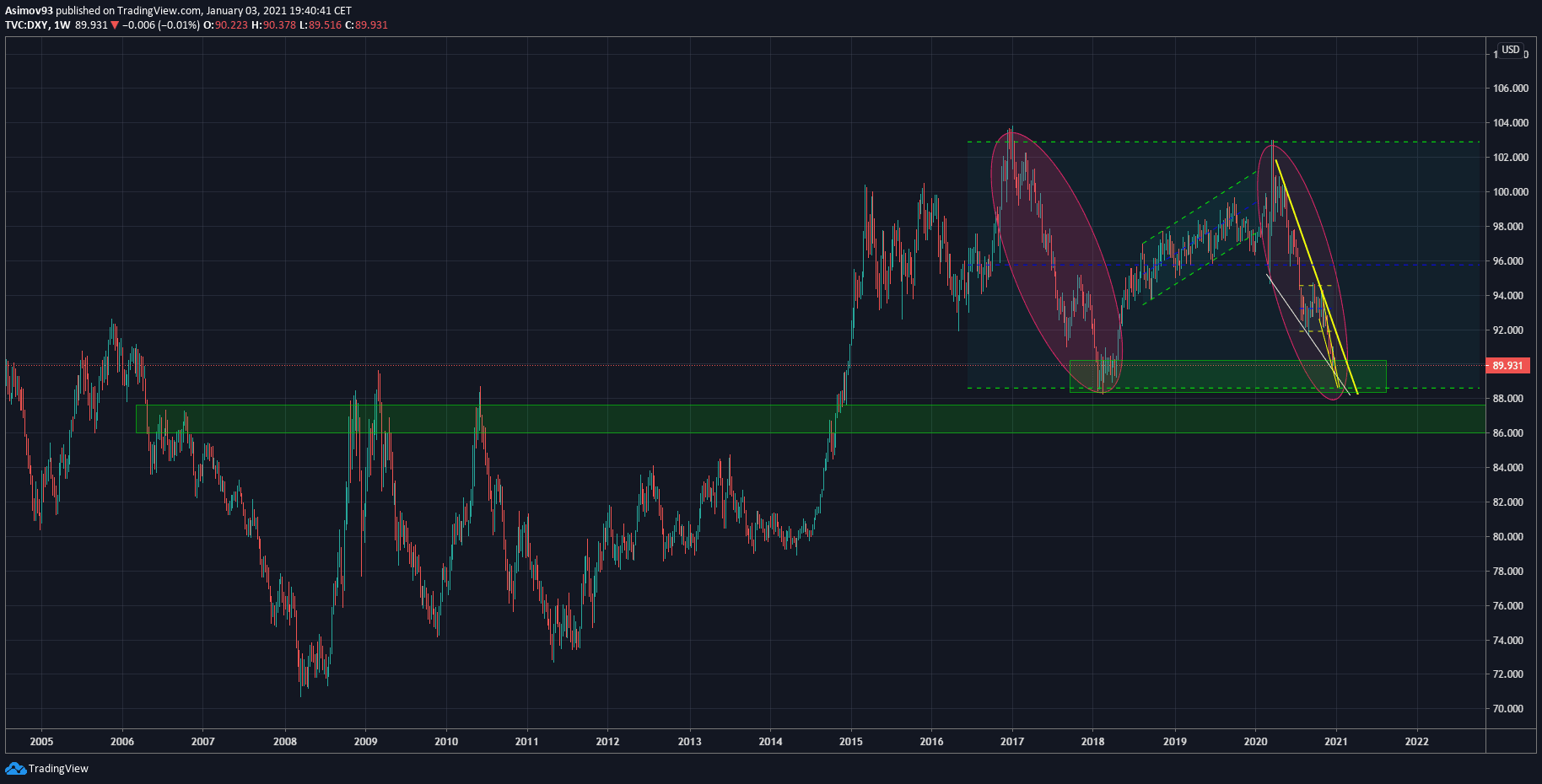

Dolarový index (DXY)

Vůbec nejdůležitější je dolarový index (DXY), který měří výkon amerického dolaru ke koši šesti předních světových měn. Pokud tedy člověk neobchoduje vyloženě forex, ale chce pouze obecně znát situaci na trzích, stačí mu pouze graf s DXY.

Index navíc potřebně vizualizuje neblahý vliv expanzivních politik. Když se pumpují peníze do trhů a ekonomiky, DXY strmě klesá. S nadsázkou je index náš “kanárek”.

Poznámka

Nyní je situace taková, že téměř všichni ekonomové a analytici už několik týdnů očekávají alespoň krátkodobé oživení.

Technických signálů máme dostatek a mimoto je kurz velmi blízko u silného supportního pásma. Bohužel dolar dostává jednu fundamentální ránu za druhou, a proto kurz není schopen odrazu.

Závěrem

Osobně nevnímám americký dolar, v páru s jinými světovými měnami, jako něco silného. Naopak jsem na příznivý budoucí vývoj dost skeptický.

Kalkuluji sice s tím, že v dohledné době začne dolarový index s krátkodobým/střednědobým oživením. Ale to je asi vše. Minimálně dokud zůstane makroekonomická stránka věci a silná expanzivní politika FEDu stejná.

Investiční analytik a publicista specializující se na makroekonomii, měnovou politiku a analýzu finančních trhů. Vystudoval Masarykovu univerzitu a dlouhodobě se věnuje ekonomickým souvislostem vývoje kapitálových trhů.

Ve Finexu publikuje odborné články zaměřené na fundamentální a technickou analýzu i makroekonomické dění. Vedle Finexu pravidelně publikuje odborné články a komentáře také v dalších českých ekonomických médiích, včetně Hospodářských novin.

Abychom Vám mohli poskytnout co nejlepší služby, používáme různé technologie, mezi které patří i soubory cookies.

Váš souhlas s použitím těchto technologií nám umožní zpracovávat údaje, jako je Vaše chování při používání našeho webu. Díky tomu můžeme náš web dále zlepšovat. Nesouhlas nebo odvolání souhlasu může nepříznivě ovlivnit určité vlastnosti a funkce těchto webových stránek.

Technické

Vždy aktivní

Technické cookies jsou nezbytně nutné pro legitimní účel umožnění použití služby, kterou si náš čtenář nebo uživatel výslovně vyžádal navštívením stránek a není možné je vypnout.

Předvolby

Technické uložení nebo přístup je nezbytný pro legitimní účel ukládání preferencí, které nejsou požadovány odběratelem nebo uživatelem.

Statistiky

Cookies využívané výhradně pro statistické a analytické účely, abychom naše stránky mohli neustále zlepšovat dle toho, jak se naši čtenáři a uživatelé chovají a jaké mají preference.Technické uložení nebo přístup, který se používá výhradně pro anonymní statistické účely. Bez předvolání, dobrovolného plnění ze strany vašeho Poskytovatele internetových služeb nebo dalších záznamů od třetí strany nelze informace, uložené nebo získané pouze pro tento účel, obvykle použít k vaší identifikaci.

Marketing

Cookies používané k vytvoření uživatelských profilů za účelem zobrazování reklamy nebo sledování chování na webových stránkách pro podobné marketingové účely.